最終更新日:2026年6月19日

17年連続増配・売上1兆円超のディスカウントドラッグストア大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は5月・11月に配当権利が確定する連続増配株の1社、コスモス薬品(証券コード:3349)を私独自の8指標で分析しました。

結論から言うと、コスモス薬品は8つのうち7つをクリアでした(営業利益率のみ基準に届きませんでした)。17年連続増配と、売上高10年で約2.3倍・1兆円超の成長力が見どころの銘柄です。一方で、ディスカウントドラッグストア特有の低い利益率や、低めの配当利回りには、確認しておきたい点もあります。

📊 株価・利回りの基準日:2026年6月15日時点の値です

📊 財務指標は2025年5月期(実績)の数値を使用しています

コスモス薬品とはどんな会社?

コスモス薬品は、九州を地盤に郊外型の大型店を展開するディスカウントドラッグストアの大手です。食品の取り扱いが多く、「毎日低価格」を掲げて日用品から食品までをまとめ買いできる独自のモデルが特徴で、店舗網は全国へ広がっています。

薄い利幅で大きな商いを回すビジネスのため、店舗網の拡大がそのまま売上の伸びにつながりやすく、売上高は過去10年で約2.3倍に増え、2025年5月期には1兆円を超えました。売上高は業界でもトップクラスの規模です。

一方で、毎日低価格を掲げる業態のため、売上に対する本業のもうけ(営業利益率)が構造的に低くなりやすいという特徴もあります。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:小売業

決算月:5月

連続増配:17年(2025年5月期時点)

株価:6,150円(2026年6月15日時点)

予想配当利回り:1.22%(2026年5月期 会社予想ベース)

配当権利確定:5月・11月(年2回)

配当情報

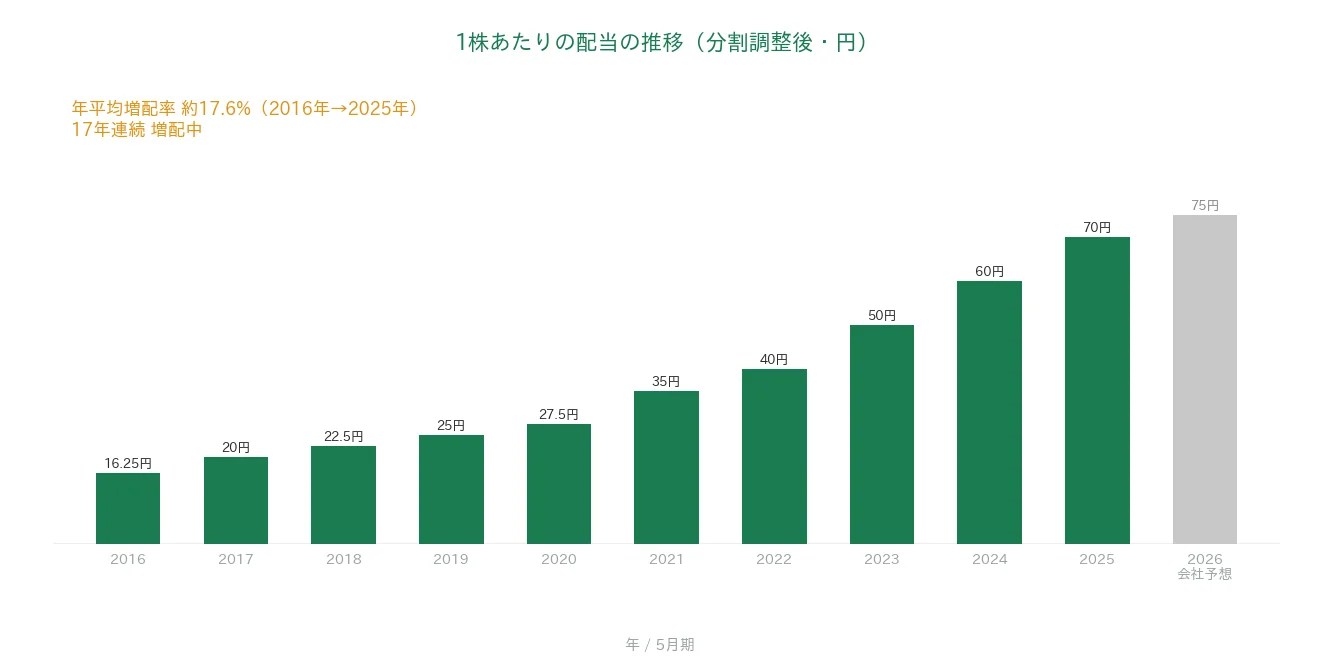

コスモス薬品は増配が始まった2009年5月期から増配を続けており、2025年5月期で17年連続増配となりました。年間配当は2025年5月期の実績が70円(中間32.50円+期末37.50円)です。2026年5月期の会社予想は75円(中間37.50円+期末37.50円)で、前期から増配の見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 6,150円(2026年6月15日時点) |

| 予想配当利回り | 1.22%(2026年5月期 会社予想ベース) |

| 連続増配年数 | 17年(2025年5月期時点) |

| 配当性向 | 17.9%(2025年5月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月15日時点)、配当は2026年5月期 第3四半期決算短信。予想配当利回りは2026年5月期の会社予想配当(年間75円)に基づきます。株価変動により利回りは変わります。連続増配年数は、増配が始まった2009年5月期を1年目として2025年5月期まで17期連続として数えています(このあとの推移グラフは過去10年分にあたる2016年5月期〜2025年5月期を表示しています)。

いちばん右の薄いグレーの棒は会社予想(2026年5月期)です。

過去10年でみると、1株あたりの配当は16.25円から70円へと約4.3倍になりました(いずれも分割をさかのぼって調整した「調整後」の金額です)。2016年から2025年までの9期で、年平均(年率換算)約17.6%の増配ペースです。コスモス薬品は2024年に株主優待制度を廃止し、配当による還元へ一本化したうえで、累進配当(原則として減配せず、配当を維持・増配していく方針)を基本方針に掲げています。

8指標分析の結果

ここからは、コスモス薬品を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | コスモス薬品 | 判定 |

|---|---|---|---|

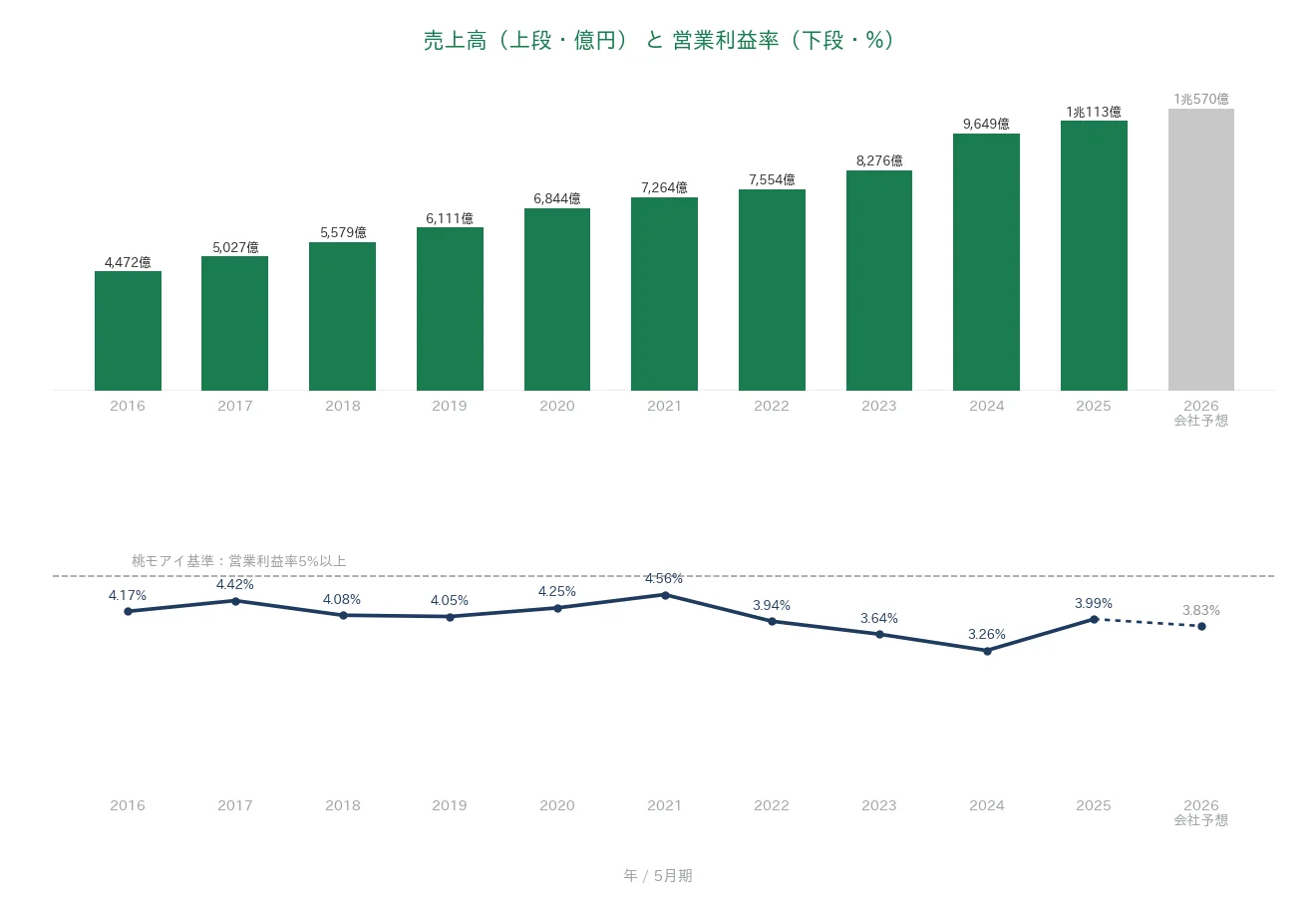

| 売上高 | 増加傾向 | 4,472億円→1兆113億円(10年で約2.3倍) | ✅ |

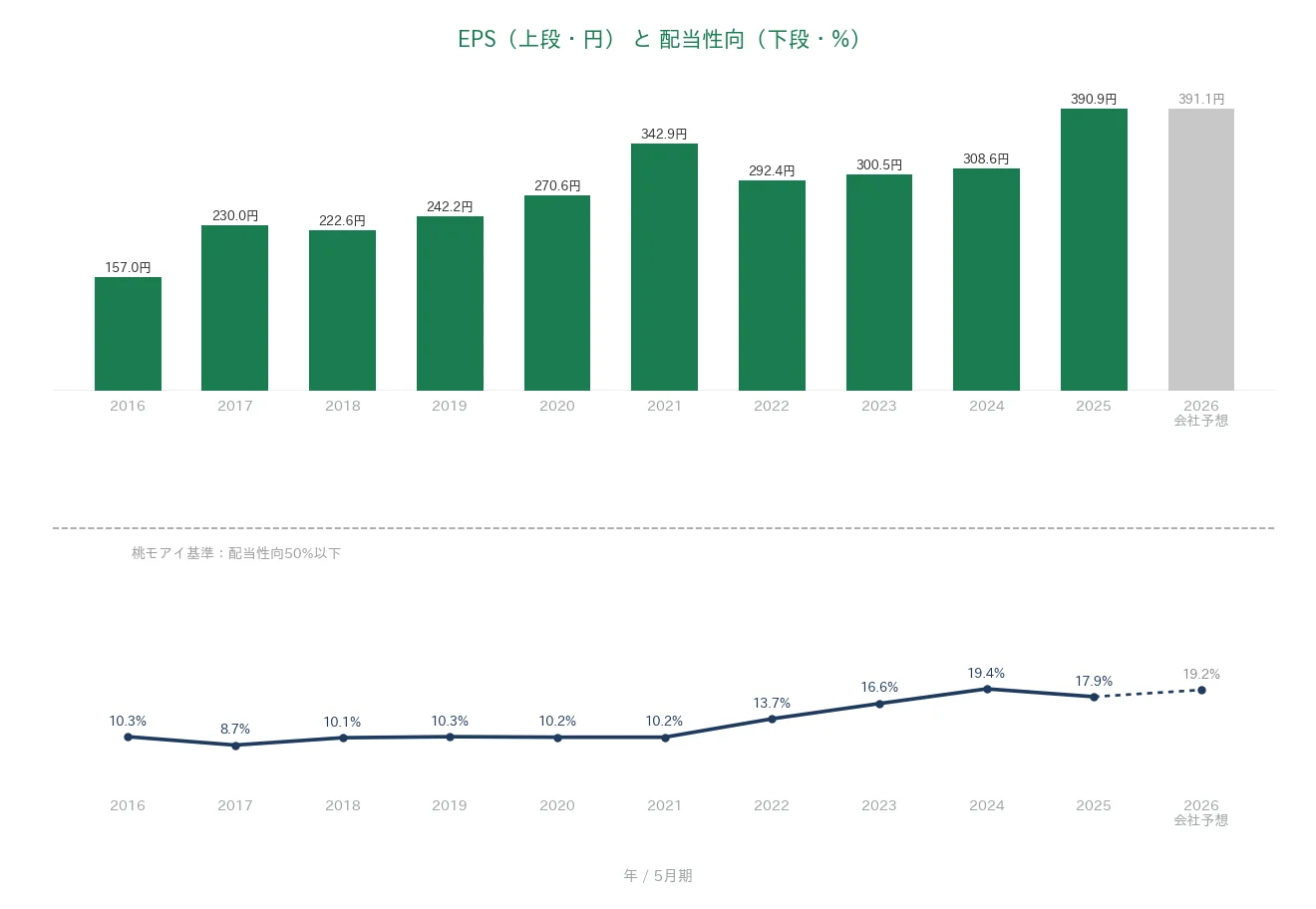

| EPS(1株あたりの利益) | 安定して増加傾向 | 157.01円→390.85円(10年で約2.5倍) | ✅ |

| 営業利益率 | 5%以上 | 3.99%(基準未達) | |

| 自己資本比率 | 40%以上 | 49.1% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(278〜654億円) | ✅ |

| 現金等 | 増加傾向 | 272億円→570億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 17.9% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、空欄は基準に届かなかった指標です。

※財務指標は2025年5月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年5月期は増収・増益となりました。8指標のうち7つをクリア。営業利益率は、毎日低価格を掲げるディスカウントドラッグストアの薄利多売モデルのため基準に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年5月期)です。

売上高と営業利益率

売上高は4,472億円から1兆113億円へと、10年で約2.3倍に増えました。毎年連続して増えており、2026年5月期は1兆570億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)はおおむね3〜4%台で推移し、直近の2025年5月期は3.99%でした。桃モアイ基準の5%は下回る水準ですが、これは毎日低価格を掲げるディスカウントドラッグストアの薄利多売モデルによる構造的な特徴です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は157.01円から390.85円へと、10年で約2.5倍に伸びました。2018年に小幅な減少、2022年にも一時的な減少はあるものの、その後は安定した右肩上がりです。2026年5月期のEPSは391.13円とほぼ横ばいの会社予想で、積極的な新規出店にともなう費用が利益の伸びを抑える見通しです。配当性向(利益のうち配当に回す割合)は10%前後から17.9%へと、利益の成長を上回るペースで増配が進み、緩やかに上昇してきました。直近でも17.9%と、桃モアイ基準の50%には大きく余裕があります。

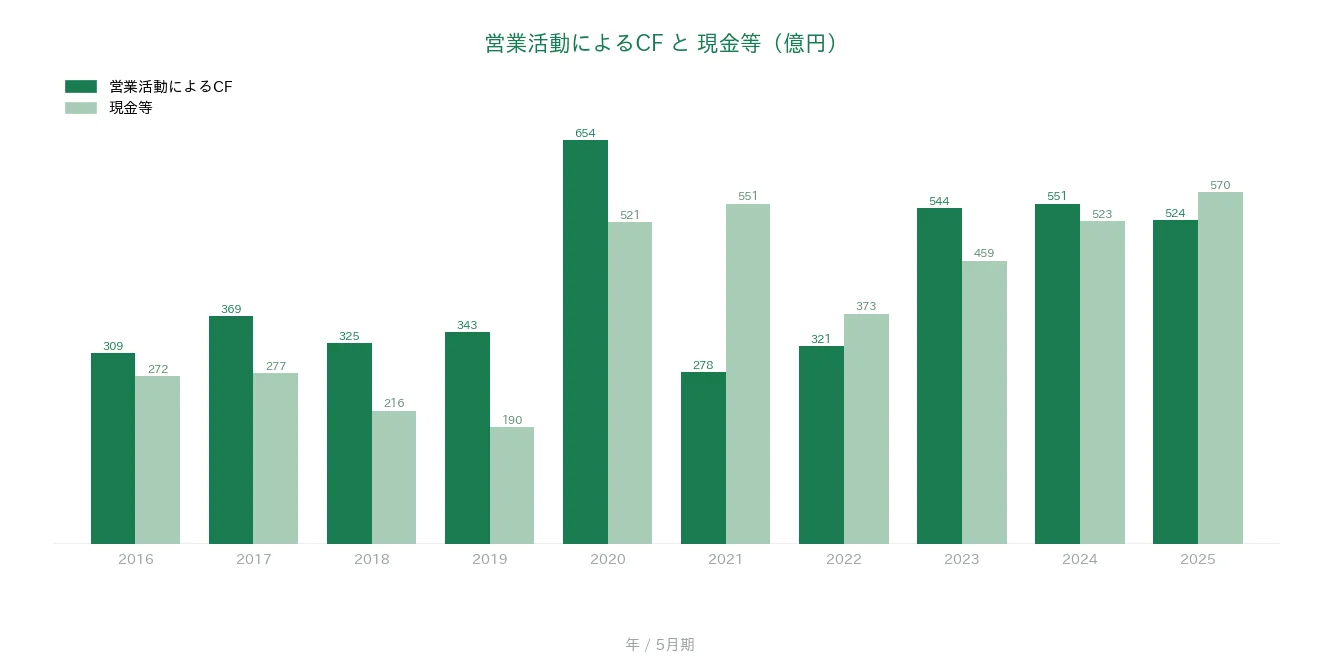

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスで、278億円から654億円のレンジで推移しています。現金等(決算書の「現金及び現金同等物」)は272億円から570億円へと10年で増えており、手元の資金は着実に積み上がっています。出店投資を続けながらも、本業のキャッシュ創出と手元資金の両方を確保できている点は、増配を支える土台といえます。

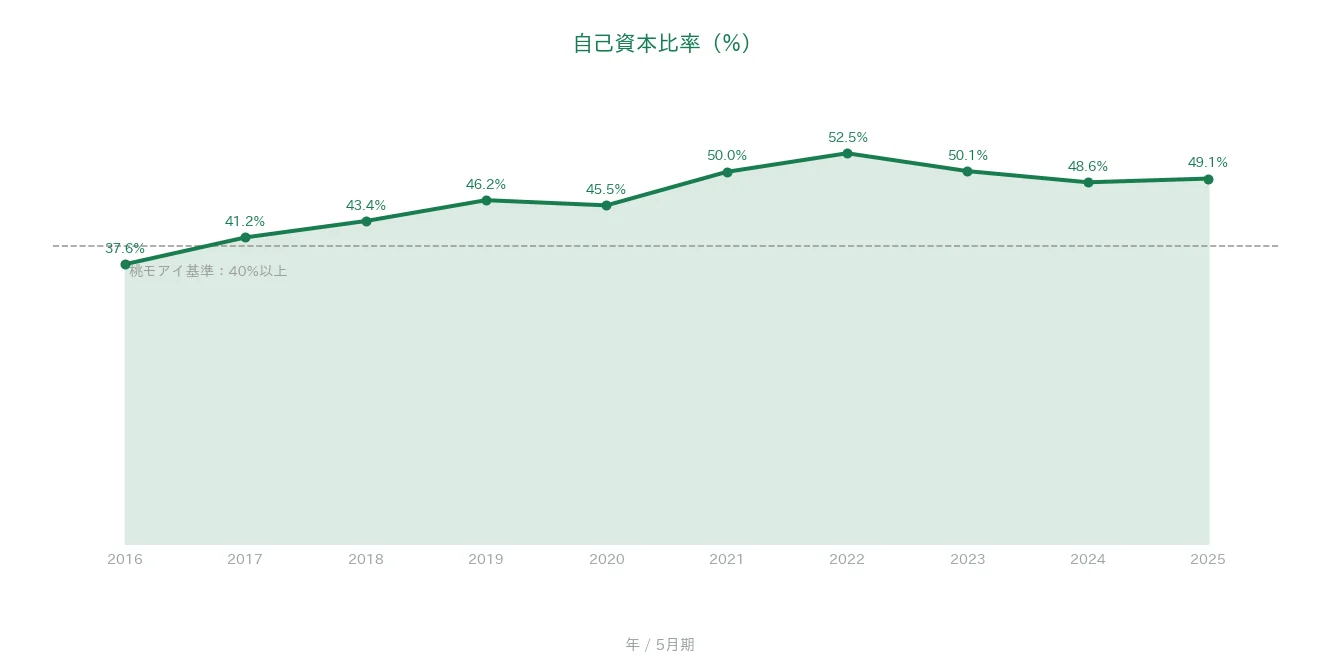

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、37%台から改善が進み、直近の2025年5月期は49.1%でした。桃モアイ基準の40%を上回る水準です。なお2026年5月期 第3四半期末は50.2%でした(2026年5月期 第3四半期決算短信)。

注目ポイント

17年連続増配・年平均約17.6%の増配ペース

1株あたりの配当は17年連続で増えています(2025年5月期時点)。増配ペースは2016年から2025年までの9期で年平均約17.6%と高く、2024年には株主優待制度を廃止して還元を配当へ一本化し、累進配当を基本方針に掲げました。2026年5月期も年間75円と前期の70円から増配の会社予想となっており、増配の継続力は今後の見どころです。

売上1兆円超・10年で約2.3倍の成長

九州を地盤に郊外型の大型店を展開するディスカウントドラッグストアの大手で、食品の取り扱いが多く「毎日低価格」を掲げる独自のモデルが特徴です。店舗網の拡大とともに売上高は10年で約2.3倍に伸び、2025年5月期に1兆円を超えました。売上高は業界でもトップクラスの規模です。

財務は良好・営業活動によるCFは10年すべてプラス

自己資本比率は37%台から49.1%へと改善し、桃モアイ基準の40%を上回っています。営業活動によるCFは過去10年すべてプラスで、現金等も272億円から570億円へと積み上がっており、増配と出店投資を支える土台となっています。

今後の見どころ:薄利多売の利益率と出店投資

営業利益率の低さや、積極出店にともなう利益の伸び鈍化は、ディスカウントドラッグストアという業態の特徴が表れる部分です。収益性や利益の伸びの面には今後の変化も見込まれます。詳しくは次の「投資の留意点」で説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、営業利益率が3.99%で、桃モアイ基準の5%を下回る点です。これは毎日低価格を掲げ、薄い利幅で大きな商いを回すディスカウントドラッグストアのモデルによるものです。売上やEPSは大きく伸びているものの、売上に対する本業のもうけの割合という観点では、基準を下回る水準が続いています。

第二に、利益の伸びが鈍化する会社予想となっている点です。2026年5月期は売上高こそ増収の予想ですが、営業利益は前期比でほぼ横ばい、EPSも391.13円とほぼ横ばいの会社予想です。これは積極的な新規出店にともなう費用が先行しているためで、出店投資が将来の成長と利益の伸びにつながっていくかは、今後の見どころです。

第三に、予想配当利回りが1.22%と低めで、株主優待も廃止されている点です。株価が値がさということもあり、配当利回りは低めの水準です。また2024年に株主優待制度を廃止し、配当による還元へ一本化しています(累進配当を基本方針として掲げています)。配当利回りや優待を重視する場合は、この点をふまえて検討するとよいでしょう。

まとめ

コスモス薬品は、17年連続増配・年平均約17.6%の増配ペースと、売上1兆円超・10年で約2.3倍の成長力を持つ一方、ディスカウントドラッグストア特有の低い営業利益率や、出店投資にともなう利益の伸び鈍化、低めの配当利回りがあり、8指標のうち7つをクリアした連続増配株です。

【強み】

✅ 17年連続増配・年平均約17.6%の増配ペース(累進配当を基本方針)

✅ 売上高は10年で約2.3倍・1兆円超、EPSは約2.5倍の成長

✅ 自己資本比率は37%台から49.1%へ改善・営業活動によるCFは10年すべてプラス

✅ 配当性向は17.9%と基準に大きく余裕・現金等は10年で増加

【留意点】

・営業利益率は3.99%で基準(5%以上)を下回る(ディスカウントドラッグストアの薄利多売モデル)

・2026年5月期は利益の伸びが鈍化の会社予想(積極出店の費用が先行)

・予想配当利回りは1.22%と低め+2024年に株主優待を廃止(配当へ一本化・累進配当を基本方針に表明)

5月・11月に配当権利が確定する銘柄です。8指標のうち7つをクリアした、長期の増配実績と1兆円規模の成長力をあわせ持つ1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。