最終更新日:2026年7月9日

15年連続増配・電気や通信の契約を積み上げる「ストック×投資」の会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。携帯電話の販売代理店から始まった会社が、いまや6,000億円超の株式含み益を抱えているのをご存じでしょうか。

今回は3月・6月・9月・12月に配当権利が確定する連続増配株の1社、光通信(証券コード:9435)を私独自の8指標で分析しました。いまは電気やネット回線などの契約を積み上げるかたわら、上場株への投資でも稼ぐ会社です。配当を四半期ごと(年4回)に出す珍しい銘柄でもあります。

結論から言うと、光通信は8指標すべてクリア(オールクリア)でした。契約後に毎月の料金が入る「ストック型ビジネス」を柱に、2026年3月期で15年連続増配を続け、売上・利益は過去最高を更新しています。ただし、2027年3月期は最終利益が減る予想であるなど、確認しておきたい点もあります。このあと分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

光通信とはどんな会社?

光通信は、中小企業や個人を相手に、電気・ガス、通信回線、宅配水(ウォーターサーバー)、保険などのサービスを販売・提供する会社です(業種は「情報・通信業」)。1988年に設立され、携帯電話の販売代理店事業から成長しました。1996年に株式を上場し、現在は東証プライム市場に上場しています。

この会社の柱は「ストック型ビジネス」です。契約を獲得すると、その後は毎月の基本料金や使用料などが継続的に入ってきます。この収入から維持コストや原価を除いた利益を、会社は「ストック利益」と呼んでいます。2026年3月期のストック利益は1,863億円(前の年より約11%増)と過去最高でした。

事業は7つに分かれます。2026年3月期の売上の内訳は、電気・ガスが3,195億円と全体の約43%を占め、通信1,275億円、取次販売984億円、飲料853億円、金融455億円、保険314億円、ソリューション268億円と続きます(決算短信のセグメント別売上収益)。

もう1つの顔が「投資」です。上場株式への純投資を長く続けていて、純投資の時価は1兆4,764億円、含み益(税引前)は6,241億円にのぼります(2026年3月末・決算説明資料p.12、持分法適用会社を含む管理ベース)。持分法適用の上場会社も42社あり(決算説明資料p.13)、事業と投資の両輪で稼ぐ会社です。

2026年3月期の売上収益(IFRSでの売上高の呼び方です)は7,347億円(前の年より約7.0%増)、本業のもうけを示す営業利益は1,166億円(同約11.1%増)で、いずれも過去最高でした。営業利益率は15.9%です。純利益(親会社の所有者に帰属する当期利益)は為替差益230億円などもあり1,510億円(同約28.5%増)となり、EPS(1株あたりの利益)は3,440.12円でした。

会社は2027年3月期に、売上収益7,750億円・営業利益1,300億円と、いずれも過去最高の計画を出しています。一方で純利益は1,200億円(前の年より約20.5%減)の予想です。前の年に大きかった為替差益がなくなる想定のためで、営業段階は増益でも最終利益は減る計画です(くわしくは「投資の留意点」で説明します)。

光通信の強みは、契約数の増加とともに積み上がるストック利益と、15年続く増配の実績です。一方で、最終利益の振れや有利子負債(借金など利子を払って調達したお金)の増加など、確認しておきたい点もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:37,250円(2026年7月8日時点)

予想配当利回り:2.09%(2027年3月期 会社予想配当780円ベース)

配当権利確定:3月・6月・9月・12月(年4回)

配当情報

光通信は増配を続けていて、2026年3月期で15年連続増配になりました。減配していない期間はさらに長く、23期連続です(会社公表)。1株あたりの年間配当は、2026年3月期の実績で751円(四半期ごとに181円・185円・190円・195円)でした。前の年の661円から90円、約13.6%の増配です。

珍しいのは、配当を四半期ごと(年4回)に出している点です。さらに2027年3月期の会社予想は780円(各四半期195円)で、これが実施されれば会社公表どおり16期連続の増配となります。配当に加えて自己株式の取得(自社株買い)も続けていて、直近10年間の累計では総還元性向(配当+自社株買いを利益で割った割合)が34%です(決算説明資料p.20)。

| 項目 | 内容 |

|---|---|

| 株価 | 37,250円(2026年7月8日時点) |

| 予想配当利回り | 2.09%(2027年3月期 会社予想配当780円ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 21.8%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期 決算短信および決算説明資料。予想配当利回りは2027年3月期の会社予想配当(1株780円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当751円÷EPS3,440.12円=21.8%・決算短信の配当性向と一致)です。株式分割は過去10年(2017年3月期以降)にありません。連続増配年数は、2011年3月期の据え置き(60円)の翌期=2012年3月期を増配1年目として数えた実績ベースで15年連続増配です(会社も「15期連続増配・23期連続減配なし」と公表しています)。2027年3月期予想の増配が実施されれば16期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の240円から2026年3月期の751円まで増えました。毎年ならすと約13.5%ずつ増やしてきた計算です。2027年3月期の会社予想780円が実施されれば、会社公表どおり16期連続の増配となります。

8指標分析の結果

ここからは、光通信を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 光通信 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 4,289億円→7,347億円(過去10年で約1.7倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 840.11円→3,440.12円(過去10年で約4.1倍) | ✅ |

| 営業利益率 | 5%以上 | 15.9%(過去10年とも5%超) | ✅ |

| 自己資本比率 | 40%以上 | 41.5%(基準を上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(171億〜1,302億円) | ✅ |

| 現金等 | 増加傾向 | 1,193億円→5,398億円(過去10年で約4.5倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 21.8%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKおよび決算短信のデータをもとに桃モアイが独自に分析しています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています(売上高は2024年3月期に子会社の株式譲渡などで約6.5%減りましたが長期では右肩上がり、EPSは単年▲30%超の急落なし)。自己資本比率は会計基準によって表記が異なり、IFRS(国際会計基準)を採用する光通信では、決算短信で「親会社所有者帰属持分比率」、IRBANK上では「株主資本比率」と表示されます(本記事の自己資本比率41.5%はこの値です)。EPS・配当性向は決算短信の値と一致することを確認しています。金額は億円未満を切り捨てて表示しています(増減率は開示の百万円ベースで計算しているため、切り捨て後の億円どうしの差とは一致しないことがあります)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。光通信はずっと3月決算で、2017年3月期からIFRSを適用しているため、グラフは全期間IFRSベースです。2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高(IFRSの売上収益)は、2017年3月期の4,289億円から2026年3月期の7,347億円へと、過去10年で約1.7倍に増えました。2024年3月期は一部子会社の株式譲渡などで約6.5%の減収でしたが、電気・ガスや通信の契約数の増加を背景に、長期では右肩上がりです。会社予想では2027年3月期に7,750億円と、過去最高の更新を見込みます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも5%を超え、しかもおおむね年々高まってきました。直近2026年3月期は15.9%と、桃モアイ基準の5%以上を大きく上回っています。毎月の料金収入が積み上がるストック型ビジネスが、高い利益率を支えています。

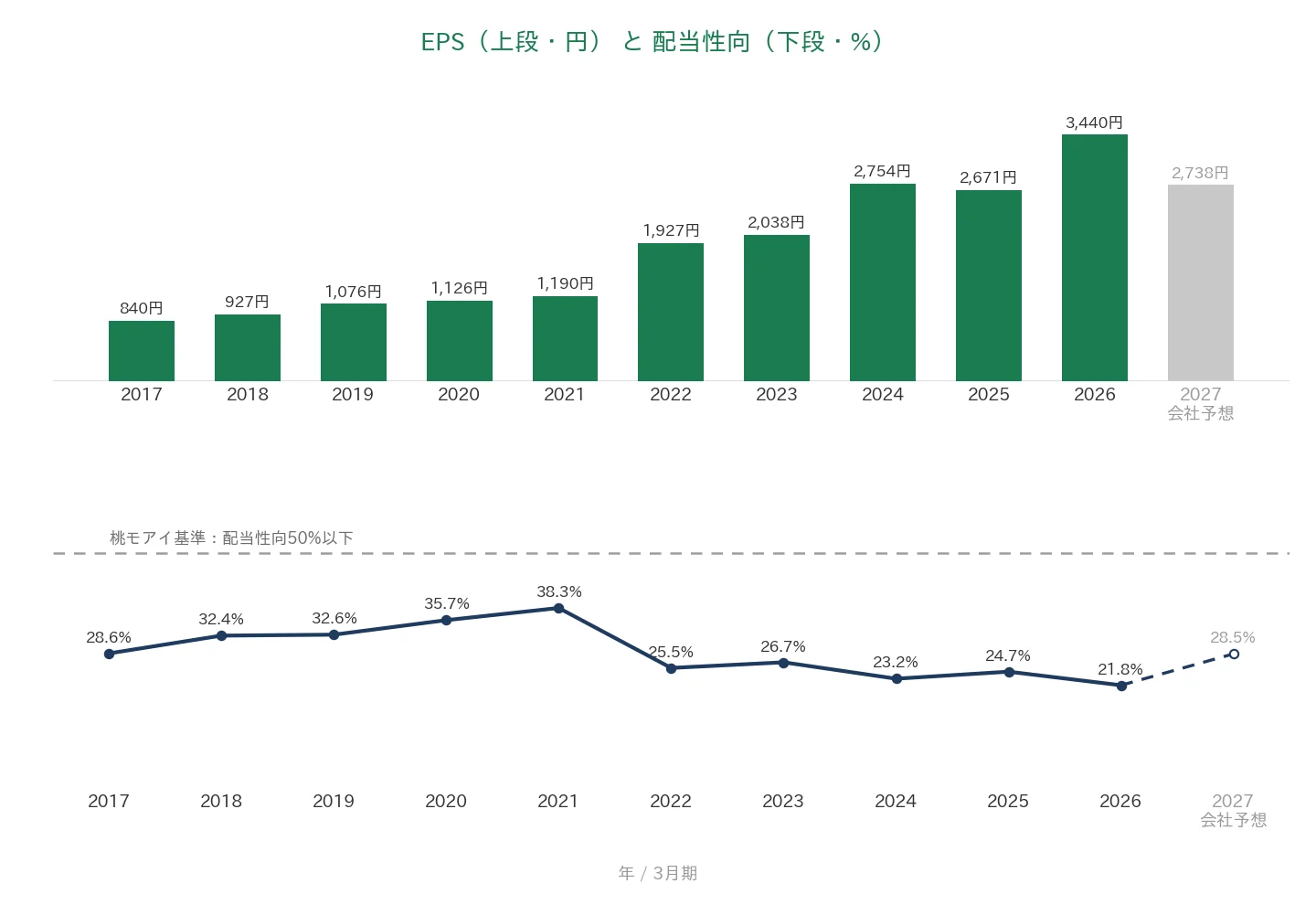

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で840.11円から3,440.12円へと約4.1倍に増えました。単年で▲30%超の急落はなく、着実な右肩上がりです。自社株買いで発行済み株式数が減っていることも、伸びを後押ししています。ただし会社予想では、2027年3月期にEPS2,738.32円と約20%の減少を見込みます。前の年に大きかった為替差益がなくなる想定のためで、本業の営業利益は増益の計画です。配当性向(利益のうち配当に回す割合)は過去10年で21.8%〜38.3%の範囲で動き、2026年3月期は21.8%でした。桃モアイ基準の50%以下に対して余裕のある水準です。2027年3月期は利益減の予想で会社予想28.5%とやや上がりますが、それでも基準内に収まります。

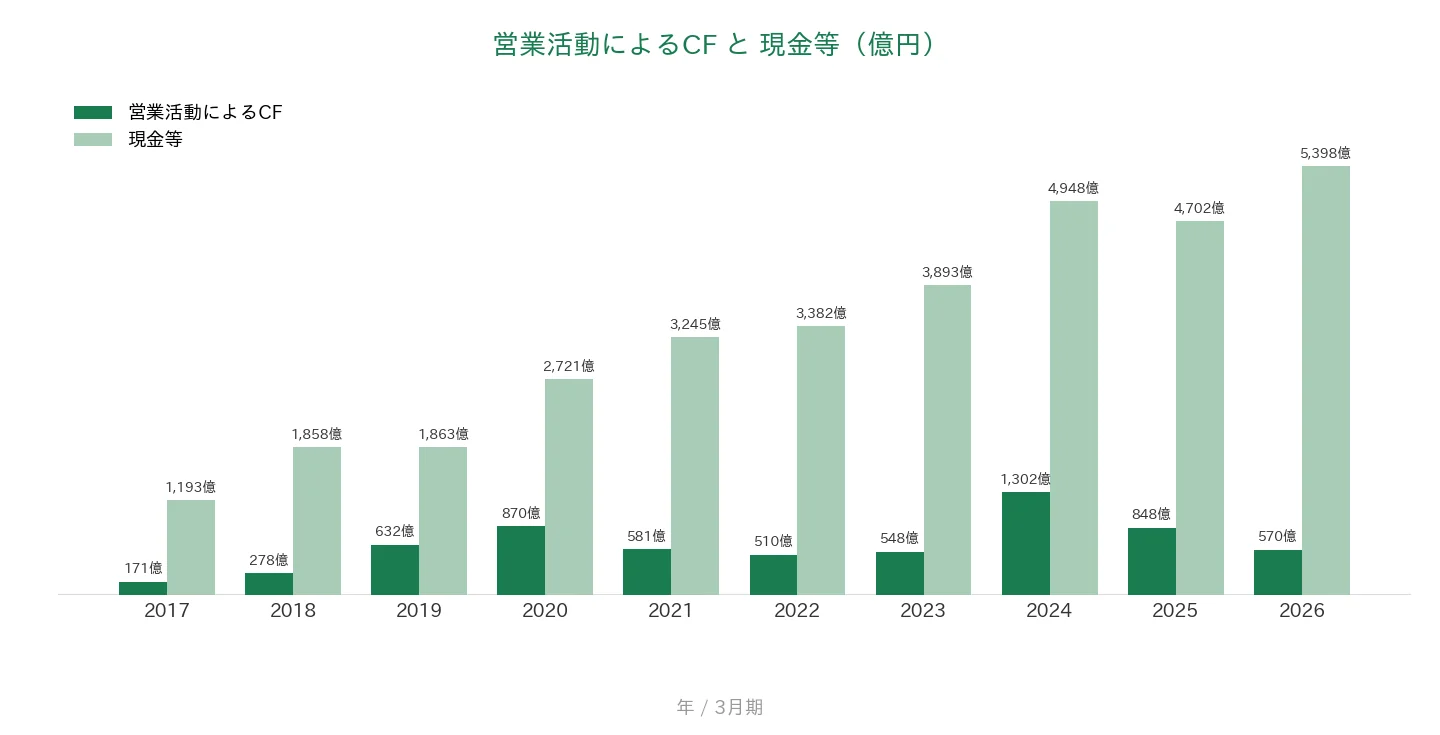

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、金額は171億〜1,302億円の範囲で動いています。基準の「過去10年すべてプラス」をクリアしました。ただし年ごとの振れは大きめで、直近2026年3月期は570億円と前の年(848億円)から約33%減りました。契約数の増加にともない、料金をあとから受け取る債権(営業・割賦・リース等の債権)が増えたことが主な理由で、赤字ではありません(決算説明資料p.10)。一方、現金等(会社が手元に持っている現金)は1,193億円から5,398億円へと過去10年で約4.5倍に増え、こちらも基準を満たしています。

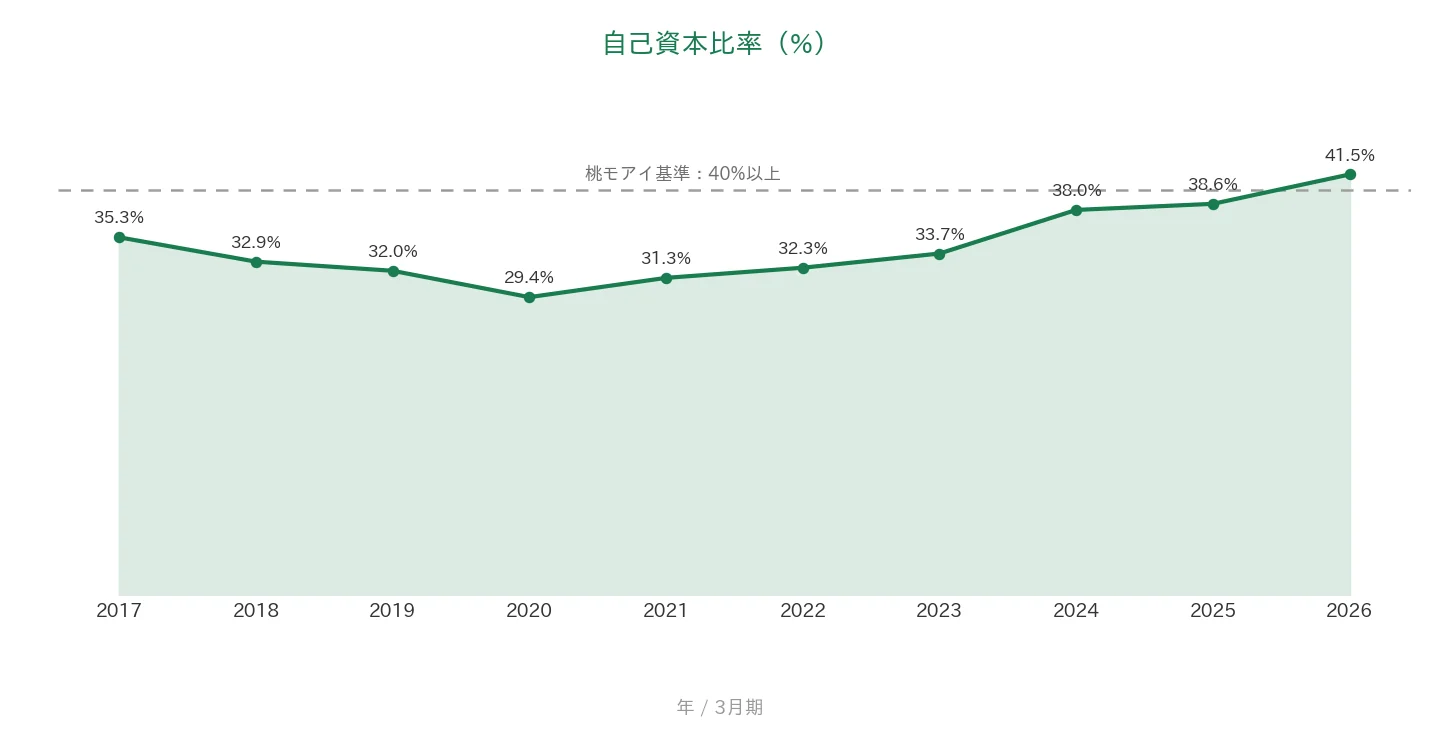

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で29.4%〜41.5%の範囲で動き、2026年3月期末に41.5%となって桃モアイ基準の40%以上を上回りました。2020年3月期の29.4%を底に、利益の積み上げと保有株式の含み益の増加で、じわじわと改善してきた形です。ただし過去10年の多くの期間は40%を下回っていました。社債の発行などで有利子負債も増えているため、比率の水準は今後も確認しておきたいところです(くわしくは「投資の留意点」で説明します)。

注目ポイント

契約数とともに積み上がる「ストック利益」

光通信の強みは、電気・ガス、通信、宅配水、保険などの契約が増えるほど、毎月の収入が積み上がるストック型ビジネスです。2026年3月期のストック利益は1,863億円(前の年より約11%増)、営業利益は1,166億円(同約11.1%増)と、いずれも過去最高でした。個人向けの低圧電気やコンテンツ、保険の獲得が好調です(決算説明資料p.8)。会社は2027年3月期も、ストック利益2,015億円・営業利益1,300億円と過去最高の更新を見込んでいます。

「投資会社」としてのもう1つの顔

光通信は、事業で稼いだ資金を上場株式への投資に回し続けてきました。純投資の取得価額は8,523億円、時価は1兆4,764億円で、含み益(税引前)は6,241億円にのぼります。直近9年の投資収益率(IRR・税引前)は18%です(いずれも2026年3月末・決算説明資料p.12、持分法適用会社を含む管理ベース)。持分法適用の上場会社も42社あり、2026年3月期は受取利息・受取配当金482億円などが税引前利益1,990億円を押し上げました(決算説明資料p.9)。

四半期配当×15年連続増配の株主還元

配当は四半期ごと(年4回)で、2026年3月期で15年連続増配・23期連続減配なしです。過去10年の増配ペースは年平均で約13.5%と高く、配当性向は21.8%と増配の余力を残しています。自社株買いも続けていて、直近10年の自己株式取得は累計719億円、総還元性向は34%です。2026年5月には新たに100億円(上限)の自己株式取得枠も決議しました(決算説明資料p.18〜20)。

いっぽうで、最終利益の振れや有利子負債の増加など、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、2027年3月期は純利益が約20.5%減る予想である点です。2026年3月期の純利益1,510億円には為替差益230億円が含まれていましたが、2027年3月期はこの為替差益がなくなる想定です(想定レートは1ドル157円・決算説明資料p.14)。営業利益は1,300億円(前の年より約11.4%増)と過去最高の計画ですが、最終利益は金融収益や為替差損益で振れやすい構造です。予想EPSは2,738.32円、予想配当性向は28.5%と基準内ではあるものの、最終利益の変動は見ておきたいところです。

第二に、営業CFの振れが大きく、有利子負債が増えている点です。営業CFは過去10年で171億〜1,302億円と幅があり、直近2026年3月期は570億円と前の年から約33%減りました。契約数の増加であとから料金を受け取る債権が増えたことが主因で、事業拡大にともなう減少です。ただ、上場株式の取得などの投資は社債の発行といった調達もあわせて行っていて、有利子負債は前の年の9,343億円から1兆884億円へ増えました(決算短信の連結財政状態計算書「有利子負債」流動・非流動の合計)。金利が上がる局面では、利払いの負担(2026年3月期の支払利息は142億円)が増えやすい点は理解しておきたいところです。

第三に、保有する株式の値動きで自己資本や利益が振れやすい点です。2026年3月期に自己資本は9,147億円から1兆1,856億円へ約29.6%増えましたが、増加分2,709億円のうち約半分は保有株式の含み益や売却益(税引後で合計1,345億円)によるものです(決算説明資料p.5・p.11)。株式市場が下がる局面では、逆に自己資本が目減りする可能性があります。自己資本比率も過去10年の多くで40%を下回っていて、基準を超えたのは直近の41.5%が初めてです。この水準を保てるかは、今後の決算で確認していきたい点です。

まとめ

光通信(9435)は、電気・通信・保険などの契約を積み上げるストック型ビジネスの会社で、2026年3月期で15年連続増配となった、8指標オールクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ ストック利益1,863億円・営業利益1,166億円と過去最高を更新。2027年3月期も過去最高の計画

✅ 純投資の時価1兆4,764億円・含み益6,241億円。「事業×投資」の両輪で稼ぐ

✅ 15年連続増配・23期連続減配なし。四半期配当(年4回)で配当性向21.8%と余力も十分

【留意点】

・2027年3月期は為替差益の反動で純利益が約20.5%減る予想(営業利益は増益計画)

・営業CFは171億〜1,302億円と振れが大きく、有利子負債は1兆884億円へ増加

・保有株式の値動きで自己資本が振れやすい。自己資本比率41.5%は基準超えだが直近で達成

3月・6月・9月・12月に配当の権利が確定する、四半期配当の銘柄です。ストック型ビジネスの成長と株主還元が強みである一方、最終利益や財務の振れも理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント別売上・配当・業績予想・株主還元(四半期配当・自己株式取得・総還元性向)・ストック利益・純投資・持分法適用会社数などは、光通信の2026年3月期 決算短信〔IFRS〕および2026年3月期 通期 決算説明資料(いずれも2026年5月13日)、会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率・営業利益率の数値はIRBANKおよび決算短信を参照しています(配当性向は各期の年間配当÷EPSで計算し、直近2期が決算短信の配当性向と一致することを確認しています)。有利子負債は決算短信の連結財政状態計算書「有利子負債」(流動・非流動の合計)に基づきます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月8日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。