最終更新日:2026年6月19日

11年連続増配・営業利益率10%超の半導体材料に強い化学メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は5月・11月に配当権利が確定する連続増配株の1社、大阪有機化学工業(証券コード:4187)を私独自の8指標で分析しました。

結論から言うと、大阪有機化学工業は8指標すべてクリアでした。11年連続増配と年平均約13%の増配ペース、営業利益率10%超の収益力、自己資本比率約78%の堅固な財務が見どころの銘柄です。

📊 株価・利回りの基準日:2026年6月12日時点の値です

📊 財務指標は2025年11月期(実績)の数値を使用しています

大阪有機化学工業とはどんな会社?

大阪有機化学工業は、アクリル酸エステルなどの化成品を主力とする化学メーカーです。塗料用樹脂の原料となる化成品事業に加え、半導体の回路を描く工程で使う「フォトレジスト(感光材料)」の原料を手がける電子材料事業、化粧品原料などの機能化学品事業を展開しています。とくにArF(半導体の微細加工に使う光源)向けレジスト原料で高いシェアを持ち、最先端半導体向けの材料が業績をけん引しています。

売上高は10年で約1.5倍と着実に増えており、営業利益率(売上に対する本業のもうけの割合)はおおむね10〜18%の水準を保っています。一方で、半導体や電子材料は市況の波を受けやすく、業績に振れがある点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学

決算月:11月

連続増配:11年(2025年11月期時点)

株価:5,410円(2026年6月12日時点)

予想配当利回り:1.48%(2026年11月期 会社予想ベース)

配当権利確定:5月・11月(年2回)

配当情報

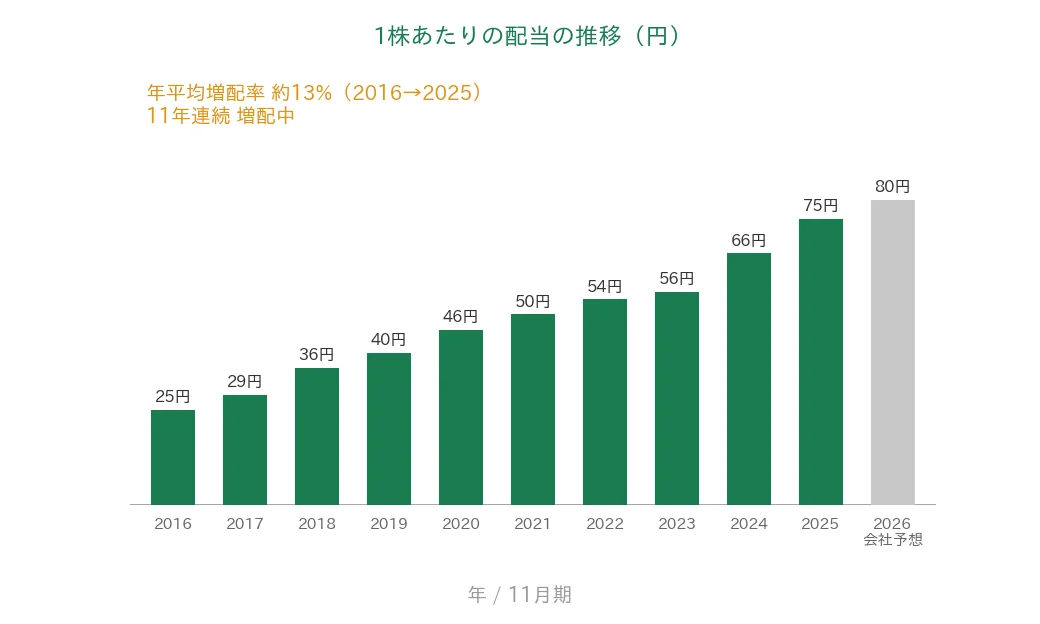

大阪有機化学工業は2015年11月期から増配を続けており、2025年11月期で11年連続増配となりました。年間配当は2025年11月期の実績が75円(中間35円+期末40円)、2026年11月期の会社予想は80円(中間40円+期末40円)です。

| 項目 | 内容 |

|---|---|

| 株価 | 5,410円(2026年6月12日時点) |

| 予想配当利回り | 1.48%(2026年11月期 会社予想ベース) |

| 連続増配年数 | 11年(2025年11月期時点) |

| 配当性向 | 22.3%(2025年11月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月12日時点)、配当は2025年11月期 決算短信。予想配当利回りは2026年11月期の会社予想配当に基づきます。株価変動により利回りは変わります。連続増配年数は、増配1年目を2015年11月期として数えています。なお2025年11月期の配当性向(22.3%)は、後述のとおり最終利益が一時的に大きく増えたため、低めの水準になっています。

いちばん右の薄いグレーの棒は会社予想(2026年11月期)です。

過去10年(2016〜2025年)でみると、1株あたりの配当は25円から75円へと約3倍になりました。2016年から2025年までの9年間で、年平均(年率換算)約13%の増配ペースです。

8指標分析の結果

ここからは、大阪有機化学工業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 大阪有機化学工業 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 235億円→362億円(10年で約1.5倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 91.07円→336.68円(10年で約3.7倍) | ✅ |

| 営業利益率 | 5%以上 | 17.06% | ✅ |

| 自己資本比率 | 40%以上 | 78.0% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(33〜86億円) | ✅ |

| 現金等 | 増加傾向 | 32億円→158億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 11年連続増配 | ✅ |

| 配当性向 | 50%以下 | 22.3% | ✅ |

※財務指標は2025年11月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは2022年11月期から2023年11月期に一時的な減少(216.87円→152.94円)がありましたが、その後は回復しています。なお2025年11月期のEPS(336.68円)は、本業以外の一時的な利益などを含んで大きく増加した点に留意が必要です。2025年11月期は増収増益となりました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

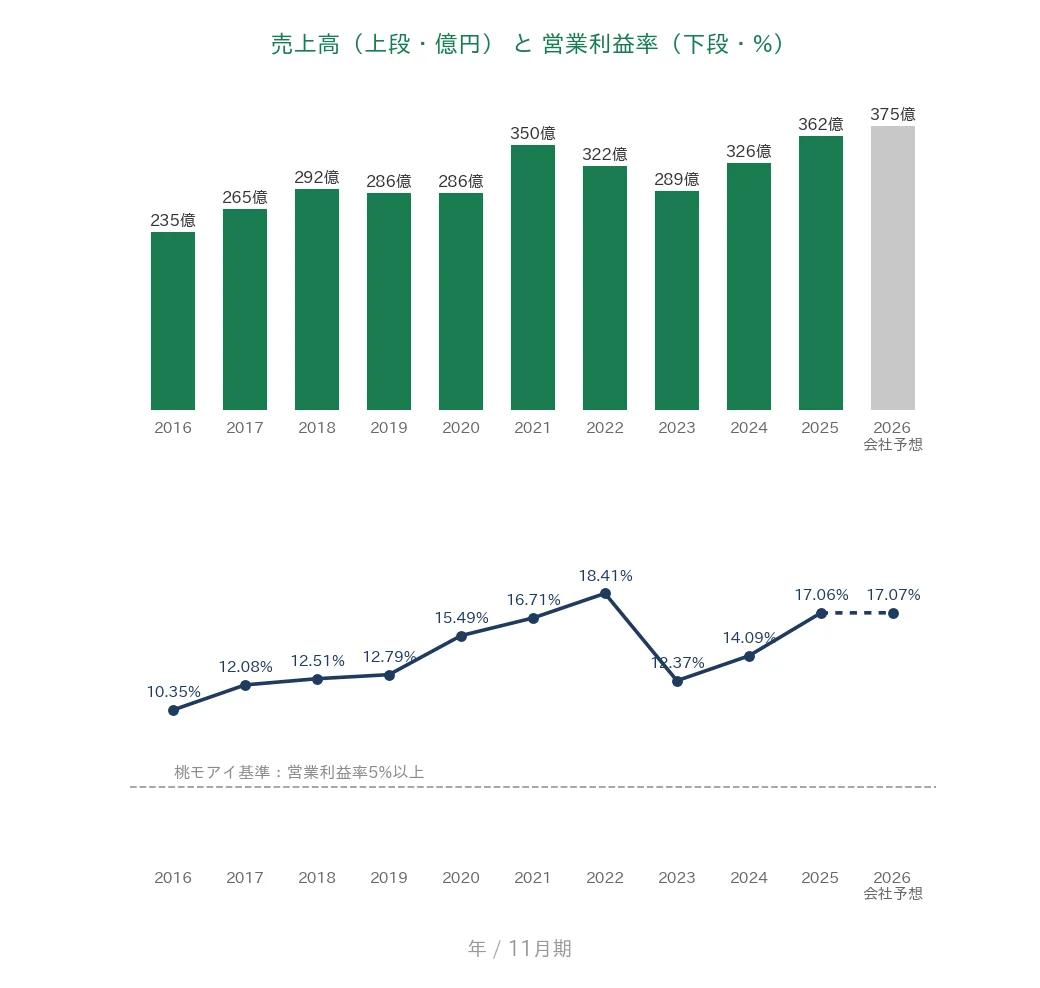

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年11月期)です。

売上高と営業利益率

売上高は235億円から362億円へと、10年で約1.5倍に増えました。2021年11月期をピークにいったん落ち込み(350億円→289億円)ましたが、その後は回復し、2025年11月期は362億円と過去最高の水準です。2026年11月期は375億円と増収の会社予想です。営業利益率はおおむね10〜18%で推移しており、2023年11月期に12.37%まで低下した局面もありましたが、直近は17.06%です。2026年11月期は会社予想ベースで17.07%の見込みです。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は91.07円から336.68円へと、10年で約3.7倍に伸びました。2022年11月期から2023年11月期に一時的な減少(216.87円→152.94円)がありましたが、その後は回復しています。ただし直近の2025年11月期(336.68円)は、本業のもうけ(営業利益)の伸びを大きく上回る増加で、特別な利益や税負担の軽減といった一時的な要因が加わっています。会社は2026年11月期のEPSを220.00円と、平常の水準に戻る会社予想を示しています(2026年4月公表の第1四半期決算短信ベース)。配当性向はおおむね22〜37%で推移しており、2025年11月期は利益が一時的に大きく増えたため22.3%と低めに出ています。会社予想ベースの2026年11月期は36.4%の見込みで、いずれも桃モアイ基準である50%以下を満たしています。

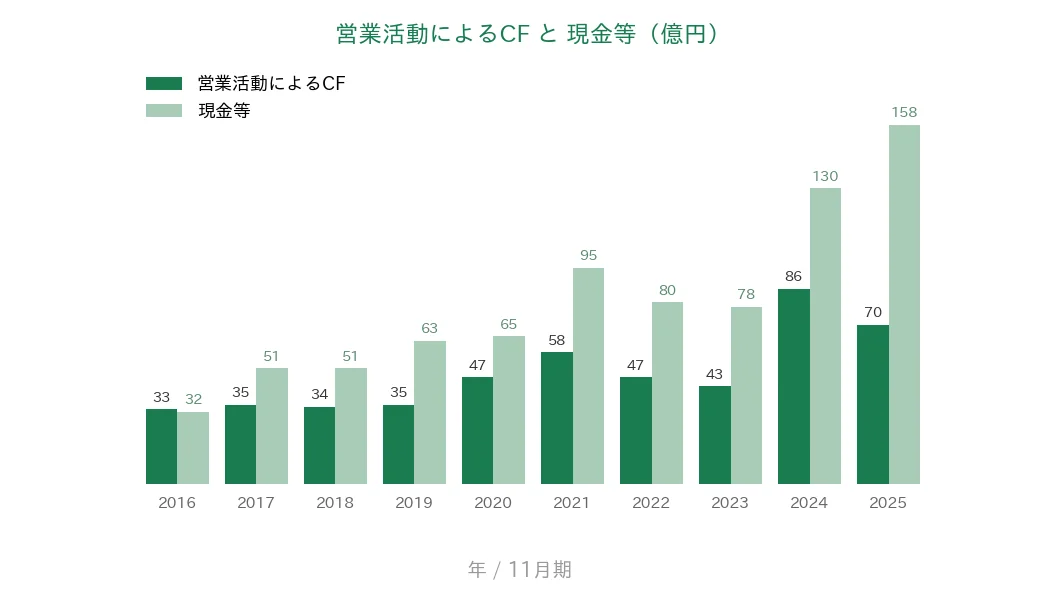

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は過去10年すべてプラスで、33〜86億円の範囲で推移しています。現金等(決算書では「現金及び現金同等物」)は32億円から158億円へと10年で大きく増加しました。直近の2025年11月期も前期の130億円から158億円へ積み上がっており、手元資金は厚みを増しています。

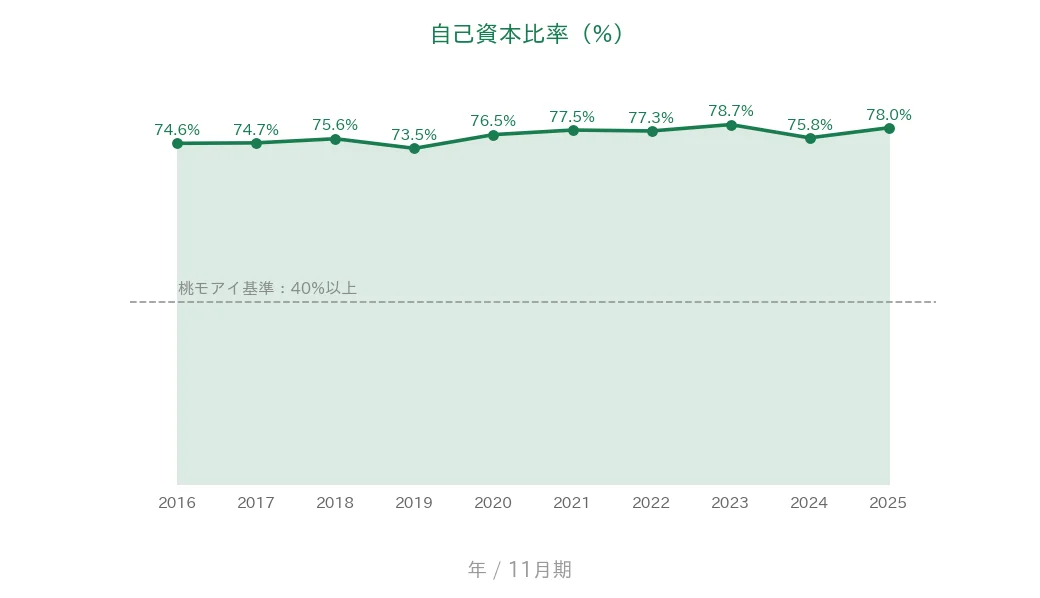

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、おおむね73〜79%の高い水準で推移しており、直近は78.0%です。桃モアイ基準の40%を大きく上回ります。

注目ポイント

11年連続増配・年平均約13%の増配ペース

1株あたりの配当は11年連続で増えています。増配ペースは2016年から2025年までの9年間で年平均約13%と高く、2026年11月期も80円への増配が会社予想となっており、達成すれば12年連続となります。

半導体材料を軸にした成長

売上高は10年で約1.5倍に増えました。塗料用樹脂の原料に加え、半導体のフォトレジスト原料など電子材料が成長を支えています。最先端半導体向けの材料が伸びており、今後の需要拡大が期待される分野に強みを持っています。

営業利益率10%超・自己資本比率約78%の収益力と財務

営業利益率はおおむね10〜18%で、桃モアイ基準の5%を上回ります。自己資本比率は約78%と非常に高く、営業活動によるCFも過去10年すべてプラスです。財務の安定感は、増配を続けるうえでの土台になっています。

利益の振れと2025年の一時的な要因には注意

一方で、半導体・電子材料は市況の波を受けやすく、業績には振れがあります。また2025年11月期の最終利益(EPS)は一時的な要因を含んで大きく増えています。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、2025年11月期の最終利益が一時的な要因を含んでいる点です。2025年11月期は売上高+10.9%、営業利益+34.2%、経常利益+37.9%と本業も好調でしたが、最終利益(親会社株主に帰属する当期純利益)は+70.3%と、それを大きく上回って伸びました。これは経常利益より下の段階で、特別な利益や税負担の軽減といった一時的なプラスが加わったためです。会社は2026年11月期の最終利益を前期比約35%減(EPS220.00円)と見込んでおり、EPSと配当性向の数値はこの影響で振れています。

第二に、半導体・電子材料など市況の波を受けやすい点です。売上・利益は2021年11月期をピークにいったん落ち込み、2023年11月期にはEPSが216.87円から152.94円へ約29%減少しました。その後は回復し、過去最高水準を更新していますが、半導体関連の需要動向によって業績が上下しやすい面は頭に入れておきたいところです。

第三に、利益が平常化すると配当性向は上がる見込みである点です。2025年11月期の配当性向は22.3%と低めですが、これは前述のとおり最終利益が一時的に大きかったためです。会社予想ベースの2026年11月期は36.4%(予想配当80円÷予想EPS220.00円)の見込みで、桃モアイ基準の50%以下は満たすものの、平常の水準では30%台に戻ると見られます。今後の増配の継続には、利益の成長が伴うかがカギになります。

まとめ

大阪有機化学工業は、11年連続増配・年平均約13%の増配ペースと、営業利益率10%超・自己資本比率約78%の収益力・財務を備えた、8指標すべてをクリアした連続増配株です。

【強み】

✅ 11年連続増配・年平均約13%の増配ペース

✅ 半導体のフォトレジスト原料など電子材料を軸にした成長(売上は10年で約1.5倍)

✅ 営業利益率はおおむね10〜18%の収益力

✅ 自己資本比率は約78%・営業活動によるCFは過去10年すべてプラス

【留意点】

・2025年11月期の最終利益は一時的な要因を含み、EPS・配当性向の数値はその影響で振れている

・半導体・電子材料など市況の波を受けやすく、業績に振れがある

・利益が平常化すると配当性向は30%台に戻る見込み(2026年11月期は会社予想ベースで36.4%)。増配の継続には利益成長が伴うかがカギ

5月・11月に配当権利が確定する銘柄です。半導体材料を軸にした収益力と増配の継続力を備えた1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。