最終更新日:2026年7月15日

12年連続増配・自動車と半導体の開発現場を支える技術者派遣の「アルトナー」

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。理系の学生を正社員として採用・教育し、自動車や半導体製造装置の研究開発の現場へ送り出す「技術者派遣」の会社があります。2026年1月期まで12期連続で増収・営業増益を続けています(会社資料)。

今回は7月・1月に配当権利が確定する連続増配株の1社、アルトナー(証券コード:2163)を私独自の8指標で分析しました。

結論から言うと、アルトナーは8つの指標のうち7つをクリアしました。12年連続の増配と12期連続の増収が強みですが、配当性向だけは基準に収まりませんでした。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年1月期(実績)の数値を使用しています

アルトナーとはどんな会社?

アルトナーは、東京と大阪に本社を置く技術者派遣の会社です。工学部など理系の大学生・大学院生・高専生を正社員として採用し、教育・研修ののち顧客企業の開発現場や自社のプロジェクトチームに配属します。売上の約86%が技術者派遣、約13%が請負・受託です(2027年1月期 第1四半期・単体、「その他」除く)。

特徴は、研究開発・設計開発といった「上流工程」への配属比率が高いことです(説明会資料p.7)。顧客は本田技研工業・本田技術研究所・ニコン・レーザーテックなど、輸送用機器・精密機器・電気機器のメーカーが中心です(2026年1月期・単体売上上位、同p.8)。

1953年に兵庫県尼崎市で創業し、1962年に設立。2007年にジャスダックへ上場し、2022年に東証プライムへ移行しました。2025年には車載組込みソフトのクリップソフトと、輸送用機器設計の情報技研をグループ会社化し、2026年1月期から連結決算に移行しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業

決算月:1月

連続増配:12年(2026年1月期時点)

株価:2,010円(2026年7月13日時点)

予想配当利回り:4.28%(2027年1月期 会社予想配当86円〔分割前換算〕ベース)

配当権利確定:7月・1月(年2回)

配当情報

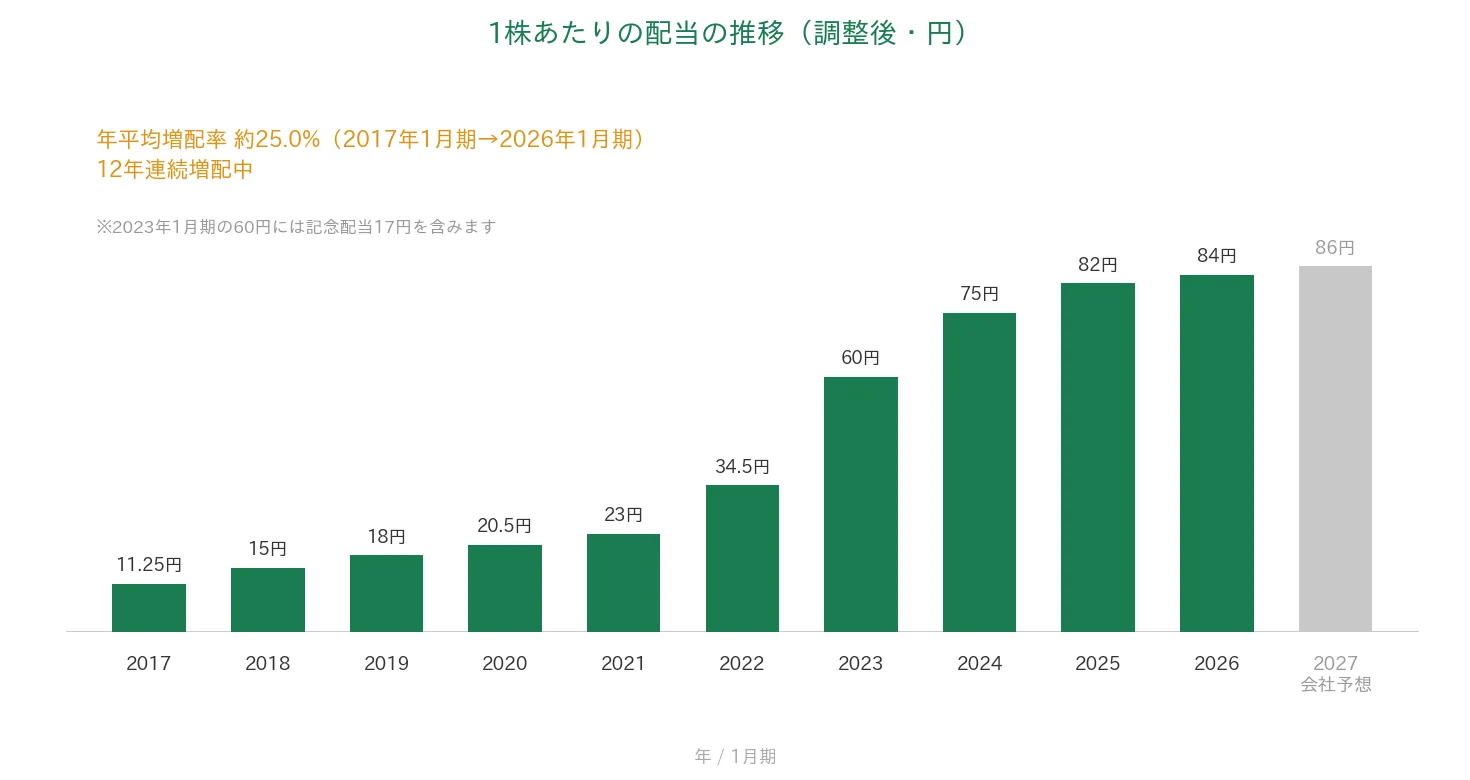

アルトナーは増配を続けていて、2026年1月期で12年連続増配になりました。1株あたりの年間配当は、2026年1月期の実績で84円です(中間42円・期末42円)。2027年1月期の会社予想は分割前換算で86円(実質2円の増配)で、実施されれば13期連続の増配となります。

会社は「配当性向50%をベースとし、毎年、前年割れのない配当金額を決定していきたい」という方針を掲げています(説明会資料p.33)。ただ実際の配当性向(利益のうち配当に回す割合)は基準の50%以下を上回っており、この点は「投資の留意点」で説明します。

📌 株式分割の予定と本記事の基準:アルトナーは2026年8月1日(効力発生日)に1株→2株の株式分割を予定しています。本記事の株価・配当・EPSはすべて分割前の基準で記載しています(分割後は配当86円→43円のように表示上は半分になりますが、価値は変わりません)。なお過去10年では2017年2月1日・2018年4月1日にそれぞれ1株→2株の分割を実施済み(累積で1株→4株)で、過去の配当・EPSはこの2回をさかのぼって調整した「調整後」の金額です。

| 項目 | 内容 |

|---|---|

| 株価 | 2,010円(2026年7月13日時点) |

| 予想配当利回り | 4.28%(2027年1月期 会社予想配当86円〔分割前換算〕ベース) |

| 連続増配年数 | 12年(2026年1月期時点) |

| 配当性向 | 70.9%(2026年1月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当・配当方針は決算短信および決算説明会資料。予想配当利回りは2027年1月期の会社予想配当(分割前換算86円)に基づき、株価の変動により変わります。配当性向は2026年1月期の実績(84円÷EPS118.47円=70.9%)です。連続増配年数は、2014年1月期が減配だったため2015年1月期を増配1年目として実績ベースで12年と数えています(会社開示の「12期連続の増配」と同じ数え方)。

いちばん右の薄いグレーの棒は会社予想(2027年1月期)です。

1株あたりの配当は、2017年1月期の11.25円から2026年1月期の84円まで増えました。毎年ならすと約25.0%ずつ増やしてきた計算です。なお2023年1月期の60円には、会社設立60周年・上場15周年の記念配当17円を含みます(2018年・2019年1月期にも小幅な記念配当がありました)。

8指標分析の結果

ここからは、アルトナーを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | アルトナー | 判定 |

|---|---|---|---|

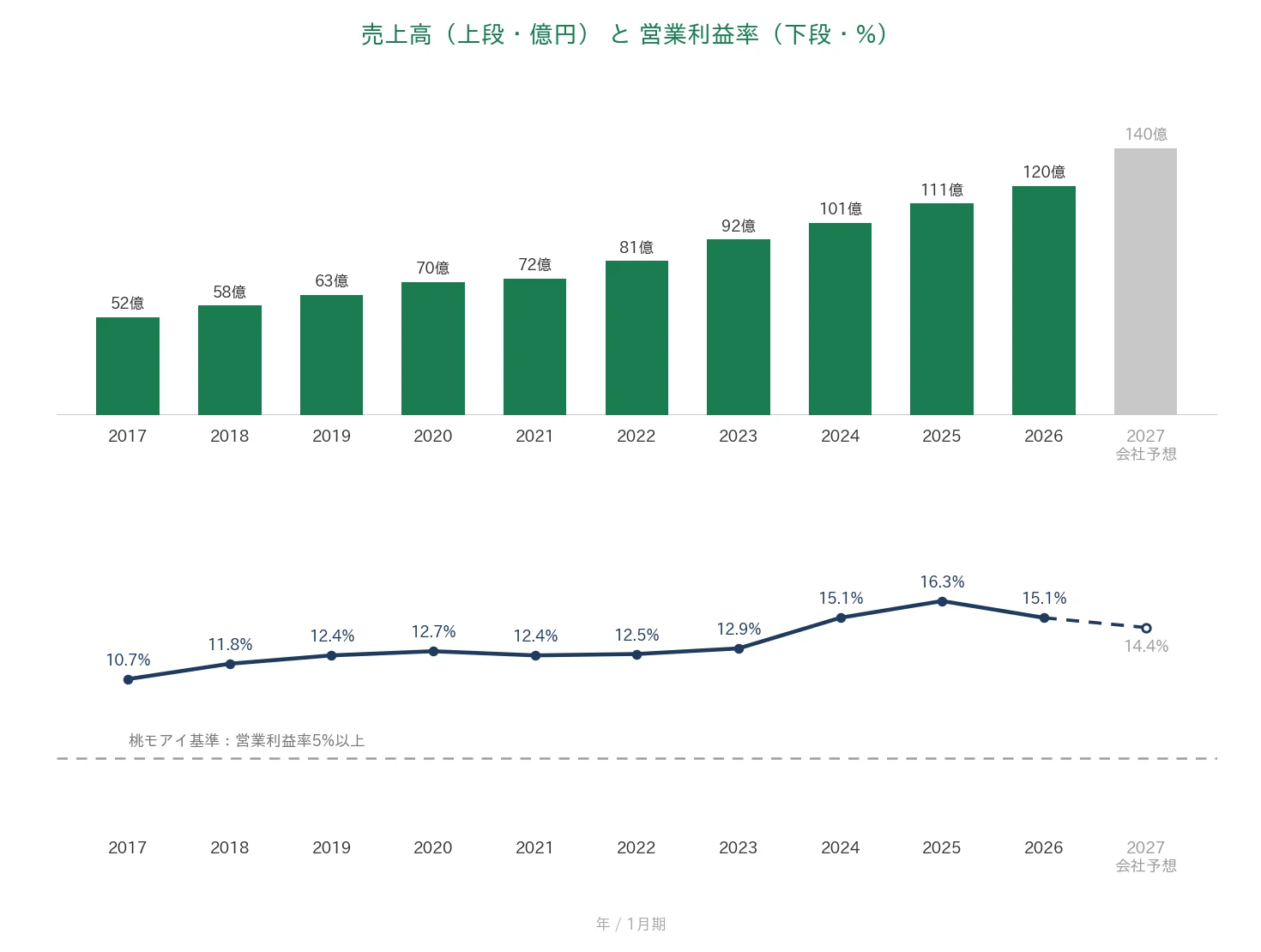

| 売上高 | 増加傾向 | 51億円→120億円(過去10年で約2.3倍) | ✅ |

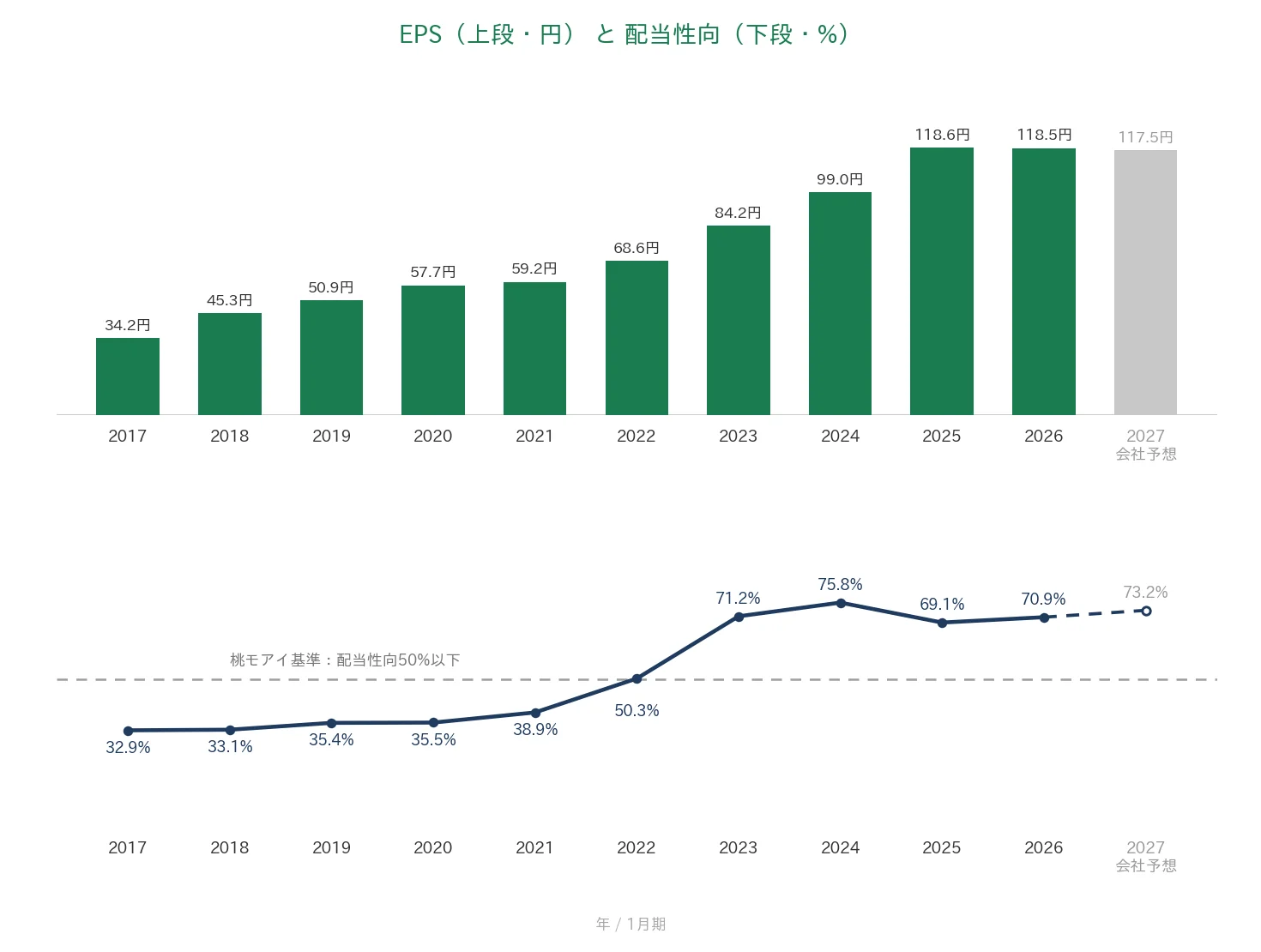

| EPS(1株あたりの利益) | 安定して増加傾向 | 34.2円→118.5円(過去10年で約3.5倍) | ✅ |

| 営業利益率 | 5%以上 | 15.1%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 57.7%(直近期・実績) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(過去10年のレンジは1.9億〜14.2億円) | ✅ |

| 現金等 | 増加傾向 | 13.7億円→47.3億円(過去10年で約3.4倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 12年連続増配 | ✅ |

| 配当性向 | 50%以下 | 70.9%(直近期・実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年1月期(実績)。IRBANKおよび決算短信・決算説明会資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。配当性向は、会社の高い還元方針(配当性向50%ベースで前年割れのない配当)により70.9%と基準の50%以下を上回りました。アルトナーは2026年1月期から連結決算に移行しており、表・グラフの2025年1月期以前は単体、2026年1月期以降は連結の数値です。EPSは決算短信・決算説明会資料の公表値を使用(一部の年はIRBANK表示とわずかな差)、配当・EPSは2017年・2018年の株式分割を遡及調整した調整後の金額です(2026年8月予定の分割は未調整)。金額は原則として億円未満を切り捨て、営業CF・現金等は0.1億円単位(四捨五入)で表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。会社予想のある系列は、いちばん右にグレーで2027年1月期の予想を示しています。

売上高と営業利益率

売上高は、2017年1月期の51億円から2026年1月期の120億円へと、過去10年で約2.3倍に増えました。この間に減収の年は一度もなく、2026年1月期で12期連続の増収です(説明会資料p.15)。技術者数の増加と技術者単価の上昇が両輪になっています。営業利益率(売上に対する本業のもうけの割合)は過去10年10.7〜16.3%で推移し、直近は15.1%と基準の5%以上を大きく上回ります。2027年1月期の会社予想は売上140億円・営業利益率14.4%です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年1月期の34.2円から2026年1月期の118.5円へと、過去10年で約3.5倍になりました。単年で30%を超える急落は一度もない、安定した右肩上がりです。2026年1月期は連結決算への移行もあり、前の年からほぼ横ばい(約0.1%減)でした。配当性向は32.9%から70.9%へ段階的に高まっており、2027年1月期の会社予想は73.2%です。

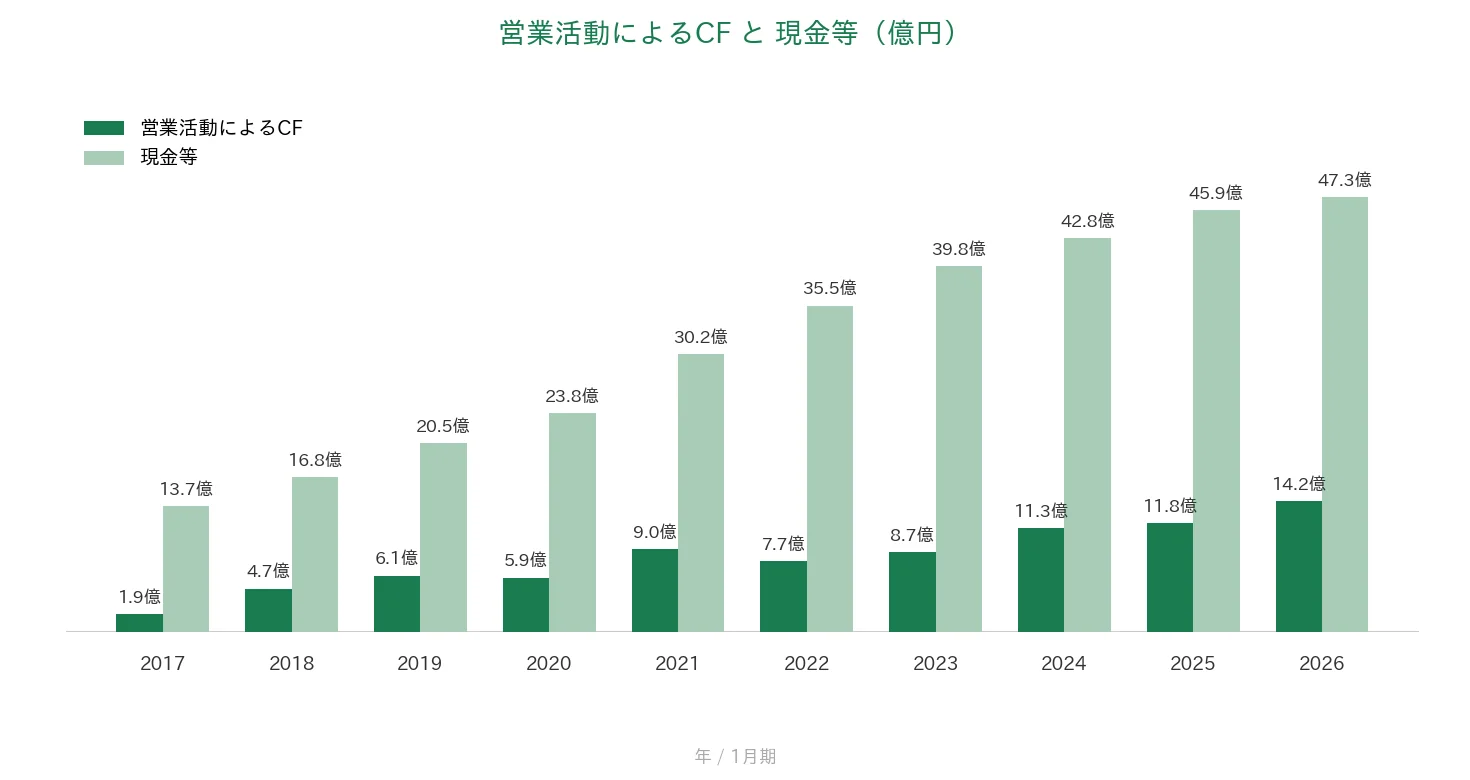

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでした(レンジは1.9億〜14.2億円。最小は2017年1月期、最大は2026年1月期)。人が資本のビジネスで大きな設備投資がいらないため、稼いだ現金が積み上がりやすい構造です。現金等(手元の現金)は、2017年1月期の13.7億円から2026年1月期の47.3億円へと過去10年で約3.4倍に増えました。

自己資本比率

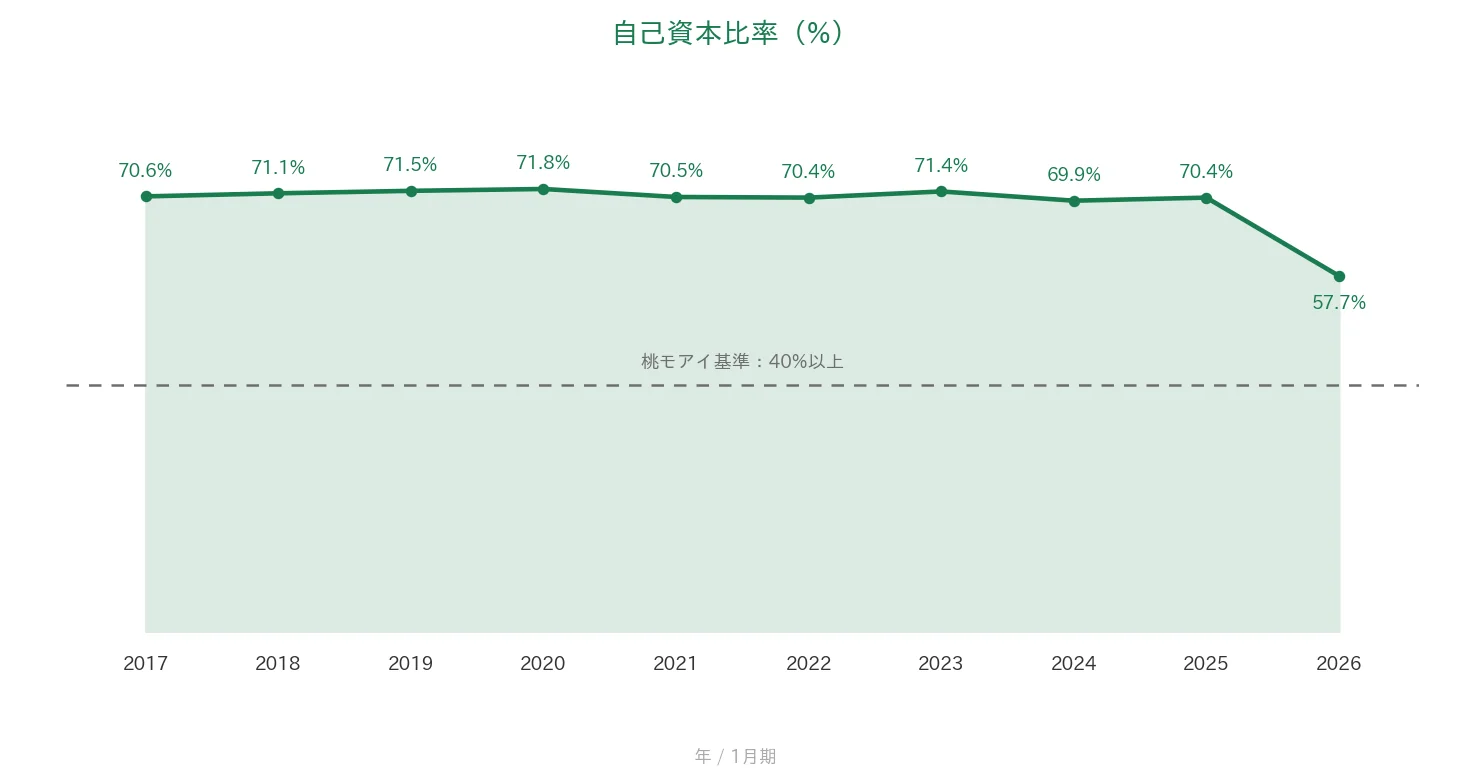

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年およそ70%前後の高い水準で推移し、直近は57.7%です。2026年1月期に約13ポイント下がったのは、2社のグループ会社化に伴い、のれん(買収額が相手の純資産を上回った分)約15億円を計上し、借入金約10億円を活用したためです(決算短信)。それでも基準の40%以上を大きく上回ります。

注目ポイント

12期連続の増収・営業増益、第1四半期も好調

アルトナーは2026年1月期まで12期連続で増収・営業増益を続けています(説明会資料p.15・19)。2027年1月期の第1四半期(2〜4月)は売上35億円・営業利益6.3億円で、通期の営業利益予想に対する進捗率は31.4%と順調な滑り出しです(同p.30)。自動車関連メーカーと半導体製造装置メーカーからの技術者要請が旺盛だと会社は説明しています(第1四半期決算短信)。

上流工程への配属で単価が上がるビジネスモデル

研究開発など上流工程の仕事は景気の影響を受けにくく、技術者単価も高くなります。会社はリーマンショック時に契約解除になりにくかった経験から、上流工程への配属比率を高めてきました(説明会資料p.22)。SDV(ソフトウェア定義型車両)・AI自動運転・全固体電池・半導体など需要の強い分野への配属で、技術者単価は1時間あたり4,808円と前の年より3.9%上昇、稼働率も98.3%の高水準です(第1四半期・同p.17〜18)。これが15.1%という高い営業利益率の土台になっています。

M&Aと提携で「総合技術サービス会社」へ

中期経営計画(2026年1月期〜2030年1月期)では、2030年1月期に連結売上高200億円・営業利益率15.0%・技術者2,250人・EPS200円を目標に掲げます(説明会資料p.15〜16)。2025年のクリップソフト・情報技研のグループ会社化に加え、富士テクノHD・ジャパニアスとの業務提携も進めており(同p.27)、派遣にとどまらない事業の広がりを狙っています。

いっぽうで、配当性向の高さや連結初年度の財務の変化には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、配当性向が70.9%と、桃モアイ基準の50%以下を大きく上回る点です。会社は「配当性向50%ベース・前年割れのない配当」を掲げますが、実際の配当性向は2023年1月期以降70%前後の高い水準が続き、2027年1月期の予想も73.2%です。利益の7割超を配当に回している状態で、増配を続ける余力はEPSの成長にかかっています。なお予想利回り4.28%は高めですが、予想PERは約17.1倍と業界平均(約17倍・説明会資料p.47)並みで、株価が安く放置されているからではなく、この高い還元方針が高利回りの背景です。

第二に、連結初年度で財務と利益の構造が変わった点です。2社のグループ会社化に伴うのれん計上と借入で、自己資本比率は単体時代の70%前後から57.7%へ下がりました。2027年1月期は売上約16.4%増・営業利益約10.7%増の計画ながら、のれん償却などの負担で純利益は約0.9%減となり、EPSは117.46円と前の年から微減の予想です(決算短信)。

第三に、業績が技術者の採用・定着と顧客の研究開発投資に左右されやすい点です。技術者派遣は人が資本の事業で、新卒採用(2026年4月は149人入社)の継続と離職率(2026年1月期で全体11.2%・説明会資料p.43)の抑制が成長の前提になります。人材獲得競争や賃上げによるコスト上昇は利益率の下押し要因です。また単体売上の約43%が輸送用機器向けで(2027年1月期 第1四半期・同p.39)、2026年1月期は上位10社への売上が約52%を占めるなど(同p.8)、自動車業界と主要顧客への依存度は高めです。

まとめ

アルトナー(2163)は、理系エンジニアの技術者派遣を主力に、2026年1月期で12年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 12期連続の増収・営業増益。2027年1月期の第1四半期も利益進捗3割超と好調

✅ 上流工程への配属で技術者単価が上昇し、営業利益率は15.1%の高水準

✅ 営業CFは10年すべてプラス、現金等は約3.4倍。M&Aも使い売上200億円の中期計画へ

【留意点】

・配当性向70.9%は基準の50%を大きく超過(高い還元方針の裏返し)

・連結初年度で自己資本比率は57.7%へ低下し、2027年1月期のEPSは微減予想

・業績は技術者の採用・定着と、自動車業界など主要顧客の研究開発投資に左右されやすい

7月・1月に配当の権利が確定する銘柄です。予想利回りは4.28%と高めで、それを支えるEPSの成長が続くかを、これからの決算で見ていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※業績・技術者単価・中期経営計画・配当方針などは、アルトナーの2026年1月期 決算短信、2027年1月期 第1四半期決算短信、個人投資家向け説明会資料(2026年7月3日)に基づきます(説明会資料の該当ページ=上流工程p.7・22、顧客企業p.8、中期計画p.15〜16、稼働率p.17、技術者単価p.18、業務提携p.27、進捗p.30、配当方針p.32〜33、採用・離職率p.43、業界平均PER p.47)。過去10年の各系列はIRBANKと一次資料を突合し、EPSは会社公表値を使用しています(一部の年はIRBANK表示とわずかな差)。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。