最終更新日:2026年6月26日

17年連続増配・「断つ・保つ」の技術を支える工業製品メーカーの連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、ニチアス(証券コード:5393)を私独自の8指標で分析しました。

結論から言うと、ニチアスは8指標すべてをクリアでした。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配・配当性向の8つを、いずれも基準どおりに満たしています。断熱材やシール材などの工業製品を手がける国内大手のメーカーで、2026年3月期で17年連続増配となりました。営業利益率は14.7%、自己資本比率は77.7%、営業活動によるCFは過去10年すべてプラスと、財務の土台はかなり強固です。

📊 株価・利回りの基準日:2026年6月25日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ニチアスとはどんな会社?

ニチアスは、1896年創業の工業製品メーカーです。「断つ・保つ」をキーワードに、熱を断つ「断熱材」、すき間をふさいで漏れを防ぐ「シール材」(パッキンやガスケット)、薬品に強い「耐食材」などを、長年にわたって製造・販売してきました。石油精製・化学プラント、電力、建築、自動車、そして近年は半導体といった、その時代の基幹産業を支える縁の下の存在です。

主力は工業用の断熱材・シール材・耐食材で、これらの分野では国内有数の専業メーカーです。これに加えて、半導体製造装置向けの「高機能製品」や、けいそう土を使った建材なども手がけています。なかでも半導体製造装置向けの高機能製品は業績の振れ要因になりやすく、2026年3月期はこの分野の需要が軟調だったことが、減収減益の主な理由となりました。

2026年3月期は、売上高2,519億円(前期比1.8%減)、営業利益370億円(同6.8%減)、当期純利益316億円(同1.4%減)と、減収減益で着地しました。一方で、自己資本比率は前期の74.5%から77.7%へさらに上昇し、財務基盤はむしろ強化されています。なお、当期純利益は前期比でわずかに減りましたが、EPS(1株あたりの利益)は自己株式の取得などで株数が減ったため、163.8円から165.6円へとわずかに増えました。2027年3月期は、半導体関連需要の回復を見込み、売上高2,700億円(同7.2%増)・営業利益450億円(同21.6%増)と、増収増益を計画しています。なお当社は日本基準(国内の会計ルール)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:ガラス・土石製品(断熱材・シール材などの工業製品メーカー)

決算月:3月

連続増配:17年(2026年3月期時点)

株価:4,063円(2026年6月25日時点)

予想配当利回り:1.60%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

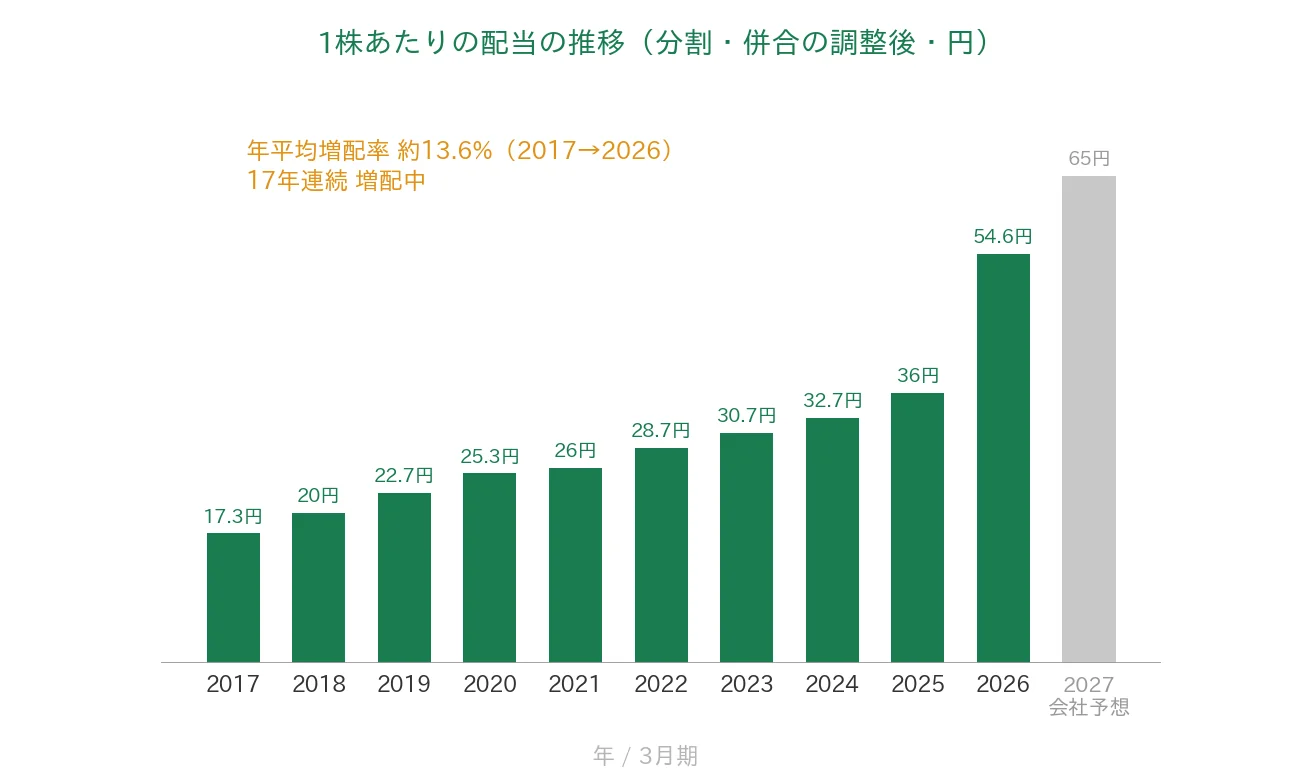

ニチアスは、2026年3月期で17年連続増配となりました。年間配当(分割・併合をさかのぼって調整した「調整後」の金額)は、2026年3月期の実績が54.6円です。2027年3月期の会社予想は65円で、前期から増配となる見通しです(達成すれば18期連続増配)。配当性向(利益のうち配当に回す割合)は実績で33.0%と、桃モアイ基準の50%以下を大きく下回っています。

予想利回りは1.60%と、当ブログで扱う銘柄のなかでは控えめです。これは配当性向が33.0%と低く、利益に対して配当を抑えていることの裏返しでもあります。

なお、ニチアスは2026年3月期から株主還元の方針を引き上げています。具体的には、これまでの「DOE(株主資本配当率)3.5%以上を目安」に加え、「DOE5.0%以上を目安とし、累進配当(減配せず、利益成長に合わせて増配する政策)を継続する」ことを基本方針としました。2026年3月期に配当(調整後)が前期の36円から54.6円へと大きく増えたのは、この方針の引き上げが主な理由です。

| 項目 | 内容 |

|---|---|

| 株価 | 4,063円(2026年6月25日時点) |

| 予想配当利回り | 1.60%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 17年(2026年3月期時点) |

| 配当性向 | 33.0%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月25日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(65円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当54.6円÷EPS165.6円)です。

📌株式の分割・併合について:ニチアスは2026年4月1日付で普通株式1株を3株に分割しています。また、過去10年では2018年10月1日付で2株を1株に併合しています(同時に単元株式数を1,000株から100株へ変更)。本記事のEPS・1株あたりの配当は、これらの分割・併合をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。なお、2026年3月期に実際に支払われた年間配当は、分割前の株数ベースでは164円(調整後では54.6円)です。証券口座などで164円と表示される場合がありますが、いずれも同じ配当を指します。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(調整後)は、2017年3月期の17.3円から2026年3月期は54.6円へと、過去10年で約3.1倍になりました。2017年から2026年までの9期で、年平均(年率換算)約13.6%の増配ペースです。直近の2026年3月期は配当方針の引き上げで大きく増えており、平均の増配率もこの一段の引き上げを含んだ数字です。2027年3月期は65円の会社予想で、達成すれば18期連続増配となります。

8指標分析の結果

ここからは、ニチアスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ニチアス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1,804億円→2,519億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 66.9円→165.6円(過去10年で右肩上がり・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 14.7% | ✅ |

| 自己資本比率 | 40%以上 | 77.7% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(158〜312億円) | ✅ |

| 現金等 | 増加傾向 | 292億円→566億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 33.0% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは期中の加重平均株式数をもとに算出された値です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は半導体製造装置向け高機能製品の需要軟調で減収減益(売上高▲1.8%・営業利益▲6.8%・当期純利益▲1.4%)となりましたが、EPSは自己株式の取得による株数減少などでわずかに増加しました。EPSは2021年3月期に一度落ち込みましたが、その後回復し、2026年3月期はピーク水準にあります。ニチアスは8指標すべてをクリアしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

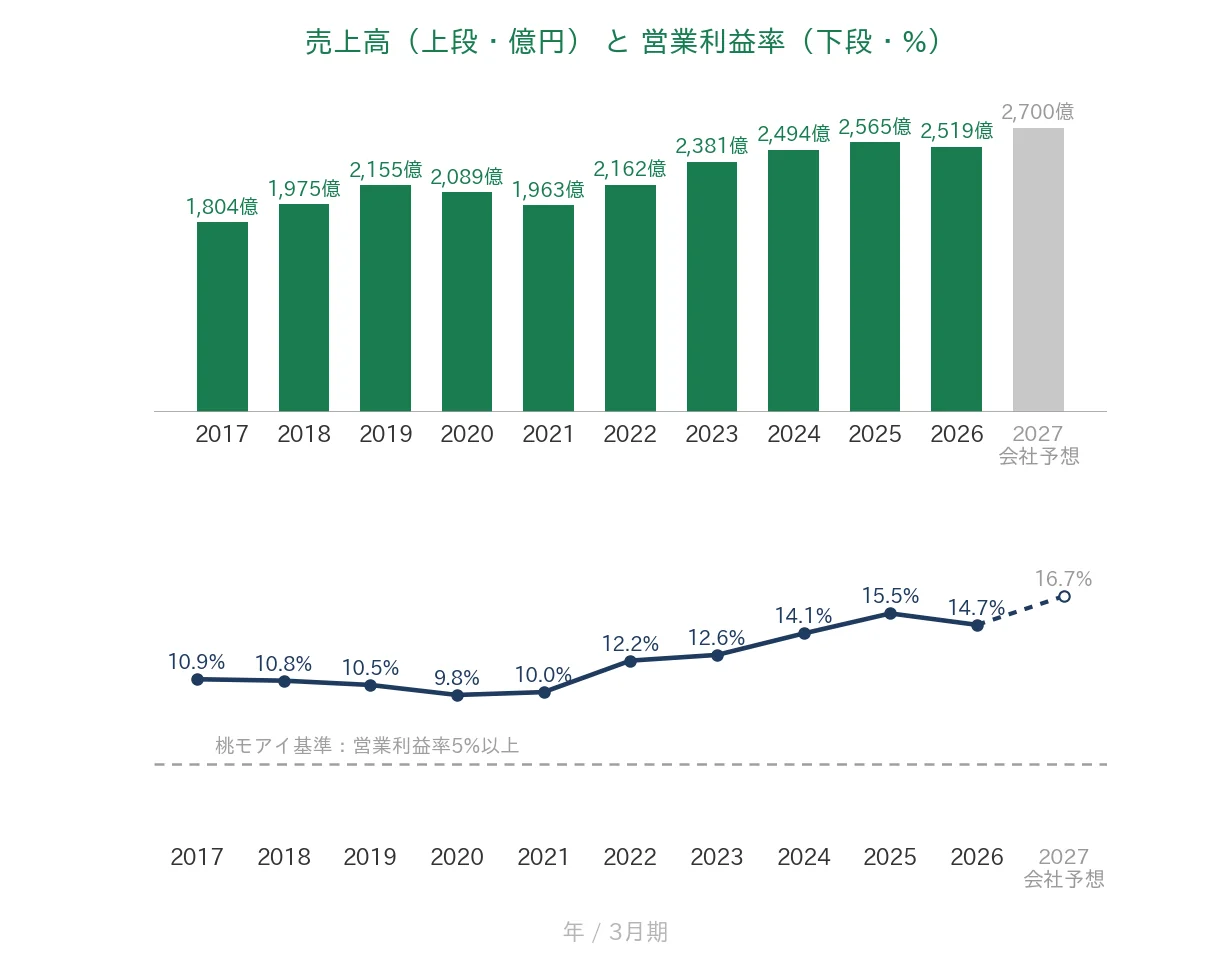

売上高と営業利益率

売上高は2017年3月期の1,804億円から、2026年3月期は2,519億円へと、長期では着実に伸びています(直近は前期比1.8%の減収)。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の10%台から直近2026年3月期は14.7%へと高まり、桃モアイ基準の5%を大きく上回っています。なお2027年3月期は16.7%の見込みです。

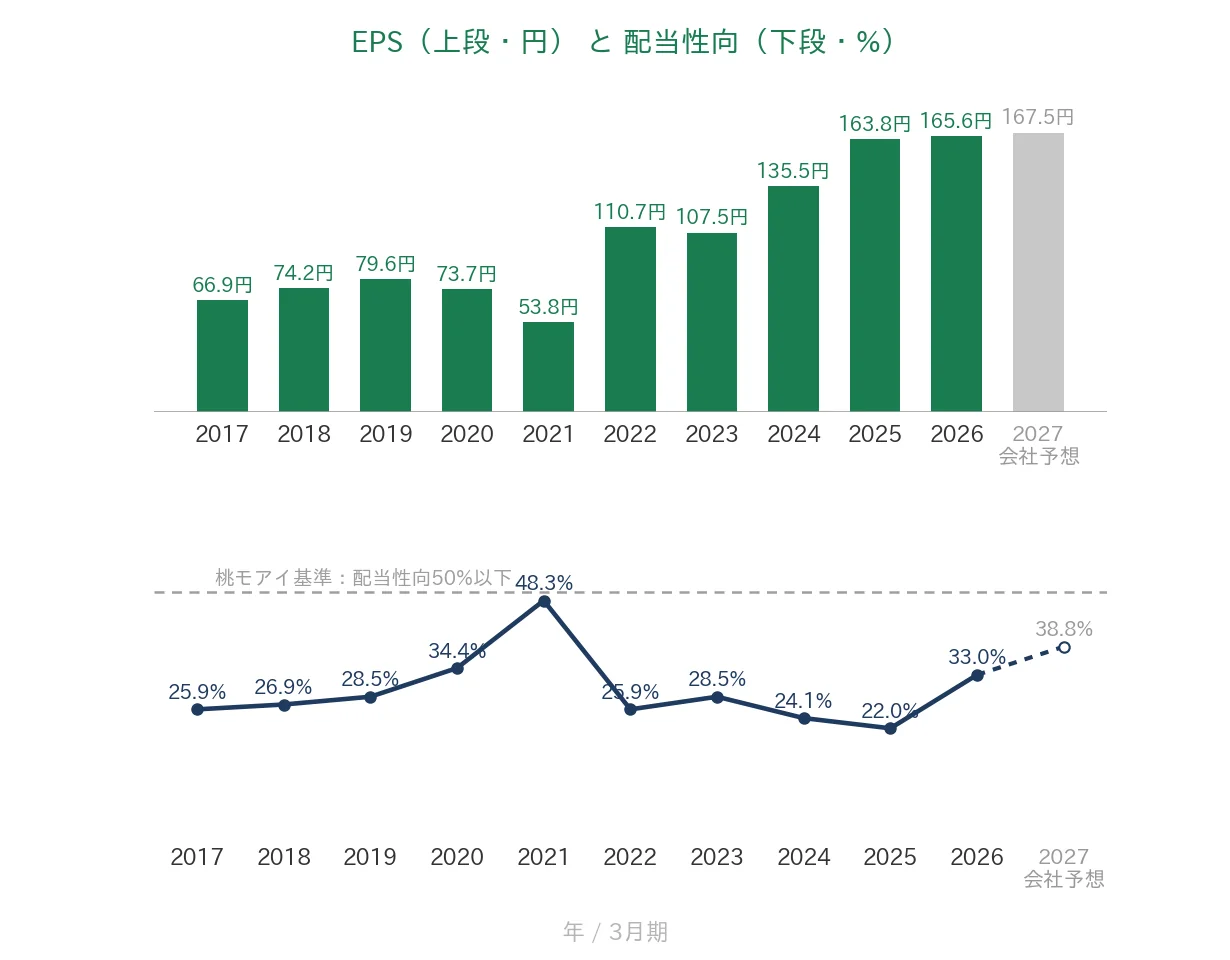

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の66.9円から2026年3月期は165.6円へと、長期で右肩上がりです。2021年3月期に73.7円から53.8円へと一時的に減少(前期比▲27.0%)しましたが、その後110.7円へ回復し、以降は最高水準を更新しています。ピーク(2026年3月期の165.6円)は最古の約2.5倍で、途中に大きく落ち込む年(前期比30%超の急落)はありません。配当性向(利益のうち配当に回す割合)は、おおむね20〜30%台で推移し、2026年3月期は33.0%でした。桃モアイ基準の50%以下を下回り、増配の余地は残されています。

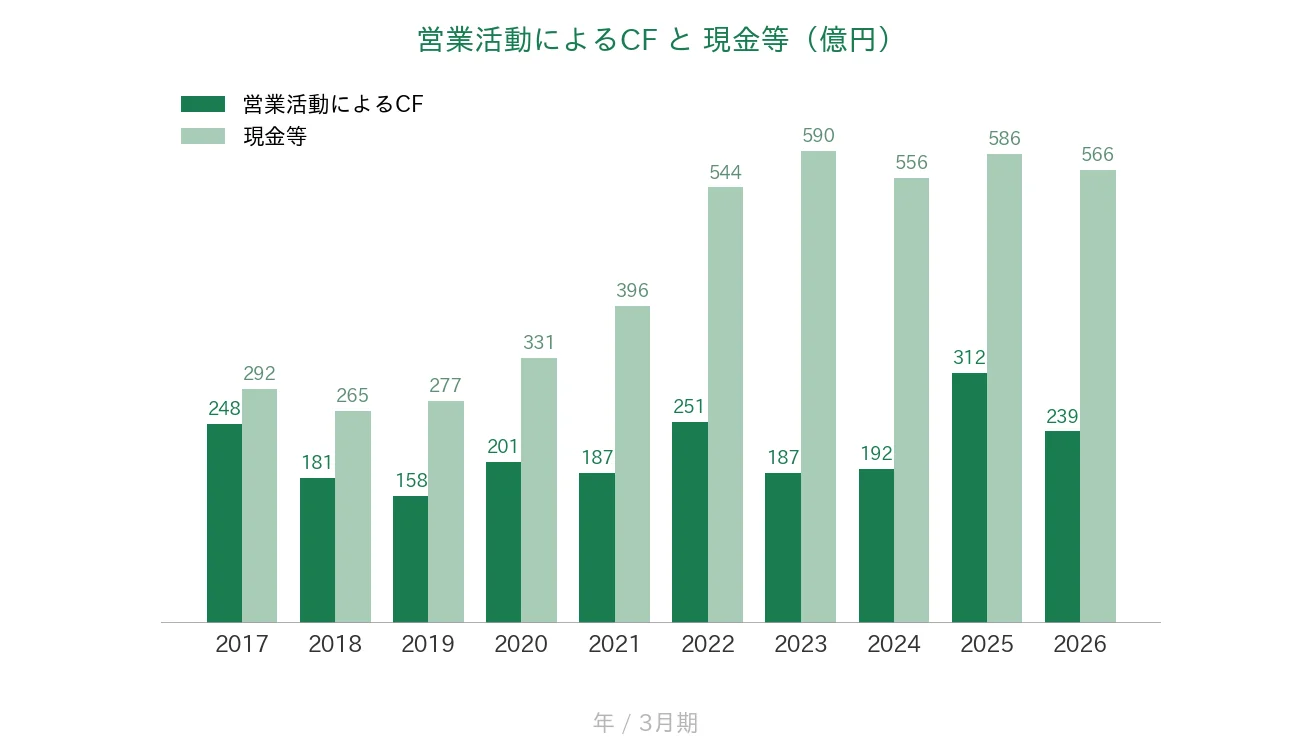

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(158〜312億円のレンジ)。直近2026年3月期は239億円でした。本業でしっかり現金を稼げている状態です。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の292億円から2026年3月期は566億円へと過去10年で増えています(直近2026年3月期末は566億円)。設備投資や株主還元へ資金を使いながらも、手元資金を厚く積み上げてきました。

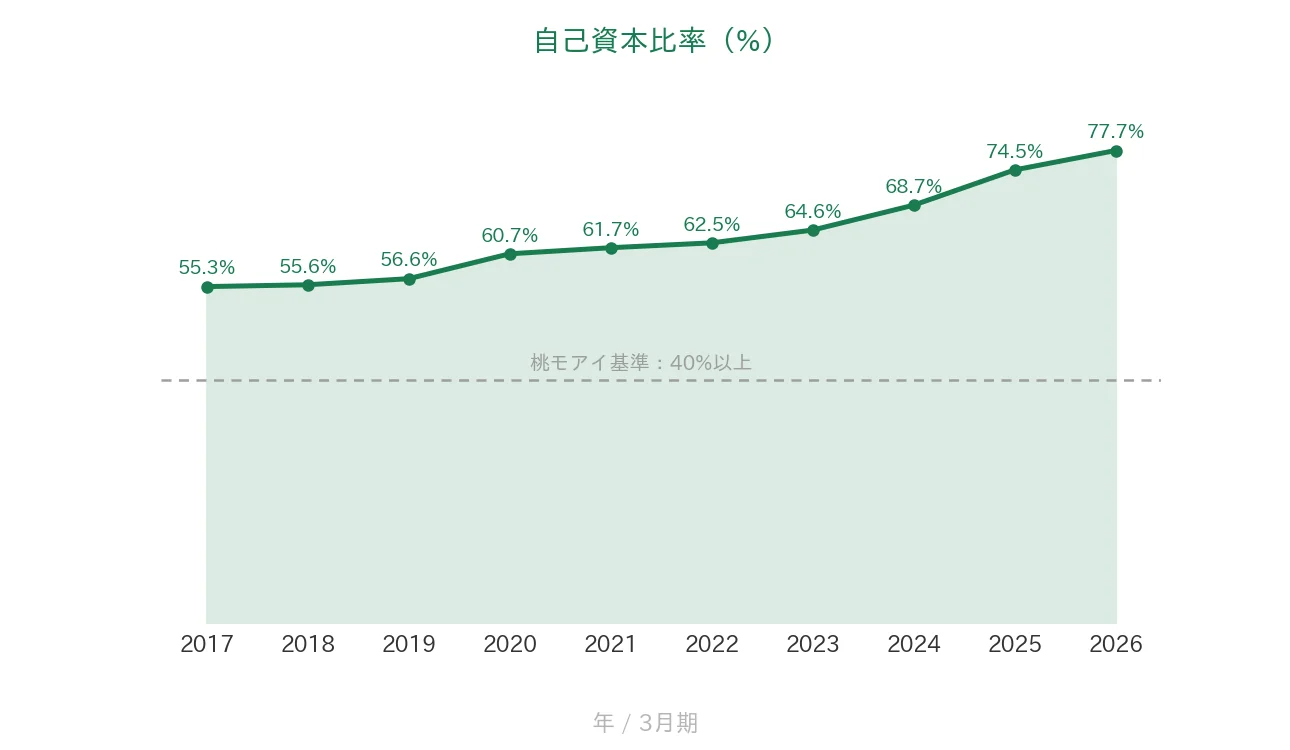

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して50%台後半から70%台へと、一貫して高まっています。2026年3月期は77.7%と、前期の74.5%からさらに上昇しました。桃モアイ基準の40%を大きく上回る、余裕のある財務状態です。

注目ポイント

2026年3月期で17年連続増配、株主還元方針を引き上げ

ニチアスは2026年3月期で17年連続増配となりました。さらに2026年3月期から、株主還元の基本方針を「DOE(株主資本配当率)5.0%以上を目安」「累進配当の継続」へと引き上げています。これを受けて2026年3月期の配当(調整後)は前期の36円から54.6円へと大きく増えました。2027年3月期は65円の会社予想で、達成すれば18期連続増配となります。

「断つ・保つ」の技術で幅広い産業を支える専業メーカー

ニチアスは1896年創業の老舗で、熱を断つ断熱材、漏れを防ぐシール材(パッキン・ガスケット)、薬品に強い耐食材などを主力とする工業製品メーカーです。これらの分野では国内有数の専業メーカーで、石油精製・化学プラント、電力、建築、自動車、半導体など、幅広い産業を縁の下で支えています。近年は半導体製造装置向けの高機能製品も成長分野として手がけています。

自己資本比率77.7%・営業CF10年プラスが示す強固な財務基盤

営業活動によるCFは過去10年すべてプラス(158〜312億円)で、現金等は292億円から566億円へと増えています。自己資本比率も77.7%と高く、桃モアイ基準を大きく上回ります。配当性向が33.0%と低めであることと合わせ、財務の余力と増配の余地を両立している点が、連続増配株としての安心感につながっています。具体的な数値は前のグラフのとおりです。

今後の見どころ:半導体関連需要の回復と利益率

2026年3月期は半導体製造装置向けの高機能製品の需要が軟調で、減収減益となりました。2027年3月期は半導体関連需要の回復を見込んで増収増益(営業利益率16.7%)を計画しており、この回復が計画どおり進むかが当面の見どころです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、業績が半導体やプラントなど設備投資の波を受けやすい点です。ニチアスの製品は、石油精製・化学プラントや半導体製造装置など、設備投資の動向に左右される分野で使われます。2026年3月期は半導体製造装置向け高機能製品の需要が軟調となり、減収減益(売上高▲1.8%・営業利益▲6.8%)でした。2027年3月期の増収増益計画は、半導体関連需要の回復が前提となっており、その回復ペース次第で計画とのずれが出る可能性があります。

第二に、直近の大幅増配は配当方針の引き上げが主因である点です。2026年3月期に配当(調整後)が36円から54.6円へと大きく増えたのは、株主還元方針をDOE3.5%以上からDOE5.0%以上へ引き上げたことが主な理由で、利益そのものの急成長によるものではありません。累進配当(減配せず維持または増配)の方針は心強い一方、今後の増配ペースは、配当の原資となる利益と株主資本の成長次第という面があります。

第三に、直近で株式分割があり、株価・配当・EPSの基準が混在しやすい点です。ニチアスは2026年4月1日付で1株を3株に分割しています(過去には2018年10月1日付で2株を1株に併合)。このため、サイトや資料によって「分割前」「分割後」の数値が混在することがあります。本記事ではEPS・配当をいずれも調整後(現在の株数に換算した値)で統一していますが、ほかの情報源を見るときは表示基準にご注意ください。

まとめ

ニチアスは、断熱材・シール材などを手がける国内大手の工業製品メーカーの連続増配株で、2026年3月期で17年連続増配となりました。売上・EPSは長期で右肩上がり、営業利益率14.7%・自己資本比率77.7%・営業活動によるCFは過去10年すべてプラスと財務も強固で、私独自の8指標はすべてクリアしました。

【強み】

✅ 2026年3月期で17年連続増配。株主還元方針をDOE5.0%以上・累進配当へ引き上げ(2027年3月期65円予想で18期連続を見込む)

✅ 売上高は過去10年で1,804億円→2,519億円、EPSは66.9円→165.6円と安定して右肩上がりで、8指標オールクリア

✅ 自己資本比率77.7%・営業活動によるCFは10年すべてプラス・配当性向33.0%と低めで、財務の余力と増配の余地を両立

【留意点】

・業績が半導体・プラントなど設備投資の波を受けやすい(2026年3月期は減収減益、2027年3月期計画は半導体需要の回復が前提)

・直近の大幅増配は配当方針の引き上げ(DOE3.5%→5.0%)が主因で、今後の増配ペースは利益と株主資本の成長次第

・直近に株式分割(2026年4月1日付 1→3)があり、各情報源で分割前/後の基準が混在しやすい(本記事は調整後で統一)

9月・3月に配当権利が確定する銘柄です。8指標オールクリアの工業製品メーカーとして、増配の継続や半導体関連需要の回復、利益率の動きを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(売上高2,519億1,000万円、営業利益370億1,400万円、経常利益393億7,700万円、当期純利益316億3,400万円、営業利益率14.7%、自己資本比率77.7%、営業活動によるCF239億3,600万円、現金及び現金同等物期末残高566億3,100万円)は、ニチアスの2026年3月期 決算短信〔日本基準〕(連結/2026年5月11日)の公表値に基づきます。2027年3月期の連結業績予想(売上高2,700億円、営業利益450億円、当期純利益320億円、1株当たり当期純利益167.51円)および予想配当(年間65円)も同短信に基づきます。配当方針(DOE5.0%以上を目安・累進配当の継続/2026年3月期から)は、ニチアスの公表する経営方針・配当方針に基づきます。株式分割(2026年4月1日付 1→3)・株式併合(2018年10月1日付 2→1、単元株式数1,000株→100株)は会社の適時開示に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割・併合をさかのぼって調整した「調整後」の値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。