最終更新日:2026年6月19日

26年連続増配・1999年以来の連続増配を続けるヘルスケア/日用品大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、小林製薬(証券コード:4967)を私独自の8指標で分析しました。

結論から言うと、小林製薬は8つのうち6つをクリアでした(EPS・配当性向が未達)。1999年以来増配を続け、2025年12月期で26年連続増配と、国内でも有数の連続増配実績を持ちます。営業活動によるCFは過去10年すべてプラス、自己資本比率76.3%と財務も厚い一方で、紅麹関連製品の問題に伴う特別損失や新工場の減損で純利益(EPS)が一時的に大きく落ち込み、EPSと配当性向は基準に届きませんでした。それでも減配せず増配を続けている点が特徴です。

📊 株価・利回りの基準日:2026年6月17日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

小林製薬とはどんな会社?

小林製薬は、芳香消臭剤や医薬品、衛生雑貨など、暮らしまわりの製品を幅広く手がけるヘルスケア/日用品の大手です。「あったらいいな」をカタチにする開発力を強みに、アイボン・命の母・ケシミン・ブレスケア・熱さまシート・アンメルツといった数多くのブランドを展開しています。ルーツは1886年の創業にさかのぼり、1999年に株式を上場(大阪証券取引所二部、現在は東証プライム)した化学セクターの一社で、芳香消臭剤では国内最大手クラスの存在です。

事業は大きく、日本国内で製品を販売する国内事業と、米国・中国・東南アジアなどで展開する国際事業の2つに分かれます。2025年12月期は売上高1,657億円(前期比横ばい)でしたが、営業利益は149億円(前期比約40%減)と減益でした。新工場(仙台・タイ)の減損損失などの特別損失も加わり、純利益は36億円まで減少しています。

会社は2024年に明らかになった紅麹関連製品の問題を受け、信頼の再構築を最優先に掲げ、2026年12月期から2028年12月期までの新中期経営計画で経営基盤の立て直しを進めています。2026年12月期は広告の本格再開や減損の一巡もあり、純利益100億円・EPS134.52円への回復を見込んでいます。

一方で、原材料価格の上昇や地政学リスク(会社は中東情勢で売上▲5億円・営業利益▲15億円の影響を試算)など、収益性には引き続き不透明さもあります。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学

決算月:12月

連続増配:26年(2025年12月期時点)

株価:5,375円(2026年6月17日時点)

予想配当利回り:1.97%(2026年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

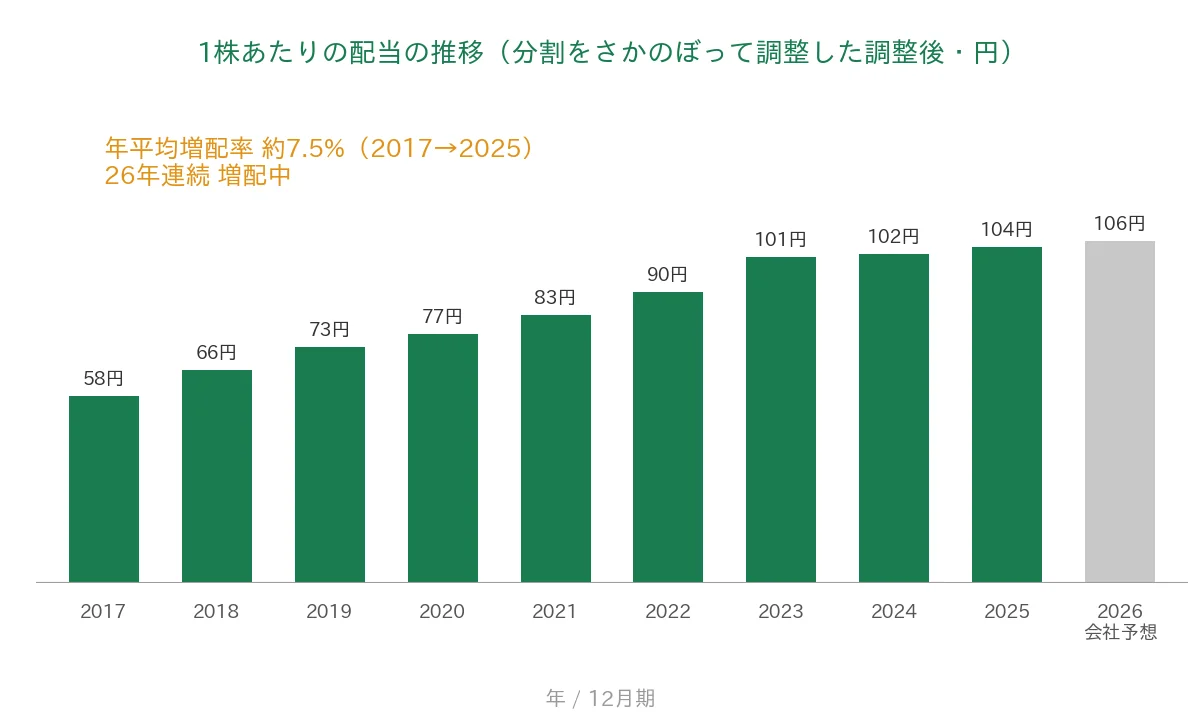

小林製薬は1999年以来増配を続けており、2025年12月期で26年連続増配となりました。年間配当は2025年12月期の実績が104円(中間44円+期末60円)です。2026年12月期の会社予想は106円(中間45円+期末61円)で、前期から2円の増配となる見通しです(達成すれば27期連続増配)。利益が大きく落ち込んだ2024年・2025年も減配せず、2023年101円→2024年102円→2025年104円と増配を続けています。

| 項目 | 内容 |

|---|---|

| 株価 | 5,375円(2026年6月17日時点) |

| 予想配当利回り | 1.97%(2026年12月期 会社予想ベース) |

| 連続増配年数 | 26年(2025年12月期時点) |

| 配当性向 | 211.4%(2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月17日時点)、配当は2026年12月期 決算短信。予想配当利回りは2026年12月期の会社予想配当(106円)に基づきます。株価変動により利回りは変わります。配当性向は2025年12月期の実績(年間配当104円÷EPS49.19円)です。連続増配年数は会社公表(1999年以来の連続増配)に基づき、2025年12月期で26期連続として数えています(2026年12月期予想が実現すれば27期連続)。なお2016年に決算期を3月期から12月期へ変更しており、移行期にあたる2016年12月期は9か月の変則決算ですが増配を継続しています。このあとの推移グラフは、比較可能な12か月決算がそろう2017年12月期以降を表示しています。

📌株式分割について:小林製薬は過去に株式分割を実施しており、会社公表の直近は2016年7月1日の1株→2株です(このほかIRBANKで2003年10月1日の1株→1.5株が確認できます)。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額で表示・連続増配として集計しています(株価は実際の取引価格のため調整しません)。グラフの表示期間(2017年12月期〜)は、いずれの分割よりもあとのため、すべて分割後の金額です。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

調整後ベースで見ると、1株あたりの配当は2017年12月期の58円から2025年12月期は104円へと約1.8倍になりました。2017年から2025年までの8期で、年平均(年率換算)約7.5%の増配ペースです。利益が落ち込んだ2024年・2025年も101円→102円→104円と増配を続け、2026年12月期は106円の会社予想です。

8指標分析の結果

ここからは、小林製薬を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 小林製薬 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1,479億円→1,657億円(10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | ピーク268円(2023年)→直近49円(2025年) | - |

| 営業利益率 | 5%以上 | 9.0% | ✅ |

| 自己資本比率 | 40%以上 | 76.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(112〜319億円) | ✅ |

| 現金等 | 増加傾向 | 486億円→646億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 26年連続増配 | ✅ |

| 配当性向 | 50%以下 | 211.4% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPS・配当性向は、2024年の紅麹関連製品の問題に伴う補償関連費用や、2025年の新工場(仙台・タイ)の減損損失などの特別損失で純利益が一時的に大きく減少したため、基準に届きませんでした(営業利益は2025年も149億円を確保)。2025年12月期は営業利益・純利益ともに減益となりました。8指標のうち6つをクリアしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2025年実績+2026年予想)

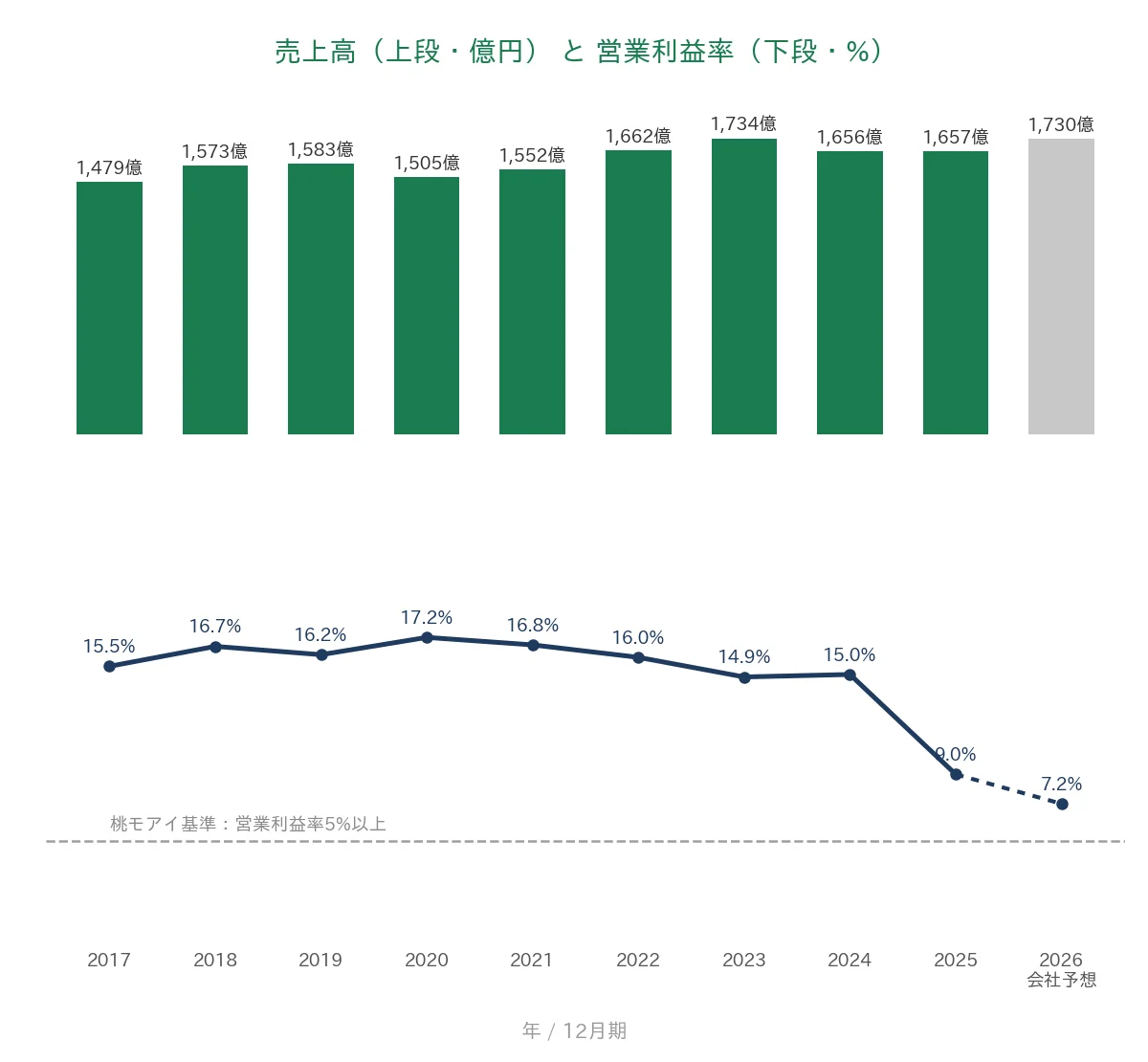

ここからは、過去10年の業績をグラフで確認していきます。2016年に決算期を3月期から12月期へ変更したため、グラフは比較可能な12か月決算がそろう2017年12月期以降を表示しています。薄いグレーの棒は会社予想(2026年12月期)です。

売上高と営業利益率

売上高は2017年12月期の1,479億円から、2025年12月期は1,657億円へとゆるやかに増加しました。途中、2020年(コロナ禍)や2024年に小幅な減少はありますが、急落はなく長期では右肩上がりです。2026年12月期は1,730億円とさらに増収の会社予想です。一方、営業利益率(売上に対する本業のもうけの割合)は、2017〜2024年はおおむね15〜17%程度の高水準(2023年は約15%)でしたが、2025年は9.0%へ低下しました。広告の本格再開によるコスト増などが主因で、2026年予想は7.2%とさらに低下する見通しです。桃モアイ基準の5%は上回っていますが、収益性の低下傾向は気になる点です。

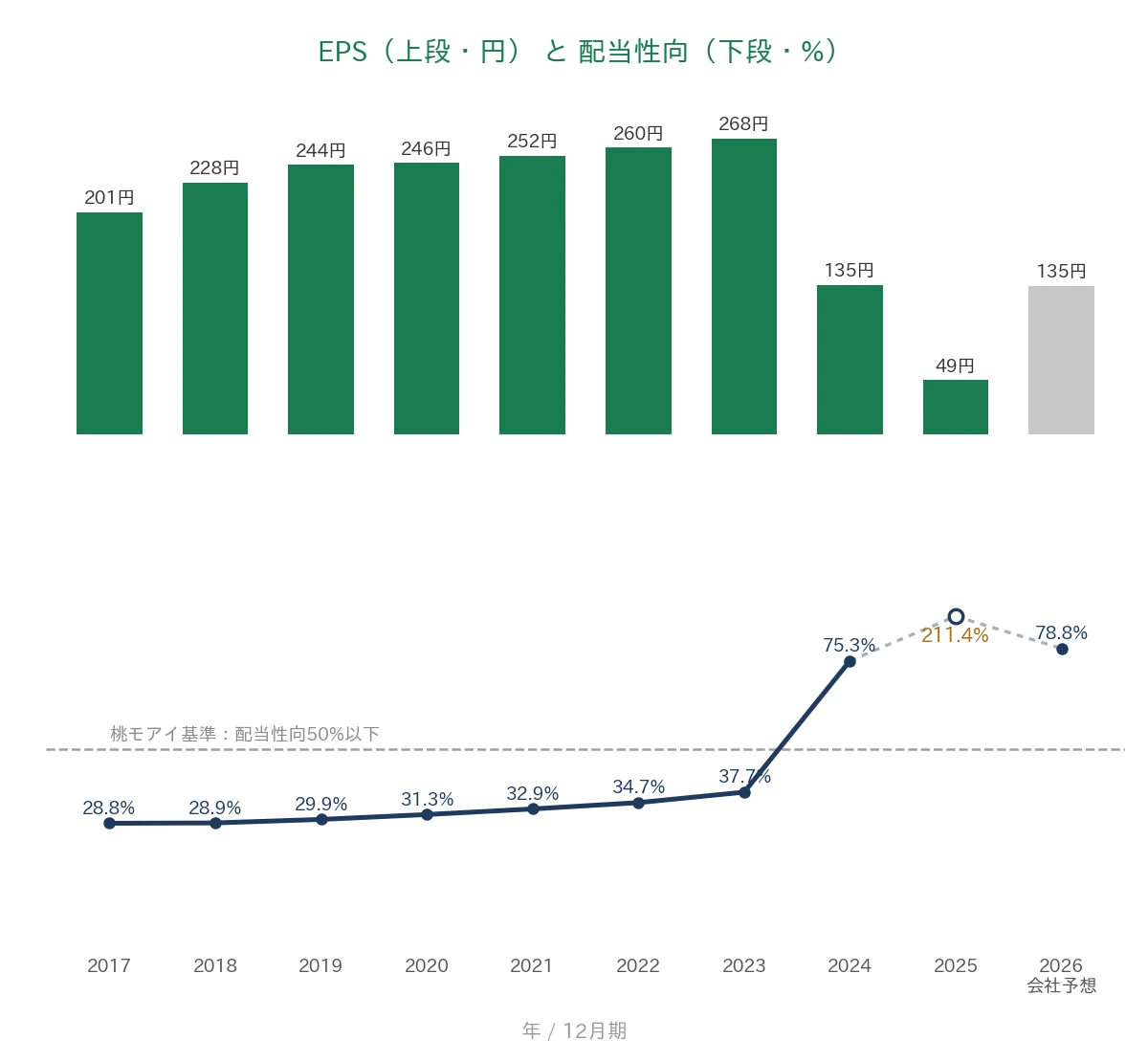

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年12月期の201円から2023年12月期にはピークの268円まで伸びました。しかし2024年12月期は135円(約▲49.5%)、2025年12月期は49円(約▲63.7%)と、2年連続で大きく落ち込みました。これは本業(営業段階)よりも、その下の特別損益による影響が中心です。2024年は紅麹関連製品の問題に伴う補償関連の費用、2025年は新工場(仙台・タイ)の減損損失約146億円や紅麹関連の特別損失が純利益を圧迫しました。営業利益は2025年も149億円を確保しており、本業そのものが赤字になったわけではありません。これらの特別損失が一巡する2026年12月期は、EPS134.52円(純利益100億円)への回復を見込んでいます。配当性向(利益のうち配当に回す割合)は、2017〜2023年は28〜38%で推移していましたが、利益の急減により2024年は75.3%、2025年は211.4%へと大きく跳ね上がりました。配当を維持・増額する一方で利益が落ち込んだためで、桃モアイ基準の50%を大きく超えています(2026年予想ベースでも約79%)。

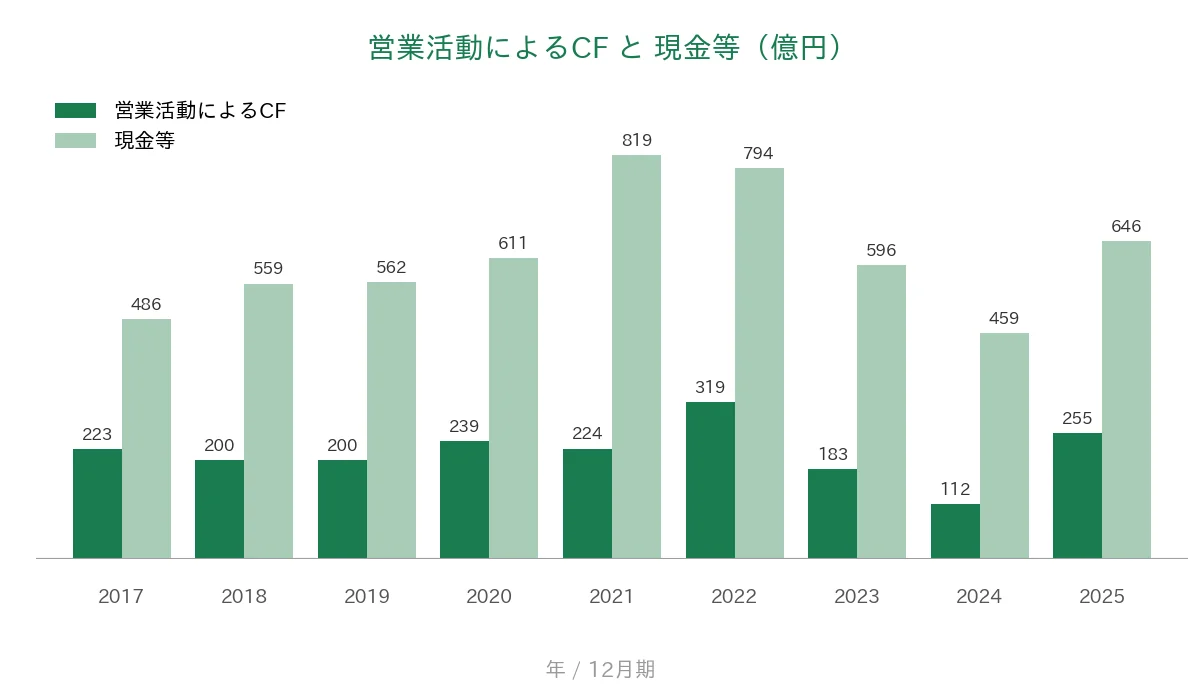

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額は112億円から319億円まで年によって振れますが、純利益が大きく落ち込んだ2025年12月期も255億円と高い水準を保ちました。利益の落ち込みが減損などの現金支出を伴わない特別損失によるもので、本業の現金創出力は維持されていることがうかがえます。現金等(決算書の「現金及び現金同等物」)も486億円から646億円へと積み上がっており、手元資金には厚みがあります。

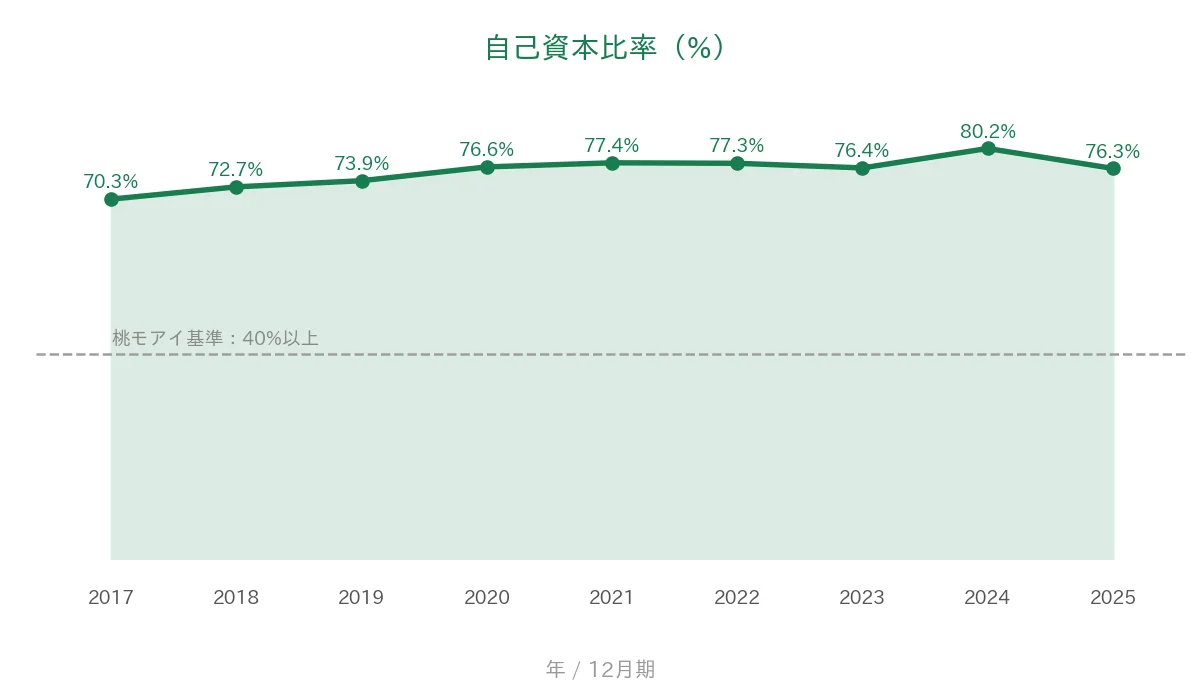

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年12月期の70.3%から2025年12月期は76.3%へと、高い水準を保っています。借入に頼らない財務体質で、桃モアイ基準の40%を大きく上回ります。利益が落ち込んだ局面でも財務の安定性は維持されています。

注目ポイント

1999年以来の連続増配、利益急減でも減配なし

小林製薬は1999年以来増配を続けており、2025年12月期で26年連続増配と、国内でも有数の連続増配実績を持ちます。とくに紅麹関連製品の問題で利益が大きく落ち込んだ2024年・2025年も、2023年101円→2024年102円→2025年104円と減配せず増配を続けました。2026年12月期は106円の会社予想で、達成すれば27期連続増配となります。利益の逆風下でも還元姿勢を崩していない点が見どころです。

「あったらいいな」を支える多彩なブランド

アイボン・命の母・ケシミン・ブレスケア・熱さまシート・アンメルツなど、暮らしまわりのニッチな悩みに応える数多くのブランドを持つのが小林製薬の強みです。芳香消臭剤では国内最大手クラスで、国内事業に加え、米国・中国・東南アジアなどの国際事業も展開しています。

営業活動によるCFは過去10年すべてプラス・財務も厚い

利益が大きく落ち込んだ2025年も、営業活動によるCFは255億円とプラスを確保し、過去10年すべての期でプラスです。自己資本比率も76.3%と高水準で、現金等は486億円から646億円へ積み上がりました。EPSの急減が、減損や補償といった特別損失によるもので、本業の現金創出力・財務基盤は保たれている点は重要です。

今後の見どころ:利益の回復と収益性

EPSは2026年12月期に134.52円への回復を見込みますが、営業利益率は2024年15%→2025年9%→2026年予想7.2%と低下傾向です。利益と収益性の回復、そして高止まりした配当性向の正常化が今後の焦点です。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標のうち6つをクリアしていますが、確認しておきたい点が3つあります。

第一に、EPS(純利益)が2年連続で大きく落ち込んだ点です。EPSはピークの268円(2023年)から、2024年は135円、2025年は49円へと減少しました。これは本業(営業段階)よりも、その下の特別損益による影響が中心で、2024年は紅麹関連製品の問題に伴う補償関連の費用、2025年は新工場(仙台・タイ)の減損損失約146億円などの特別損失が純利益を圧迫したものです。営業利益は2025年も149億円を確保しており、本業そのものが赤字になったわけではありません。特別損失が一巡する2026年はEPS134.52円への回復を見込みますが、戻りの確実性は今後の決算で確認しておきたい点です。

第二に、配当性向が一時的に大幅上昇している点です。利益が落ち込む局面でも減配せず増配を続けた結果、2025年の配当性向は211.4%(配当104円÷EPS49.19円)と大きく跳ね上がりました。なお会社予想ベース(2026年・予想配当106円÷予想EPS134.52円)でも約79%と高めです。今後の増配余地は、利益の回復が前提になります。

第三に、本業の収益性も低下傾向にある点です。営業利益率は2024年15%→2025年9%→2026年予想7.2%と下がってきました(桃モアイ基準の5%は上回っています)。原材料価格や広告費の増加、地政学リスク(会社は中東情勢で売上▲5億円・営業利益▲15億円の影響を試算)などのコスト要因があり、利益率の底打ちと回復が見どころです。会社は2026〜2028年の新中期経営計画で、信頼の再構築と経営基盤の立て直しを掲げています。

まとめ

小林製薬は、1999年以来の連続増配で2025年12月期に26年連続増配となり、営業活動によるCFは過去10年すべてプラス・自己資本比率76.3%と財務も厚い、国内有数の連続増配株です。一方で、紅麹関連製品の問題と新工場の減損で純利益(EPS)が一時的に大きく落ち込み、EPS・配当性向は基準に届きませんでした。8指標のうち6つをクリアしています。

【強み】

✅ 1999年以来の連続増配で26年連続増配(2025年12月期時点)。利益急減の局面でも減配なし

✅ アイボン・命の母・ケシミン・熱さまシートなど多彩なブランドを持つヘルスケア/日用品大手

✅ 営業活動によるCFは過去10年すべてプラス・自己資本比率76.3%と財務基盤が厚い

✅ 現金等は10年で486億円から646億円へ増加

【留意点】

・EPS(純利益)が紅麹関連の問題や新工場の減損などの特別損失で2年連続大きく減少(2025年49円。2026年は134円へ回復見込み)

・配当性向が一時的に大幅上昇(2025年211.4%。2026年予想でも約79%と高め)。今後の増配余地は利益回復が前提

・営業利益率も低下傾向(2024年15%→2025年9%→2026年予想7.2%)。コスト要因と信頼の再構築が当面の課題

6月・12月に配当権利が確定する銘柄です。利益の逆風下でも減配せず増配を続ける一方で、純利益の回復が今後の鍵となる1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・事業区分・経営計画(1886年の創業、1999年の大阪証券取引所二部上場、ヘルスケア/日用品の主要ブランド、国内・国際の2事業、2026〜2028年の新中期経営計画、紅麹関連製品の問題、新工場の減損など)は、小林製薬の2025年12月期 決算短信(2026年2月)・2026年12月期 第1四半期決算短信・決算説明資料(2026年5月)、および会社公式サイトの沿革・IR情報に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。