最終更新日:2026年6月19日

11年連続増配・「研修」を事業の柱にした高収益のサービス企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月に配当権利が確定する連続増配株の1社、インソース(証券コード:6200)を私独自の8指標で分析しました。

結果は、8つのうち6つをクリアでした(EPSと配当性向が未達)。営業利益率41.2%という高い収益性と、速いペースの増配が特徴の銘柄です。

📊 株価・利回りの基準日:2026年6月10日時点の値です

📊 財務指標は2025年9月期(実績)の数値を使用しています

インソースとはどんな会社?

インソースは、社員研修・人材育成サービスの大手です。講師を企業や官公庁に派遣する「講師派遣型研修」と、1名から参加できる「公開講座」が事業の柱で、研修管理システム「Leaf(リーフ)」などのITサービス、eラーニング・動画教材の販売にも力を入れています。

顧客は民間企業から官公庁・自治体まで幅広く、DX(デジタル変革=デジタル技術で業務を変えていく取り組み)研修やハラスメント対策など、時代に合わせたテーマの研修を素早く商品化できるのが強みです。2025年9月期の売上高は145億円と、10年前の約5倍に拡大しています。

一方で、対面の研修を中心とする事業は、景気や社会情勢の影響を受けやすい面もあります。この点はのちほど「投資の留意点」で取り上げます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業

決算月:9月

連続増配:11年(2025年9月期時点)

株価:593円(2026年6月10日時点)

予想配当利回り:4.97%(2026年9月期 会社予想ベース)

配当権利確定:9月(年1回・期末のみ)

配当情報

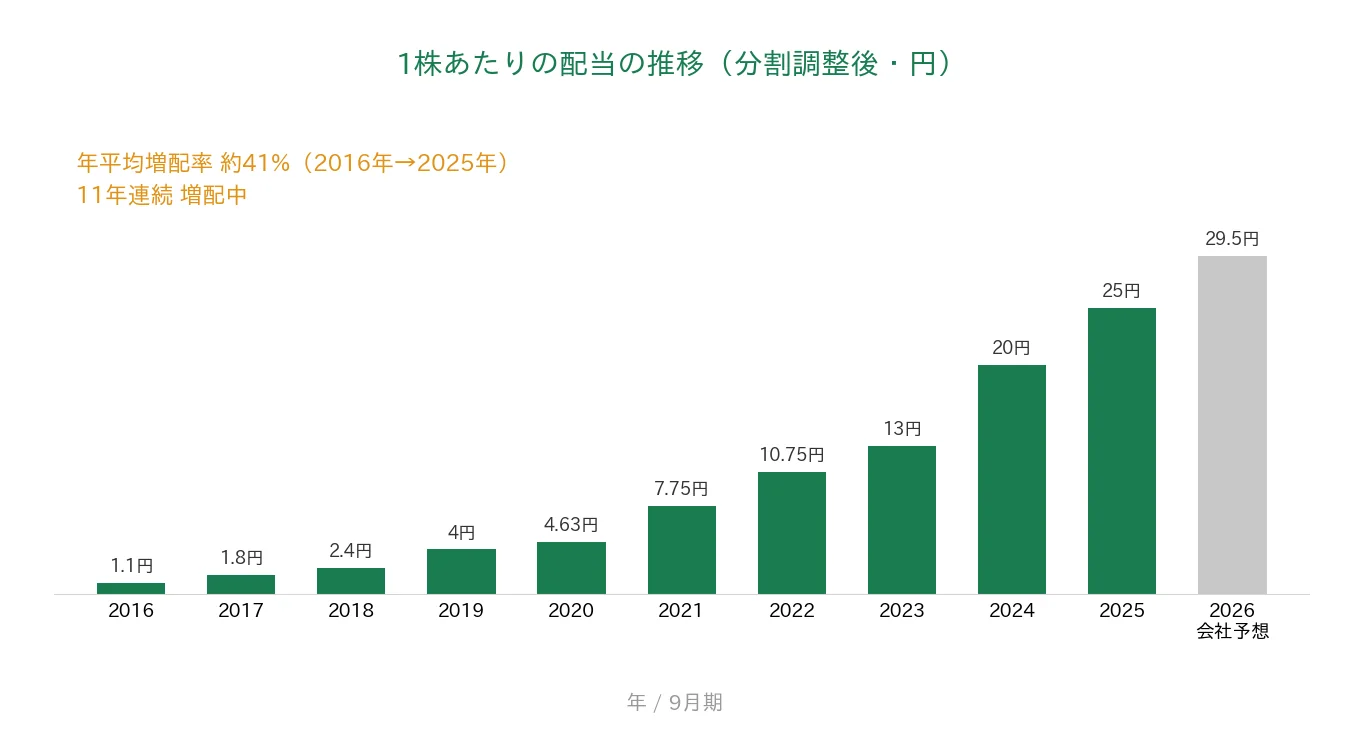

インソースは2025年9月期まで11年連続で増配を続けています。1株あたりの配当は、過去10年でみると2016年9月期の1.1円から2025年9月期の25円まで伸びています(分割調整後)。この間、年平均(年率換算)で約41%という非常に速いペースで増やしてきました。

年間配当は、2025年9月期(実績)が25円、2026年9月期(会社予想)は29.5円です。達成すれば12年連続の増配となります。配当は期末のみの年1回で、権利確定(配当を受け取る権利が決まるタイミング)は9月です。

📌 株式分割について:インソースは過去に4回の株式分割を実施しています(2018年5月1日 1株→2株、2019年9月1日 1株→1.25株、2021年1月1日 1株→2株、2023年1月1日 1株→2株:累積で1株→10株)。本記事のEPS・配当は分割後の基準で統一しており、グラフ・表に載せている過去の数値は、これらの分割をさかのぼって調整した「調整後」の金額です。株価は現在の実際の取引価格(もともと分割後の水準)のため、そのまま表示しています。なお、2017年9月期の配当(調整後1.8円)には記念配当が含まれています。

| 項目 | 数値 |

|---|---|

| 株価 | 593円(2026年6月10日時点) |

| 予想配当利回り | 4.97%(2026年9月期 会社予想ベース) |

| 連続増配年数 | 11年(2025年9月期時点) |

| 配当性向 | 50.8%(2025年9月期 実績) |

予想配当利回りは2026年9月期の会社予想配当(29.5円)を基準日の株価で割った値です。配当性向は2025年9月期の実績配当(25円)÷EPS(49.2円)で算出しています。株価変動により利回りは変わります。出典:Yahoo!ファイナンス(株価・利回り)、IRBANK・決算短信(配当・EPS)。

配当の推移は次のグラフのとおりです。過去10年で大きく増やしてきた様子がわかります。いちばん右の薄いグレーの棒は会社予想(2026年9月期)です。

8指標分析の結果

ここからは、インソースを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | インソース | 判定 |

|---|---|---|---|

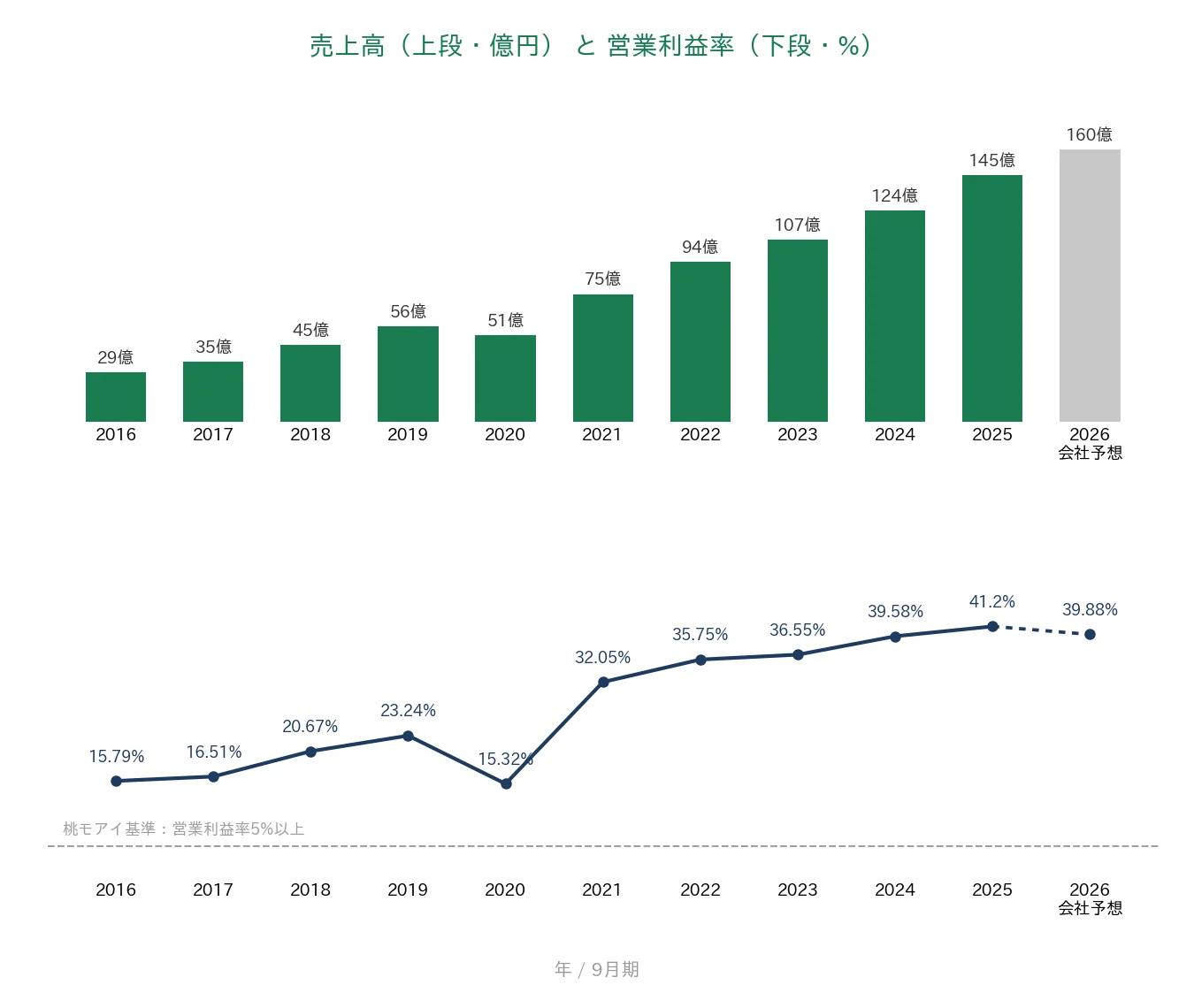

| 売上高 | 増加傾向 | 29億円→145億円(過去10年) | ✅ |

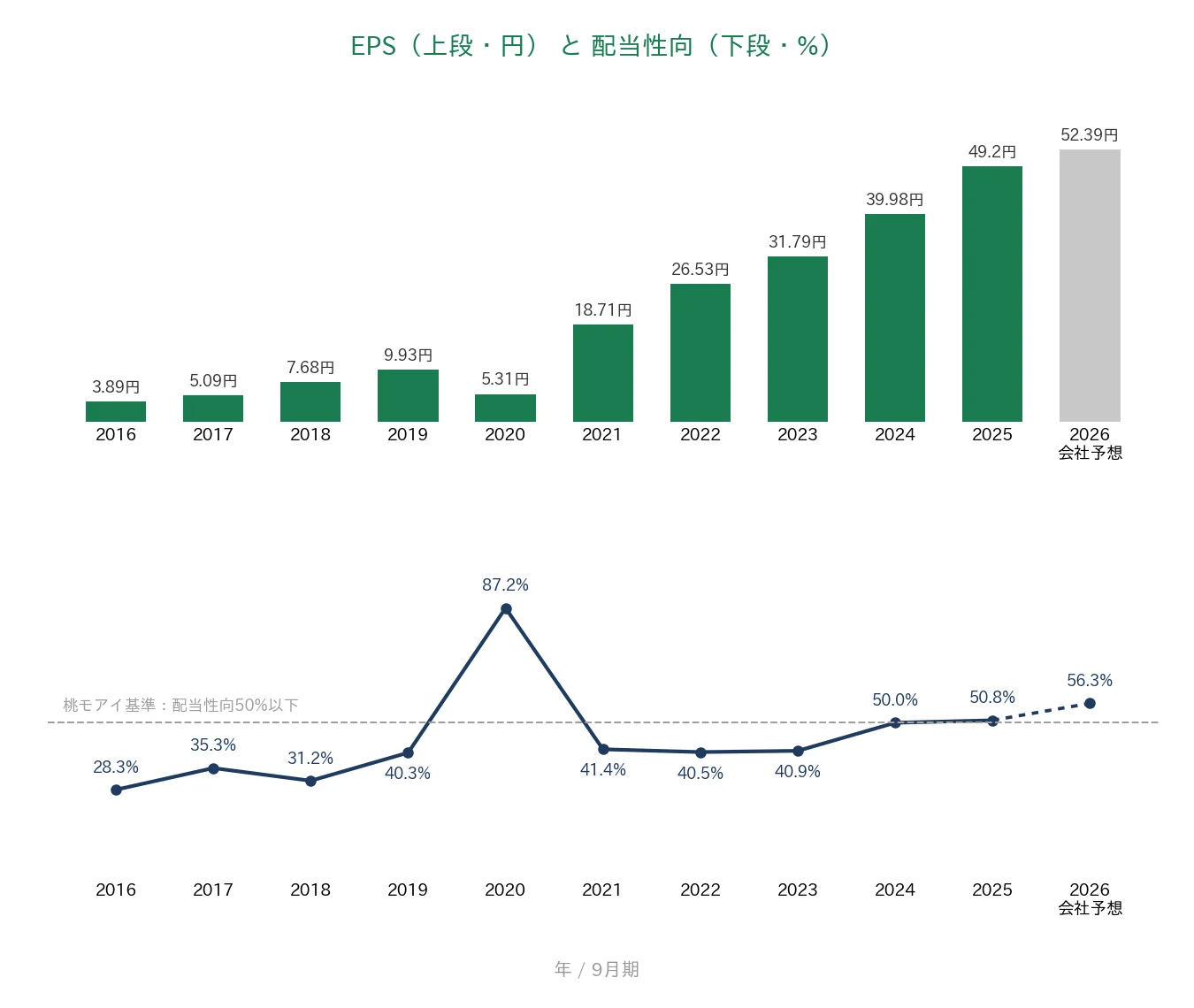

| EPS(1株あたりの利益) | 安定して増加傾向 | 3.89円→49.2円(2020年9月期に大きな減少あり) | |

| 営業利益率 | 5%以上 | 41.2% | ✅ |

| 自己資本比率 | 40%以上 | 77.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(1〜43億円) | ✅ |

| 現金等 | 増加傾向 | 11億円→81億円(過去10年) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 11年連続 | ✅ |

| 配当性向 | 50%以下 | 50.8% |

※財務指標は2025年9月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。金額は億円未満を切り捨てて表示しています。配当性向は1株あたりの配当÷EPSで算出しています。2025年9月期は増収増益となりました。8指標のうち6つをクリア。EPS(1株あたりの利益)は2020年9月期に単年で約46%の大きな減少があったこと、配当性向は50.8%と基準(50%以下)をわずかに上回ったことから、この2つは基準に届きませんでした。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、インソースの業績を4枚のグラフで見ていきます。いずれも過去10年の推移で、薄いグレーの棒は会社予想(2026年9月期)を表しています。

売上高と営業利益率

売上高は29億円から145億円へ、10年で約5倍に拡大しました。2020年9月期に一時的な減少(56億円→51億円)はあるものの、その後は安定した右肩上がりです。2026年9月期は160億円の会社予想です。

営業利益率(売上に対する本業のもうけの割合)は15%台から41.2%へと大きく上昇し、直近5年はおおむね32〜41%と、桃モアイ基準の5%を全期間で大きく上回っています。2026年9月期の会社予想は39.88%です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は3.89円から49.2円へ、10年で約12倍に増加しました。ただし2020年9月期に大きな減少(9.93円→5.31円)があり、8指標の「安定して増加傾向」はこの単年の落ち込みが響いて未達としています。その後は5期連続で増加しており、2026年9月期は52.39円の会社予想です。

配当性向(利益のうち配当に回す割合)は近年40〜50%前後で推移し、直近の2025年9月期は50.8%と基準(50%以下)をわずかに上回りました。2026年9月期は会社予想ベースで約56.3%(予想配当29.5円÷修正後の予想EPS52.39円)の見込みです。

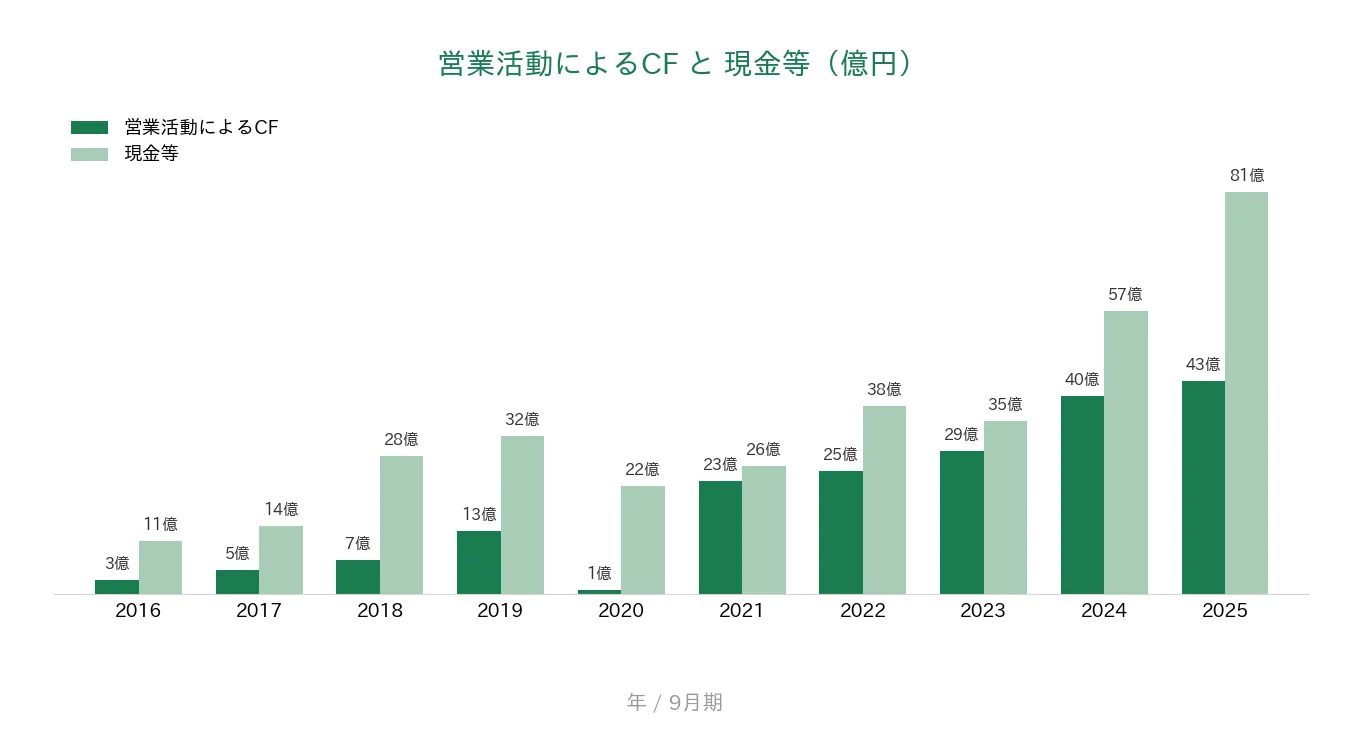

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は過去10年すべてプラスで、1〜43億円のレンジで推移しています。2020年9月期に1億円まで減少しましたが、その後は回復して右肩上がりが続いています。

現金等は11億円から81億円へと大きく積み上がりました。手元の資金的な余裕は年々厚くなっています。

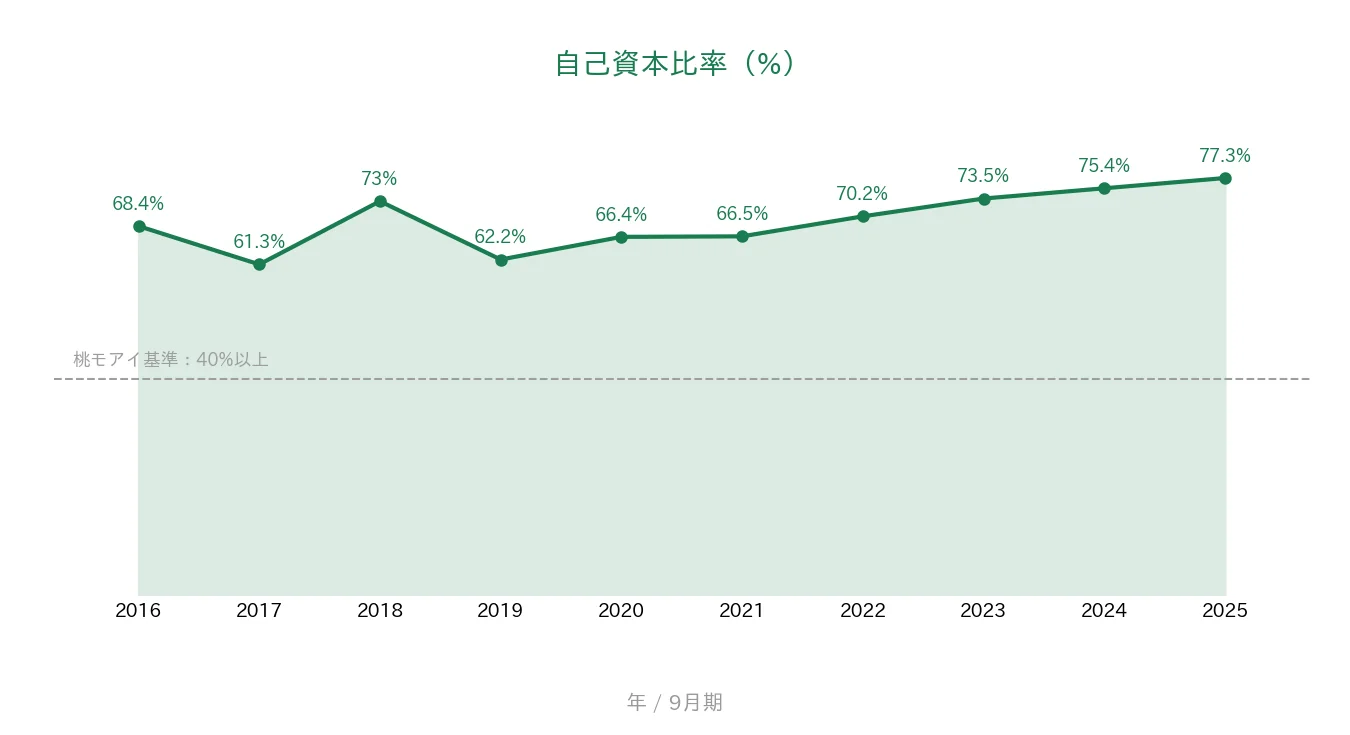

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年は61〜77%のレンジで推移し、直近の2025年9月期は77.3%です。全期間で桃モアイ基準の40%を上回っており、財務の安定感は高い水準です。

注目ポイント

営業利益率41.2%の高い収益性

インソースの最大の特徴は収益性の高さです。営業利益率は2016年9月期の15.79%から、2020年9月期の一時低下(15.32%)を挟みつつ切り上がり、2025年9月期は41.2%に達しました。研修コンテンツを内製して繰り返し活用できる事業モデルのため、売上の拡大が利益率の改善につながりやすい構造です。

研修×ITの2本柱でストック収益が育つ

講師派遣・公開講座という研修事業に加えて、研修管理システム「Leaf」を中心としたITサービスが伸びています。Leafは官公庁・自治体への導入も進んでおり、毎期継続的に収益が入るストック型の売上が育っていることは、業績の安定性を高める材料です。

11年連続増配・年平均約41%の増配ペース

1株あたりの配当は過去10年でみると1.1円から25円へ増加し、年平均増配率は約41%にのぼります。自己資本比率77.3%・現金等81億円・営業CFは過去10年すべてプラスと、増配を続けるための財務の土台もしっかりしています。

業績は社会情勢の影響を受けた経験あり

一方で、2020年9月期にはコロナ禍で対面研修の需要が落ち込み、売上・EPSとも減少しました。8指標のEPSが未達なのはこのためです。詳しくは次の「投資の留意点」で説明します。

投資の留意点

あわせて、確認しておきたい点が3つあります。

第一に、EPSが2020年9月期に大きく減少した実績があることです。コロナ禍で対面研修の需要が落ち込み、EPSは9.93円から5.31円へ単年で約46%減少しました。その後は5期連続で増加していますが、対面の研修を中心とする事業は、景気や社会情勢の変化の影響を受けやすい点は頭に入れておきたいところです。

第二に、配当性向が基準(50%以下)を上回っていることです。2025年9月期の配当性向は50.8%と、桃モアイ基準をわずかに上回りました。なお2026年9月期は会社予想ベースで約56.3%と、引き続き50%を上回る見込みです。今後も増配を続けるには、配当の伸びに見合う利益成長が前提になります。

第三に、2026年9月期の業績予想が下方修正された点です。2026年5月7日に通期予想が引き下げられ、営業利益率は39.88%と前期の41.2%からやや低下する見込みです。上期は増収だったものの、総人件費が前年同期比16.2%増となり、利益の伸びが抑えられました。高い収益性を保ちながら成長を続けられるかが今後の見どころです。

まとめ

インソースは、研修×ITの高収益モデルを土台に、11年連続増配・年平均約41%という速いペースで配当を伸ばしてきた、8指標のうち6つをクリアした銘柄です。

【強み】

✅ 営業利益率41.2%・直近5年はおおむね32〜41%の高い収益性

✅ 売上は10年で約5倍、EPSは約12倍に成長

✅ 自己資本比率77.3%・現金等81億円・営業CFは過去10年すべてプラス

✅ 11年連続増配・年平均増配率は過去10年で約41%

【留意点】

・EPSは2020年9月期に単年で約46%の大きな減少があった(8指標未達の理由)

・配当性向は50.8%、2026年9月期は会社予想ベースで約56.3%と基準(50%以下)を上回る見込み

・2026年5月7日に通期予想を下方修正、営業利益率はやや低下の見込みで収益性の持続が見どころ

配当の権利確定は9月(年1回・期末のみ)です。予想配当利回りは株価の変動で変わるため、購入を検討する際は最新の株価と会社予想をご確認ください。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。記載の数値は基準日時点のものです。