最終更新日:2026年6月19日

24年連続増配・給湯器を軸にグローバル展開する熱機器メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、リンナイ(証券コード:5947)を私独自の8指標で分析しました。

結論から言うと、リンナイは8指標すべてクリアでした。2003年3月期以来増配を続け、2026年3月期で24年連続増配となっています。2026年3月期は売上高・営業利益・経常利益・純利益のすべてで過去最高を更新し、営業利益率10.7%、自己資本比率67.3%、配当性向38.5%と、収益性・財務・還元のバランスがとれた連続増配株です。

📊 株価・利回りの基準日:2026年6月18日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

リンナイとはどんな会社?

リンナイは、ガス給湯器を中心とした給湯機器を主力に、ビルトインコンロなどの厨房機器、空調機器などを手がける熱機器の大手メーカーです。1920年に名古屋で創業し、1979年に上場しました(現在は東証プライム・名証プレミアに上場)。家庭用の給湯・厨房まわりで高いシェアを持ち、近年は省エネ志向を背景に、ガスと電気を組み合わせたハイブリッド給湯・暖房システム「ECO ONE(エコワン)」やヒートポンプ式給湯器、ガス衣類乾燥機などの高付加価値商品が伸びています。

事業は生産・販売体制を基礎とした地域別の6セグメント(日本・アメリカ・オーストラリア・中国・韓国・インドネシア)に分かれ、海外売上比率は約58%(2026年3月期は57.8%・決算短信)と、グローバル色の強い会社です。機器別では給湯機器が売上の約6割(59.9%)を占め、次いで厨房機器(19.8%)、その他(12.5%)、空調機器(5.2%)、業用機器(2.5%)と続きます(2026年3月期・決算短信〔参考1〕。構成比は四捨五入のため合計が100%になりません)。

2026年3月期は、原材料高やアメリカの関税といった逆風のなかでも、高付加価値商品の伸長と原価低減により、売上高4,703億円(前期比2.2%増)、営業利益505億円(前期比9.8%増)、純利益361億円(前期比21.8%増)と、いずれも過去最高を更新しました。中南米の事業拡大に向けて、2025年10月にはMTインダストリアルを子会社化しています。2026年度からは新たな中期経営計画「accelerate 2030」をスタートし、配当性向40%水準・累進配当を基本とする株主還元方針を掲げています。

一方で、海外比率が高いぶん為替や各国の景気、関税の影響を受けやすく、2027年3月期は増収計画ながら営業・経常段階では減益を見込んでいます。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム(名証プレミアにも上場)

業種:金属製品

決算月:3月

連続増配:24年(2026年3月期時点)

株価:3,433円(2026年6月18日時点)

予想配当利回り:3.09%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

リンナイは2003年3月期以来増配を続けており、2026年3月期で24年連続増配となりました。年間配当は2026年3月期の実績が100円(中間50円+期末50円)です。2027年3月期の会社予想は106円(中間53円+期末53円)で、前期から6円の増配となる見通しです(達成すれば25期連続増配)。配当性向40%水準・累進配当を基本とする方針のもと、安定した増配が続いています。

📌株式分割について:リンナイは2023年4月1日付(基準日2023年3月31日)で1株→3株の株式分割を実施しました(このほか1994年にも分割がありますが、過去10年では2023年の1回のみです)。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額で表示・連続増配として集計しています(株価は実際の取引価格のため調整しません)。後半の推移グラフ(2017年3月期〜)は2023年の分割前の期間を含むため、過去の値はすべて分割調整後の金額です。

| 項目 | 内容 |

|---|---|

| 株価 | 3,433円(2026年6月18日時点) |

| 予想配当利回り | 3.09%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 24年(2026年3月期時点) |

| 配当性向 | 38.5%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月18日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(106円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当100円÷EPS259.96円)です。連続増配年数は2003年3月期以降の連続増配(会社公表)に基づき、2026年3月期で24期連続として数えています(2027年3月期予想が実現すれば25期連続)。

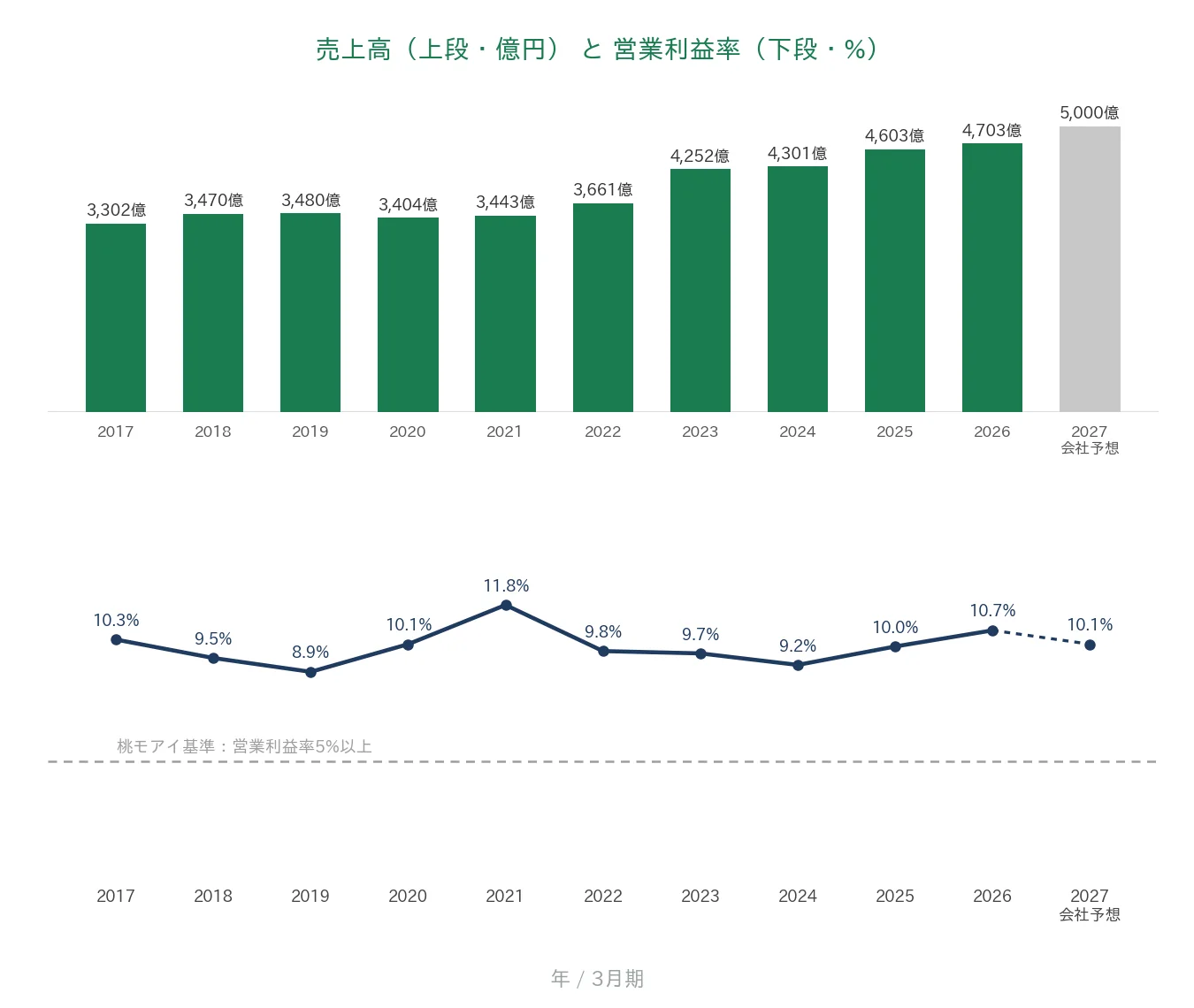

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

調整後ベースで見ると、1株あたりの配当は2017年3月期の28.7円から2026年3月期は100円へと約3.5倍になりました。2017年から2026年までの9年間で、年平均(年率換算)約14.9%の増配ペースです。減配を一度もはさまずに増配を続け、2027年3月期は106円の会社予想です。

8指標分析の結果

ここからは、リンナイを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | リンナイ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 3,302億円→4,703億円(10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 143円→260円(10年で約1.8倍) | ✅ |

| 営業利益率 | 5%以上 | 10.7% | ✅ |

| 自己資本比率 | 40%以上 | 67.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(193〜575億円) | ✅ |

| 現金等 | 増加傾向 | 952億円→1,345億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 24年連続増配 | ✅ |

| 配当性向 | 50%以下 | 38.5% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は売上高・営業利益・経常利益・純利益のいずれも過去最高を更新しました。リンナイは8指標すべてをクリアしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の3,302億円から、2026年3月期は4,703億円へと着実に増加しました。とくに2023年3月期以降は4,000億円台へと一段伸び、2024年・2025年・2026年と過去最高を更新し続けています。2027年3月期は5,000億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、過去10年でおおむね9〜11%台で推移し(2019年3月期のみ8.9%)、2026年3月期は10.7%でした。桃モアイ基準の5%を安定して上回っています。

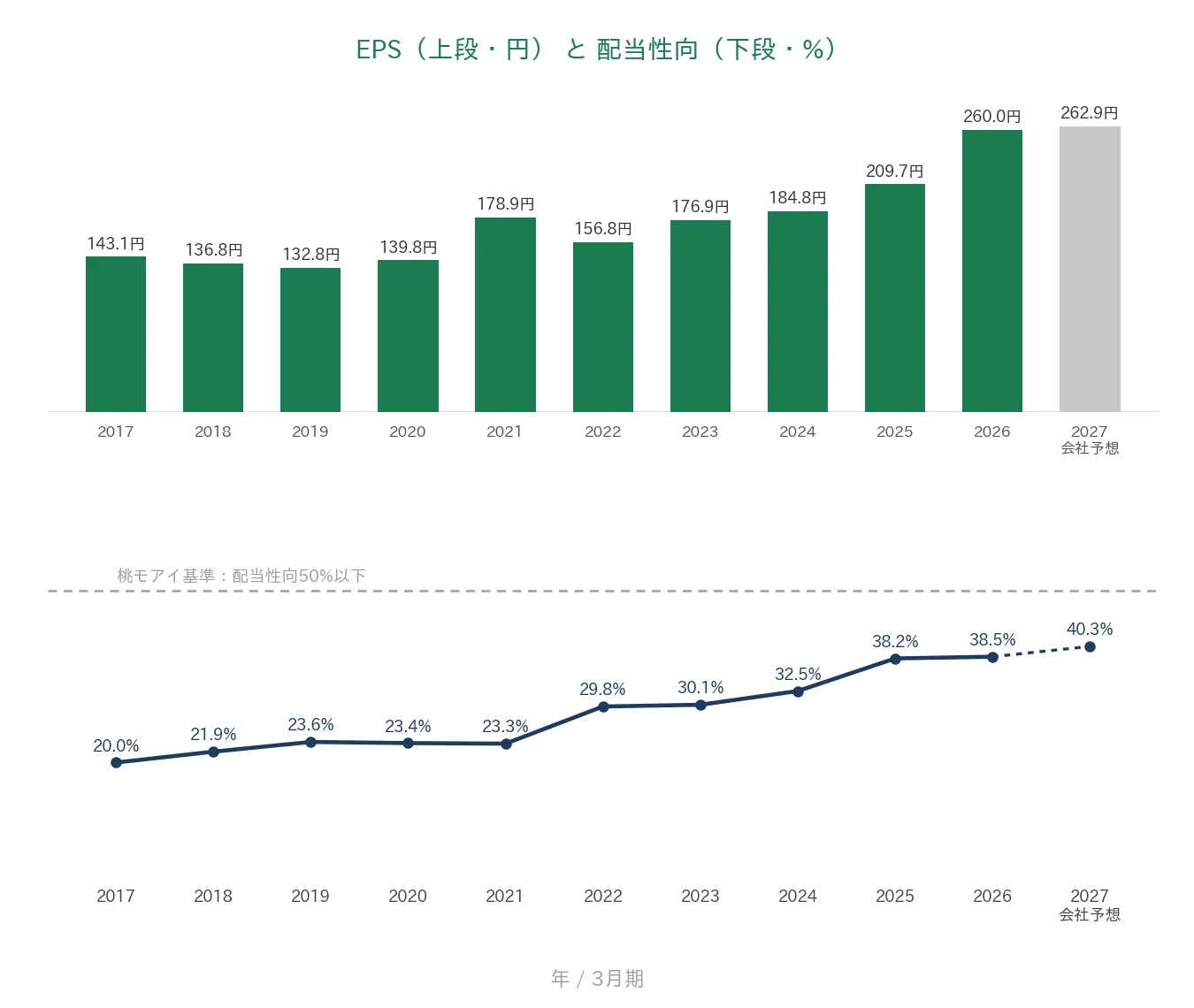

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の143円から2026年3月期は260円へと、約1.8倍に伸びました。途中、2021年178.9円から2022年156.8円へ一時的に減少した年もありますが、その後は回復し、2024年・2025年・2026年と最高益を更新しています。配当性向(利益のうち配当に回す割合)は、2017〜2021年は20%台前半でしたが、株主還元方針の引き上げにともない近年は30%台後半へと高まり、2026年3月期は38.5%でした。桃モアイ基準の50%以下に収まっており、利益成長と増配のバランスが保たれています(2027年3月期の会社予想ベースでも40.3%です)。

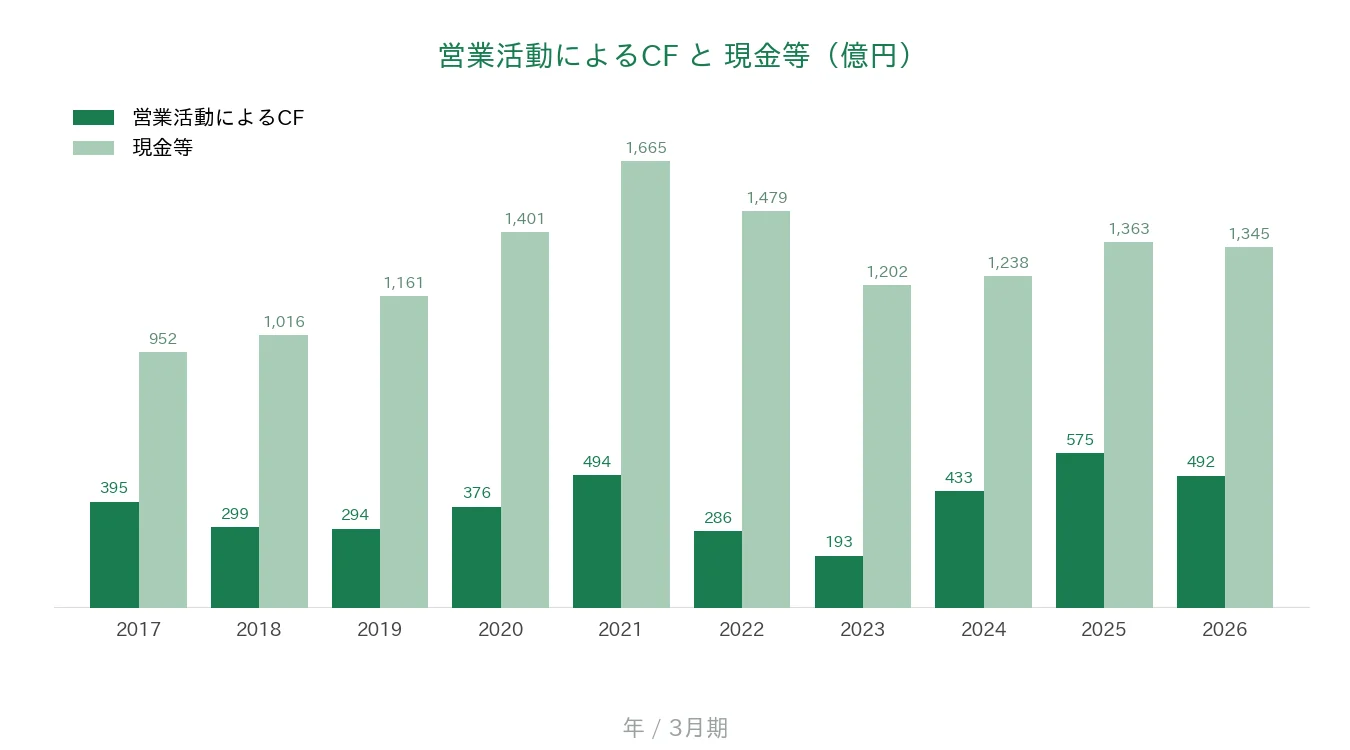

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額は193億円(2023年3月期)から575億円(2025年3月期)まで年によって振れますが、いずれの期も本業でしっかり現金を稼げています。現金等(決算書の「現金及び現金同等物」)も952億円から1,345億円へと積み上がっており、手元資金には十分な厚みがあります。

自己資本比率

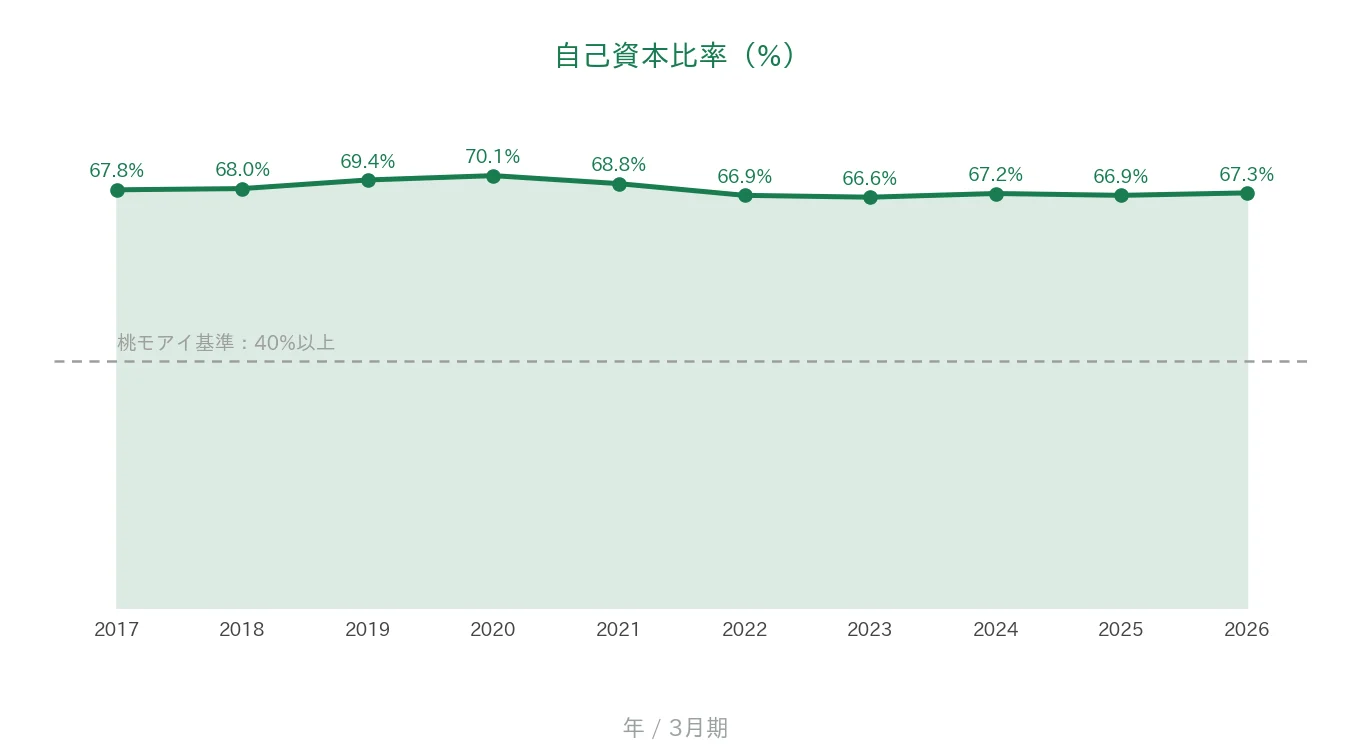

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の67.8%から2026年3月期は67.3%と、過去10年を通じて66〜70%台の高い水準を保っています。借入に頼らない財務体質で、桃モアイ基準の40%を大きく上回ります。

注目ポイント

2003年以来の連続増配、累進配当を基本に24年連続

リンナイは2003年3月期以来増配を続けており、2026年3月期で24年連続増配と、国内でも有数の連続増配実績を持ちます。新中期経営計画「accelerate 2030」では、配当性向40%水準・累進配当(原則として減配せず維持・増配する方針)を基本に掲げています。2027年3月期は106円の会社予想で、達成すれば25期連続増配となります。

給湯器を軸にしたグローバル展開、売上・利益とも過去最高

給湯機器が売上の約6割を占め、日本に加えアメリカ・中国・オーストラリア・韓国・インドネシアなどに展開する、海外売上比率約58%のグローバルメーカーです。2026年3月期は原材料高やアメリカの関税の逆風下でも、高付加価値商品の伸長と原価低減で、売上高・営業利益・経常利益・純利益のすべてで過去最高を更新しました。

営業活動によるCFは過去10年すべてプラス・自己資本比率67%の堅い財務

営業活動によるCFは過去10年すべての期でプラス、現金等は952億円から1,345億円へ積み上がっています。自己資本比率も67.3%と高水準で、借入に依存しない財務体質です。安定した現金創出力と厚い自己資本が、長期の連続増配を支えています。

今後の見どころ:2027年3月期は減益計画と海外リスク

2027年3月期は売上5,000億円(前期比6.3%増)の増収計画ですが、営業利益505億円(前期比0.1%減・ほぼ横ばい)・経常利益541億円(前期比6.2%減)と、利益段階では伸び悩む見通しです。アメリカの関税や原材料高、海外の景気動向が今後の焦点です。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、2027年3月期は増収でも営業・経常段階では減益計画である点です。会社予想は売上高5,000億円(前期比6.3%増)と増収ですが、営業利益505億円(前期比0.1%減・ほぼ横ばい)、経常利益541億円(前期比6.2%減)と、利益面では足踏みの見通しです。アメリカの関税影響(2025年度は通期で約27億円・決算説明資料)や原材料価格の高騰がコスト要因として続いており、利益成長のペースは今後の決算で確認しておきたい点です。

第二に、海外比率が高く、為替・関税・地政学リスクの影響を受けやすい点です。海外売上比率は約58%で、2026年3月期も中国は減収(前期比11.5%減)、アメリカは関税の影響で営業減益となりました。会社は、直近の中東情勢の影響については不確実性が高いとして、2027年3月期の業績予想に織り込んでいません。為替の変動も含め、海外環境の振れが業績に表れやすい点には留意が必要です。

第三に、配当性向はまだ余裕があるものの、増配の継続は利益成長が前提になる点です。2026年3月期の配当性向は38.5%と、桃モアイ基準の50%以下に収まっています。ただし累進配当・配当性向40%水準を基本とする方針のもとでさらに増配を続けるには、利益の積み上げが前提になります。予想配当利回りは3%台で、株価水準によって利回りは変わります。

まとめ

リンナイは、2003年3月期以来の連続増配で2026年3月期に24年連続増配となり、8指標をすべてクリアした連続増配株です。2026年3月期は売上・各利益とも過去最高を更新し、営業利益率10.7%・自己資本比率67.3%・配当性向38.5%と、収益性・財務・還元のバランスがとれています。

【強み】

✅ 2003年以来の連続増配で24年連続増配(累進配当・配当性向40%水準を基本)

✅ 給湯器を軸に海外比率約58%のグローバル展開。売上・各利益とも過去最高

✅ 営業活動によるCFは過去10年すべてプラス・自己資本比率67.3%と財務基盤が厚い

✅ 8指標すべてをクリア

【留意点】

・2027年3月期は増収でも営業・経常は減益計画(関税・原材料高)

・海外比率が高く、為替・関税・地政学リスクの影響を受けやすい(中東情勢は会社予想に未反映)

・配当性向はまだ余裕があるが、増配の継続は利益成長が前提。予想利回りは3%台

3月・9月に配当権利が確定する銘柄です。長期の連続増配を続けつつ、足元の利益成長と海外環境がどう推移するか、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・セグメント構成・経営計画(創業・上場の沿革、給湯/厨房などの機器別構成比、地域別6セグメント、海外売上比率、2026年度開始の中期経営計画「accelerate 2030」、配当方針、MTインダストリアルの子会社化、関税影響など)は、リンナイの2026年3月期 決算短信〔日本基準〕(連結/2026年5月12日)・2025年度 期末 決算説明資料、および会社公式サイトのIR情報に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。