最終更新日:2026年7月10日

14年連続増配・「イクスタンジ」などを擁するグローバル製薬大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。がんや泌尿器などの分野で世界に薬を届ける製薬会社は、長い開発期間と大きな研究投資が特徴です。

今回は3月・9月に配当権利が確定する連続増配株の1社、アステラス製薬(証券コード:4503)を私独自の8指標で分析しました。前立腺がん治療薬「イクスタンジ」や尿路上皮がん治療薬「パドセブ」を擁する、国内製薬最大手の一角です。

結論から言うと、アステラス製薬は8つのうち7つをクリア(EPSが未達)でした。2026年3月期で14年連続の増配を続け、財務も自己資本比率51.3%と健全です。ただし、無形資産(特許や販売権など形のない資産)の減損・償却で純利益(会社の最終的なもうけ)の振れが大きく、その結果EPS(1株あたりの利益)だけが基準を外れました。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

アステラス製薬とはどんな会社?

アステラス製薬は、がん領域を中心に世界で医薬品を開発・製造・販売するグローバル製薬会社です(業種は「医薬品」)。もともとは1949年に上場した会社で、2005年に山之内製薬と藤沢薬品工業が合併して現在のアステラス製薬になりました。現在は東証プライム市場に上場し、決算は国際会計基準(IFRS)で開示しています。

主力製品は、前立腺がん治療薬「イクスタンジ」(一般名エンザルタミド)です。2026年3月期の売上は9,608億円で、全体の柱になっています。加えて、成長をけん引する「重点戦略製品」として、尿路上皮がん・膀胱がんの「パドセブ」(2,212億円)、加齢黄斑変性の「アイザベイ」、胃がんの「ビロイ」、更年期障害の「ビオーザ」、白血病の「ゾスパタ」の5つを育てています。この5製品の合計は約4,800億円で、5年前の約10倍に伸びました。

2026年3月期の売上収益は2兆1,392億円(前の年より約11.9%増)と過去最高でした。本業のもうけを示す営業利益は3,826億円(同約832.4%増)と大きく回復し、営業利益率は17.9%です。EPS(1株あたりの利益)は162.77円と過去最高でした。前の年に大きな減損があった反動に加え、重点戦略製品の成長と全社的なコスト最適化(SMT)が利益を押し上げました。地域別では米国が9,402億円と最大で、日本2,890億円、欧州などが続きます。

会社は2027年3月期に、売上収益2兆2,200億円(前の年より約3.8%増)・営業利益3,950億円(同約3.2%増)とさらなる増収増益を計画しています(EPS予想167.46円)。1株あたりの配当も、前の年より2円増やして80円(15期連続の増配)を予想しています。

強みは重点戦略製品の成長と14年続く増配・高い財務健全性、注意どころは利益(EPS)の振れが大きい点と、主力イクスタンジの特許切れという構造的な課題です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:医薬品

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,137.5円(2026年7月9日時点)

予想配当利回り:3.74%(2027年3月期 会社予想配当80円ベース)

配当権利確定:9月(中間)・3月(期末)の年2回

配当情報

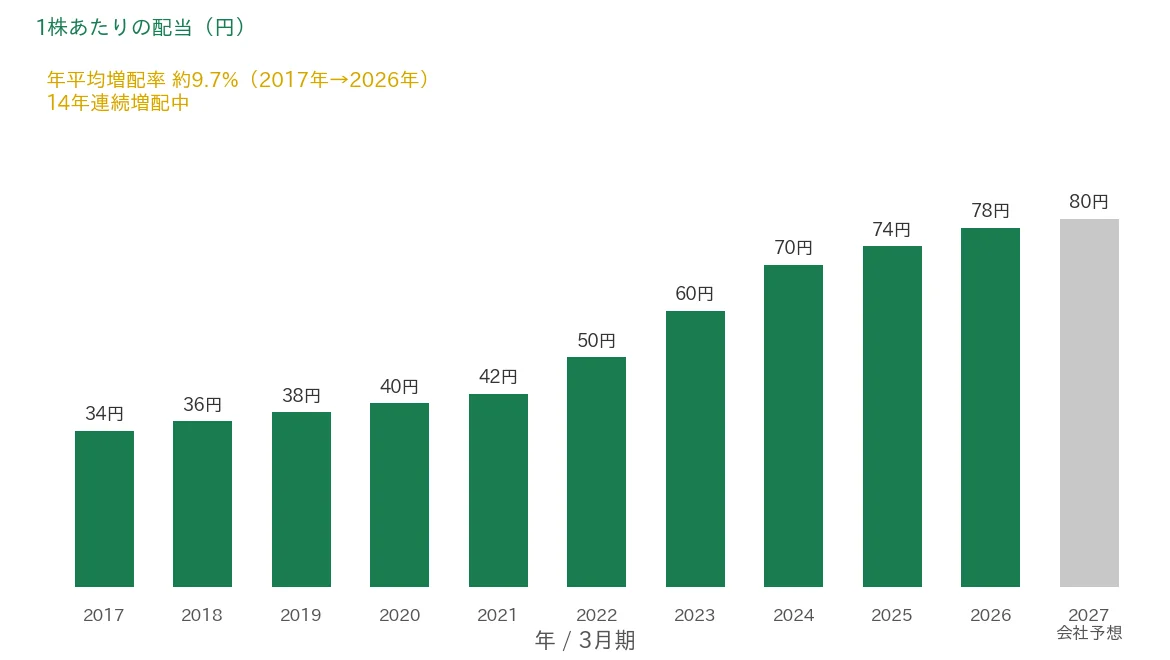

アステラス製薬は増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で78円です(中間39円+期末39円の年2回)。さらに2027年3月期の会社予想は80円で、これが実施されれば15期連続の増配となります。

2010〜2012年3月期は25円で横ばいだったため、連続増配の起点は2013年3月期(26円)で、そこから14年続けて増配してきた計算です。利益に対する配当の割合(配当性向)にも、まだ余裕があります。

| 項目 | 内容 |

|---|---|

| 株価 | 2,137.5円(2026年7月9日時点) |

| 予想配当利回り | 3.74%(2027年3月期 会社予想配当80円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 47.9%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株80円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当78円÷EPS162.77円=47.9%)で、決算短信の連結配当性向47.9%と一致します。連続増配年数は実績ベースで14年連続増配(2013年3月期が起点)で、2027年3月期予想の80円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の34円から2026年3月期の78円まで、毎年ならすと約9.7%ずつ増えてきました。

8指標分析の結果

ここからは、アステラス製薬を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | アステラス製薬 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1兆3,116億円→2兆1,392億円(過去10年で約1.6倍) | ✅ |

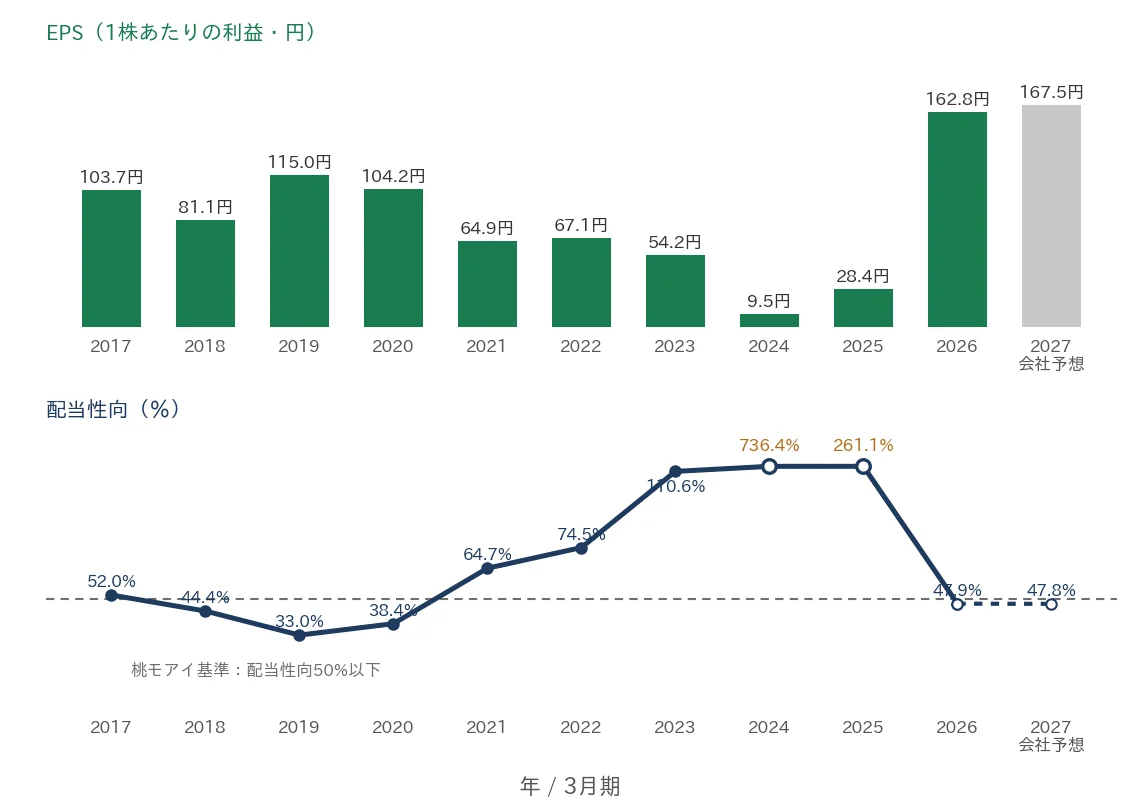

| EPS(1株あたりの利益) | 安定して増加傾向 | 103.69円→162.77円(約1.6倍も、2024年3月期に前期比▲82.5%の急落) | - |

| 営業利益率 | 5%以上 | 17.89%(直近期・実績) | ✅ |

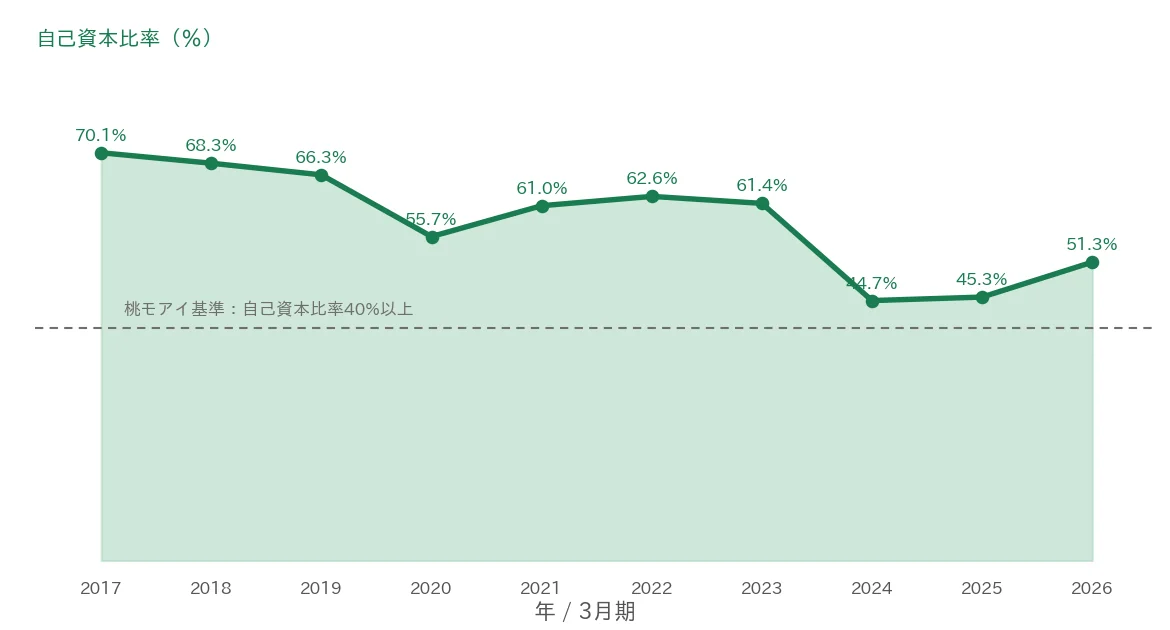

| 自己資本比率 | 40%以上 | 51.3%(基準を上回る水準) | ✅ |

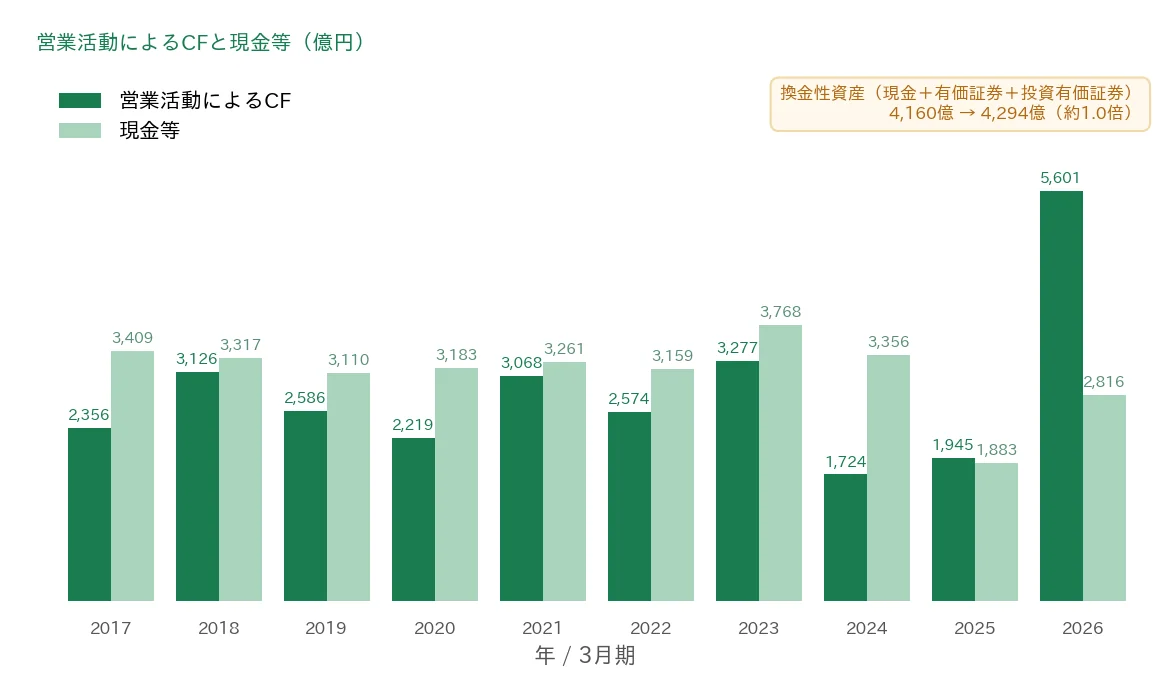

| 営業活動によるCF | 過去10年すべてプラス | 1,724億〜5,601億(過去10年すべてプラス) | ✅ |

| 現金等 | 増加傾向 | 3,409億円→2,816億円(現金等は純減も、換金性資産は4,160億→4,294億で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 47.9%(2026年3月期 実績) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。EPSは長期では103.69円→162.77円(約1.6倍)と増えていますが、2023年3月期の54.24円から2024年3月期の9.5円へ前期比▲82.5%急落するなど途中の谷が大きく、「安定して増加傾向」に届かないため未達としました(背景は本文参照)。EPSは決算短信の基本的1株当たり当期利益を使用しています。営業利益率は2024年3月期1.6%・2025年3月期2.2%と一時5%を下回りましたが、桃モアイ基準は直近期(実績)で判定するため、17.89%となった2026年3月期でクリアです。現金等は3,409億円(2017年3月期)→2,816億円(2026年3月期)で純減ですが、有価証券・投資有価証券に相当する「その他の金融資産」を含めた換金性資産では4,160億円→4,294億円(約1.0倍)と増えているため、桃モアイ基準で✅に格上げしました。自己資本比率は会計基準により表記が異なり、IFRSを採用する当社ではIRBANK上「株主資本比率」と表示されます(本記事の自己資本比率51.3%はこの株主資本比率で、決算短信の親会社所有者帰属持分比率と一致します)。以上より8指標のうち7つをクリアしました。2027年3月期は会社予想でEPS167.46円・配当性向47.8%。2026年3月期の純利益は前の年より約474.5%増ですが、これは前期の大型減損の反動によるものです。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。アステラス製薬はずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の1兆3,116億円から2026年3月期の2兆1,392億円へと、過去10年で約1.6倍に増えました。重点戦略製品の成長を背景に、長期では右肩上がりです。会社予想では2027年3月期は2兆2,200億円(前期比+3.8%)です。営業利益率(売上に対する本業のもうけの割合)は、無形資産の大きな減損があった2024年3月期に1.6%、2025年3月期に2.2%まで下がりましたが、2026年3月期は17.89%へ回復し、桃モアイ基準の5%以上を大きく上回りました。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で103.69円から162.77円へと長期では約1.6倍に増えましたが、途中の振れがとても大きい点が目を引きます。2023年3月期の54.24円から2024年3月期の9.5円へ前期比▲82.5%と急落し、その後は2025年3月期28.35円→2026年3月期162.77円(過去最高)へ急回復しました。この深い谷があるため、桃モアイ基準の「安定して増加傾向」には届きません(未達。背景は「投資の留意点」で説明します)。配当性向(利益のうち配当に回す割合)は、利益が落ち込んだ2023〜2025年3月期に110.6%・736.4%・261.1%と大きく跳ね上がりました(グラフでは上端に白丸と実数値で示しています)。EPSが回復した2026年3月期は47.9%と、桃モアイ基準の50%以下におさまっています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、2026年3月期は5,601億円と過去最高でした(過去10年のレンジは1,724億〜5,601億円)。一方、現金等(会社が手元に持っている現金)は、2017年3月期の3,409億円から2026年3月期の2,816億円へと、10年でみると純減しています。ただし、有価証券・投資有価証券に相当する「その他の金融資産」を含めた換金性資産では4,160億円→4,294億円(約1.0倍)と増えているため、桃モアイ基準では✅に格上げしています。営業CFが潤沢な一方で手元現金が増えにくい背景は、「投資の留意点」でふれます。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で44%〜70%の間で推移し、2026年3月期は51.3%でした。桃モアイ基準の40%以上を上回っています。なおIFRSを採用する当社では、この指標はIRBANK上「株主資本比率」と表示されます。財務は健全な水準を保っています。

注目ポイント

重点戦略製品の成長

アステラス製薬の成長のエンジンは、パドセブなど5つの「重点戦略製品」です。2026年3月期の合計は約4,800億円と、5年前の約10倍に伸びました。なかでもパドセブは2,212億円(前の年より約34.8%増)と大きく拡大しています。大半が自社品で収益性が高く、全体のもうけをけん引しています。

14年連続増配と株主還元

アステラス製薬は14年連続で増配し、直近10年は年平均で約9.7%のペースで配当を増やしてきました。会社は「中長期的な利益成長に基づき、安定的かつ持続的に配当を高める」方針を掲げ、自己株式の取得も機動的に行っています。

高い財務健全性と潤沢なキャッシュ創出力

アステラス製薬は、自己資本比率51.3%と財務が健全です。営業CF(本業で稼いだ現金)も過去10年すべてプラスで、2026年3月期は5,601億円と過去最高でした。稼ぐ力と財務の底堅さを両立しています。

いっぽうで、利益(EPS)や主力製品の先行きには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)の振れが大きい点です。製薬会社は、買収などで得た特許や販売権(無形資産)を毎年少しずつ費用にしていくほか、価値が下がると一度に大きな損失(減損)を計上します。この影響でアステラス製薬の利益は年によって大きく動き、EPSは2024年3月期に9.5円へ前期比▲82.5%と急落しました。長期では約1.6倍に伸びていますが、こうした深い谷があるため、EPSは基準に届きませんでした。利益の振れは引き続き見ておきたいところです。

第二に、手元現金(現金等)が10年でみると純減した点です。現金等は2017年3月期の3,409億円から2026年3月期の2,816億円へ減っています。ただし、有価証券・投資有価証券を含めた換金性資産では4,160億円→4,294億円と微増で、事業でお金を失っているわけではありません。営業CFは潤沢で、稼いだ現金を配当・自社株買い・負債の返済に充ててきた結果です。自己資本比率も51.3%と健全なため、財務そのものの不安は小さいといえます。

第三に、主力イクスタンジの特許切れという構造的な課題です。最大の製品であるイクスタンジ(2026年3月期9,608億円)は、いずれ独占して販売できる期間が終わり、後発品の登場で売上が減っていく見通しです。会社は2027年3月期にイクスタンジで約▲500億円の減収(主に米国の薬価制度〔インフレ抑制法、2027年1月施行〕の影響)を見込んでいます。この減収を重点戦略製品の成長で補い、全体で増収を続けられるかが、これからの焦点になります。

まとめ

アステラス製薬(4503)は、前立腺がん治療薬「イクスタンジ」を主力とするグローバル製薬大手で、2026年3月期で14年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 重点戦略製品(パドセブ等の5製品)が成長エンジン。2026年3月期の合計は約4,800億円と5年前の約10倍

✅ 14年連続増配・直近10年は年平均で約9.7%のペースで増配。中長期の利益成長に基づく株主還元方針

✅ 自己資本比率51.3%と財務は健全。営業CFは過去10年すべてプラスで2026年3月期は5,601億円(過去最高)

【留意点】

・純利益(EPS)の振れが大きく、2024年3月期は前期比▲82.5%の急落

・手元現金(現金等)は10年でみると純減(換金性資産では微増・自己資本比率は健全)

・主力イクスタンジの特許切れが控え、重点戦略製品の成長でどこまで補えるかが焦点

3月・9月に配当の権利が確定する銘柄です。14年続く増配と高い財務健全性が強みですが、利益の振れや主力製品の特許切れを理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・主要製品の売上・地域別売上・重点戦略製品などは、アステラス製薬の2026年3月期 決算短信〔IFRS〕、2025年度決算概況(2026年4月27日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。