最終更新日:2026年6月19日

10年連続増配・営業利益率30%超の防災テック企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は5月に配当権利が確定する連続増配株の1社、ドーン(証券コード:2303)を私独自の8指標で分析しました。

結論から言うと、ドーンは8指標すべてクリアでした。10年連続増配と年平均約23%の速い増配ペース、営業利益率30%超の高い収益力が見どころの銘柄です。

📊 株価・利回りの基準日:2026年6月12日時点の値です

📊 財務指標は2025年5月期(実績)の数値を使用しています

ドーンとはどんな会社?

ドーンは、防災や市民の安全にかかわる分野を中心に、官公庁向けのシステムやクラウドサービスを開発・提供する会社です。緊急通報システム「NET119」、映像通報システム「Live119」、災害情報共有サービス「DMaCS」など、自治体・消防・警察が使うサービスに強みを持ち、いわゆるGov-tech(行政分野のDX=デジタル変革)を手がけています。

売上高は10年で約2.2倍と着実に増えており、なかでもクラウド利用料などのストック型収益(継続的に積み上がる収益)が伸びています。営業利益率(売上に対する本業のもうけの割合)もおおむね右肩上がりで、直近は30%を超える高い水準です。一方で、会社の規模はまだ小さく、官公庁向けが中心で業績に季節変動があります。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:情報・通信業

決算月:5月

連続増配:10年(2025年5月期時点)

株価:1,225円(2026年6月12日時点)

予想配当利回り:1.14%(2026年5月期 会社予想ベース)

配当権利確定:5月(年1回)

配当情報

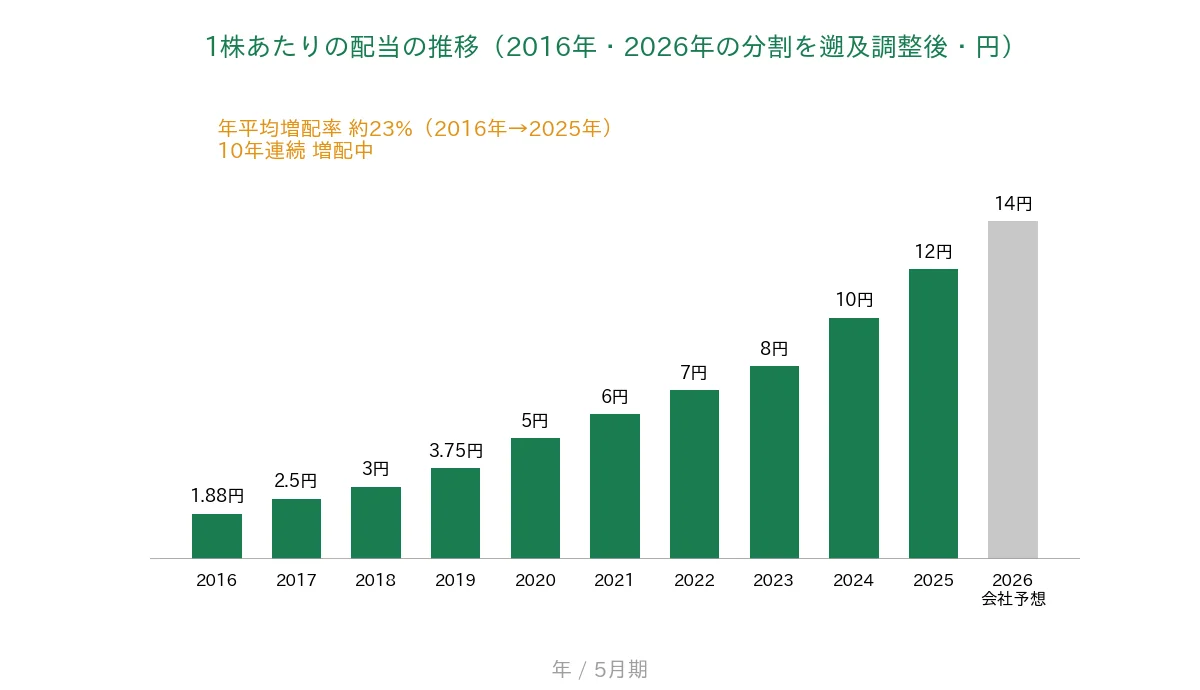

ドーンは2016年5月期から増配を続けており、2025年5月期で10年連続増配となりました。配当は5月の期末に年1回支払われます。本記事は直近の株式分割を反映した「分割後」の基準でそろえており、年間配当は2025年5月期の実績が12円、2026年5月期の会社予想が14円です。この14円は、2026年4月に会社が公表した増配修正後の予想(分割後換算)です。

📌株式分割について:ドーンは過去10年で2回の株式分割(2016年6月1日付、および2026年6月1日付、いずれも1株→2株)を行っています(このほか2011年・2012年にも分割を実施しています)。本記事の1株あたりの配当・EPSは、これらの分割をさかのぼって調整した「調整後」の金額(直近の取引基準)で統一しています。株価は現在の実際の取引価格のため、そのまま表示しています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,225円(2026年6月12日時点) |

| 予想配当利回り | 1.14%(2026年5月期 会社予想ベース) |

| 連続増配年数 | 10年(2025年5月期時点) |

| 配当性向 | 17.6%(2025年5月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月12日時点)、配当は2026年5月期 第3四半期決算短信。予想配当利回りは2026年5月期の会社予想配当(14円・分割後)に基づきます。株価変動により利回りは変わります。連続増配年数は、増配1年目を2016年5月期として数えています。なお過去には記念配当を含む年もありましたが、通常配当(普通配当)も毎期増えています。

いちばん右の薄いグレーの棒は会社予想(2026年5月期)です。

過去10年でみると、1株あたりの配当は1.88円から12円へと約6.4倍になりました(いずれも分割後の調整後ベース)。年平均(年率換算)で約23%の速い増配ペースです。配当性向が17.6%と低めで、増配の余地が残っている点も特徴です。

8指標分析の結果

ここからは、ドーンを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ドーン | 判定 |

|---|---|---|---|

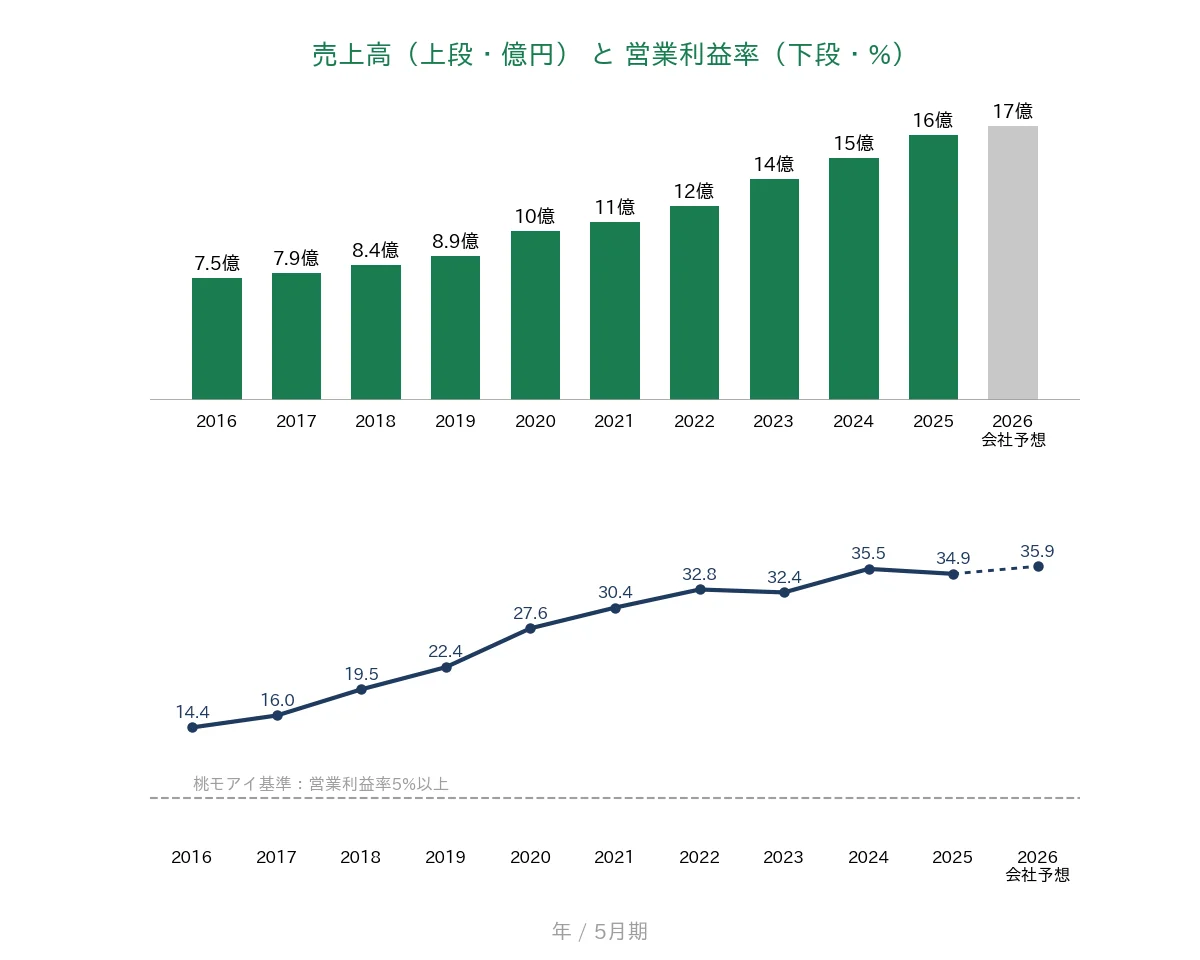

| 売上高 | 増加傾向 | 7億円→16億円(10年で約2.2倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 15.89円→68.33円(10年で約4.3倍) | ✅ |

| 営業利益率 | 5%以上 | 34.87% | ✅ |

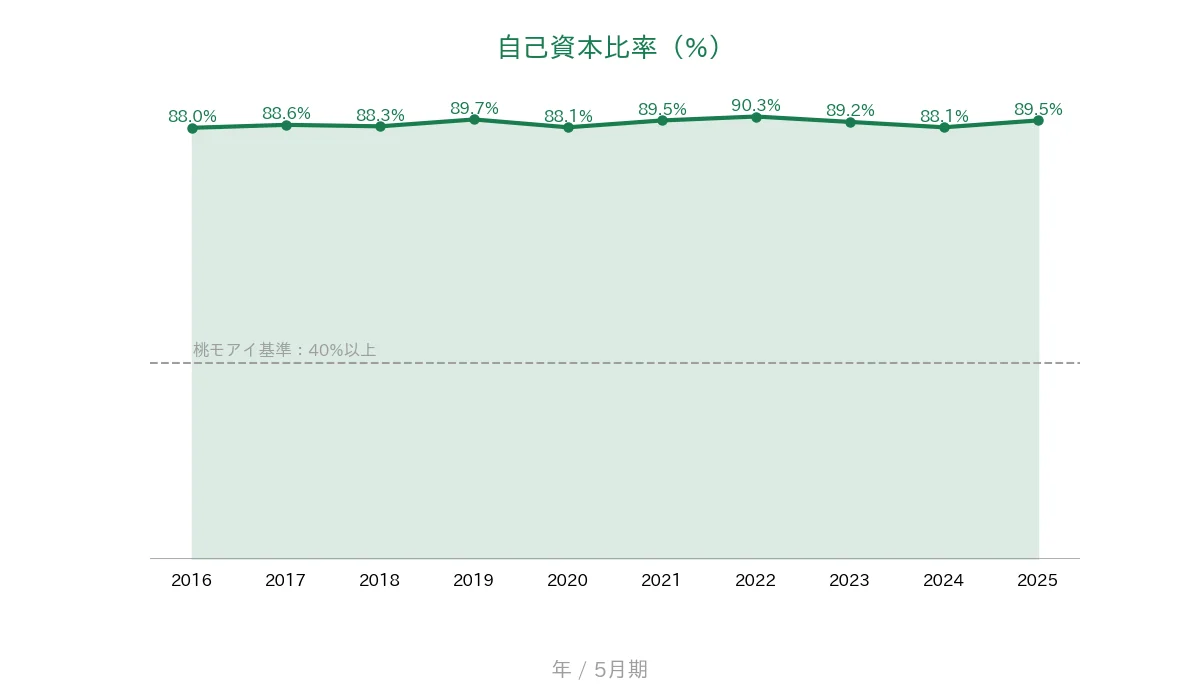

| 自己資本比率 | 40%以上 | 89.5% | ✅ |

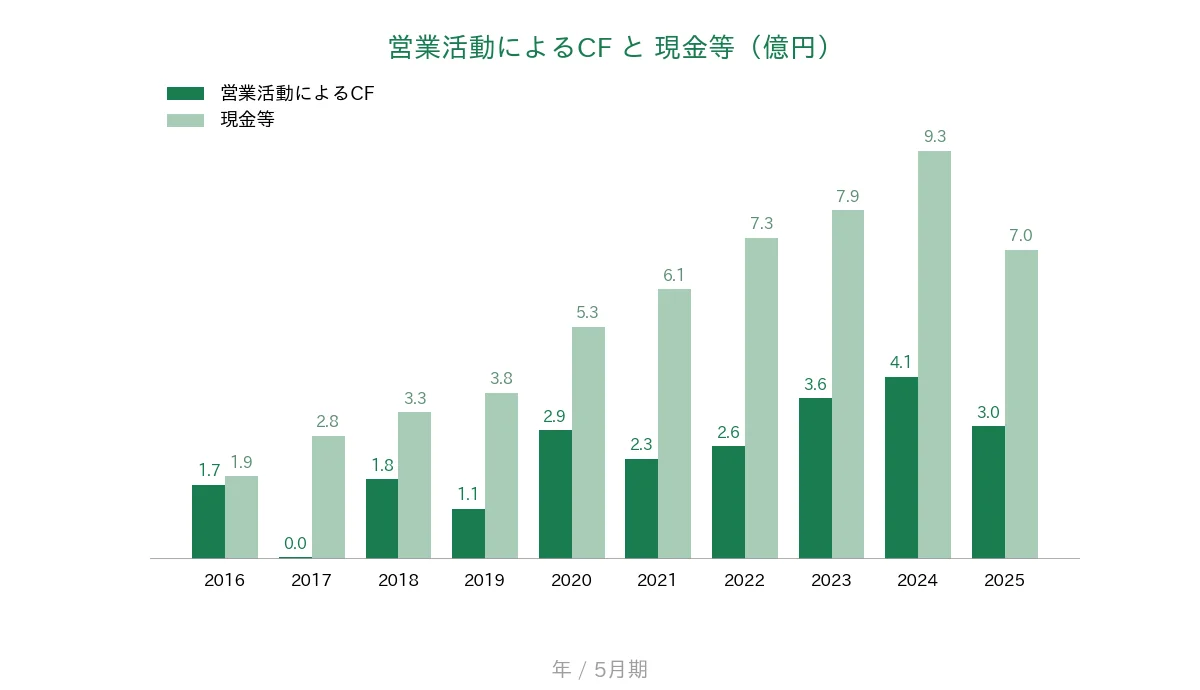

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(0.4〜4.1億円) | ✅ |

| 現金等 | 増加傾向 | 1億円→7億円(直近は減少も10年では増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 10年連続増配 | ✅ |

| 配当性向 | 50%以下 | 17.6% | ✅ |

※財務指標は2025年5月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは2017年5月期に小幅な減少(15.89円→14.11円)がありましたが、その後は安定した右肩上がりで、直近の2025年5月期は過去10年で最高の水準です。2025年5月期は増収増益となりました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年5月期)です。

売上高と営業利益率

売上高は7億円台から16億円台へと、10年で約2.2倍に増えました。大きな落ち込みはなく、安定した右肩上がりです。2026年5月期は17億円と増収の会社予想です。営業利益率はおおむね右肩上がりで、直近は34.87%と高い水準です。クラウド利用料などのストック型収益の伸びが利益率を押し上げており、2026年5月期は会社予想ベースで35.88%の見込みです。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は15.89円から68.33円へと、10年で約4.3倍に伸びました(分割後の調整後ベース)。2017年5月期に小幅な減少(15.89円→14.11円)はあるものの、その後は安定した右肩上がりで、直近の2025年5月期は過去10年で最高の68.33円です。2026年5月期のEPSは71.71円と増加の会社予想です。配当性向(利益のうち配当に回す割合)は11.8%から17.6%へと緩やかに上昇していますが、桃モアイ基準の50%以下に対してまだ余裕のある水準です。2026年5月期も会社予想ベースで約19.5%の見込みです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は過去10年すべてプラスです。年により振れがあり、2017年5月期は約0.4億円(4,147万円)まで小さくなった年もありましたが、近年は3〜4億円規模で推移しています。現金等は1億円台から7億円台へと10年で増加しました。直近の2025年5月期は前期から減少していますが、10年トータルの差し引きでみれば大きく増えています。なお足元(2026年5月期の第3四半期)では、手元資金の一部を有価証券などの運用へ振り向ける動きもみられます。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、おおむね88〜90%の非常に高い水準で推移しており、直近は89.5%です。桃モアイ基準の40%を大きく上回ります。

注目ポイント

10年連続増配・年平均約23%の速い増配ペース

1株あたりの配当は10年連続で増えています。過去10年でみると1.88円から12円へと約6.4倍、年平均(年率換算)で約23%という速い増配ペースです(いずれも分割後の調整後ベース)。配当性向が17.6%と低く、増配の余地が残っている点も特徴です。2026年5月期も14円への増配が会社予想となっており、達成すれば11年連続となります。

営業利益率30%超の高い収益力

営業利益率はおおむね右肩上がりで、直近は34.87%と高い水準です。桃モアイ基準の5%を大きく上回ります。クラウド利用料を中心としたストック型収益の伸びが、高い収益力につながっています。

自己資本比率約90%の堅固な財務

自己資本比率はおおむね88〜90%と非常に高く、営業活動によるCFも過去10年すべてプラスです。財務の安定感は、増配を続けるうえでの土台になっています。

規模が小さく、業績が振れやすい面も

一方で、ドーンは時価総額が約80億円、売上高も約16億円と小型の会社です。官公庁向けが中心で四半期業績に季節変動があるなど、確認しておきたい点もあります。詳しくは次の「投資の留意点」で説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、会社の規模が小さい点です。ドーンは時価総額が約80億円、売上高も約16億円と小型の銘柄です。一般に小型株は、業績の振れが株価に反映されやすく、売買のしやすさ(流動性)の面でも大型株とは異なる傾向があります。投資する際は、この規模感を頭に入れておきたいところです。

第二に、官公庁・公共分野が中心で、業績に季節変動がある点です。顧客である官公庁や大手企業の決算期が集中する3月末にかけて売上が偏る傾向があり、四半期ごとの業績は振れやすくなっています。営業活動によるCFも年によって差があり、2017年5月期には約0.4億円まで小さくなった年もありました。受注や案件のタイミングに業績が左右されやすい点は見ておきたいところです。

第三に、手元資金の置き方が変わってきている点です。現金等(CFベース)は10年で増えていますが、直近の2025年5月期は前期から減少しました。足元では手元資金の一部を有価証券などの運用へ振り向ける動きもみられます。財務は引き続き健全ですが、資金をどこに置くかという方針の変化は、今後も見ておきたいところです。

まとめ

ドーンは、10年連続増配・年平均約23%の速い増配ペースと、営業利益率30%超・自己資本比率約90%の高い収益力・財務を備えた、8指標すべてをクリアした連続増配株です。

【強み】

✅ 10年連続増配・年平均約23%の速い増配ペース(配当性向は17.6%と低め)

✅ 営業利益率はおおむね右肩上がりで、直近34.87%の高い収益力

✅ 自己資本比率は約90%・営業活動によるCFは過去10年すべてプラス

✅ 売上高は10年で約2.2倍、クラウド型のストック収益が成長

【留意点】

・時価総額約80億円・売上約16億円と会社の規模が小さい

・官公庁中心で季節変動があり、営業CFも年により振れる

・現金等は10年で増加も直近は減少し、運用資産へのシフトもみられる

5月に配当権利が確定する銘柄です。高い収益力と速い増配ペースを備えた1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。