最終更新日:2026年6月23日

22年連続増配・世界目薬販売No.1の医薬品大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、ロート製薬(証券コード:4527)を私独自の8指標で分析しました。

結論から言うと、ロート製薬は8指標すべてをクリアでした。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配・配当性向の8つを、いずれも基準どおりに満たしています。目薬やスキンケアで知られる医薬品大手で、2026年3月期で22年連続増配。売上・EPSは長期で安定して右肩上がりを続け、自己資本比率は60%超、営業活動によるCFは過去10年すべてプラスと、財務の土台もしっかりしています。

📊 株価・利回りの基準日:2026年6月22日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ロート製薬とはどんな会社?

ロート製薬は、目薬・スキンケア・内服薬などを手がける医薬品大手です。「Vロート」などの目薬で世界の目薬販売個数No.1(IQVIA調べ)を誇り、スキンケアでは「肌ラボ」「メンソレータム」「オバジ(Obagi)」「メラノCC」「SKIN AQUA」などの幅広いブランドを展開しています。事業はアイケア(目薬)、スキンケア、内服・食品、メディカル(医療用点眼薬・再生医療など)に分かれ、近年はヘアケア(Gyutto・セルサンなど)も伸びています。

2026年3月期は、売上高3,437億円(前期比11.4%増)、営業利益411億円、経常利益480億円、当期純利益342億円と、売上・営業利益・当期純利益のいずれも過去最高を更新しました。製品別では、スキンケアが1,969億円と最大で、内服・食品543億円、アイケア454億円、メディカル381億円、その他約90億円が続きます。決算説明会資料の国内/海外の売上区分では、国内が1,693億円、海外が合計1,744億円で、海外が約5割を占めます(決算短信のセグメント区分とは集計基準が異なります)。ベトナム・インドネシアなどの東南アジアやヨーロッパが成長を牽引しています。

株主還元では「一時的な利益の変動に左右されず、継続的・安定的に増配を行う」方針を掲げ、配当性向30%以上・DOE(純資産配当率)3.5%以上を目安としています。2030年度には売上高4,150億円・営業利益540億円を目指し、海外生産設備やサイエンスハブ東京、研究開発、M&A(ユーヤンサン社・モノ社・Obagi商標権・THANN社などを取得)へ積極的に投資する計画です。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:医薬品

決算月:3月

連続増配:22年(2026年3月期時点)

株価:2,317.5円(2026年6月22日時点)

予想配当利回り:2.16%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

ロート製薬は、2026年3月期で22年連続増配となりました。年間配当は2026年3月期の実績が46円(中間21円+期末25円)です。2027年3月期の会社予想は50円(中間25円+期末25円)で、前期から4円の増配となる見通しです(達成すれば23年連続増配)。配当性向30%以上・DOE3.5%以上を目安に、継続的・安定的な増配を続ける方針です。なお、これは下限の目安で、当ブログの8指標では配当性向が50%以下か(上限)を見ています。

| 項目 | 内容 |

|---|---|

| 株価 | 2,317.5円(2026年6月22日時点) |

| 予想配当利回り | 2.16%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 22年(2026年3月期時点) |

| 配当性向 | 30.4%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月22日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(50円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当46円÷EPS151.56円)です。

📌株式分割について:ロート製薬は2023年1月1日付(基準日2022年12月31日)で普通株式1株を2株に分割しています(過去10年ではこの1回。さらに前の2005年9月にも1→2の分割を実施)。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。

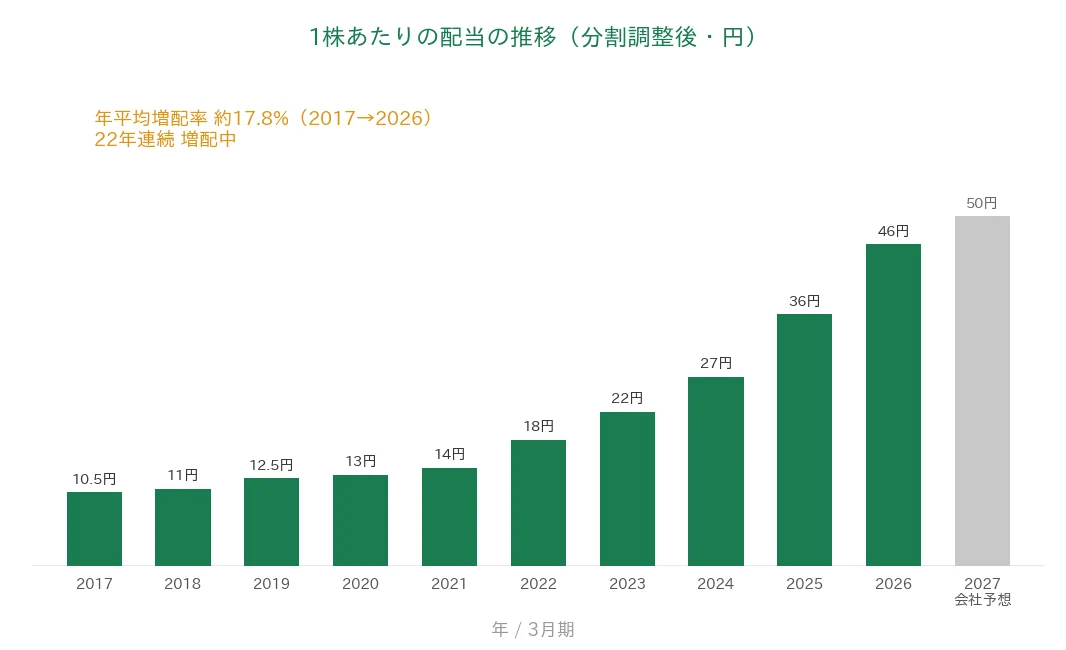

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は、2017年3月期の10.5円から2026年3月期は46円へと、過去10年で約4.4倍になりました。2017年から2026年までの9期で、年平均(年率換算)約17.8%の増配ペースです。2027年3月期は50円の会社予想で、達成すれば23年連続増配となります。

8指標分析の結果

ここからは、ロート製薬を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ロート製薬 | 判定 |

|---|---|---|---|

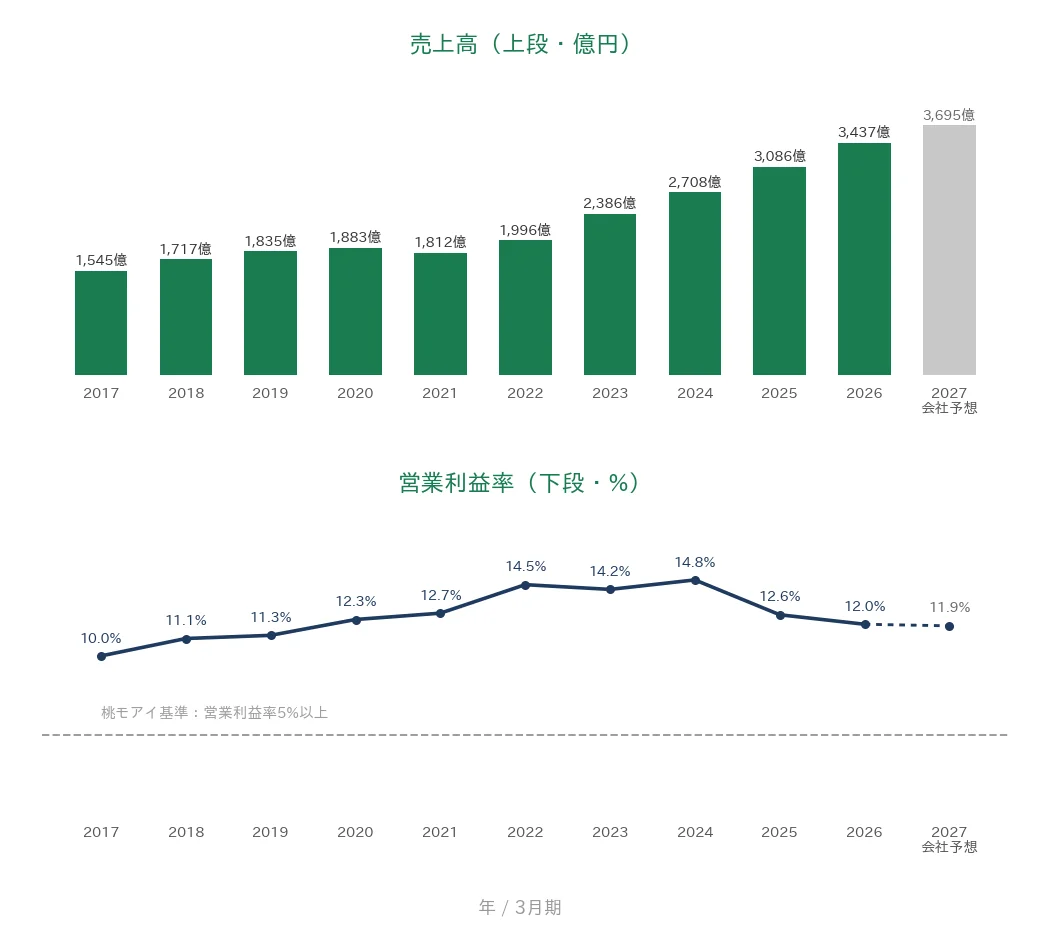

| 売上高 | 増加傾向 | 1,545億円→3,437億円(過去10年で約2.2倍) | ✅ |

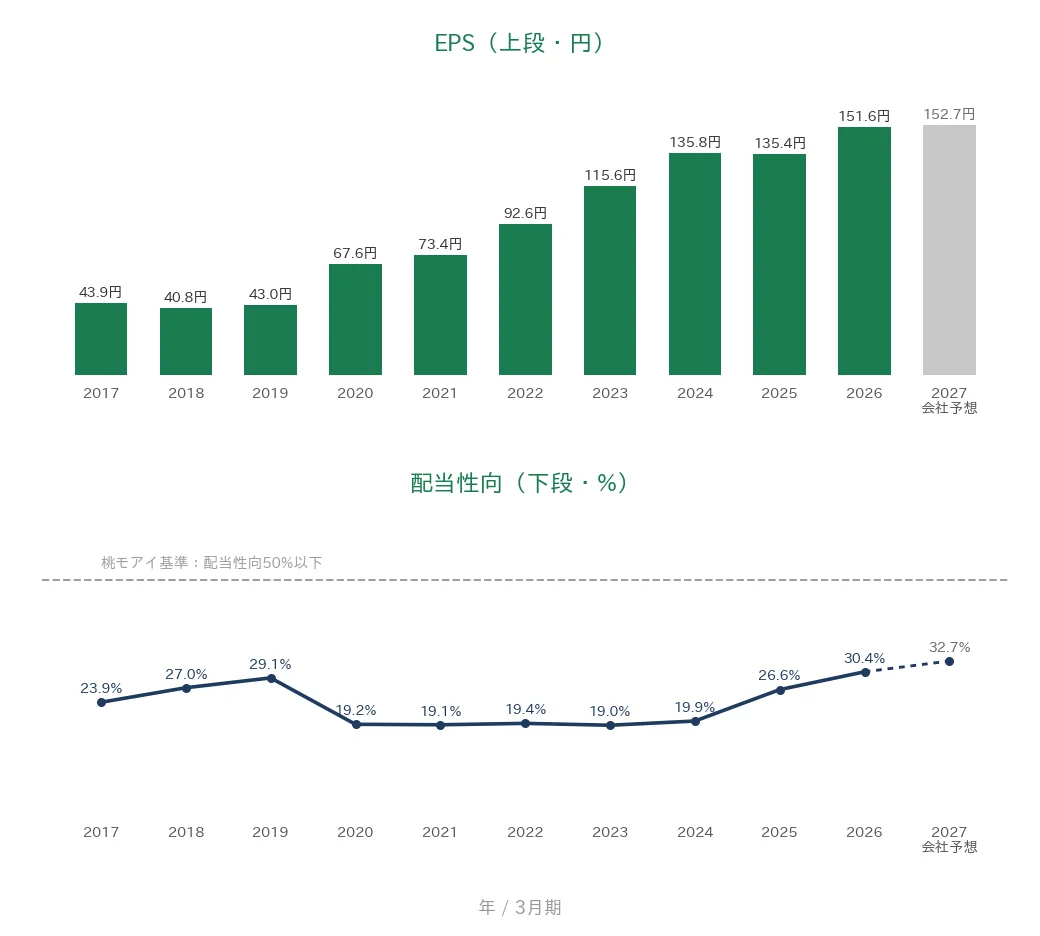

| EPS(1株あたりの利益) | 安定して増加傾向 | 43.9円→151.6円(正確には151.56円、過去10年で約3.5倍・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 12.0% | ✅ |

| 自己資本比率 | 40%以上 | 62.1% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(134〜477億円) | ✅ |

| 現金等 | 増加傾向 | 234億円→828億円(過去10年で約3.5倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 22年連続増配 | ✅ |

| 配当性向 | 50%以下 | 30.4% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。ロート製薬は8指標すべてをクリアしています。EPSは過去10年で約3.5倍に伸び、単年で大きく落ち込む年もなく、安定して右肩上がりを続けています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2017年3月期の1,545億円から、2026年3月期は3,437億円へと、過去10年で約2.2倍に増えました。国内のコア事業に加え、東南アジアや欧州など海外の伸び、M&Aによる連結子会社の寄与が背景です。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の10.0%から2024年3月期の14.8%まで高まったあと、近年は12%前後で推移し、2026年3月期は12.0%でした。原価率の上昇や、相対的に利益率の低い子会社の連結が影響していますが、桃モアイ基準の5%は大きく上回っています。なお2027年3月期は11.9%の見込みです。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の43.9円から2026年3月期は151.6円へと、過去10年で約3.5倍に伸びました(いずれも分割調整後)。途中、2018年や2025年に数%の小幅な減少はありましたが、いずれも一桁%にとどまり、大きく落ち込む年はありませんでした。ピークは直近の2026年3月期です。配当性向(利益のうち配当に回す割合)は、近年は20%台から上がってきており、2026年3月期は30.4%でした。利益の伸びに合わせて増配しているため、桃モアイ基準の50%以下に対して余裕があります(2027年予想ベースでも32.7%の見込み)。

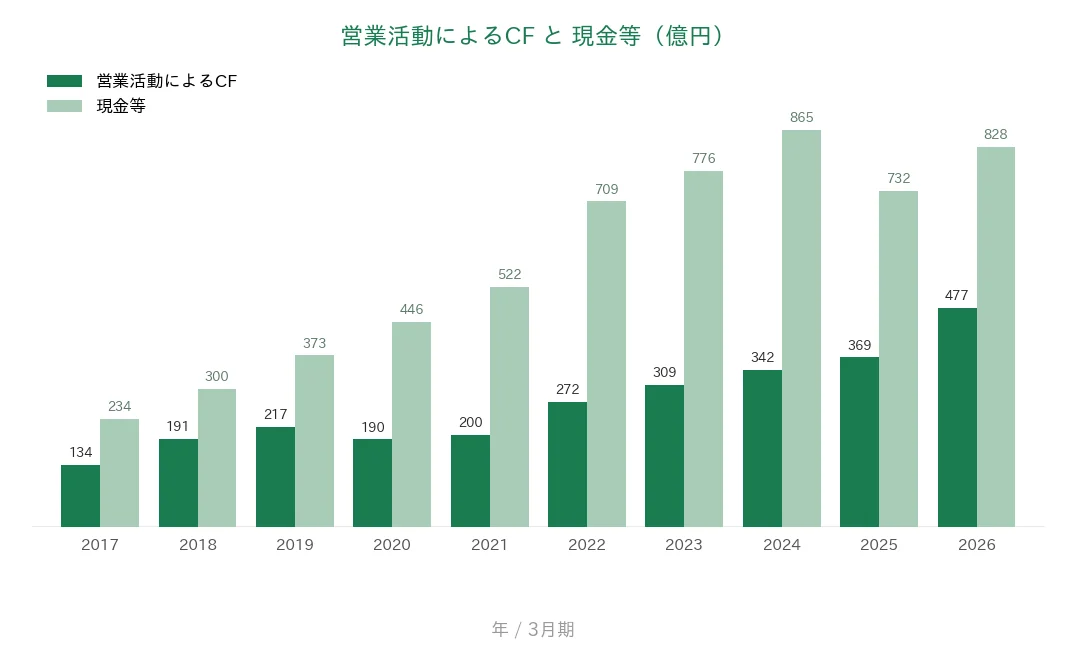

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、2017年3月期の134億円から2026年3月期は477億円へと増え、過去10年すべての期でプラスを確保しています。本業でしっかり現金を稼げている状態です。現金等(決算書の「現金及び現金同等物」)は、過去10年で234億〜865億円の幅で動いており(直近2026年3月期末は828億円)、長期では大きく増えています。2024年3月期の865億円をピークに2025年3月期は732億円へ一度減りましたが、これは海外生産設備やM&Aなど、将来に向けた投資に資金を使っているためです。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して60%超を維持しています。2024年3月期は71.0%でしたが、M&Aに伴うのれんなどで総資産が増え、2025年3月期は60.2%へ低下、2026年3月期は62.1%でした。自己資本(純資産)の額自体はむしろ増えており、桃モアイ基準の40%を大きく上回る、余裕のある財務状態です。

注目ポイント

2026年3月期で22年連続増配、年平均約17.8%の増配ペース

ロート製薬は2026年3月期で22年連続増配となりました。1株あたりの配当(分割調整後)は2017年3月期の10.5円から2026年3月期は46円へと、9期で年平均約17.8%のペースで増えています。2027年3月期は4円増配の50円を会社予想としており、達成すれば23年連続増配です。「継続的・安定的に増配を行う(配当性向30%以上・DOE3.5%以上)」という方針が、今後の還元姿勢を示すものとして見どころです。

世界目薬No.1のブランド力と、幅広いセルフケア事業

ロート製薬は、世界の目薬販売個数No.1を誇るアイケアに加え、「肌ラボ」「メンソレータム」「オバジ」「メラノCC」などのスキンケア、内服・食品、メディカル(医療用点眼薬・再生医療)まで幅広く手がけています。製品別ではスキンケアが1,969億円と最大の柱で、ドラッグストアの基礎化粧品ブランドでもNo.1の存在感があります。これらのブランド力が、長期の安定成長を支えています。

海外5割の成長性と、将来に向けた投資

海外売上比率は約5割に達し、ベトナム・インドネシアなどの東南アジアや欧州が大幅な増収を続けています。さらに、再生医療やCDMO(医薬品の受託製造)などのメディカル事業、海外生産設備やサイエンスハブ東京への投資など、将来に向けた成長の種も育てています。具体的な数値は前のグラフのとおりです。

今後の見どころ:中長期計画の達成と利益率

ロート製薬は2030年度に売上高4,150億円・営業利益540億円を目指しています。積極投資を続けながら利益率をどう高めていくかが、今後の見どころです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、海外比率が高く、為替やM&Aの影響を受けやすい点です。海外売上比率は約5割に達しており、東南アジアや欧州が成長を牽引する一方、為替変動や地政学リスク、中国・香港など一部地域の市況の影響を受けやすい面があります。また、M&A(ユーヤンサン社・モノ社など)に伴いのれん償却や総資産が増え、自己資本比率は2024年3月期の71.0%から2026年3月期は62.1%へと低下しました。基準40%は大きく上回っていますが、今後の投資と財務のバランスは見ておきたいところです。

第二に、営業利益率が直近で低下している点です。営業利益率は2024年3月期の14.8%をピークに、2026年3月期は12.0%へと下がってきました。原価率の上昇や、相対的に利益率の低い子会社の連結が背景にあります。基準の5%は大きく上回っているものの、積極投資が続く局面で利益率の推移は今後も確認しておきたいところです。

第三に、2027年3月期は経常利益が前期比で減少する見込みである点です。2027年3月期の会社予想では、売上・営業利益・当期純利益が過去最高を更新する一方、経常利益は前期比3.9%減の見込みです。これは前期(2026年3月期)に受取配当金など営業外収益が大きかったことの反動によるもので、本業の不振ではありません。ただ、利益の見え方が指標によって異なる点は押さえておくとよいでしょう。

まとめ

ロート製薬は、世界目薬販売個数No.1のアイケアと、肌ラボなどのスキンケアを柱とする医薬品大手で、2026年3月期で22年連続増配となった連続増配株です。売上・EPSは長期で安定して右肩上がり、自己資本比率は60%超、営業活動によるCFは過去10年すべてプラスと財務も堅牢で、私独自の8指標はすべてクリアしました。

【強み】

✅ 2026年3月期で22年連続増配、年平均約17.8%(2017→2026)の増配ペース(2027年3月期50円予想で23年連続を見込む)

✅ 売上高は過去10年で1,545億円→3,437億円、EPSは43.9円→151.6円と安定して右肩上がりで、8指標オールクリア

✅ 自己資本比率62.1%・営業活動によるCFは10年すべてプラス(134→477億円)と財務も堅牢、世界目薬No.1のブランド力

【留意点】

・海外売上比率が約5割で、為替・地政学やM&Aののれん償却の影響を受けやすい(自己資本比率は71.0%→62.1%へ低下も基準は大きく上回る)

・営業利益率は直近で低下(14.8%→12.0%)。原価率の上昇や低採算子会社の連結が背景

・2027年3月期は経常利益が前期比3.9%減の見込み(前期の営業外収益の反動。売上・営業利益・純利益は過去最高更新予想)

9月・3月に配当権利が確定する銘柄です。8指標オールクリアの医薬品大手として、利益率の推移や海外・投資のバランスを確認しつつ、中長期計画(2030年度 売上高4,150億円)の進み具合を今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・製品ブランド・セグメント数値・海外売上比率・経営計画・配当方針(アイケア/スキンケア/内服・食品/メディカルの事業構成、製品別売上、海外売上比率、2030年度の中長期目標、配当性向30%以上・DOE3.5%以上、継続的・安定的増配の方針、ユーヤンサン社・モノ社・Obagi商標権・THANN社などのM&A)は、ロート製薬の2026年3月期 決算短信(2026年5月13日)および2026年3月期 決算説明会資料の公表値に基づきます。世界目薬販売個数No.1はIQVIA Global OTC Insight(2020〜2024年)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。