最終更新日:2026年7月10日

14年連続増配・決済とモダナイゼーションに強い独立系SIer大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。銀行のシステムやクレジットカードの決済など、私たちの生活はさまざまなITに支えられています。

今回は3月に配当権利が確定する連続増配株の1社、TIS(証券コード:3626、現・TISI株式会社)を私独自の8指標で分析しました。特定のメーカーに属さない「独立系」のSIer(システム開発会社)大手で、TISインテックグループの中核会社です。

結論から言うと、TISは8つの指標すべてをクリアでした。決済(ペイメント)を強みに、2026年3月期で14年連続の増配を続けており、収益性・財務ともに高い水準です。ただし、最終的なもうけ(純利益)は特別損益で振れやすい点など、確認しておきたい点もあります。理由は、このあとひとつずつ説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

TISとはどんな会社?

TISは、企業のシステム開発・運用を幅広く手がける独立系のSIer(システムインテグレーター)です(業種は「情報・通信業」)。特定のメーカー系列に属さないため、顧客に合った技術を組み合わせて提供できるのが強みで、TISインテックグループの中核会社にあたります。

1971年に創業し、2008年の経営統合でITホールディングス株式会社を設立・上場、2016年に事業持株会社体制へ移行して「TIS株式会社」となりました。東証プライム市場に上場しています。なお2026年7月には、グループのインテックと合併し、商号を「TISI株式会社」としています(証券コードは3626のまま)。

事業はオファリングサービス・BPM・金融IT・産業IT・広域ITソリューションの5つに分かれます。強みのひとつが決済で、クレジットカードの処理基盤「PAYCIERGE(ペイシェルジュ)」など、社会インフラとして機能するサービスを提供しています。近年は、古い基幹システムを新しく作り替える「モダナイゼーション」や、AIを使った開発にも力を入れています。

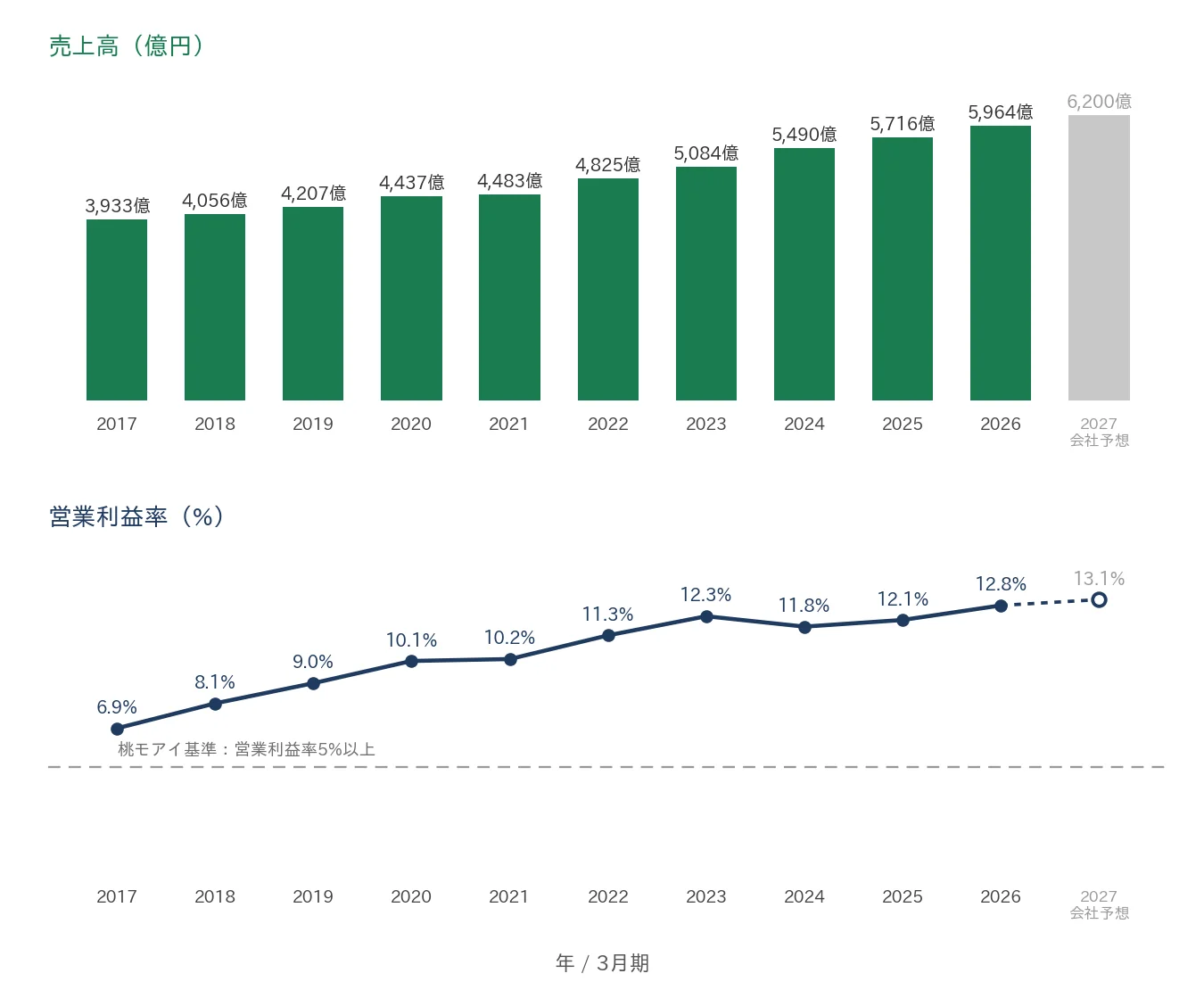

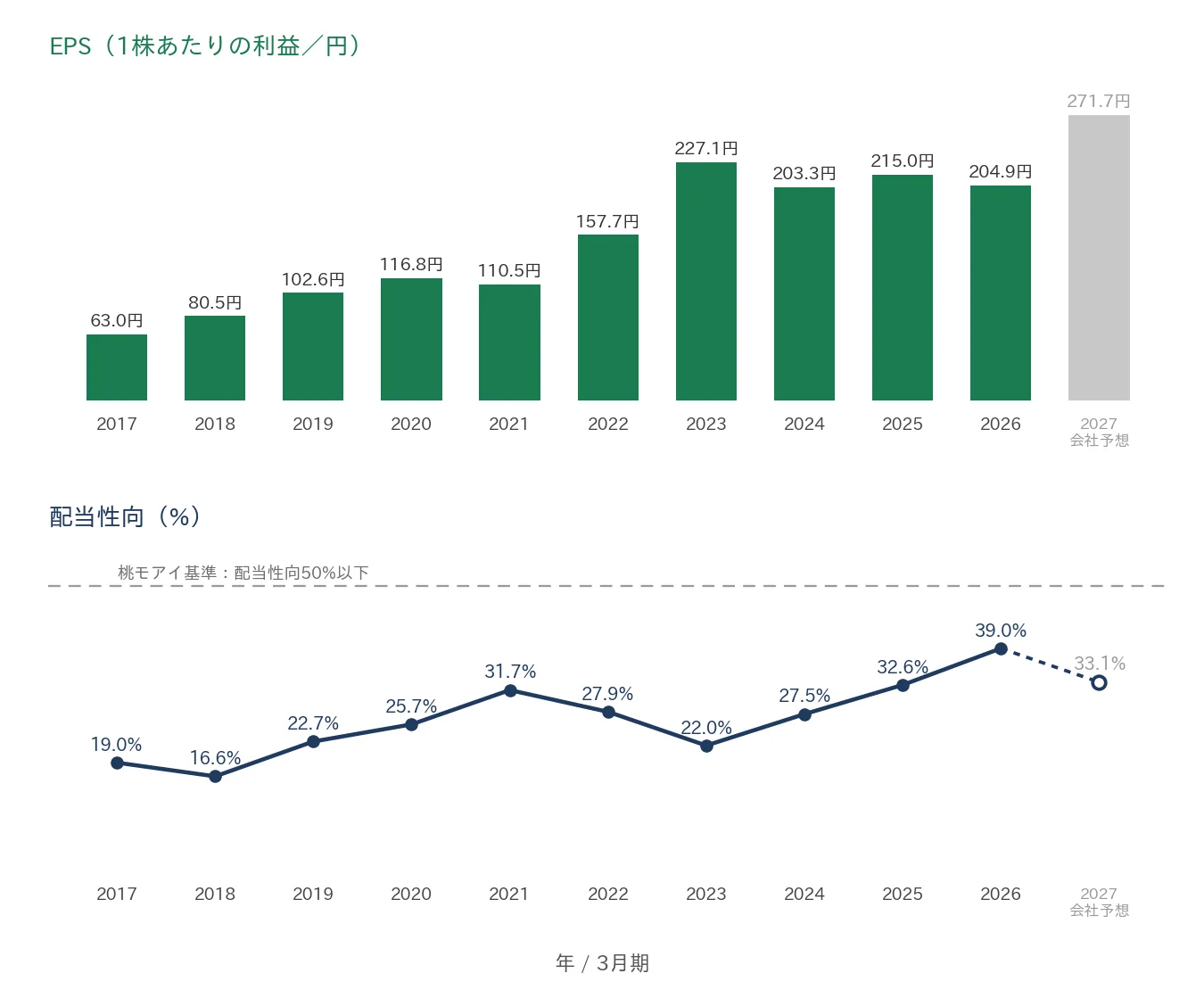

2026年3月期の売上高は5,964億円(前の年より約4.3%増)、本業のもうけを示す営業利益は762億円(同約10.4%増)と伸び、営業利益率は12.78%でした。EPS(1株あたりの利益)は204.91円です。一方、最終的なもうけである当期純利益は466億円(同約6.8%減)と減益でした。これは訴訟損失引当金の繰り入れや減損などの特別損失によるもので、本業の営業利益は増えています。

会社は2027年3月期に、売上高6,200億円(約3.9%増)、営業利益810億円(約6.3%増)と、さらなる増収増益を計画しています(EPS予想271.70円)。長期では、2033年3月期に連結売上高1兆円規模・営業利益1,500億円超を目指す「グループビジョン2032」を掲げています。

強みは決済・モダナイゼーションなどの事業基盤と14年続く増配、注意どころは最終利益が特別損益で振れやすい点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:3,468円(2026年7月9日時点)

予想配当利回り:2.60%(2027年3月期 会社予想配当90円ベース)

配当権利確定:3月・9月(年2回)

配当情報

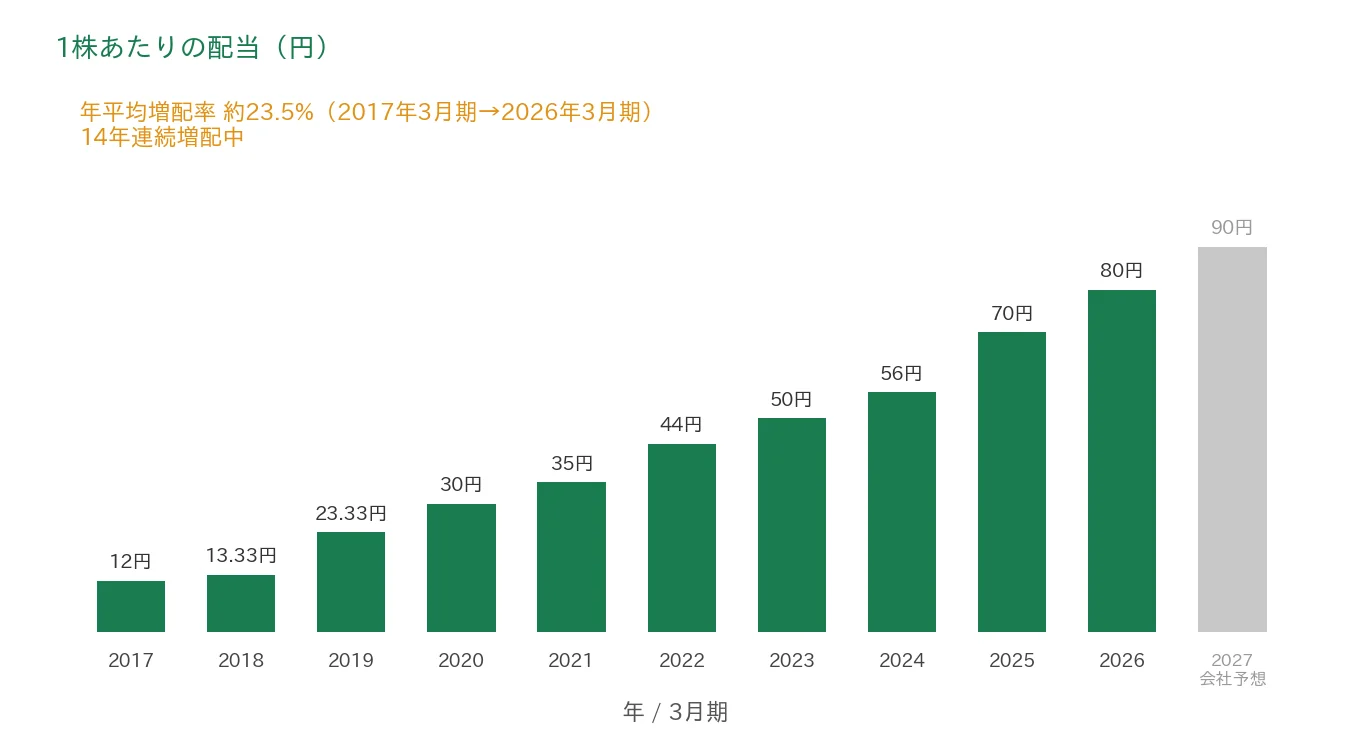

TISは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で80円です(中間38円・期末42円の年2回)。さらに2027年3月期の会社予想は90円で、これが実施されれば会社公表どおり15期連続の増配となります。

同社は株主還元について、「総還元性向50%(目安)」と「1株あたり配当の継続的な充実」を基本方針に掲げています。配当だけでなく自己株式の取得も積極的で、2026年3月に決めた総額500億円の取得を進めています。純利益が減った2026年3月期も増配した点は、株主還元を大切にする姿勢のあらわれです。

📌 TISは、2020年4月1日を効力発生日(基準日2020年3月31日)として1株を3株に分ける株式分割を行っています。本記事の株価・配当・EPSなど1株あたりの数値は、すべてこの分割をさかのぼって反映した「調整後」でそろえています。過去10年(2017年3月期〜)の株式分割はこの1回だけです。

| 項目 | 内容 |

|---|---|

| 株価 | 3,468円(2026年7月9日時点) |

| 予想配当利回り | 2.60%(2027年3月期 会社予想配当90円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 39.0%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株90円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当80円÷EPS204.91円=39.0%)です。株価・配当・EPSは、2020年4月1日を効力発生日とする1株→3株の株式分割(基準日2020年3月31日)をさかのぼって調整した「調整後」の基準でそろえています(過去10年〔2017年3月期〜〕の株式分割はこの1回です)。連続増配年数は、実績ベースで14年連続増配です(会社は「14期連続増配」を公表しています)。2027年3月期予想の増配が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の12円から2026年3月期の80円まで増えました。毎年ならすと約23.5%ずつ増やしてきた計算です。2027年3月期の会社予想90円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、TISを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | TIS | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 3,933億円→5,964億円(過去10年で約1.5倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 63.00円→204.91円(過去10年で約3.3倍) | ✅ |

| 営業利益率 | 5%以上 | 12.78%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 58.9%(基準を上回る水準) | ✅ |

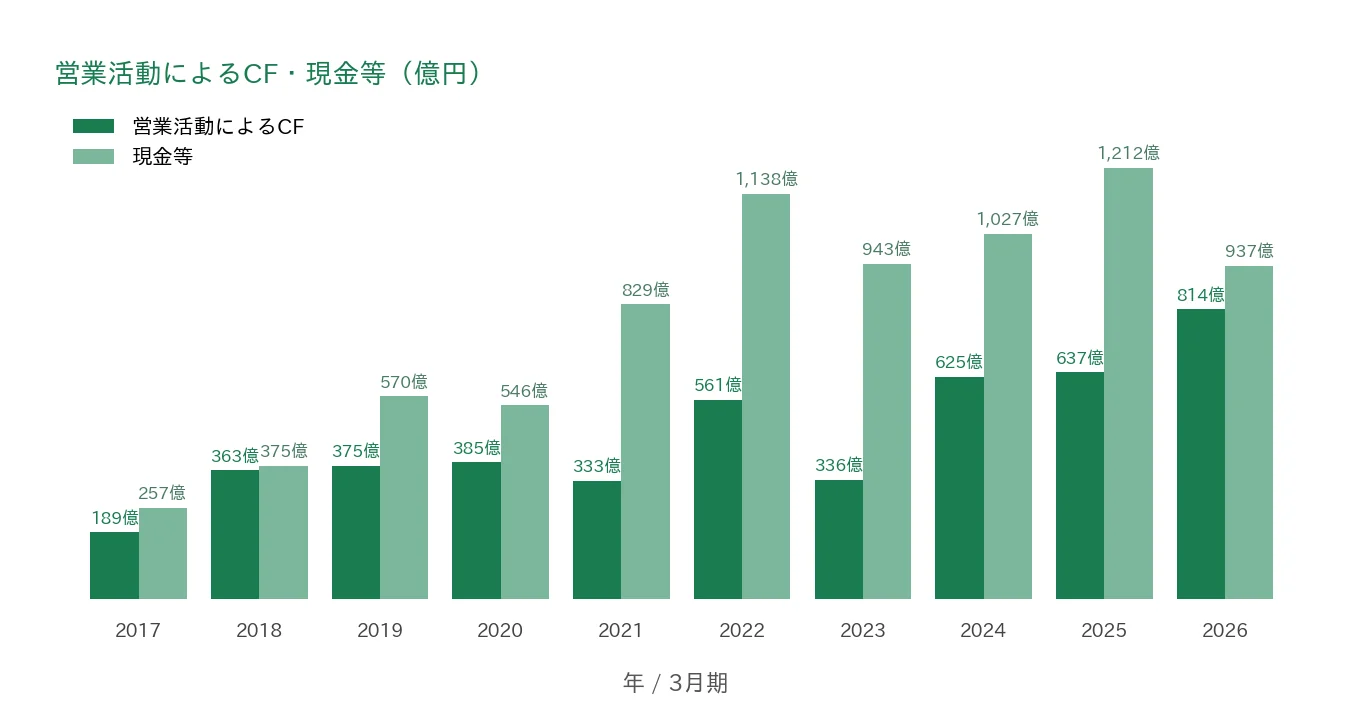

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(189〜814億円) | ✅ |

| 現金等 | 増加傾向 | 257億円→937億円(過去10年で約3.6倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 39.0%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。TISは8指標すべてをクリアしました。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。EPSは63.00円→204.91円(約3.3倍)と長期で右肩上がりで、前期比▲30%を超える急落もないため基準を満たします(2023年3月期の227.10円がピークで、直近はそこから小反落)。EPSは決算短信の基本的1株当たり当期純利益を使用(2025年3月期はIRBANK表示214.99円とわずかな差)。現金等は最新937億円>最古257億円のためクリアで、2025年3月期のピーク1,212億円から2026年3月期に937億円へ減っていますが、直近1期の減少はクリア扱いとしています。自己資本比率は連結ベースの日本基準の数値です。2026年3月期の当期純利益は、訴訟損失引当金繰入額74億円・減損損失28億円などの特別損失により減益となっています(本業の営業利益は増益)。2027年3月期は会社予想でEPS271.70円・配当性向33.1%を見込みます(2026年5月8日公表の通期予想)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。TISはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の3,933億円から2026年3月期の5,964億円へと、過去10年で約1.5倍に増えました。企業のIT投資の拡大を背景に、長期では右肩上がりです。会社予想では2027年3月期に6,200億円とさらに増収を見込みます。営業利益率も6.87%から12.78%へ着実に上がり、桃モアイ基準の5%以上を大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で63.00円から204.91円へと約3.3倍に増えました。2023年3月期の227.10円をピークに直近はやや軟調ですが、▲30%を超える急落はなく、長期では右肩上がりのため基準を満たします。会社予想では2027年3月期にEPS271.70円を見込んでいます。配当性向は2026年3月期で39.0%と、基準の50%以下におさまっています。増配を続ける一方で純利益がやや落ち込んだため、ここ数年でゆるやかに上がっています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで基準を満たしました。金額はおおむね189億〜814億円で動き、2026年3月期は814億円と過去最高です。現金等(手元の現金)は、2017年3月期の257億円から2026年3月期の937億円へと、過去10年で約3.6倍に増えました(2025年3月期の1,212億円がピーク)。2026年3月期は自己株式の取得などで前の年より減りましたが、最新>最古のため基準を満たしています。

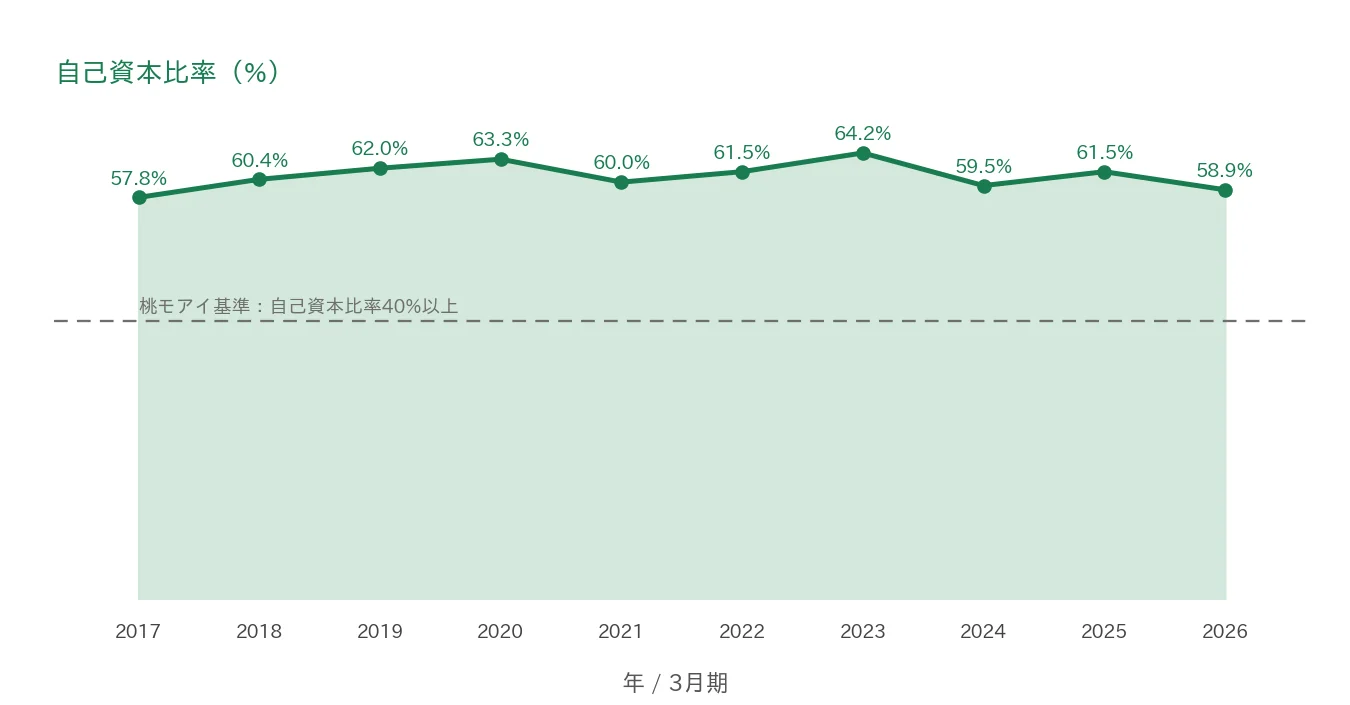

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で57%〜64%の間で安定して推移し、2026年3月期は58.9%でした。桃モアイ基準の40%以上を大きく上回り、財務は健全な水準を保っています。

注目ポイント

決済とモダナイゼーションに強い独立系SIer

TISの強みは、特定のメーカーに縛られない独立系として、幅広い技術を組み合わせられる点です。なかでも決済(ペイメント)は主力で、クレジットカードの処理基盤「PAYCIERGE」は社会インフラとして多くの取引を支えています。近年は、古い基幹システムを刷新する「モダナイゼーション」の需要を取り込み、金融・産業分野で案件を伸ばしています。

14年連続増配と総還元性向50%を軸にした株主還元

1株あたりの配当は、2017年3月期の12円から2026年3月期の80円まで増えました。毎年ならすと約23.5%ずつ増やしてきた計算です。会社は「総還元性向50%(目安)」を掲げ、配当に加えて自己株式の取得も積極的に行っています。2027年3月期の会社予想90円が実現すれば、15期連続の増配になります。

AI時代を見据えた成長戦略

TISは、AIでシステム開発の生産性を高める「AI駆動開発」に取り組み、特定のプロジェクトで47%の生産性向上を確認したと公表しています。基幹システムの刷新やAIを組み込んだサービスを軸に、2033年3月期には連結売上高1兆円規模・営業利益1,500億円超を目指す「グループビジョン2032」を掲げています。

いっぽうで、最終的なもうけ(純利益・EPS)や事業環境には、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

魅力のある会社ですが、確認しておきたい点が3つあります。

第一に、最終的なもうけ(純利益・EPS)が特別損益で振れやすい点です。2026年3月期は、本業の営業利益が前期比+10.4%と増益だった一方、訴訟損失引当金の繰り入れ(74億円)や減損(28億円)などの特別損失により、当期純利益は▲6.8%の減益となりました。EPSも2023年3月期のピーク227.10円から204.91円へと直近はやや軟調です。本業は着実に伸びていますが、最終利益は一時的な要因で上下しやすい点は見ておきたいところです。

第二に、2027年3月期の大幅増益予想に一時要因が含まれる点です。会社は2027年3月期に当期純利益+22.3%・EPS271.70円(+32.6%)と大きな伸びを見込んでいますが、この中には投資有価証券の売却による特別利益(約50億円)が含まれます。本業の営業利益の計画は+6.3%であり、最終利益の伸びの一部は一時的な要因である点に注意が必要です。

第三に、AI時代の事業環境の変化です。IT投資の需要は長期的に拡大が続く見通しですが、AIを使った開発への転換、IT人材の獲得競争、業界再編などが、SIビジネスの収益を左右します。会社もAI駆動開発・モダナイゼーション・人材投資を重点戦略に掲げていますが、計画どおり成果につながるかは、これからの決算で確認しておきたいところです。

まとめ

TIS(3626)は、決済やモダナイゼーションに強い独立系SIer大手で、2026年3月期で14年連続増配となった、8指標オールクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 決済(PAYCIERGE)・モダナイゼーションを軸にした事業基盤。営業利益率は12.78%と高水準

✅ 14年連続増配・直近10年は年平均で約23.5%のペースで増配。総還元性向50%を掲げ自己株式取得も積極的

✅ 8指標すべてをクリア。自己資本比率58.9%・営業CF10年連続プラスと財務も健全

【留意点】

・最終利益(純利益・EPS)が特別損益で振れやすく、2026年3月期は特別損失で▲6.8%の減益

・2027年3月期の純利益+22.3%予想には投資有価証券売却の特別利益(約50億円)が含まれる

・AI時代の開発転換・人材獲得競争・業界再編が今後の収益を左右する

3月に配当の権利が確定する銘柄です。14年続く増配と、決済・モダナイゼーションの強みで8指標をすべてクリアした一方、最終利益が一時要因で振れやすい点を理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・株主還元(総還元性向)・セグメント・ペイメント事業・モダナイゼーション・AI駆動開発・グループビジョン2032などは、TISの2026年3月期 決算短信、2026年3月期 決算説明資料(2026年5月8日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)、株式分割の効力発生日(2020年4月1日)・基準日(2020年3月31日)、インテックとの合併(2026年7月)は会社開示に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。