最終更新日:2026年7月4日

14年連続増配・企業向けオリジナル雑貨に強いファブレスメーカーの連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は8月に配当権利が確定する連続増配株の1社、トランザクション(証券コード:7818)を私独自の8指標で分析しました。

結論から言うと、トランザクションは8指標すべてをクリアでした。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配・配当性向の8つを、いずれも基準どおりに満たしています。企業向けのオリジナル雑貨(エコバッグ・ボトル・ノベルティ・IPグッズなど)を企画から販売まで手がけるファブレスメーカーで、2025年8月期で14期連続増配となりました。売上高274億5,300万円・営業利益率20.8%・自己資本比率82.6%と、本業の稼ぐ力と財務の健全性をあわせ持っています。

📊 株価・利回りの基準日:2026年7月3日時点の値です

📊 財務指標は2025年8月期(実績)の数値を使用しています

トランザクションとはどんな会社?

トランザクションは、1987年に設立された、企業向けオリジナル雑貨のファブレスメーカーです。純粋持株会社(当社)と連結子会社で構成され、エコバッグ・ボトル・ノベルティ・IP(キャラクター)グッズといった雑貨を、企画・デザインから生産(委託)・品質管理・販売まで一貫して手がけています。国内に自社工場(印刷・加工など付加価値の高い工程が中心)を持ちつつ、量産では海外の協力工場も活用し、為替や賃金の変動に合わせて生産地を機動的に切り替える「移動型ファブレス」が特徴です。

製品は用途で4つに分けられます。エコバッグやボトルなど環境に配慮した「エコプロダクツ」、IPグッズや販促品などの「ライフスタイルプロダクツ」、マスクなど衛生用品の「ウェルネスプロダクツ」、「デザインその他」です。販売経路は、エンドユーザー企業向け・卸売事業者向け・eコマースの3つで、2025年8月期(通期)のeコマース(自社ECサイト)の構成比は28.3%で、会社が掲げた30%の目標には若干届きませんでしたが、前期比では6.0ポイント上昇しました。直近の2026年8月期上半期は30.3%と、30%を超えています。BtoBの「MARKLESS STYLE」、DtoCの「販促STYLE」「オリジナルグッズプレス」などの自社サイトが成長を支えています。

2025年8月期は、売上高274億5,300万円(前期比9.6%増)、営業利益57億600万円、経常利益60億1,100万円、当期純利益40億7,800万円(同8.4%増)と、増収増益でした。営業利益率は20.8%、自己資本比率は82.6%と高水準です。2026年8月期は、2026年4月に通期予想を上方修正し、修正後で売上高300億円(同9.3%増)、営業利益63億円、当期純利益42億8,800万円、EPS75.86円を計画しています。会社予想では11期連続の過去最高益となる見込みです。成長の柱として、ECサイトを他社製品も扱う「ECプラットフォーム」へ広げるeコマース事業の拡大と、推し活グッズなどのエンタメ(IP)事業の拡大を掲げ、2026年3月にはフィギュアのOEM製造を手がける株式会社サウザンドを子会社化しました。なお当社は日本基準(国内の会計ルール)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他製品(オリジナル雑貨のファブレスメーカー)

決算月:8月

連続増配:14年(2025年8月期時点)

株価:1,381円(2026年7月3日時点)

予想配当利回り:2.24%(2026年8月期 会社予想ベース)

配当権利確定:8月(年1回)

配当情報

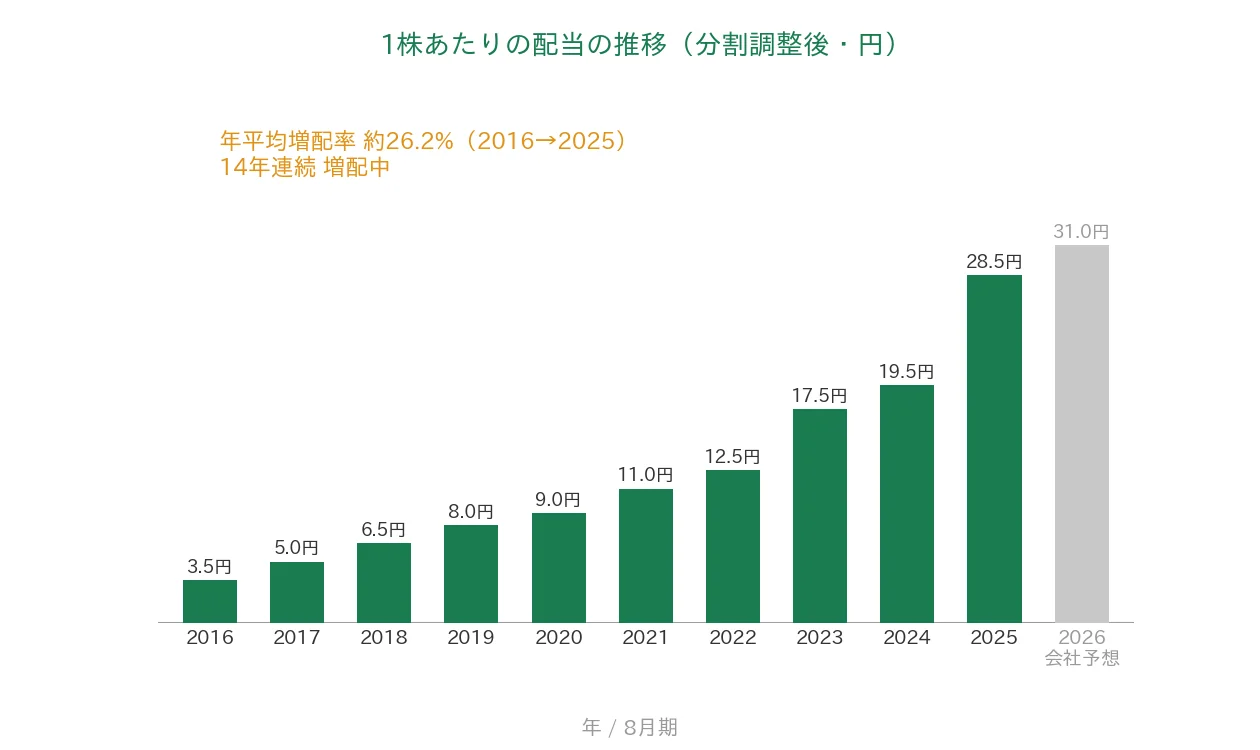

トランザクションは、2025年8月期で14期連続増配となりました。上場(2010年10月)後の最初の決算期を起点に、毎年増配を続けています。1株あたりの年間配当は、2025年8月期が28.5円(分割調整後)で、2026年8月期の会社予想は31円です。会社は当初予想の30円から1円引き上げており、達成すれば15期連続増配となります。配当性向(利益のうち配当に回す割合)は実績で40.2%と、桃モアイ基準の50%以下に収まっています。

会社の配当方針は「配当性向40%以上・DOE(株主資本配当率)7.0%を下限」です。配当は期末のみの年1回で、権利確定は8月末です。予想利回りは2.24%と、成長で株価が上がってきたぶん、当ブログで扱う銘柄のなかでは控えめな水準です。

| 項目 | 内容 |

|---|---|

| 株価 | 1,381円(2026年7月3日時点) |

| 予想配当利回り | 2.24%(2026年8月期 会社予想ベース) |

| 連続増配年数 | 14年(2025年8月期時点) |

| 配当性向 | 40.2%(実績・28.5円÷70.87円) |

出典:株価はYahoo!ファイナンス(2026年7月3日時点)、配当は2025年8月期・2026年8月期の決算短信。予想配当利回りは2026年8月期の会社予想配当(31円)に基づきます。株価変動により利回りは変わります。配当性向は2025年8月期の実績(年間配当28.5円÷EPS70.87円)です。

📌株式分割について:トランザクションは過去に複数回の株式分割を行っています。いずれも1株を2株に分割するもので、直近は決算短信ベースで2025年9月1日付(効力発生日)に実施しました。過去10年でみると2017年と2025年の2回、それ以前にも複数回実施しており、上場後の分割は計5回です。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額に統一しています(株価は実際の取引価格のため調整していません)。なお、決算短信では2025年8月期の年間配当を分割前の実額(57円)で記載しており、情報源によって表示基準が混在することがあるためご注意ください。

いちばん右の薄いグレーの棒は会社予想(2026年8月期)です。

1株あたりの配当(分割調整後)は、2016年8月期の3.5円から2025年8月期は28.5円へと、過去10年で約8倍になりました。2025年8月期は前期の19.5円から28.5円へと伸びが大きく出ています。2026年8月期は31円の会社予想で、達成すれば15期連続増配となります。

8指標分析の結果

ここからは、トランザクションを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | トランザクション | 判定 |

|---|---|---|---|

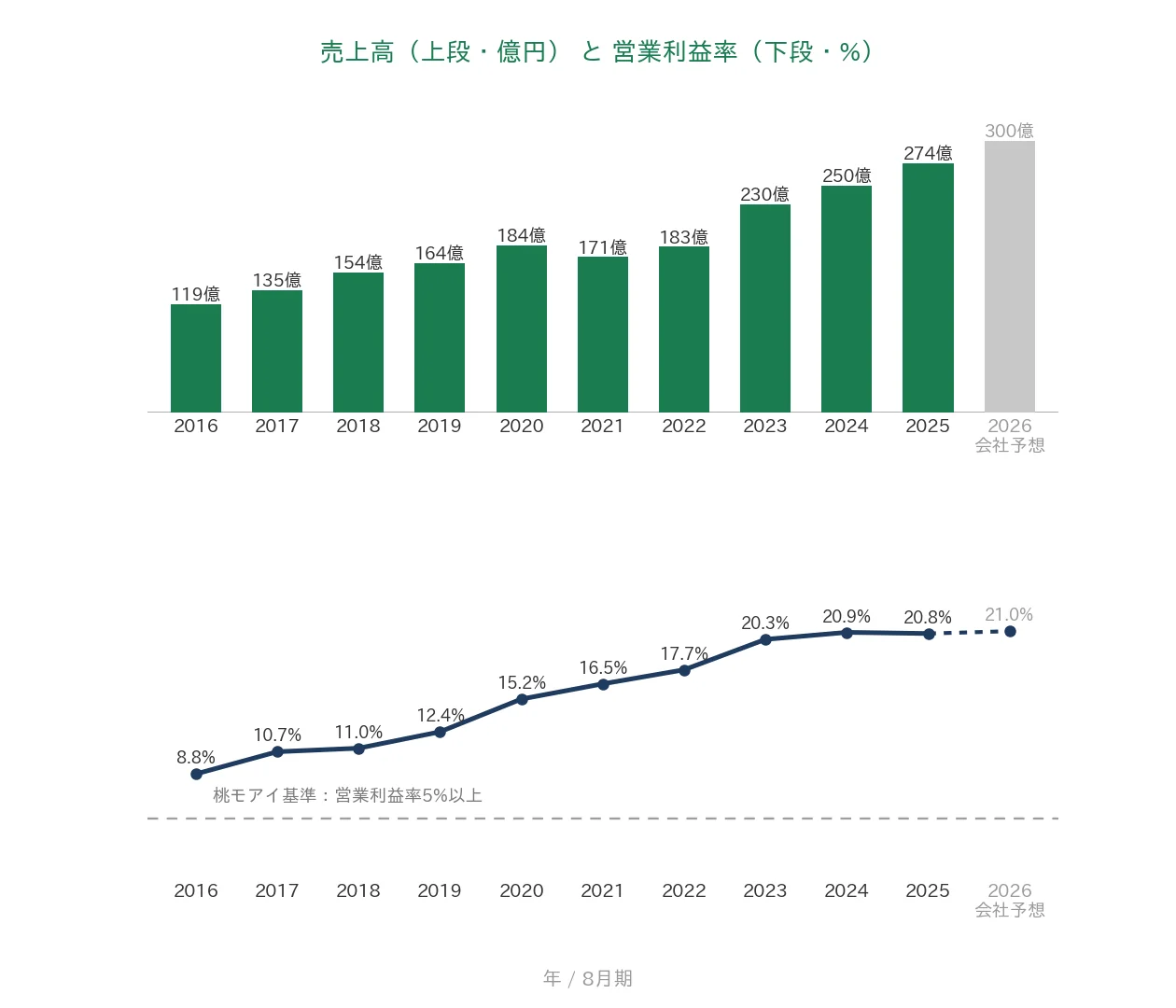

| 売上高 | 増加傾向 | 119億4,100万円→274億5,300万円(過去10年で増加) | ✅ |

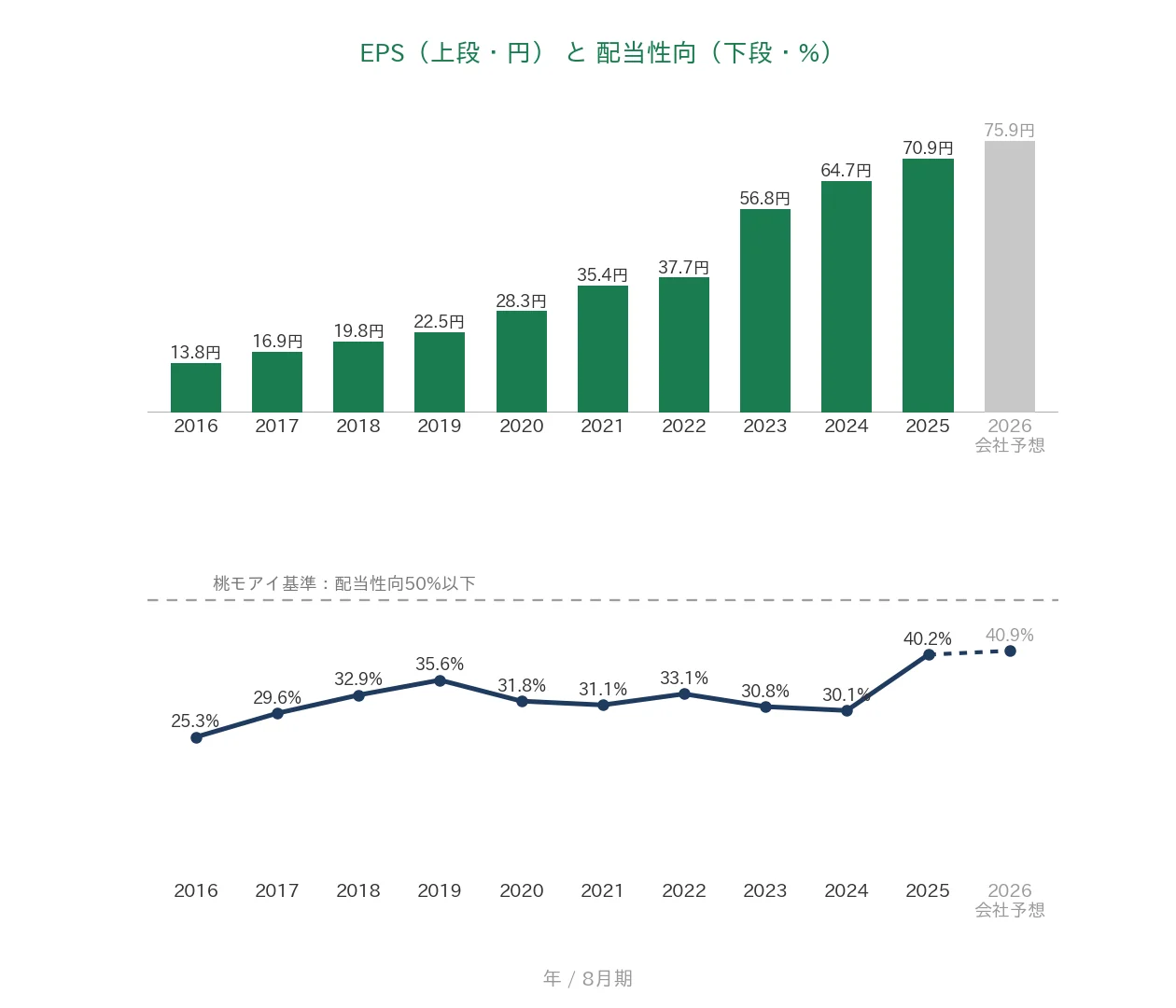

| EPS(1株あたりの利益) | 安定して増加傾向 | 13.82円→70.87円(過去10年で右肩上がり・実績で急落なし) | ✅ |

| 営業利益率 | 5%以上 | 20.8% | ✅ |

| 自己資本比率 | 40%以上 | 82.6% | ✅ |

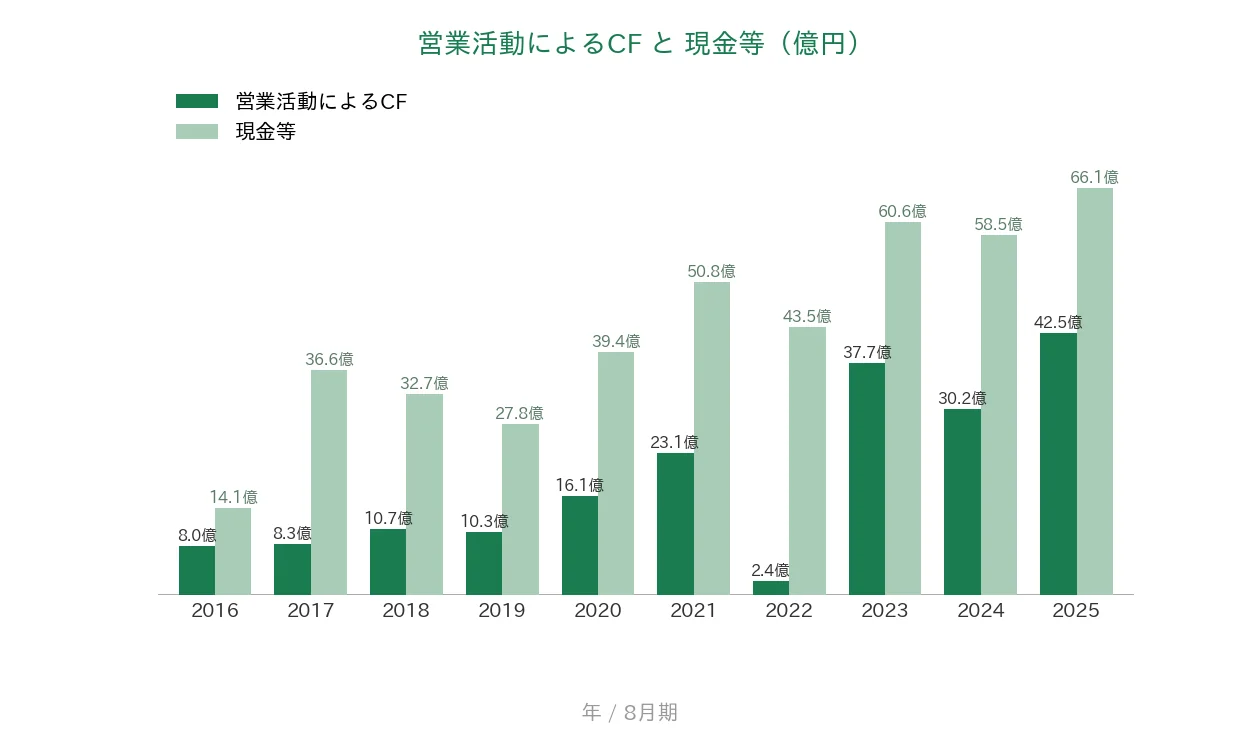

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約2.4〜42.5億円) | ✅ |

| 現金等 | 増加傾向 | 14億1,300万円→66億1,100万円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 40.2% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2025年8月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは期中の加重平均株式数をもとに算出された値です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年8月期の中間期(2025年9月〜2026年2月)は、売上高・営業利益とも上半期として過去最高を更新しました。金額は億円未満・万円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2016年8月期の119億4,100万円から、2025年8月期は274億5,300万円へと、長期で着実に伸びています(途中の2021年8月期に一時的な減収はありましたが、その後は増収が続いています)。営業利益率(売上に対する本業のもうけの割合)は、2016年8月期の8.8%から直近2025年8月期は20.8%へと大きく高まり、桃モアイ基準の5%を大幅に上回っています。利益率の高いeコマース(自社ECサイト)の比率が上がり、本業のもうけが厚くなってきました。2026年8月期は21.0%の見込みです。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年8月期の13.82円から2025年8月期は70.87円へと、過去10年で約5倍に伸びています。途中で前期比30%を超える急落はなく、安定して右肩上がりです。配当性向(利益のうち配当に回す割合)は、長く30%台で推移してきましたが、2025年8月期は40.2%へと上がりました。会社が配当方針で「配当性向40%以上」を掲げていることが背景で、2026年8月期は40.9%の見込みです。いずれも桃モアイ基準の50%以下に収まっています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約2.4〜42.5億円のレンジ。最も小さいのは2022年8月期の約2億4,000万円)。直近2025年8月期は42億4,700万円で、過去10年で最も大きい水準です。現金等(決算書の「現金及び現金同等物」)は、2016年8月期の14億1,300万円から2025年8月期は66億1,100万円へと過去10年で増えています。本業でしっかり現金を生み、その資金が手元に積み上がってきた形です。

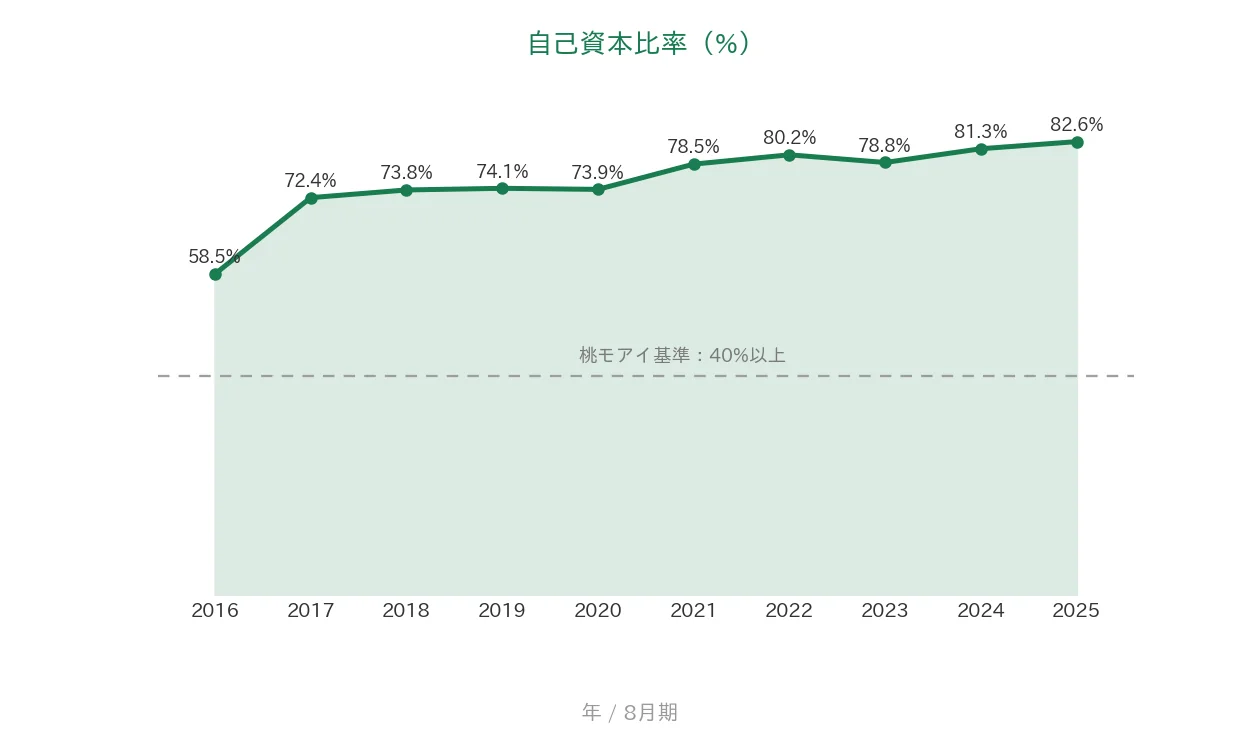

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通しておおむね60〜80%台で推移し、桃モアイ基準の40%を一貫して大きく上回っています。2025年8月期は82.6%で、借入への依存が小さく、財務はきわめて健全です。2026年8月期の中間期末はさらに高い84.0%となっています。

注目ポイント

2025年8月期で14期連続増配、上場以来の増配を継続

トランザクションは2025年8月期で14期連続増配となりました。上場(2010年10月)後の最初の決算期を起点に、毎年増配を続けています。2026年8月期は1株31円(分割調整後)を計画しており、達成すれば15期連続増配です。配当方針は「配当性向40%以上・DOE7.0%下限」で、利益の伸びに合わせて配当を増やす姿勢が明確です。

企業向けオリジナル雑貨に強いファブレスメーカー

トランザクションは、エコバッグやボトル、ノベルティ、IPグッズなどの企業向け雑貨を、企画から販売まで一貫して手がけるファブレスメーカーです。海外の協力工場を活用し、為替や賃金に合わせて生産地を切り替える「移動型ファブレス」で、コスト競争力を保っています。近年は、利益率の高い自社ECサイト(eコマース)の拡大と、推し活グッズなどのエンタメ(IP)需要の取り込みが業績を押し上げています。

高い利益率と財務の健全性を両立

2025年8月期は営業利益率20.8%・自己資本比率82.6%と、稼ぐ力と財務の健全性をあわせ持っています。営業CFも過去10年すべてプラスで、現金等は10年で約4.7倍に増えました。会社予想では2026年8月期に11期連続の過去最高益となる見込みで、上半期はすでに売上・利益とも過去最高を更新しています。いっぽうで、海外生産ゆえの為替・原材料の影響や、成長分野の見きわめなど、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、海外生産のファブレスで、為替・原材料・物流の外部環境に業績が左右されやすい点です。製品の多くを海外の協力工場で生産しているため、円安や原油高、原材料価格や物流コストの上昇が製造原価に影響します。会社は、下半期のイージーオーダー製品の仕入予定額の26%を1ドル138円で為替予約するなど、為替予約・機動的な適地生産・値上げの最小化で対応しています。それでも外部環境の変動は利益率を揺らす要因として意識しておきたいところです。

第二に、成長の柱がeコマースとエンタメ(IP)に移っており、トレンド需要の強弱に業績が左右されやすい点です。推し活グッズなどのIP需要やeコマースの伸びが近年の成長をけん引しています。会社は2025年9月に映画製作ファンドを運営するK2Picturesと資本提携し、2026年3月にはフィギュアOEMのサウザンドを子会社化しました。方向性は明確ですが、こうしたM&Aや新規事業の効果は、今後の実績で確認したい点です。

第三に、配当は期末のみの年1回で、予想利回りは2.24%と当ブログの銘柄のなかでは低めである点です。増配自体は毎年続いていますが、株価が成長を織り込んで上がってきたぶん、利回りは控えめです。高い利回りを重視する場合は、この点を意識しておきたいところです。なお会社の配当方針は「配当性向40%以上・DOE7.0%下限」で、業績が伸びれば配当も増えやすい設計になっています。

まとめ

トランザクションは、企業向けオリジナル雑貨に強いファブレスメーカーの連続増配株で、2025年8月期で14期連続増配となりました。売上・EPSは長期で右肩上がり、営業利益率20.8%・自己資本比率82.6%と稼ぐ力と財務の健全性を両立し、私独自の8指標はすべてクリアしました。

【強み】

✅ 2025年8月期で14期連続増配。2026年8月期は31円予想で15期連続を見込み、配当方針は「配当性向40%以上・DOE7.0%下限」

✅ 売上高は過去10年で119億4,100万円→274億5,300万円、EPSは13.82円→70.87円と長期で右肩上がりで、上半期は過去最高を更新

✅ 営業利益率20.8%・自己資本比率82.6%・営業CF10年連続プラスと、稼ぐ力・財務の健全性をバランスよく備える

【留意点】

・海外生産のファブレスで、為替(円安)・原油高・原材料・物流の外部環境に業績が左右されやすい

・成長の柱がeコマースとエンタメ(IP)に移っており、トレンド需要やM&Aの効果は今後の実績待ち

・配当は期末のみ年1回で、予想利回りは2.24%と当ブログの銘柄のなかでは低め

8月に配当権利が確定する銘柄です。8指標をすべてクリアするオリジナル雑貨メーカーとして、増配の継続や本業の成長、利益率の動きを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(2025年8月期=売上高274億5,300万円、営業利益57億600万円、経常利益60億1,100万円、親会社株主に帰属する当期純利益40億7,800万円、営業利益率20.8%、自己資本比率82.6%)は、トランザクションの決算短信〔日本基準〕(連結)および決算説明資料の公表値に基づきます。2025年8月期の年間配当28.5円(分割調整後)、配当性向40.2%、配当方針(配当性向40%以上・DOE7.0%下限・期末のみ年1回)、2026年8月期の連結業績予想(修正後=売上高300億円、営業利益63億円、経常利益64億5,000万円、当期純利益42億8,800万円、EPS75.86円)および期末配当予想(31円・15期連続増配予定)は、2026年8月期 第2四半期(中間期)決算短信〔日本基準〕(連結/2026年4月14日)および「通期業績予想の修正及び配当予想の修正(増配)に関するお知らせ」に基づきます。製品分類(エコプロダクツ・ライフスタイルプロダクツ・ウェルネスプロダクツ・デザインその他)、販売経路(エンドユーザー企業向け・卸売事業者向け・eコマース/eコマース構成比は2025年8月期〔通期〕28.3%・2026年8月期上半期30.3%)、K2Picturesとの資本提携・株式会社サウザンドの子会社化は、同社の決算短信・決算説明資料に基づきます。株式分割(上場後に計5回の1株→2株、直近は効力発生日2025年9月1日)は会社の開示に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割をさかのぼって調整した「調整後」の値に統一しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。