最終更新日:2026年7月10日

14年連続増配・感染症薬とHIVロイヤリティーが柱の医薬品大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。新型コロナやインフルエンザの治療薬、そしてHIV治療に関わるロイヤリティー収入で知られる大手製薬会社があります。

今回は3月・9月に配当権利が確定する連続増配株の1社、塩野義製薬(証券コード:4507)を私独自の8指標で分析しました。抗ウイルス薬「ゾコーバ」「ゾフルーザ」や、HIV治療薬のロイヤリティーで知られる医薬品大手です。

結論から言うと、塩野義製薬は8指標すべてをクリア(オールクリア)でした。2026年3月期で14年連続の増配を続け、営業利益率33.4%・自己資本比率65.4%と、高い収益性と健全な財務を両立しています。ただし2026年3月期は大型のM&A(他社の買収・子会社化)と、それに伴う多額の借り入れで財務が大きく動いた1年でもあります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

塩野義製薬とはどんな会社?

塩野義製薬は、大阪に本社を置く医療用医薬品の大手メーカーです(業種は「医薬品」)。1878年創業、1949年5月に上場し、現在は東証プライム市場に上場しています。会計基準は国際会計基準(IFRS)を任意で採用しています。

事業は医療用医薬品の単一セグメントですが、収益の柱は大きく3つあります。1つ目は国内の医療用医薬品で、抗新型コロナウイルス薬「ゾコーバ」や抗インフルエンザウイルス薬「ゾフルーザ」といった感染症薬に加え、不眠症治療薬「クービビック」やうつ病治療薬「ザズベイ」などのQOL疾患領域を伸ばしています。2つ目は海外事業で、抗菌薬「セフィデロコル」が欧米で伸びています。3つ目がロイヤリティー収入です。

とくにHIV関連のロイヤリティー収入(ViiV社経由)は2,613億円で、これだけで2026年3月期の売上収益の約半分を占める大きな柱です。会社が持つHIV治療薬の権利にもとづく収入で、業績を安定して支えています。

2026年3月期の売上収益は4,996億円(前の年より約14.0%増)、本業のもうけを示す営業利益は1,667億円(同約6.5%増)でした。営業利益は4期連続で過去最高を更新し、売上収益も2026年3月期に過去最高となりました。営業利益率は33.4%と高く、EPS(1株あたりの利益)は241.11円でした。

2026年3月期は、鳥居薬品の子会社化、日本たばこ産業(JT)の医薬事業の承継、ViiV社の持分法適用会社化など、大型のM&Aを相次いで実施した年でもあります。会社は2027年3月期に売上収益7,000億円(前の年より約40.1%増)を計画し、2030年に売上8,000億円を目指しています。

強みは感染症薬とHIVロイヤリティーという2つの安定した収益源、高い収益性、14年続く増配の実績です。注意どころは、大型M&Aと借り入れで財務が大きく動いた点と、利益に一時的な要因が含まれる点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:医薬品

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,834.5円(2026年7月9日時点)

予想配当利回り:2.68%(2027年3月期 会社予想配当76円ベース)

配当権利確定:3月・9月(年2回)

配当情報

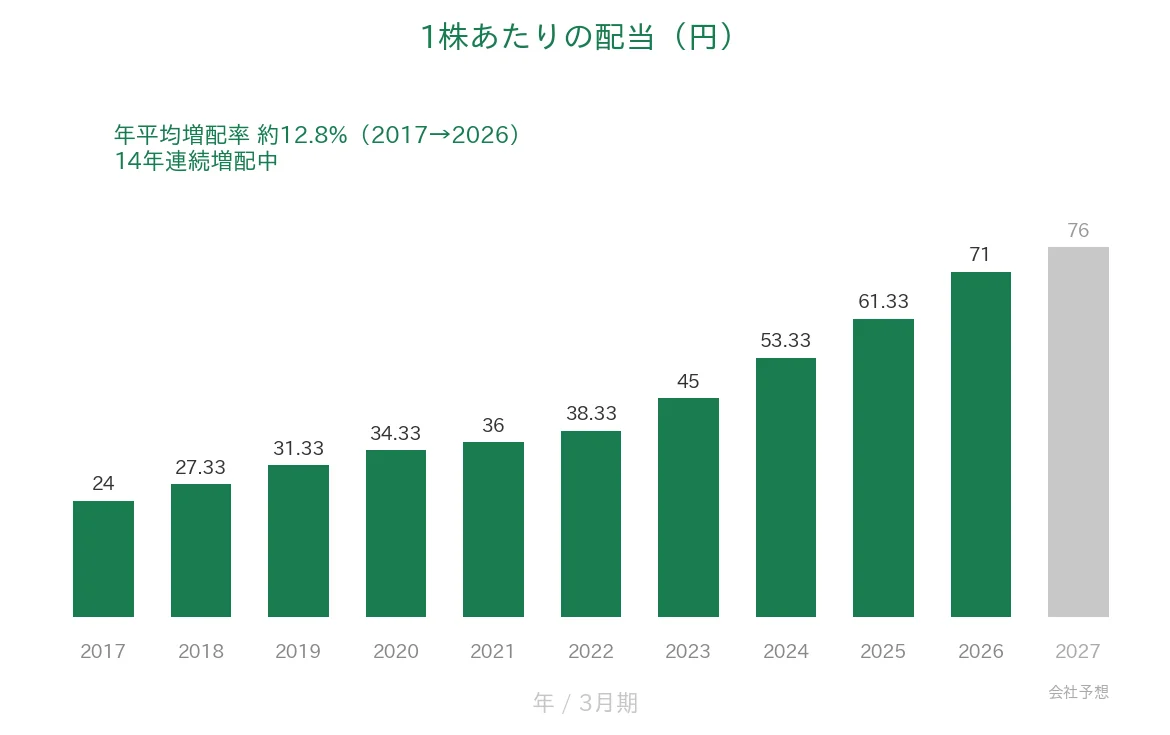

塩野義製薬は増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で71円です(中間・期末の年2回に分けて支払われます)。さらに2027年3月期の会社予想は76円で、これが実施されれば15期連続の増配となります。

利益に対する配当の割合(配当性向)は2026年3月期で29.4%と、桃モアイ基準の50%以下を大きく下回っており、増配を続ける余裕があります。

📌 塩野義製薬は、2024年10月1日を効力発生日として、普通株式1株につき3株の株式分割を行っています。本記事の株価・配当・EPSは、この分割をさかのぼって反映した「調整後(現在の分割後基準)」でそろえています。なお2026年3月期 決算短信は、2025年3月期の年間配当を分割前の実額を含む184円と注記していますが、これを現在基準に直すと61.33円で、本記事はこの現在基準(2025年3月期=61.33円・2026年3月期=71円)を用いています。

| 項目 | 内容 |

|---|---|

| 株価 | 2,834.5円(2026年7月9日時点) |

| 予想配当利回り | 2.68%(2027年3月期 会社予想配当76円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 29.4%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株76円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当71円÷EPS241.11円=29.4%)です。株価・配当・EPSは2024年10月1日の株式分割(1→3)を反映した「調整後」でそろえています。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の76円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の24円から2026年3月期の71円まで増えました(株式分割を調整した現在基準)。毎年ならすと約12.8%ずつ増やしてきた計算です。2027年3月期の会社予想76円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、塩野義製薬を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 塩野義製薬 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 3,388億円→4,996億円(過去10年で約1.5倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 86.62円→241.11円(過去10年で約2.8倍・過去最高) | ✅ |

| 営業利益率 | 5%以上 | 33.4%(直近期・実績) | ✅ |

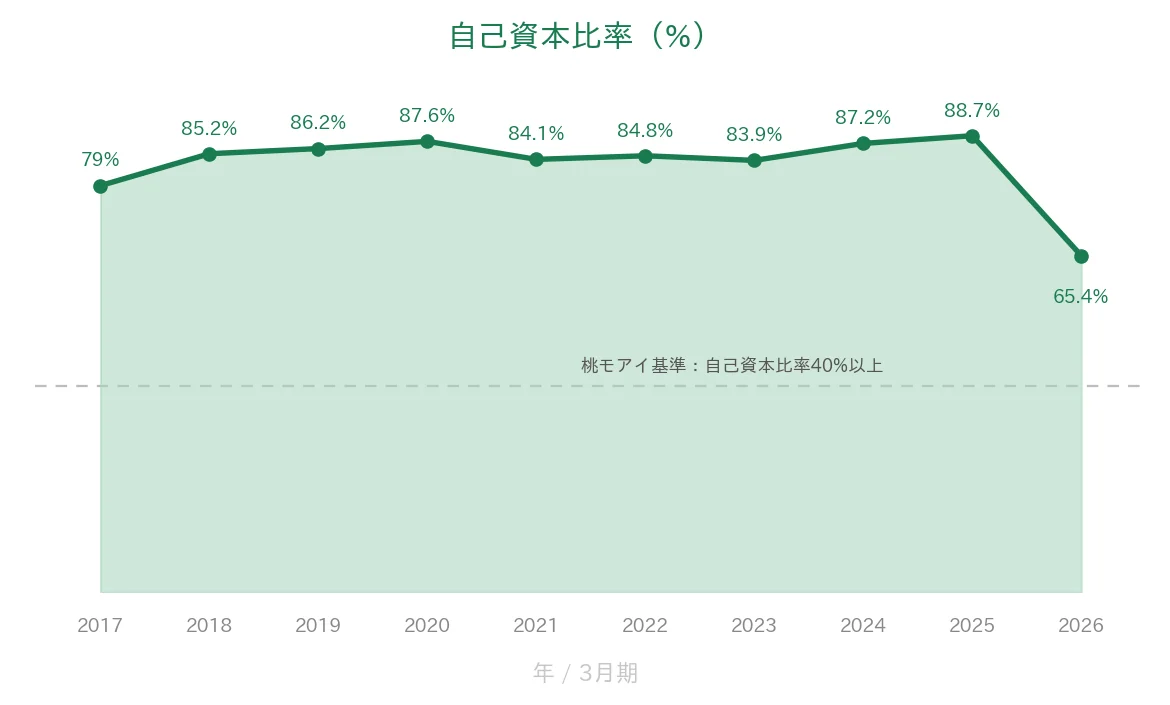

| 自己資本比率 | 40%以上 | 65.4%(基準を上回る水準) | ✅ |

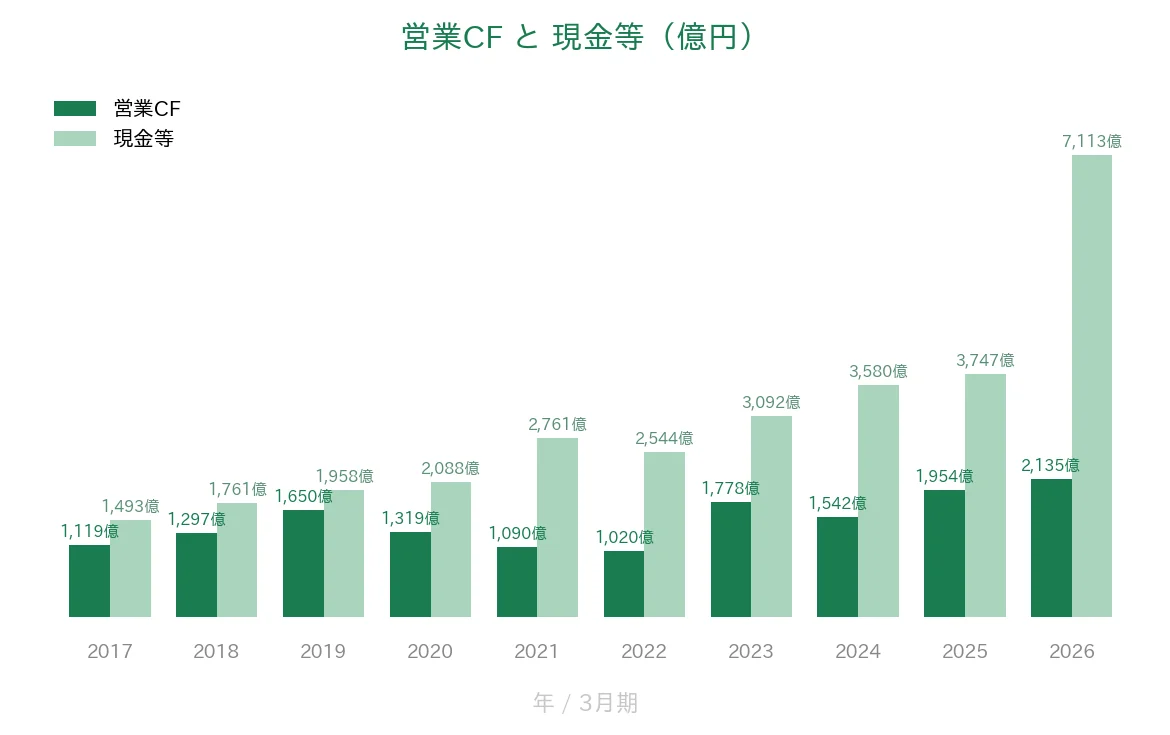

| 営業活動によるCF | 過去10年すべてプラス | 1,020億〜2,135億(すべてプラス) | ✅ |

| 現金等 | 増加傾向 | 1,493億円→7,113億円(過去10年で約4.8倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 29.4%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。以上より8指標すべてをクリアしました。留意点として、2026年3月期は大型M&Aと6,600億円の短期借入により、自己資本比率が88.7%(2025年3月期)から65.4%へ低下しています(借入と新規連結が主因で、自己資本の額自体は1兆3,619億円→1兆6,852億円へ増加しており、基準の40%は上回っています)。現金等の7,113億円への増加も同じ借入によるところが大きく、また純利益にはJT医薬事業の承継に伴う負ののれん発生益437億円などの一時要因が含まれます(EPSは長期の右肩上がりが続いており判定は✅のままとしています)。株価・配当・EPSは2024年10月1日の株式分割(1→3)を遡及調整した「調整後」でそろえ、EPSは決算短信の基本的1株当たり当期利益を使用しています。2027年3月期は会社予想でEPS246.79円・配当性向30.8%。営業利益は前期比+32.0%の計画ですが、ViiV社の持分法適用会社化で配当がP/L(金融収益)からBS(貸借対照表)へ移るため、当期利益は+2.4%の計画です。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。塩野義製薬はずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上収益と営業利益率

売上収益は、2017年3月期の3,388億円から2026年3月期の4,996億円へと、過去10年で約1.5倍に増えました。感染症薬やHIVロイヤリティー、海外事業を背景に、長期では右肩上がりです。会社予想では2027年3月期は7,000億円(前期比+40.1%)と大きく伸びる計画で、これは鳥居薬品やエダラボン事業などM&Aで獲得した売上を年間で計上するためです。営業利益率(売上に対する本業のもうけの割合)は、過去10年おおむね30%台の高水準で推移し、2026年3月期は33.4%と、桃モアイ基準の5%以上を大きく上回りました。

EPS(1株あたりの利益)と配当性向

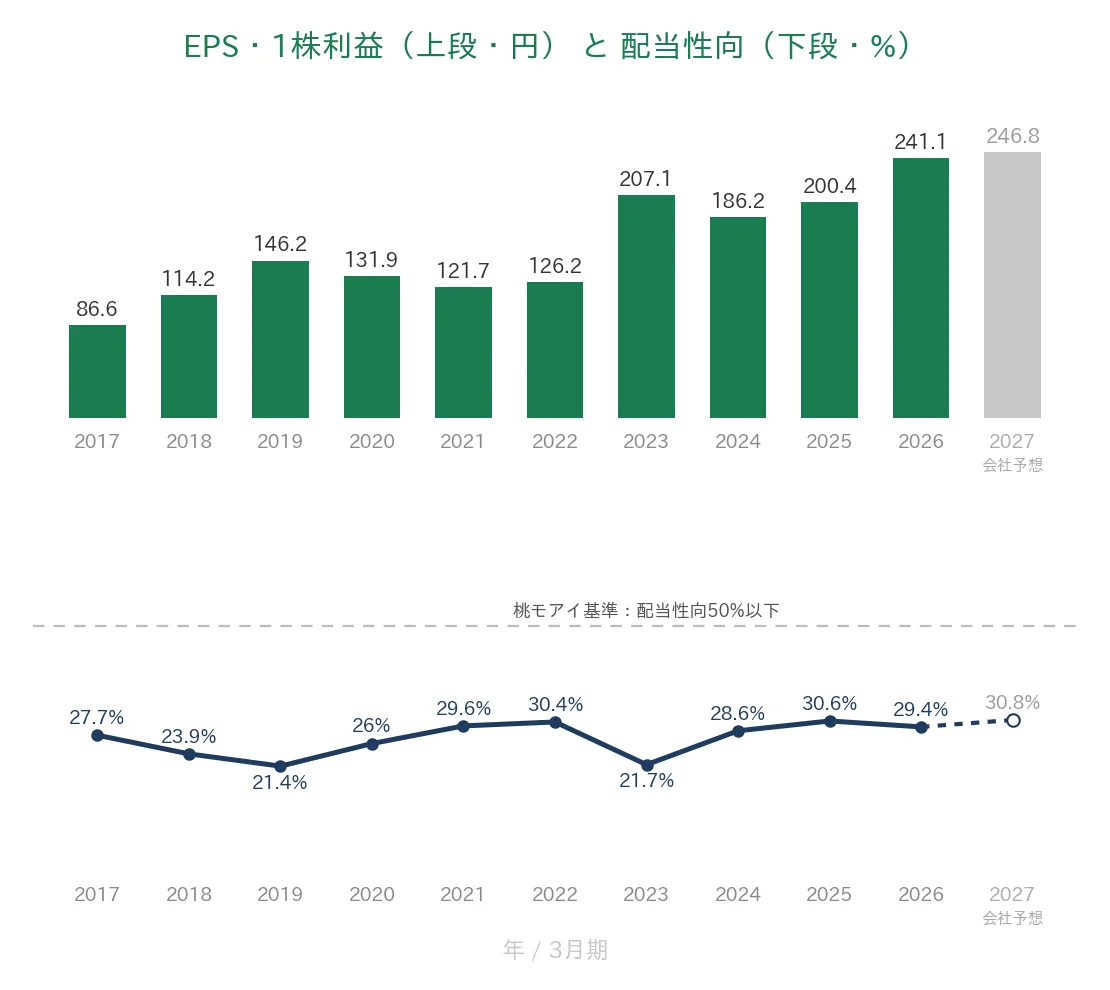

EPS(1株あたりの利益)は、過去10年で86.62円から241.11円へと約2.8倍に増え、2026年3月期は過去最高でした。途中2020年3月期・2021年3月期にやや落ち込む年はありましたが、いずれも1割前後の小幅な減少にとどまり、長期では着実な右肩上がりが続いています。なお2026年3月期のEPSには、JT医薬事業の承継に伴う負ののれん発生益437億円などの一時要因が含まれる点には留意が必要です。会社予想では2027年3月期にEPS246.79円を見込みます。配当性向(利益のうち配当に回す割合)は、過去10年おおむね20〜30%台で安定し、桃モアイ基準の50%以下を一度も超えていません。2026年3月期は29.4%と低い水準です。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、2026年3月期は2,135億円と過去最高でした。「過去10年すべてプラス」の基準を満たしています。一方、現金等(会社が手元に持っている現金)は、2017年3月期の1,493億円から2026年3月期の7,113億円へと、過去10年で約4.8倍に増えています。ただし2026年3月期の急増(3,747億円→7,113億円)は、大型M&Aの資金として6,600億円の短期借入を実行したことによるところが大きく、実力以上に膨らんでいる点には注意が必要です(このため有利子負債も急増しています)。基準は満たしていますが、背景は理解しておきたいところです。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年おおむね80%台の高水準で推移していましたが、2026年3月期は65.4%へ低下しました。これは、エダラボン事業の買収やViiV社への追加出資などに伴い6,600億円の短期借入(ブリッジローン)を実行し、鳥居薬品などを新たに連結したためです。自己資本の額自体はむしろ増えており、桃モアイ基準の40%以上は上回っていますが、比率が大きく下がった点は覚えておきたいところです。

注目ポイント

感染症薬とHIVロイヤリティーの2本柱

塩野義製薬の収益は、抗ウイルス薬などの感染症事業と、HIV治療薬のロイヤリティー収入という2つの安定した柱に支えられています。抗新型コロナウイルス薬「ゾコーバ」や抗インフルエンザウイルス薬「ゾフルーザ」は、流行時に業績へ貢献します。さらにHIV関連のロイヤリティー収入(ViiV社経由)は2,613億円と、2026年3月期の売上収益の約半分を占める大きな柱です。

14年連続増配と高い配当余力

1株あたりの配当は、2017年3月期の24円から2026年3月期の71円まで増えました(株式分割を調整した現在基準)。毎年ならすと約12.8%ずつ増やしてきた計算です。配当性向は29.4%と低く、利益を伸ばしながら配当を増やす余力が十分にあります。2027年3月期の会社予想76円が実施されれば、15期連続の増配になります。

高い収益性とM&Aによる成長

塩野義製薬は2026年3月期に営業利益率33.4%・EPS241.11円(過去最高)と、高い収益性を保っています。加えて、鳥居薬品の子会社化やJT医薬事業の承継、エダラボン事業の獲得といった大型M&Aを相次いで実施し、会社は2027年3月期に売上収益7,000億円(前期比+40.1%)、2030年に8,000億円を目指しています。

いっぽうで、財務の変化や利益の一時要因、配当利回りの水準には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、大型M&Aと借り入れで財務が大きく動いた点です。塩野義製薬は2026年3月期に、エダラボン事業の買収やViiV社への追加出資などのため6,600億円の短期借入(ブリッジローン)を実行しました。その結果、自己資本比率は88.7%(2025年3月期)から65.4%へ低下し、有利子負債も急増しています。桃モアイ基準の40%は上回り、自己資本の額自体は増えていますが、財務の姿が大きく変わった年である点は理解しておきたいところです。

第二に、純利益に一時的な要因が含まれる点です。2026年3月期の純利益(EPS241.11円・過去最高)には、JT医薬事業の承継に伴う負ののれん発生益437億円などの一時要因が含まれています。本業の実力を見るうえでは、こうした一時的な利益を割り引いて考える必要があります。EPSは長期の右肩上がりが続いているため判定は✅としていますが、単年の数字を過大評価しないよう注意したいところです。

第三に、2027年3月期は営業利益の伸びほど当期利益が伸びない計画である点です。会社は2027年3月期に営業利益+32.0%を計画していますが、当期利益は+2.4%の計画にとどまります。これは、ViiV社が持分法適用会社となり、これまで利益(金融収益)に計上していた配当が、会計上は貸借対照表(BS)側へ移るためです。事業が悪化するわけではありませんが、利益の見え方が変わる点はおさえておきたいところです。なお予想配当利回りは2.68%(2026年7月9日時点)と、成長への期待から株価が高めに評価されている水準です。

まとめ

塩野義製薬(4507)は、感染症薬とHIVロイヤリティーを2本柱とする医薬品大手で、2026年3月期で14年連続増配となった、8指標オールクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 抗ウイルス薬などの感染症事業とHIVロイヤリティー(ViiV社・2,613億円=売上の約半分)という安定した2本柱

✅ 14年連続増配・直近10年は年平均で約12.8%のペースで増配。配当性向29.4%と余力も十分

✅ 営業利益率33.4%・EPS241.11円(過去最高)と高収益。大型M&Aで2030年に売上8,000億円を目指す

【留意点】

・大型M&Aと6,600億円の短期借入で自己資本比率が88.7%→65.4%へ低下(40%基準は維持)

・純利益に負ののれん発生益437億円などの一時要因を含む

・2027年3月期は営業利益+32.0%計画でも当期利益は+2.4%止まり(ViiV社の持分法適用化による)

3月・9月に配当の権利が確定する銘柄です。8指標をすべてクリアする質の高い連続増配株ですが、大型M&Aによる財務の変化や利益の一時要因を理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・ロイヤリティー収入・M&A(鳥居薬品・JT医薬事業・ViiV社・エダラボン事業)などは、塩野義製薬の2026年3月期 決算短信〔IFRS〕、2025年度 決算説明資料(2026年5月12日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)、株式分割の日付は会社開示に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。