最終更新日:2026年7月2日

16年連続増配・心臓血管デバイスからCDMOまで広がる医療機器の大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、テルモ(証券コード:4543)を私独自の8指標で分析しました。

結論から言うと、テルモは8つの指標をすべてクリア(8/8オールクリア)でした。カテーテルなどの心臓血管デバイスを柱に、注射器や医薬品の受託製造、輸血・血液関連の機器まで手がける医療機器の大手です。2026年3月期で16年連続の増配を続けています。売上収益は1兆円を超え、営業利益率も15%台と高い水準を保っています。財務も健全で、8つの指標すべてが基準を上回りました。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月1日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

テルモとはどんな会社?

テルモは、心臓や血管の治療に使うカテーテルなどの医療機器を世界で展開する大手メーカーです(業種は「精密機器」)。1921年に体温計メーカーとして創業し、現在は東証プライム市場に上場しています。海外売上の比率が高く、グローバルに事業を広げています。

事業は大きく3つの分野に分かれます。1つ目は心臓血管カンパニーで、血管の中を通して治療するカテーテルやステントなどを扱います。手首の血管から治療する手技で使う止血デバイス「TR Band」は、世界シェア60%超(テルモ調べ)を持つ主力製品です。2つ目はメディカルケアソリューションズで、注射器や輸液の機器に加え、製薬会社から医薬品の製造を請け負うCDMO(受託製造)事業を伸ばしています。3つ目は血液・細胞テクノロジーで、輸血や血液成分の採取に使う機器を世界に提供しています。

近年は新しい成長領域も育てています。2025年には臓器移植の分野に参入し、提供された肝臓を体外で生かしたまま保存・評価する「常温機械灌流」の機器を手がけるようになりました。注射剤の受託製造(CDMO)でも、ドイツの工場を取得して欧州に生産拠点を広げています。

2026年3月期の売上収益(一般的な売上高にあたります)は1兆1318億円で、前の年より約9%増えました。本業のもうけを示す営業利益は1,763億円、最終的なもうけである純利益は1,359億円となり、売上・利益ともに過去最高を更新しています。

テルモの強みは、世界で高いシェアを持つ心臓血管デバイスを土台に、CDMOや臓器移植といった次の成長領域を組み合わせた事業構成と、16年続く増配の実績です。営業利益率は15%台と高く、財務もしっかりしています。一方で、海外売上が多いため為替の影響を受けやすい点もあります。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:精密機器(医療機器の製造・販売)

決算月:3月

連続増配:16年(2026年3月期時点)

株価:2,156.5円(2026年7月1日時点)

予想配当利回り:1.67%(2027年3月期 会社予想配当36円ベース)

配当権利確定:3月・9月(年2回)

配当情報

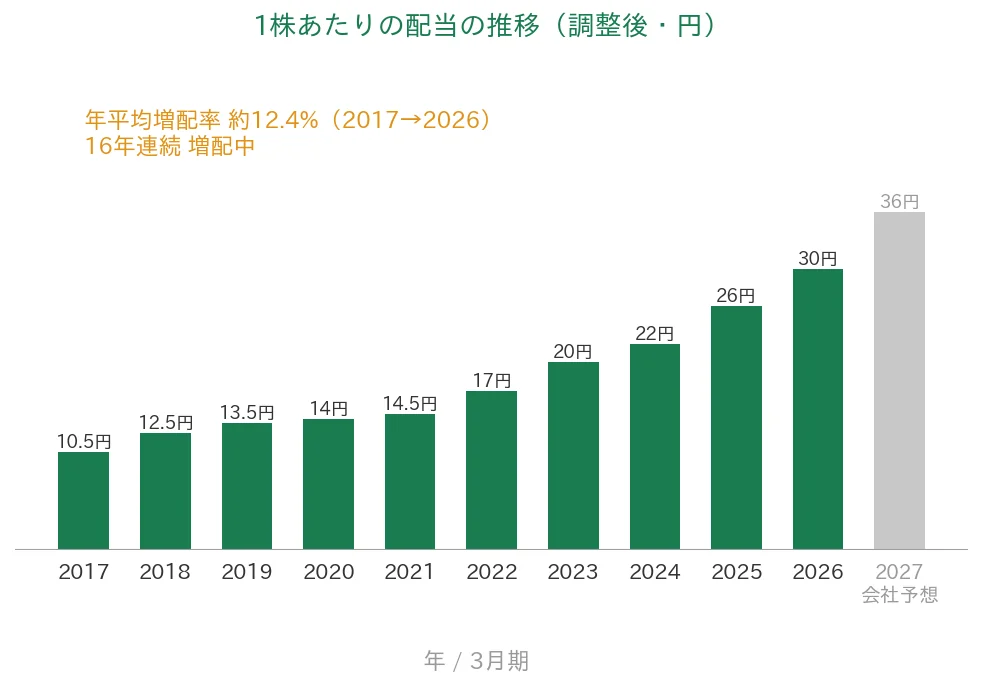

テルモは増配を続けていて、2026年3月期で16年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で30円です(中間・期末の合計)。さらに2027年3月期の会社予想は36円で、これが実施されれば会社公表どおり17期連続の増配となります。

テルモは利益の成長に合わせて配当を増やす方針で、自社株買いもあわせて株主還元を進めています。利益がしっかり伸びるなかで増配を続けてきた点は、株主への還元を大切にする姿勢のあらわれといえます。

| 項目 | 内容 |

|---|---|

| 株価 | 2,156.5円(2026年7月1日時点) |

| 予想配当利回り | 1.67%(2027年3月期 会社予想配当36円ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

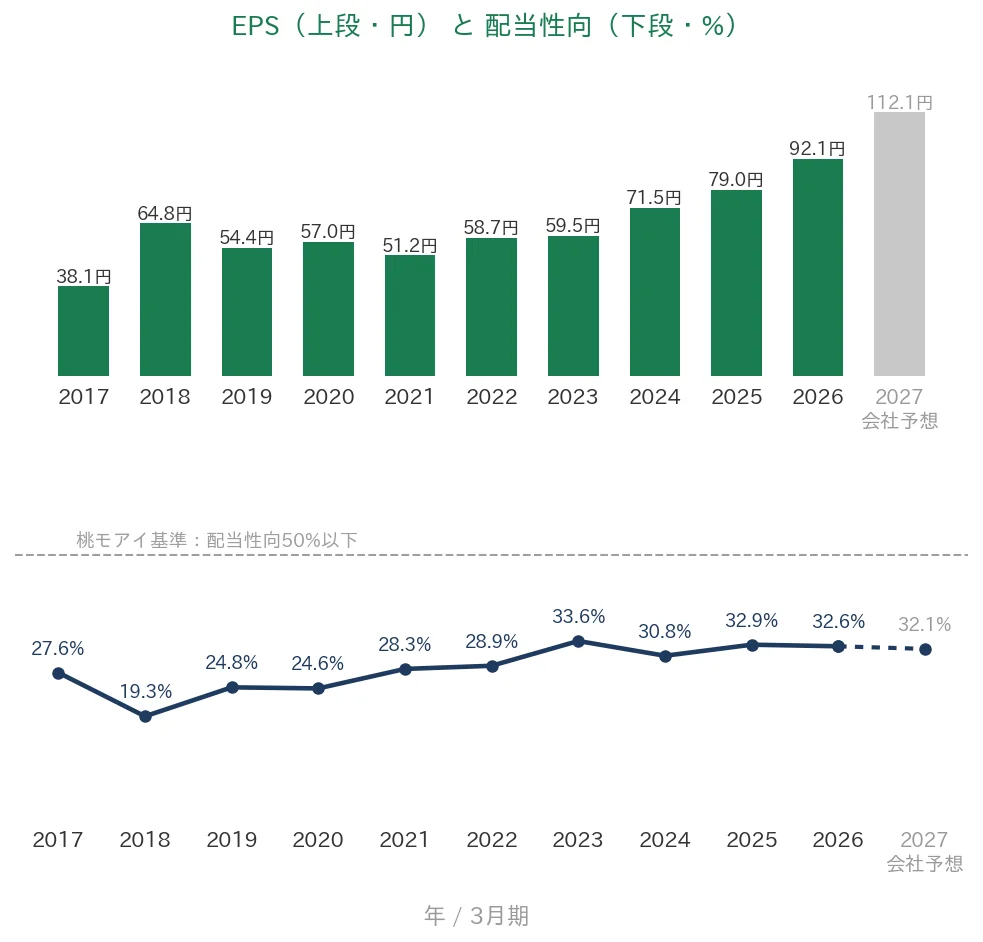

| 配当性向 | 32.6%(2026年3月期 実績/年間配当30円÷EPS92.14円) |

出典:株価はYahoo!ファイナンス(2026年7月1日終値)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株36円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当30円÷EPS92.14円=32.6%)です。EPS・1株あたりの配当は株式分割(2014年4月1日・2019年4月1日・2024年4月1日の各1株→2株)をさかのぼって調整した調整後の金額です。連続増配年数は会社開示・IRBANKに基づき2026年3月期で16期連続として数えています(2027年3月期予想の増配が実施されれば17期連続)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の10.5円から2026年3月期の30円まで増えました(いずれも調整後)。毎年ならすと約12.4%ずつ増やしてきた計算です。2027年3月期の会社予想36円が実施されれば、会社公表どおり17期連続の増配となります。

8指標分析の結果

ここからは、テルモを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | テルモ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 5,141億円→1兆1318億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 38.08円→92.14円(過去10年で約2.4倍) | ✅ |

| 営業利益率 | 5%以上 | 15.6%(過去10年とも14%超) | ✅ |

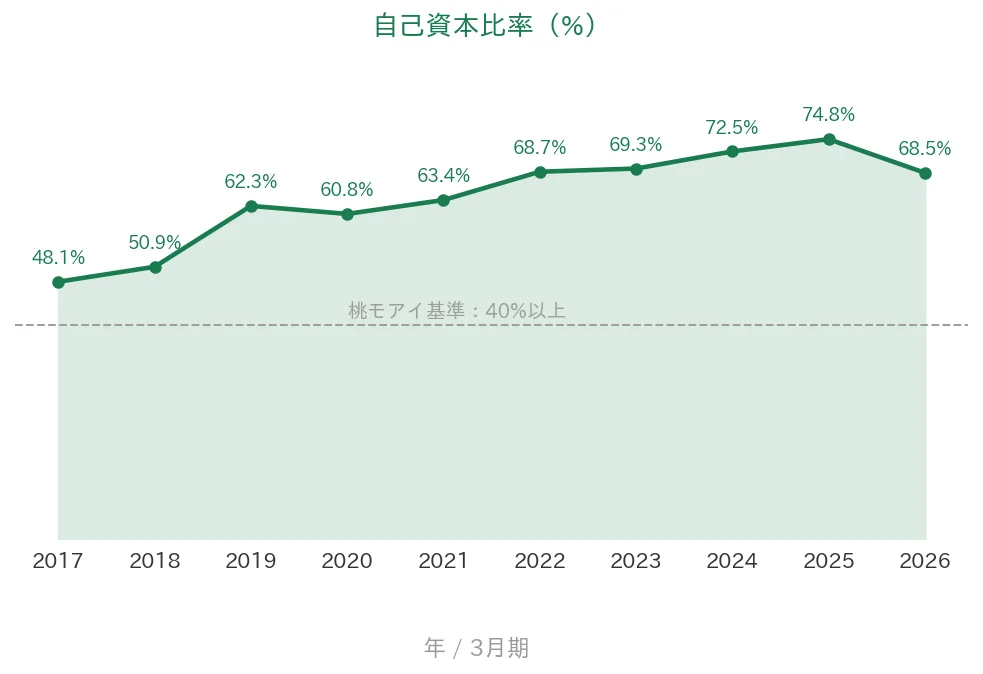

| 自己資本比率 | 40%以上 | 68.5%(基準を大きく上回る) | ✅ |

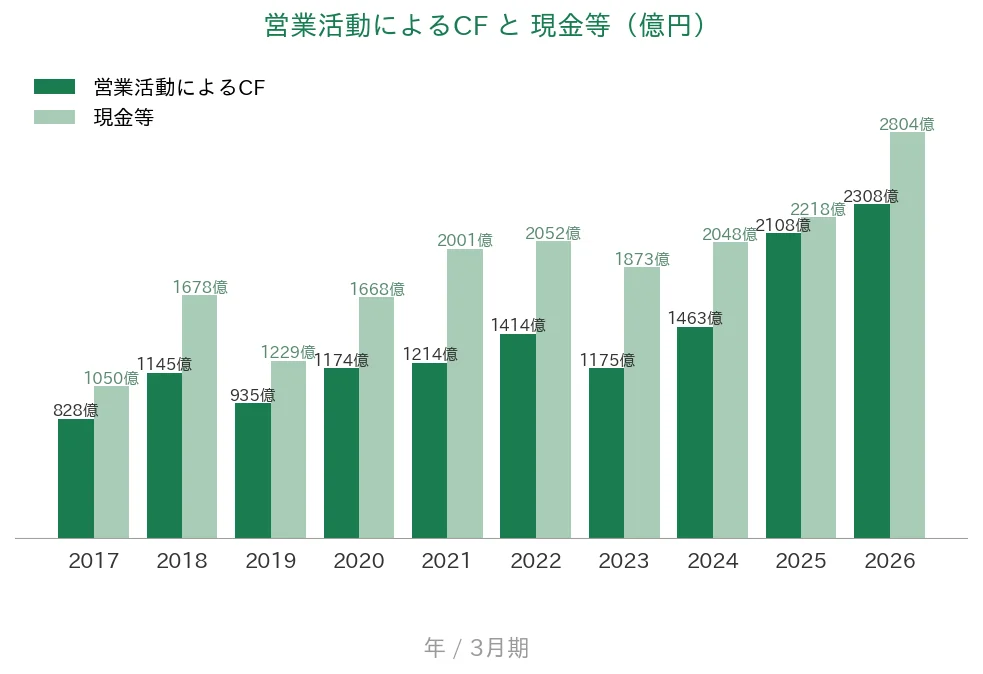

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(828〜2,308億円) | ✅ |

| 現金等 | 増加傾向 | 1,050億円→2,804億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 32.6%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます(テルモはIFRSを採用しています)。テルモは過去に3回の株式分割(2014年4月1日・2019年4月1日・2024年4月1日の各1株→2株)を行っているため、EPS・1株あたりの配当はいずれも調整後の金額です。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは過去10年で38.08円→92.14円と約2.4倍に伸び、途中に30%を超える急落もないため「安定して増加傾向」を満たします。営業利益率・自己資本比率はいずれも会計上の数値(営業利益・親会社所有者帰属持分)に基づいています。以上より8指標をすべてクリアしました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。テルモはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。

売上収益と営業利益率

売上収益は、2017年3月期の5,141億円から2026年3月期の1兆1318億円へと、過去10年で約2倍に伸びました。心臓血管デバイスやCDMOなど高収益の事業が伸び、2025年以降は1兆円台に乗っています。会社予想では2027年3月期に1兆2390億円を見込んでいます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも14%を超え、直近2026年3月期は15.6%と桃モアイ基準の5%以上を大きく上回りました。世界で高いシェアを持つデバイスを中心とした、効率の高い収益構造が背景にあります。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で38.08円から92.14円へと約2.4倍に伸びました(いずれも調整後)。途中、2019年3月期(64.78円→54.35円・約▲16%)と2021年3月期(56.98円→51.16円・約▲10%)に一時的な減少はあるものの、その後は回復して過去最高を更新しています。30%を超える急落はなく、長期では右肩上がりが続いているため、桃モアイ基準の「安定して増加傾向」を満たします。会社予想では2027年3月期にEPS112.06円までさらに伸びる見通しです。配当性向(利益のうち配当に回す割合)は、過去10年で19.3〜33.6%の間で推移し、直近2026年3月期は32.6%でした。基準の50%以下を保ち、増配の余力がある水準です。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスでした。基準の「過去10年すべてプラス」を満たしています。金額は2017年3月期の828億円から、直近の2026年3月期は2,308億円まで増え、稼ぐ力が着実に高まっています。一方、現金等(会社が手元に持っている現金)も過去10年で1,050億〜2,804億円の間で増えてきました(直近2026年3月期末は2,804億円)。スタートの1,050億円より大きく増えているので、こちらも基準を満たしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で48%〜74%台の間で推移し、2026年3月期は68.5%でした。桃モアイ基準の40%以上を大きく上回っています。直近は前の年(74.8%)から低下しましたが、これはM&Aや自社株買いで資産・資本のバランスが動いたためで、財務が弱くなったわけではありません。テルモはIFRS(国際会計基準)を採用しているため、IRBANK上では「株主資本比率」と表示されます。

注目ポイント

心臓血管デバイスの世界的なポジション

テルモは、血管の中を通して治療するカテーテルなどの心臓血管デバイスを世界で展開しています。手首の血管から治療する手技で使う止血デバイス「TR Band」をはじめ世界で高いシェアを持つ製品群が、安定した収益の柱になっています。安定した土台の上に、治療用デバイスの新製品を積み重ねている点が特徴です。

営業利益率15%超という高い収益性

営業利益率は直近2026年3月期で15.6%と高い水準です。世界で高いシェアを持つ製品をそろえ、効率よく利益を生み出しています。売上収益は1兆円を超え、純利益も過去最高を更新しています。

16年連続増配・財務も健全

1株あたりの配当は、2017年3月期の10.5円から2026年3月期の30円まで増えました(調整後)。配当性向は32.6%と無理のない水準で、自己資本比率も68.5%と高く、手元資金も厚いです。8指標をすべてクリアしており、財務の安定感が光ります。

今後の見どころ:CDMOと臓器移植という次の成長領域

テルモは、医薬品の受託製造(CDMO)や臓器移植といった新しい領域を育てています。CDMOでは欧州に生産拠点を広げ、臓器移植では肝臓を体外で保存・評価する機器を手がけています。心臓血管デバイスの土台に、これらの成長領域をどう積み上げていくかが、これからの見どころです。くわしくは次の「投資の留意点」で説明します。

投資の留意点

8指標をすべてクリアした会社ですが、確認しておきたい点が3つあります。

第一に、為替の変動を受けやすい点です。テルモは海外売上の比率が高く、円高に動くと、円に直したときの売上や利益が目減りしやすくなります。逆に円安は利益を押し上げます。近年の最高益には円安も追い風になってきました。為替がどちらに動くかで、業績の見え方が変わる点は意識しておきたいところです。

第二に、自己資本比率が直近で低下した点です。2026年3月期は前の年の74.8%から68.5%へ下がりました。グラフの節で触れたとおりM&Aや自社株買いによるもので、水準は基準の40%を大きく上回っています。むしろ確認したいのはその中身で、買収した事業がこれからどう利益に結びつくか、次の決算での進み具合を見ておきたいところです。

第三に、予想配当利回りが1.67%と控えめな点です。テルモは16年連続増配を続けていますが、株価が高めに評価されているため、現在の予想配当利回りは1.67%にとどまります。配当の伸び(増配のペース)は大きい一方、いま買ったときに受け取れる利回りは高くありません。利回りを重視するか、将来の増配と成長を重視するかで、評価が分かれる点です。

まとめ

テルモは、心臓血管デバイスを軸に、注射器・輸液やCDMO、輸血関連の機器まで手がける医療機器の大手で、2026年3月期で16年連続増配を続ける会社です。8指標をすべてクリア(8/8オールクリア)しました。売上収益は1兆円を超え、営業利益率15%超の高い収益性と、過去最高益、16年続く増配が光ります。財務も自己資本比率68.5%・配当性向32.6%と健全で、確認しておきたいのは為替の影響と利回りの水準です。

【強み】

✅ 心臓血管デバイスで世界的なポジション。止血デバイス「TR Band」は世界シェア60%超

✅ 営業利益率は過去10年とも14%超・直近15.6%と高い収益性。売上収益1兆円超で純利益も過去最高

✅ 16年連続増配・過去10年で年平均約12.4%のペースで増配(2027年3月期 会社予想で17期連続予定)。自己資本比率68.5%で財務も健全

【留意点】

・海外売上の比率が高く、為替(円高・円安)の影響を受けやすい

・自己資本比率は直近で低下(74.8%→68.5%)。M&A・自社株買いによるもので、水準は基準を大きく上回る

・予想配当利回りは1.67%と控えめ。増配ペースは大きいが、いま受け取れる利回りは高くない

3月・9月に配当の権利が確定する銘柄です。世界的な医療機器メーカーとしての高い収益性と、16年続く増配・健全な財務が強みです。一方で、為替の影響と利回りの水準を理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・配当・業績予想などは、テルモの2026年3月期 決算短信〔IFRS〕(2026年5月15日)、Terumo IR Day 2026(2026年6月11日)および会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率(株主資本比率)の数値はIRBANKおよび決算短信を参照しています。株式分割の効力発生日(2014年4月1日・2019年4月1日・2024年4月1日の各1株→2株)は会社IR開示に基づきます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月1日終値)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。