最終更新日:2026年7月3日

16年連続増配・解体アタッチメント国内シェアNo.1(8つの指標のうち7つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月に配当権利が確定する連続増配株の1社、オカダアイヨン(証券コード:6294)を私独自の8指標で分析しました。

結論から言うと、オカダアイヨンは8つの指標のうち7つをクリアでした(営業活動によるCFが基準に届きませんでした)。2026年3月期で16年連続増配となっています。建物を壊すときに油圧ショベルの先に付ける「解体アタッチメント」で国内シェアNo.1を持ち、営業利益率8.4%・自己資本比率45.2%と本業の利益率と財務は安定しています。一方で、本業で稼いだ現金(営業活動によるCF)には確認しておきたい点があります。

📊 株価・利回りの基準日:2026年7月2日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

オカダアイヨンとはどんな会社?

オカダアイヨンは、建物や工場設備の解体に使う「解体アタッチメント」を中心とする建設機械メーカーです。油圧ショベルの先端に付け替えて使う、圧砕機・鉄骨カッター・油圧ブレーカ・つかみ機などを自社で開発・製造しています。1938年に創業し、1960年に設立、現在は東証プライム市場に上場しています。

強みは、主力の解体アタッチメントで国内シェアNo.1を持つ点です。会社資料によると、圧砕機全体で約49.9%のシェアを持ち、機種別では大割機53%・鉄骨カッター57%・小割機44%・油圧ブレーカ13%です(日本建設機械工業会の資料をもとに会社が作成、2025年4月〜2026年3月。同説明資料p.7・p.19)。

売上の内訳を地域別にみると、国内が約77%・海外が約23%です。事業別(全社売上比)では、解体・環境アタッチメントが約50%、林業・大型環境機械などが約14%、アフタービジネス(補材・修理)が約12%、海外事業が約23%です(2026年3月期 決算説明資料。四捨五入のため合計は100%になりません)。海外の内訳は北米が約67%と中心で、欧州・アジアが続きます。

会社は2026年度から2028年度までの新中期経営計画「Onyx(オニキス)」を始めました。単なる売上拡大ではなく、「利益の質」「成長の再現性」「資本効率」を重視する方針です。背景には、築40年を超える建物の解体需要や、火力発電所・製鉄所・化学プラントなどの大規模解体、米国・欧州市場の拡大があります。株主還元では、増配を続ける累進的配当と、配当性向30%以上を目標に掲げています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:機械

決算月:3月

連続増配:16年(2026年3月期時点)

株価:2,001円(2026年7月2日時点)

予想配当利回り:3.80%(2027年3月期 会社予想ベース)

配当権利確定:3月(年1回。2027年3月期より中間配当〔9月〕を新設し年2回となる見込み)

配当情報

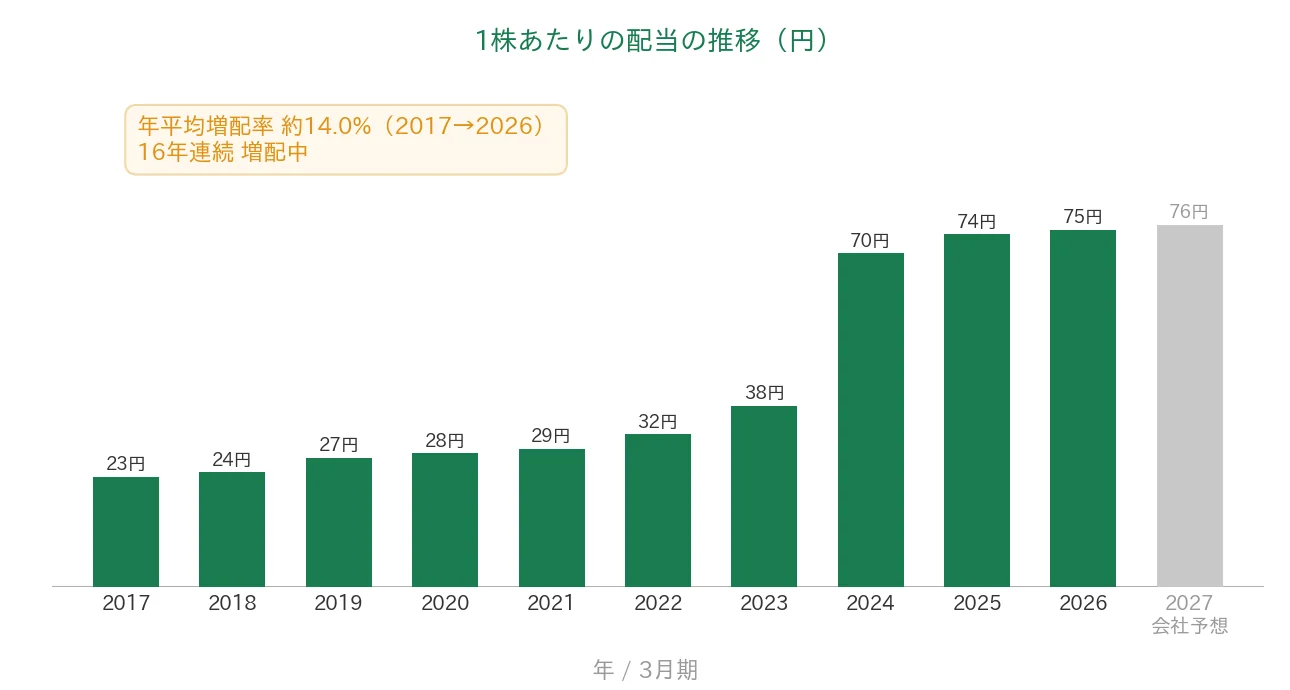

オカダアイヨンは2011年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました(会社は予想を含めて「17年連続増配」と開示しており、2027年3月期の予想が実現すれば17年連続にあたります)。年間配当は2026年3月期の実績が75円でした。2027年3月期の会社予想は76円で、前期から1円の増配となる見通しです。なお2027年3月期からは中間配当(38円)を新設し、中間38円+期末38円の年2回配当となる予定です。これまでは期末のみの年1回でした。

| 項目 | 内容 |

|---|---|

| 株価 | 2,001円(2026年7月2日時点) |

| 予想配当利回り | 3.80%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 40.5%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月2日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当76円÷株価2,001円で約3.80%です。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当75円÷EPS185.27円で約40.5%です。連続増配年数は2011年3月期以降の連続増配に基づき、2026年3月期で16年連続として数えています(2027年3月期予想が実現すれば17年連続。会社開示は「期」表記で「17年連続増配」)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の23円から2026年3月期は75円へと、過去10年で約3.3倍に増えました。とくに2024年3月期に38円から70円へ大きく引き上げ、その後は74円・75円と着実に積み増しています。減配を一度もはさまず、長く増配を続けている点が特徴です。2027年3月期は76円の会社予想です。

8指標分析の結果

ここからは、オカダアイヨンを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | オカダアイヨン | 判定 |

|---|---|---|---|

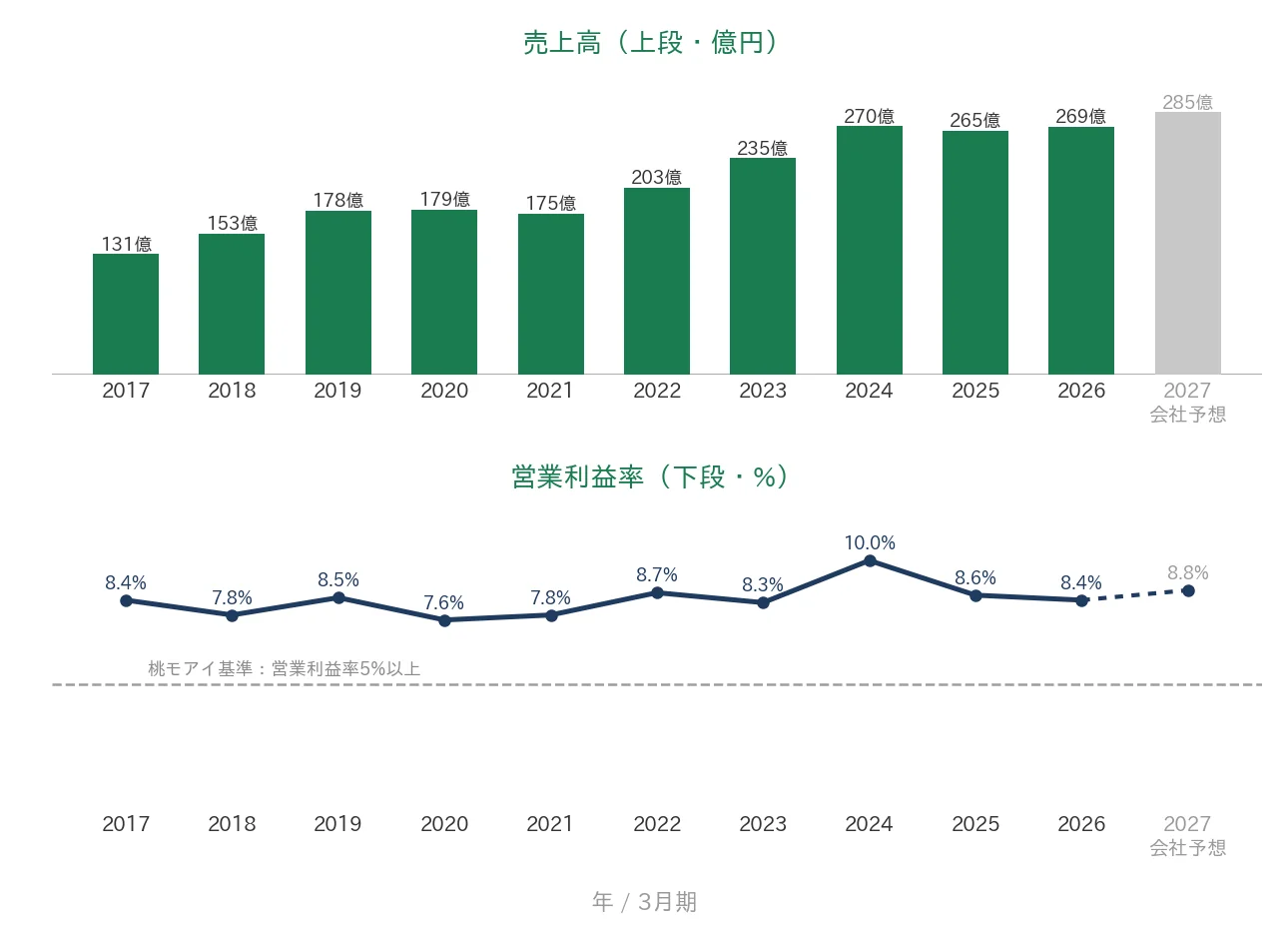

| 売上高 | 増加傾向 | 131億円→269億円(過去10年で約2.1倍) | ✅ |

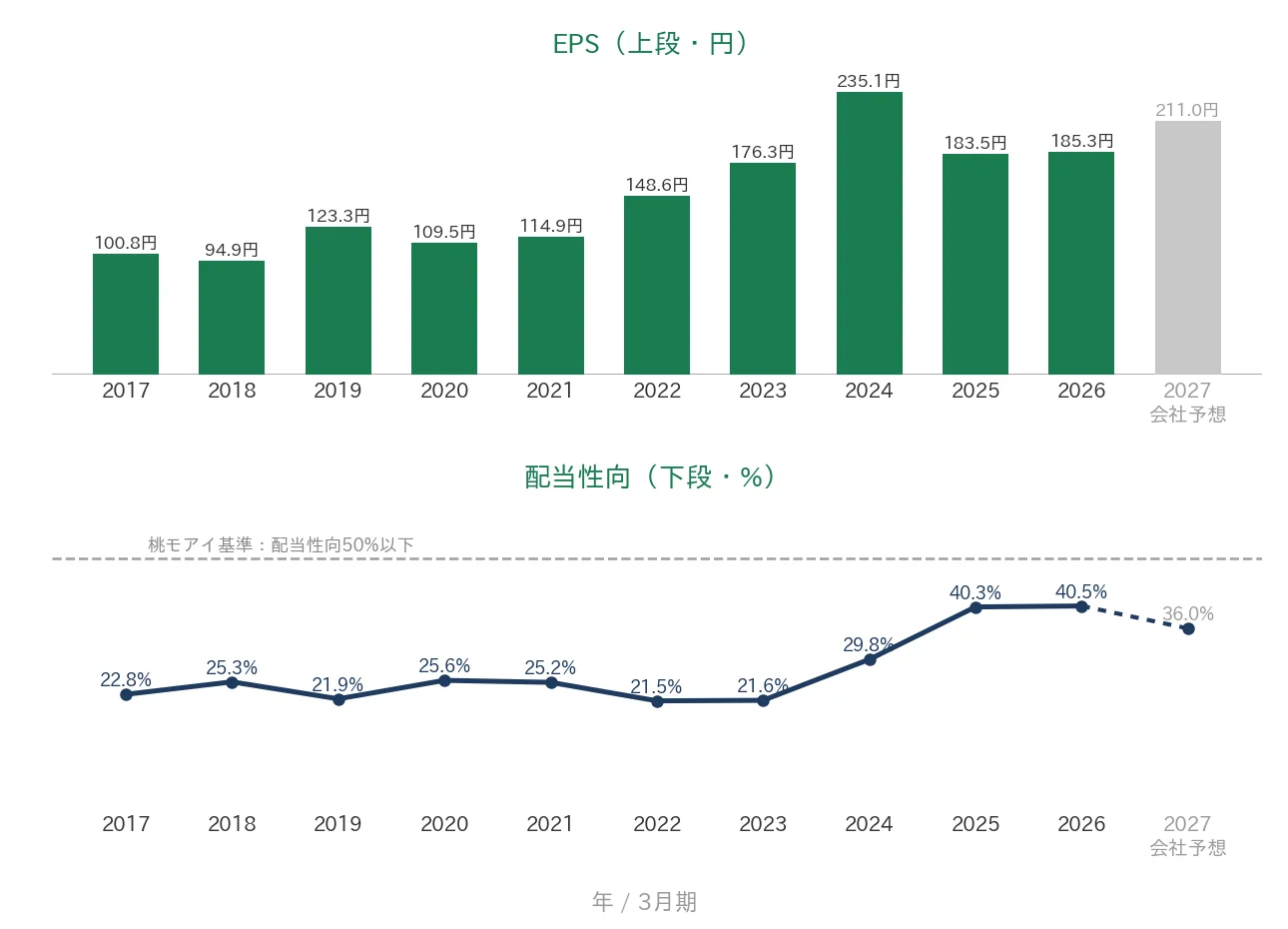

| EPS(1株あたりの利益) | 安定して増加傾向 | 100.81円→185.27円(過去10年で約1.8倍。ピークは2024年3月期235.07円) | ✅ |

| 営業利益率 | 5%以上 | 8.4% | ✅ |

| 自己資本比率 | 40%以上 | 45.2% | ✅ |

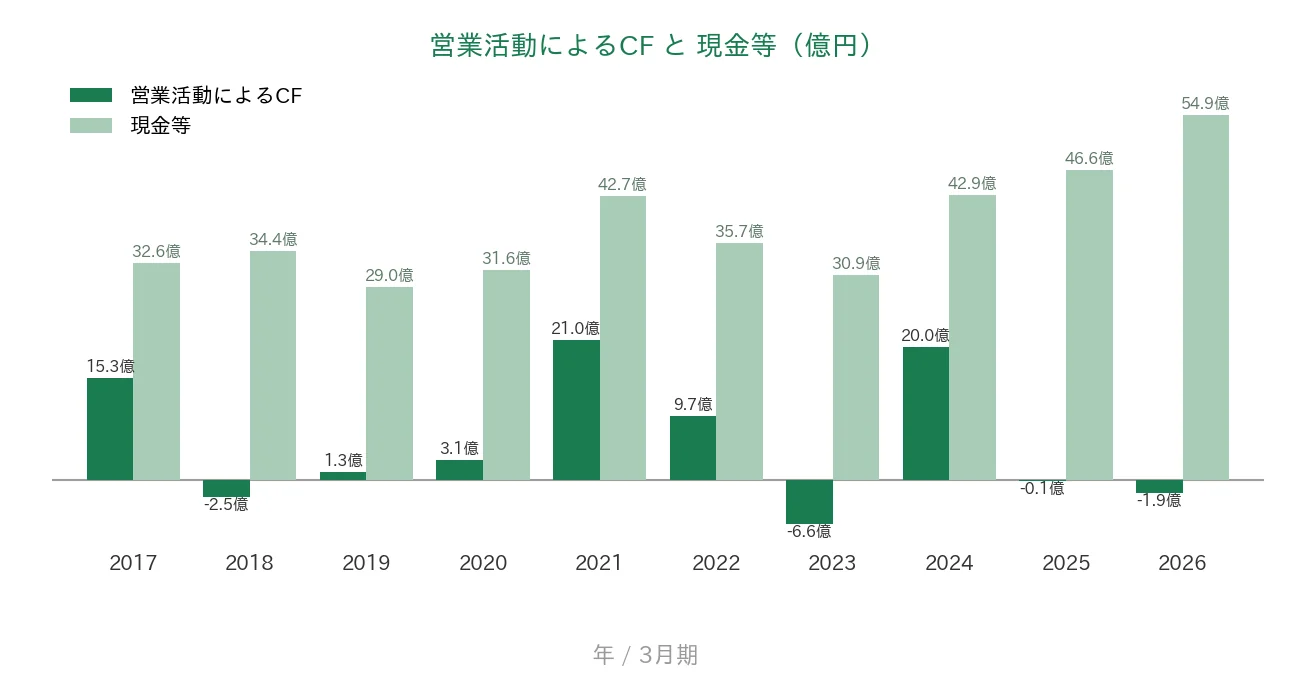

| 営業活動によるCF | 過去10年すべてプラス | マイナスの年あり(2018・2023・2025・2026年3月期) | - |

| 現金等 | 増加傾向 | 32.6億円→54.9億円(過去10年で約1.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 40.5% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は増収・営業微減益で、純利益は前期比1.1%増でした。8指標のうち7つをクリア。営業活動によるCFは、過去10年でマイナスの年があり(手形の廃止にともなう仕入債務の減少や、売上債権の増加など運転資本の変動が主因)、基準に届きませんでした。金額は億円未満を切り捨てて表示しています(売上高は整数、現金等・営業CFは小数第1位まで)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の131億円から、2026年3月期は269億円へと、過去10年で約2.1倍に増えました。国内のM&Aや海外展開を進め、解体需要を取り込んできた結果です。2027年3月期は285億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、おおむね8%前後で安定しています。2024年3月期は10.0%まで高まり、2026年3月期は8.4%でした。桃モアイ基準の5%を安定して上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の100.81円から2026年3月期は185.27円へと、過去10年で約1.8倍に増えました。ピークは2024年3月期の235.07円です。その後は2025年3月期183.46円・2026年3月期185.27円とやや落ち着いていますが、単年で30%を超える急落はなく、長期では右肩上がりです。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね20%台で推移していましたが、2024年3月期の大幅増配を受けて近年は40%前後まで上がりました。直近の2026年3月期は40.5%で、桃モアイ基準の50%以下を満たしています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年でプラスの年が多いものの、2018・2023・2025・2026年3月期にマイナスとなりました。直近2期もマイナスでした。理由は「投資の留意点」でくわしく説明します。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の32.6億円から2026年3月期は54.9億円へと、過去10年で約1.7倍に増えています。手元資金は着実に積み上がっています。

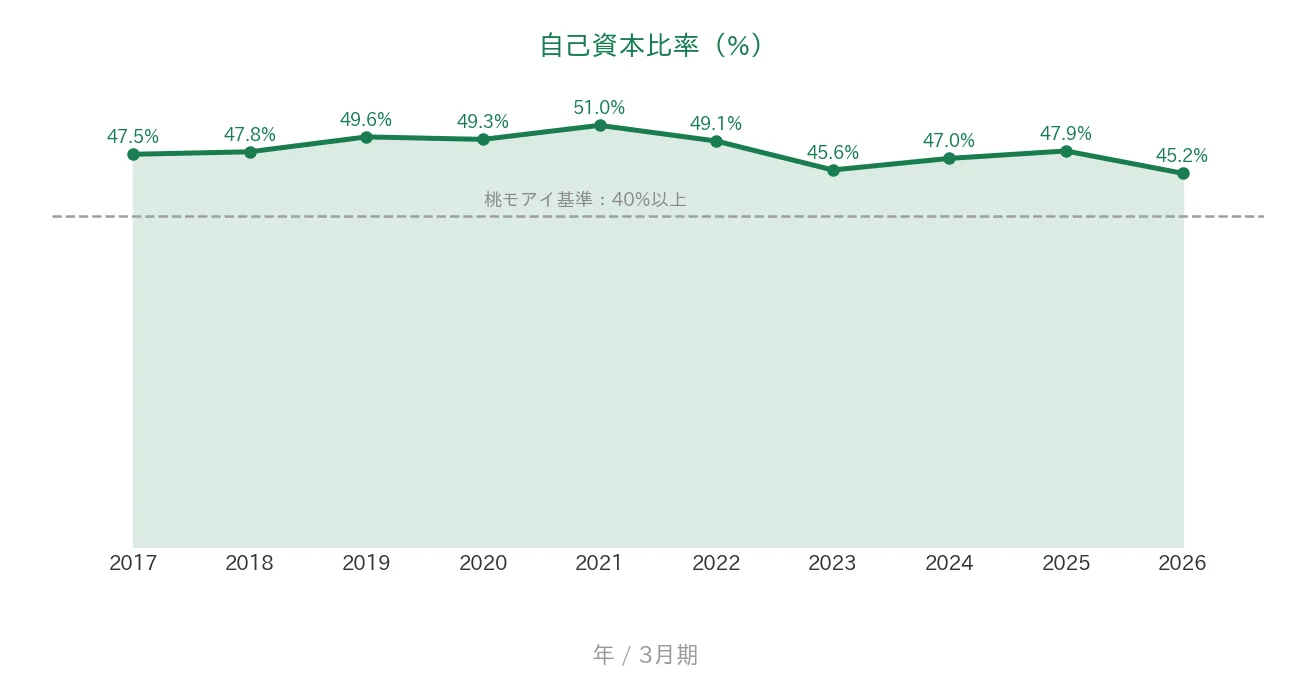

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね45〜51%台で推移し、2026年3月期は45.2%でした。前期の47.9%から少し下がりましたが、これは本社建替えや営業所の整備に向けた土地・建物の取得と、その借入が増えたためです。自己資本の額自体は172億円から180億円へと増えています。桃モアイ基準の40%以上を安定して上回る健全な水準です。

注目ポイント

解体アタッチメントで国内シェアNo.1

オカダアイヨンの最大の強みは、主力の解体アタッチメントで国内シェアNo.1を持つことです。大割機53%・鉄骨カッター57%など主要機種で高いシェアを占め、圧砕機の国内シェアは約49.9%です。日本では築40年を超える建物が増え、火力発電所・製鉄所・化学プラントなどの大規模な解体も進んでいます。こうした解体需要は中長期で底堅く、会社の追い風になると見込まれます。

16年連続増配と累進的配当

会社は増配を続ける累進的配当と、配当性向30%以上を目標に掲げ、2026年3月期で16年連続増配となりました。とくに2024年3月期に38円から70円へ大きく増配し、以降も74円・75円と積み増しています。2027年3月期は中間配当を新設して年2回配当とし、年間76円の予想です。

安定した財務と新中期経営計画「Onyx」

財務の健全性も特徴です。自己資本比率は45.2%、営業利益率は8.4%と安定しています。会社は2026年度から始まった新中期経営計画「Onyx」で、利益の質・成長の再現性・資本効率を重視する方針を掲げました。在庫の適正化で本業の現金を生み出す力を高め、ROE(自己資本利益率)の改善を目指します。長期目標(新VISION30)では、2031年3月期に売上400億円・営業利益40〜50億円を掲げています(2026年5月20日公表の決算・新中期経営計画「Onyx」説明資料 p.23)。

いっぽうで、本業で稼いだ現金の動き(営業CF)や海外の収益性には、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、本業で稼いだ現金(営業CF)が過去10年でマイナスの年がある点です。営業CFは2018・2023・2025・2026年3月期にマイナスとなり、直近は2025年3月期が△0.1億円、2026年3月期が△1.9億円でした。これは赤字ではなく、手形の廃止にともなう仕入債務の減少や、在庫・売上債権の増加など運転資本の変動が主な理由です。会社自身も「在庫水準の高止まり」を現金を生み出す力の課題と認識し、Onyxで在庫の適正化を進める方針です。利益はしっかり出ているため過度な心配は不要ですが、本業の現金が安定してプラスに戻るかは確認しておきたい点です。

第二に、海外(とくに北米)の収益性にばらつきがある点です。海外売上比率は約23%で、北米が中心です。2026年3月期は、北米でのレンタル機の評価減や米国の関税の影響などにより、海外セグメントの利益が前年比19.8%減となりました。海外は為替・関税・現地の市況の影響を受けやすく、業績の振れにつながる点に注意が必要です。会社は北米事業の立て直しを新中期計画の重点に据えています。

第三に、転換社債による株式の希薄化と、係争中の訴訟がある点です。会社は2026年3月期に転換社債型新株予約権付社債(15億円)を発行しました。将来この社債が株式に転換されると、1株あたりの利益が薄まる可能性があります(希薄化を反映した潜在株式調整後EPSは178.38円で、通常のEPS185.27円より低い水準です)。また林業機械「ハイブリッドバケット」の一部仕様をめぐり、松本システムエンジニアリングから特許侵害訴訟を提起されています。一審(東京地裁・2024年10月)では原告の請求が棄却されましたが、会社は影響額を合理的に見積ることは困難と開示しています(2026年3月期 決算短信時点)。今後の審理の動向は確認しておきたい点です。

まとめ

オカダアイヨン(6294)は、2026年3月期で16年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 解体アタッチメントで国内シェアNo.1(大割機53%・圧砕機約49.9%)

✅ 2011年以来の16年連続増配(累進的配当・配当性向30%以上目標)

✅ 営業利益率8.4%・自己資本比率45.2%と安定した財務

【留意点】

・営業CFは過去10年でマイナスの年あり(手形廃止・運転資本の変動が主因)

・海外(北米)の収益性にばらつき(関税・レンタル機評価減で海外利益は前期比19.8%減)

・転換社債による株式の希薄化と、係争中の特許侵害訴訟

配当権利確定は3月で、2027年3月期から9月・3月の年2回となる見込みです。国内シェアNo.1と連続増配の安定感が魅力で、本業の現金(営業CF)の改善が今後の焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(1938年創業・1960年設立・東証プライム、解体アタッチメントを主力とする建設機械事業、国内約77%・海外約23%の売上構成、解体アタッチメントの国内シェアNo.1〔大割機53%・鉄骨カッター57%・小割機44%・油圧ブレーカ13%、圧砕機約49.9%〕、新中期経営計画「Onyx」〔2026〜2028年度〕、新VISION30の2031年3月期目標〔売上400億円・営業利益40〜50億円〕、累進的配当・配当性向30%以上目標、2027年3月期からの中間配当新設・年2回化、株式分割は過去10年内になし)は、オカダアイヨンの2026年3月期 決算短信〔日本基準・連結〕・2026年3月期決算および新中期経営計画「Onyx」説明資料、および会社公式サイトのIR情報に基づきます。海外セグメント利益の前期比、転換社債型新株予約権付社債15億円、特許侵害訴訟は2026年3月期 決算短信に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき、配当性向は2026年3月期の年間配当75円÷EPS185.27円で約40.5%です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。