最終更新日:2026年6月26日

17年連続増配・道路や住まいの「安全・安心」を支える完成品メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、積水樹脂(証券コード:4212)を私独自の8指標で分析しました。

結論から言うと、積水樹脂は8つのうち5つをクリアでした。売上高・営業利益率・自己資本比率・営業活動によるCF・連続増配の5つは基準を満たしています。一方、EPS・現金等・配当性向の3つは基準に届きませんでした。いずれも近年の積極的な成長投資やM&A(買収)が主な理由で、本業の不振によるものではありません。積水樹脂は2026年3月期で17年連続増配となり、売上高は直近2期連続で過去最高を更新、自己資本比率は69%超と財務の土台はしっかりしています。

📊 株価・利回りの基準日:2026年6月25日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

積水樹脂とはどんな会社?

積水樹脂は、「社会の景色に、安全と心地よさを。」を掲げる完成品メーカーです。化学セクターに分類されますが、原材料や中間材ではなく、社会インフラや暮らしの中で実際に使われる完成品・ソリューションを提供している点が特徴です。原料には樹脂のほか金属(鉄・非鉄)なども使い、要素技術を組み合わせて付加価値を生み出しています。

事業は大きく2つに分かれます。公共分野は、道路の防音壁、交通安全製品(標識・標示、防護柵、道路鋲)、スポーツ用の人工芝などを手がけ、「安全・安心で美しいみち、まちづくり」を担っています。民間分野は、住宅まわりのメッシュフェンスやめかくし塀といった外構製品が柱で、ほかに物流・農業向けの梱包バンドやフィルム、自動梱包機、農業資材などを扱います。2026年3月期の売上高は、公共分野が約416億円、民間分野が約365億円で、公共分野がやや上回ります(決算説明資料)。

2026年3月期は、売上高781億円(前期比5.3%増)、営業利益56億円(同13.4%増)、経常利益62億円、当期純利益39億円と増収増益でした。売上高は2025年3月期に続き2期連続で過去最高を更新しています。背景には、2023年12月にグループ入りした外構フェンスのエクスタイル、2024年1月の独WEMASグループ(仮設型の道路保安用品)、2024年12月の理研興業(防雪・防風製品)といったM&Aがあり、これらが売上を押し上げています。

2027年3月期(会社予想)は、売上高840億円(前期比7.5%増)、営業利益63億円、経常利益65億円、当期純利益44億円を見込み、増収増益を計画しています。中長期では「積水樹脂グループビジョン2030」として、2030年3月期に売上高1,000億円以上・営業利益130億円以上・ROE8%以上を目標に掲げ、騒音低減(防音)、防災・減災、自動運転に対応した路車間連携、RFIDソリューション、フィルム型ペロブスカイト太陽電池などを成長の柱に育てようとしています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学(道路安全・防音・外構などの完成品メーカー)

決算月:3月

連続増配:17年(2026年3月期時点)

株価:2,523円(2026年6月25日時点)

予想配当利回り:3.25%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

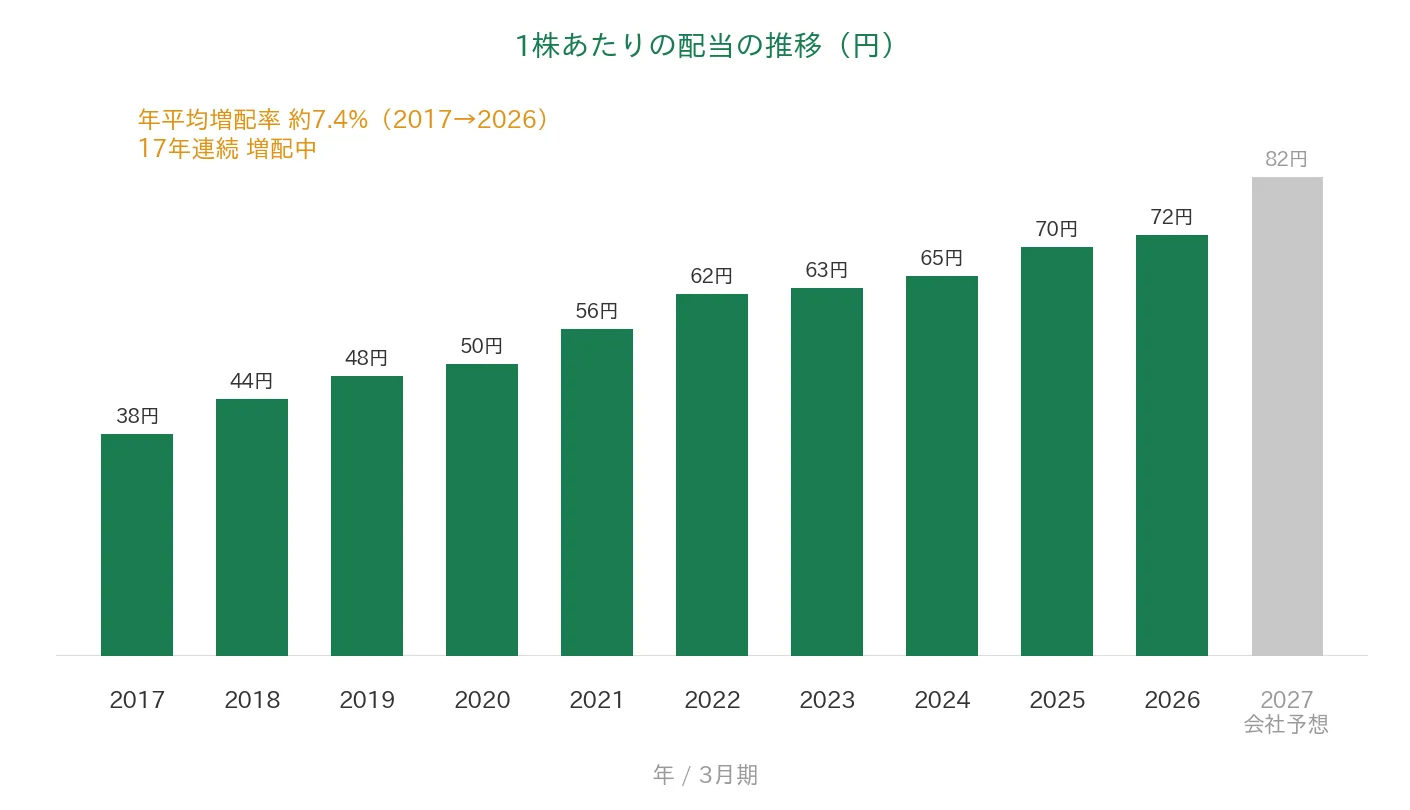

積水樹脂は、2026年3月期で17年連続増配となりました。年間配当は2026年3月期の実績が72円(中間36円+期末36円)です。2027年3月期の会社予想は、前期から10円増やして年間82円(中間46円+期末36円)で、達成すれば18期連続増配です。会社は「累進配当(減配せず、配当を維持または増やす方針)」と「連結配当性向40%以上」を配当方針に掲げており、2027年3月期は増配分を中間配当に上乗せして早めに株主へ還元する考えを示しています。

| 項目 | 内容 |

|---|---|

| 株価 | 2,523円(2026年6月25日時点) |

| 予想配当利回り | 3.25%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 17年(2026年3月期時点) |

| 配当性向 | 55.2%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月25日時点)、配当は2026年3月期 決算短信および2027年3月期の配当予想。予想配当利回りは2027年3月期の会社予想配当(年間82円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当72円÷EPS130.51円)です。なお2027年3月期の予想配当性向は55.8%(予想配当82円÷会社予想EPS146.83円)です。この表は株価・配当の概要をまとめた参考値で、8指標の判定(✅/-)は後述の「8指標分析の結果」でご確認ください。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の38円から2026年3月期は72円へと、9期で年平均(年率換算)約7.4%のペースで増配しています。2027年3月期は82円の会社予想で、達成すれば18期連続増配です。

8指標分析の結果

ここからは、積水樹脂を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 積水樹脂 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 678億円→781億円(過去10年で約1.15倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 148.0円→130.5円(過去10年で減少・ピークは2022年184.2円) | - |

| 営業利益率 | 5%以上 | 7.3% | ✅ |

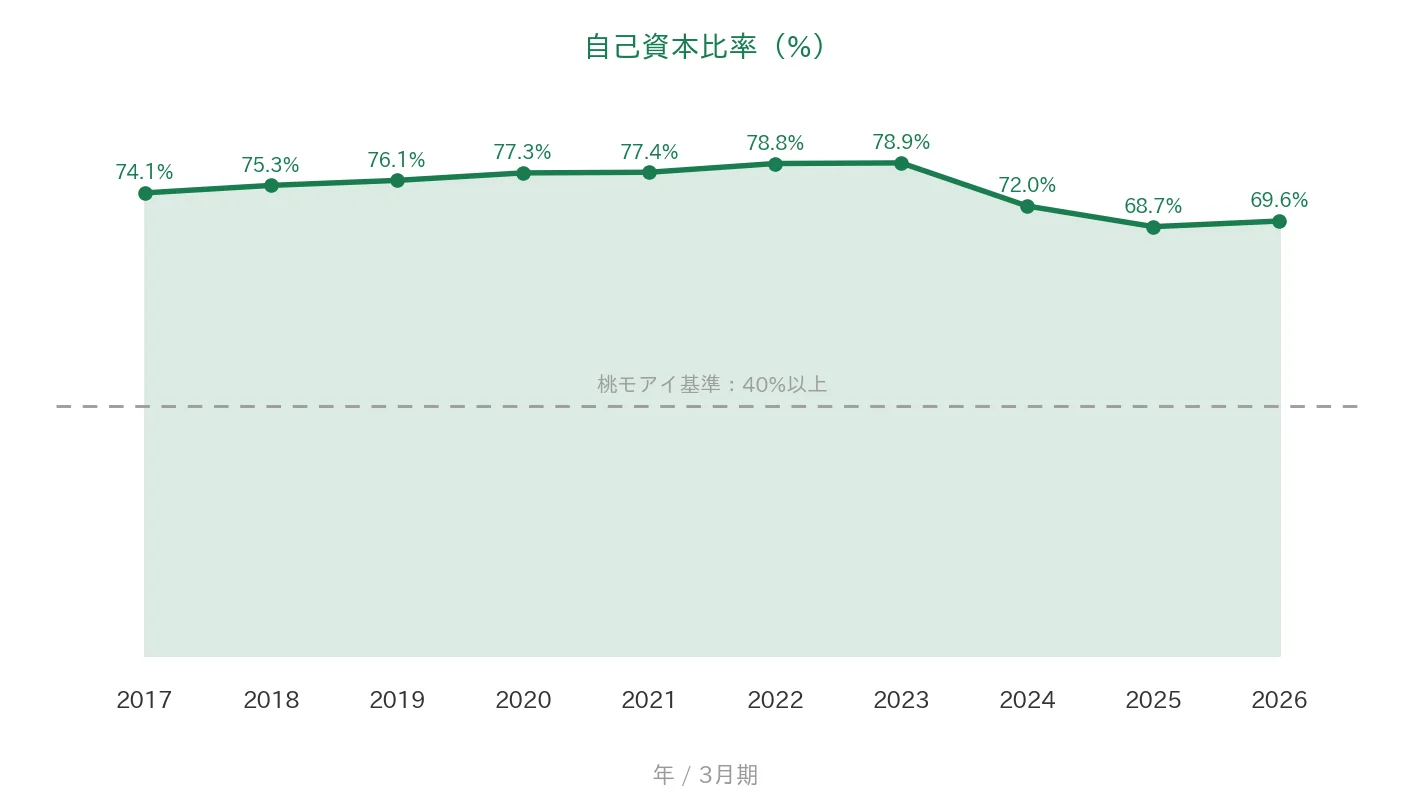

| 自己資本比率 | 40%以上 | 69.6% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(11〜96億円) | ✅ |

| 現金等 | 増加傾向 | 329億円→153億円(過去10年で減少) | - |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 55.2% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は増収増益(売上高+5.3%・営業利益+13.4%・当期純利益+12.2%)でした。積水樹脂は8指標のうち5つをクリアしました。EPSは過去10年で安定した右肩上がりとは言いにくく(桃モアイ基準は「ピークが最古の1.5倍以上」かつ「単年▲30%超の急落なし」。積水樹脂は2022年3月期の184.2円をピークに2025年3月期は112.1円まで下げ、2026年3月期は130.5円で、最新が最古を下回るため未達)、現金等はM&A(買収)に現預金を充てたため、配当性向(55.2%)はEPSが下がるなかで増配を続けたため、それぞれ基準に届きませんでした。なお近年の純利益・EPSは、M&Aに伴うのれん償却額の増加や成長投資の先行の影響を受けています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

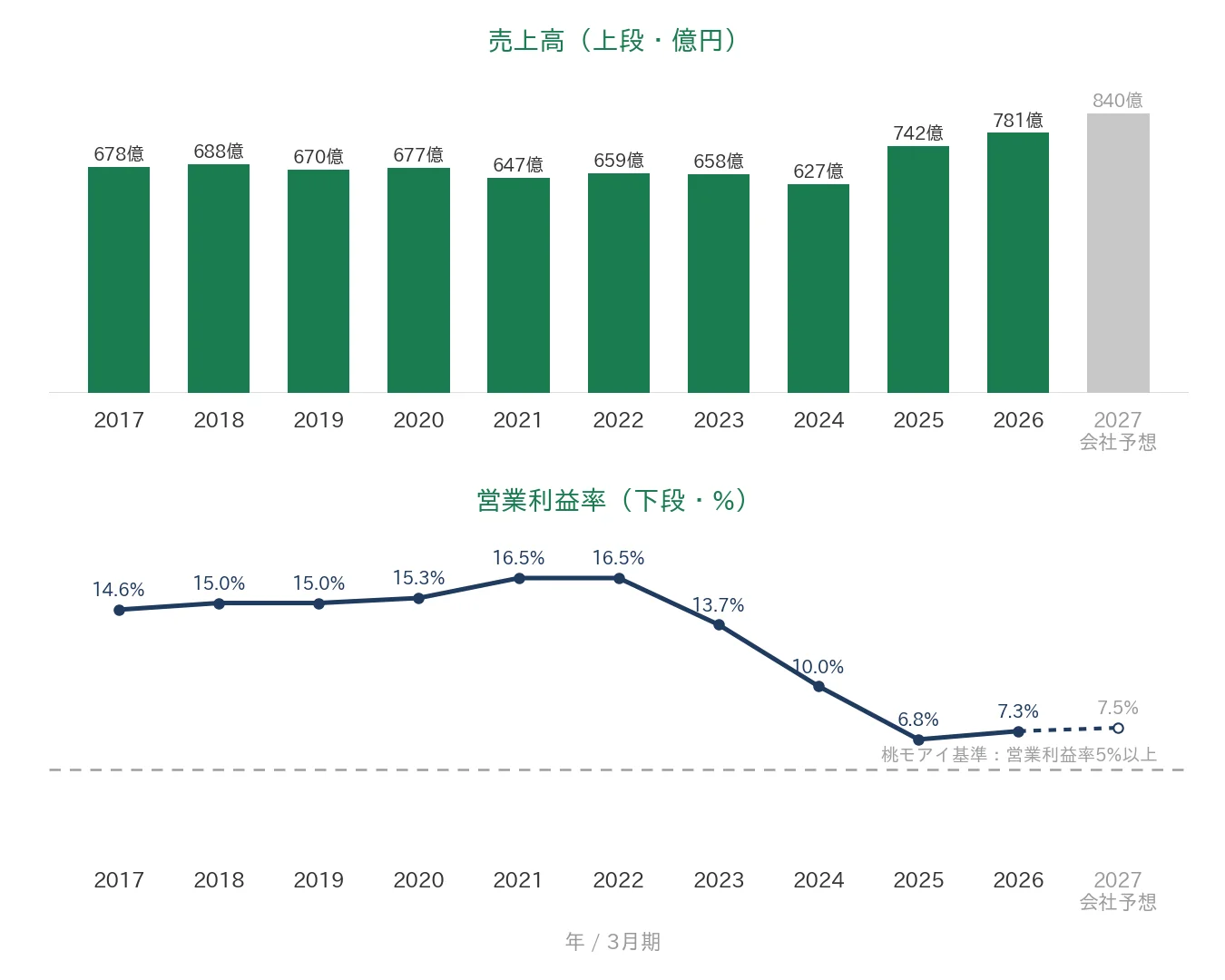

売上高と営業利益率

売上高は2017年3月期の678億円から、2026年3月期は781億円へと、過去10年で約1.15倍に増えています。2021〜2024年3月期は660億円前後で横ばいの時期もありましたが、2025年3月期以降はM&Aを取り込んで大きく伸び、2期連続で過去最高を更新しました。一方、営業利益率(売上に対する本業のもうけの割合)は2026年3月期で7.3%です。桃モアイ基準の5%は上回っているものの、2022年3月期の16.5%からは大きく低下しています。これは利益率が相対的に低めの買収先を取り込んだことや、人的資本・新技術への成長投資、のれん償却額の増加が重なったためです。なお2027年3月期は7.5%の見込みです。

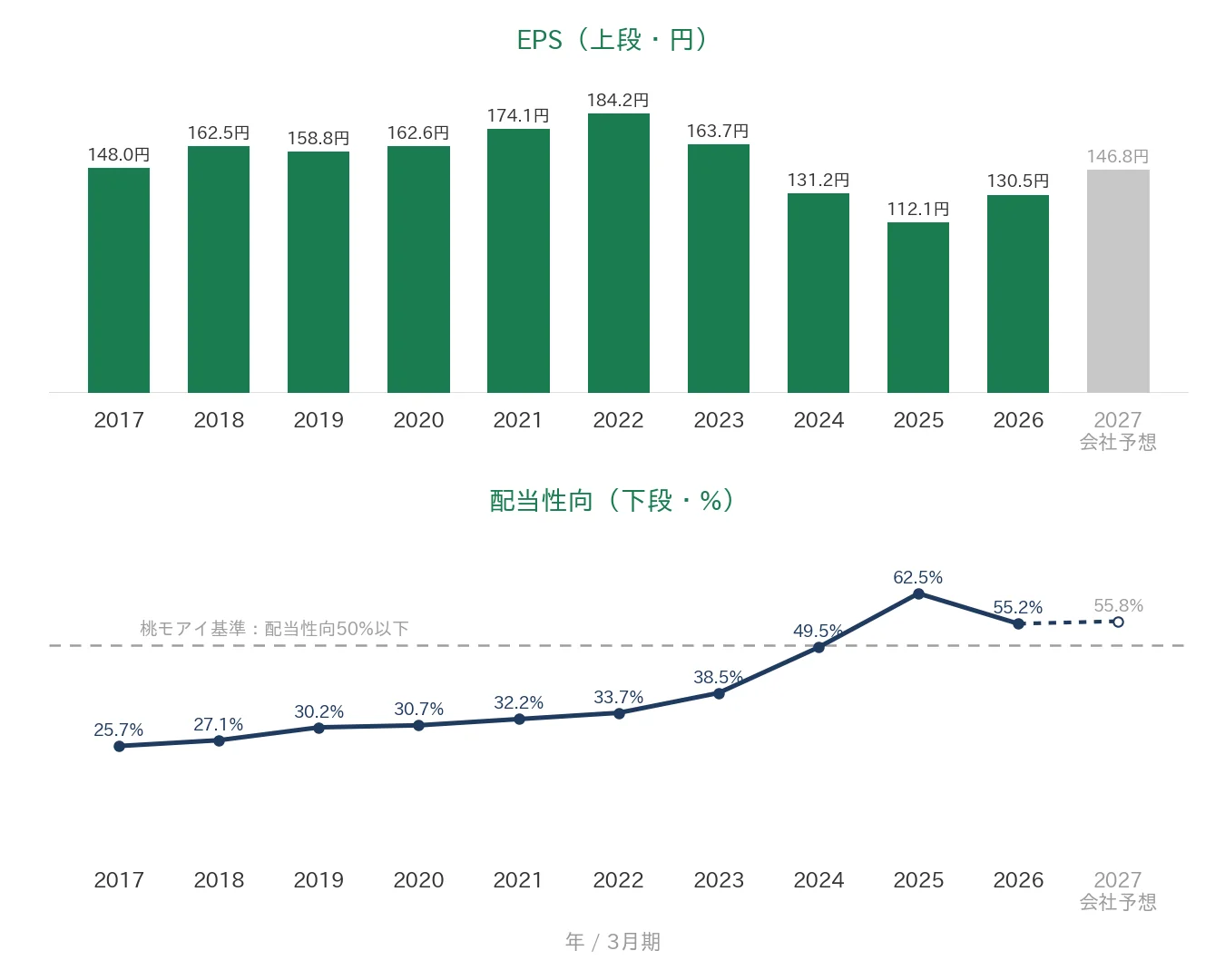

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の148.0円から2022年3月期に184.2円のピークをつけたあと、2025年3月期は112.1円まで低下し、2026年3月期は130.5円(正確には130.51円)へ回復しました。長期でみると安定した右肩上がりとは言いにくく、最新の130.5円は最古の148.0円を下回っているため、私の8指標では「-(未達)」としています。本業の営業利益は2026年3月期に前期比13.4%増えていますが、M&Aに伴うのれん償却や成長投資の先行が最終的な利益(純利益・EPS)を押し下げた形です。配当性向(利益のうち配当に回す割合)は、2022年3月期までは20〜30%台で推移していましたが、2023年3月期38.5%・2024年3月期49.5%と段階的に切り上がり、EPSが下がるなかでも増配を続けた2025年3月期は62.5%、2026年3月期は55.2%と基準の50%を上回りました。なお2027年3月期の予想配当性向は55.8%の見込みです。

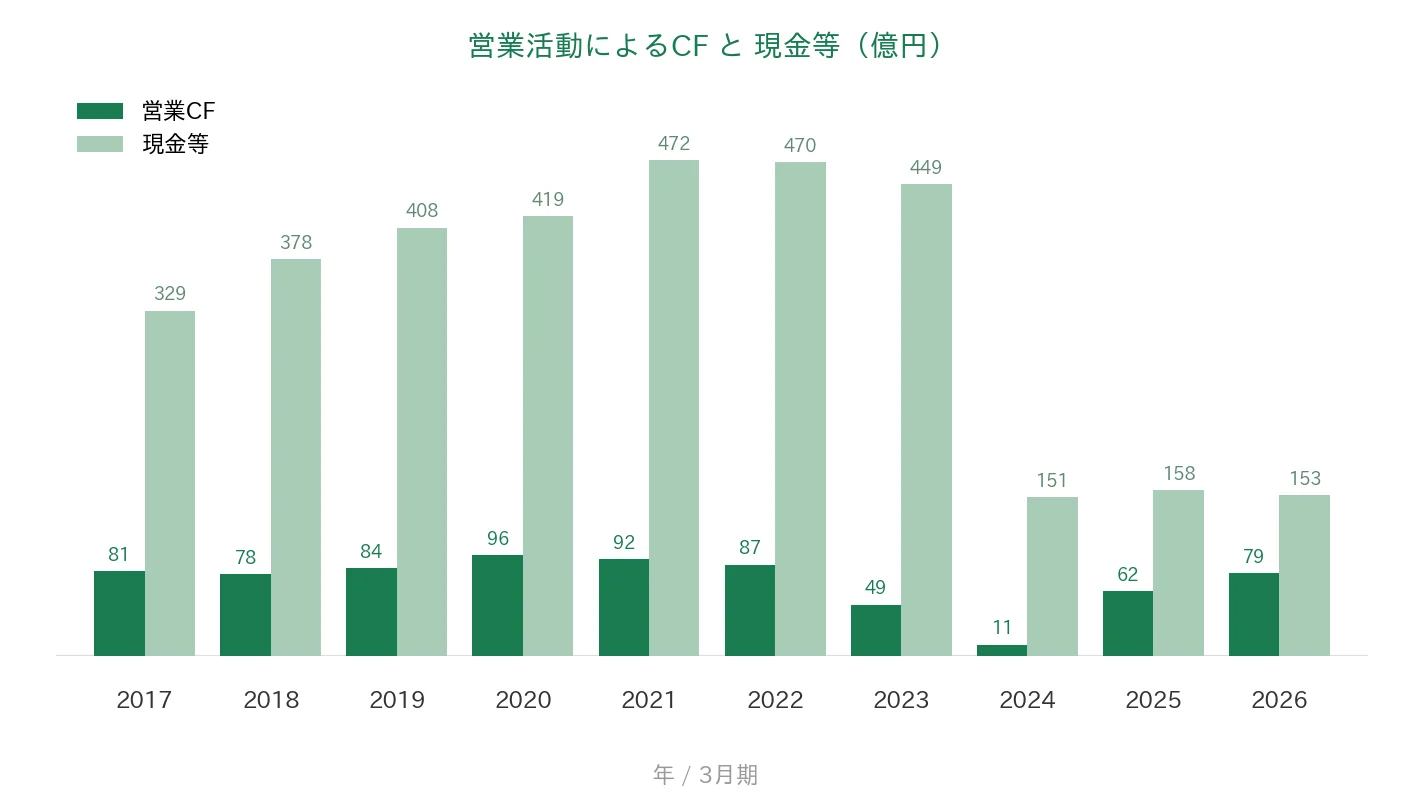

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラス(11〜96億円)を確保しています。2024年3月期は11億円まで下がりましたが、本業で現金を稼げない期はありませんでした。一方、現金等(決算書の「現金及び現金同等物」)は、2017年3月期の329億円から2026年3月期は153億円へと減っています(過去10年では151億〜472億円の範囲で動き、直近の2026年3月末は153億円)。これは本業の不振ではなく、エクスタイル・WEMAS・理研興業のM&A(買収)に現預金を充てたことが主因です。総資産・純資産はむしろ増えており、自己資本比率も高水準を保っています。なお手元資金には、現金以外に長期性預金などの換金性の高い資産も含まれています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して70%前後で推移し、2026年3月期は69.6%でした。M&Aや成長投資で2022〜2023年3月期の79%前後からはやや低下しましたが、桃モアイ基準の40%を大きく上回る、余裕のある財務状態です。買収や成長投資に資金を充てながらも、財務の健全性は高い水準を保っています。

注目ポイント

2026年3月期で17年連続増配、累進配当で2027年3月期は+10円の増配計画

積水樹脂は2026年3月期で17年連続増配となりました。1株あたりの配当は2017年3月期の38円から2026年3月期は72円へと、9期で年平均約7.4%のペースで増えています。2027年3月期は前期から10円増やした82円の会社予想で、達成すれば18期連続増配です。会社は累進配当・連結配当性向40%以上を方針に掲げ、安定した株主還元を続ける姿勢を示しています。

道路や住まいの「安全・安心」を支える完成品メーカー

積水樹脂は、道路の防音壁や交通安全製品(標識・防護柵・道路鋲・人工芝など)の公共分野と、住宅まわりのフェンス・めかくし塀や物流・農業向け製品の民間分野を手がける完成品メーカーです。化学セクターに分類されますが、原材料ではなく実際に使われる完成品・ソリューションを提供している点が特徴で、公共分野から民間分野まで幅広い事業基盤を持つことが業績の安定にもつながっています。

自己資本比率69.6%・営業CFは過去10年すべてプラスと財務は堅い

売上高は2期連続で過去最高を更新し、自己資本比率は69.6%、営業活動によるCFは過去10年すべてプラスと、財務の土台はしっかりしています。一方でEPS(1株あたりの利益)は過去10年で安定した右肩上がりとは言いにくく、現金等も買収に充てたため減少しています。具体的な数値は前のグラフのとおりです。

今後の見どころ:利益率・EPSの回復とM&Aシナジー

積水樹脂は近年、人的資本・新技術への投資やM&Aを先行させており、その分だけ営業利益率は7%台、ROE(自己資本に対する利益の割合)は2026年3月期で4.1%と、かつての水準や会社目標(ROE8%以上)を下回っています。会社はこれらを「成長投資の収穫期」と位置づけ、買収先とのシナジーや成長重点事業の伸長で利益を回復・拡大させる計画です。投資の先行による利益率・EPSの動きとあわせて、確認しておきたい点を次の「投資の留意点」で説明します。

投資の留意点

8指標のうち5つはクリアしていますが、確認しておきたい点が3つあります。

第一に、EPS(1株あたりの利益)が過去10年で安定した右肩上がりとは言いにくい点です。EPSは2022年3月期の184.2円をピークに、2025年3月期は112.1円まで低下し、2026年3月期は130.5円へ回復しました。最新の130.5円は最古(2017年3月期)の148.0円を下回っており、桃モアイ基準の「ピークが最古の1.5倍以上」「単年▲30%超の急落なし」のうち前者を満たさないため、判定は「-」としています。本業の営業利益は2026年3月期に前期比13.4%増えていますが、M&Aに伴うのれん償却や成長投資の先行が最終的な利益を押し下げています。今後はビジョン2030(売上1,000億円・営業利益130億円)に向けて、利益の回復が伴うかが鍵になります。

第二に、現金等が過去10年で減少している点です。現金等は2017年3月期の329億円から2026年3月期は153億円へと減りました。これは本業の不振ではなく、エクスタイル・WEMAS・理研興業のM&A(買収)に現預金を充てたためです。総資産・純資産はむしろ増えており、自己資本比率も69.6%と高水準を保っています。手元資金には現金以外の長期性預金など換金性の高い資産も含まれますが、買収を続けるなかで手元資金と投資のバランスは引き続き見ておきたい点です。

第三に、配当性向が基準(50%)を上回っている点です。2026年3月期の配当性向は55.2%で、桃モアイ基準の50%以下を超えています。これはEPSが2022年以降低下するなかでも増配を続けたためで、2027年3月期も予想ベースで55.8%と高めです。会社は累進配当・連結配当性向40%以上を方針とし、減配しない姿勢を示していますが、今後も増配を続けるには配当の原資となるEPSの回復・成長が伴うかが鍵になります。

まとめ

積水樹脂は、道路や住まいの「安全・安心」を支える完成品メーカーで、2026年3月期で17年連続増配となった連続増配株です。売上高は2期連続で過去最高を更新し、自己資本比率は69%超、営業活動によるCFは過去10年すべてプラスと財務の土台はしっかりしています。一方でEPSは過去10年で安定した右肩上がりとは言いにくく、私独自の8指標では8つのうち5つをクリア、EPS・現金等・配当性向の3つは成長投資やM&Aなどの理由で基準に届きませんでした。

【強み】

✅ 2026年3月期で17年連続増配、累進配当で2027年3月期は+10円の年間82円を計画(達成すれば18期連続)。年平均増配率は約7.4%(2017→2026)

✅ 自己資本比率69.6%・営業活動によるCFは過去10年すべてプラスと、財務の土台は堅い

✅ 売上高は2期連続で過去最高を更新(678億円→781億円、2027年予想840億円)、2026年3月期の営業利益は前期比13.4%増

【留意点】

・EPSは過去10年で安定した右肩上がりとは言いにくい(2022年184.2円→2025年112.1円→2026年130.5円)。M&Aに伴うのれん償却・成長投資の先行が主な理由

・現金等は過去10年で減少(329億円→153億円)。エクスタイル・WEMAS・理研興業のM&A(買収)に現預金を充てたため

・配当性向は実績55.2%で基準50%超。2027年予想も55.8%と高めで、増配の継続にはEPSの回復が前提

9月・3月に配当権利が確定する銘柄です。財務の土台が堅く17年連続増配を続ける一方、成長投資の先行による利益率・EPSの動きには注意が必要な1社です。今後はM&Aシナジーや成長重点事業による利益の回復、累進配当のもとでの増配の継続を確認していきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・セグメント別売上高・M&A(エクスタイル〔2023年12月〕・独WEMASグループ〔2024年1月〕・理研興業〔2024年12月〕のグループ化)・配当方針(累進配当・連結配当性向40%以上)・経営計画(ビジョン2030=2030年3月期に売上高1,000億円以上・営業利益130億円以上・ROE8%以上)・成長重点事業・2027年3月期の配当予想(年間82円・中間46円+期末36円)・ROE4.1%などは、積水樹脂の2026年3月期 決算短信・2026年3月期決算および成長戦略説明資料(いずれも2026年5月13日)の公表値に基づきます。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等の過去10年の推移はIRBANKのデータをもとにしています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。