最終更新日:2026年7月8日

14年連続増配・営業利益率17%の高収益な化粧品メーカー(8つの指標のうち6つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「なめらか本舗」「南天のど飴」「眠眠打破」——ドラッグストアやコンビニで見かけるこれらの商品が、じつは同じ会社から生まれていることをご存じでしょうか。それがノエビアホールディングスです。

今回は9月に配当権利が確定する連続増配株の1社、ノエビアホールディングス(証券コード:4928)を私独自の8指標で分析しました。

結論から言うと、ノエビアホールディングスは8つの指標のうち6つをクリアでした(現金等と配当性向が基準に届きませんでした)。2025年9月期で14年連続増配となっています。営業利益率17.1%・自己資本比率70.3%と収益性と財務は非常に高い水準です。一方で、配当性向の高さや、手元資金(現金等)には確認しておきたい点があります。

📊 株価・利回りの基準日:2026年7月7日時点の値です

📊 財務指標は2025年9月期(実績)の数値を使用しています

ノエビアホールディングスとはどんな会社?

ノエビアホールディングスは、化粧品を中核に、医薬・食品、アパレルや航空関連などを手がける持株会社です。1964年に創業し、2011年3月に持株会社体制へ移行、現在は東証プライム市場に上場しています。本社は神戸市にあります。

売上の内訳を事業別にみると、化粧品事業が約79%、医薬・食品事業が約18%、その他の事業(アパレル・航空関連など)が約3%です(2026年9月期中間期。四捨五入のため合計は100%になりません。同期決算説明資料)。化粧品は、対面でカウンセリングする「NOEVIR(ノエビア)」を軸に、ドラッグストアなどで買えるセルフ化粧品「なめらか本舗」「excel(エクセル)」「NOV(ノブ)」「毛穴パテ職人」なども展開しています。医薬・食品では「南天のど飴」「眠眠打破」などが知られています。

強みは、化粧品を中心とした高い収益性と、全国に広がる販売網です。カウンセリング化粧品の販売拠点「ノエビア ビューティスタジオ」は全国に約2,000店、エステサロン「ノエビア サロン ド スペチアーレ」は全国10店を展開しています(2026年9月期中間期 決算説明資料)。

会社は中長期の戦略テーマに「グループ各事業の持続可能な経営による節度ある成長の実現」を掲げ、売上高・営業利益・ROE(自己資本利益率)を重要な経営指標としています。株主還元では、企業価値の最大化と収益性の向上による継続的・安定的な株主還元を方針としています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学

決算月:9月

連続増配:14年(2025年9月期時点)

株価:4,560円(2026年7月7日時点)

予想配当利回り:5.04%(2026年9月期 会社予想ベース)

配当権利確定:9月(年1回)

配当情報

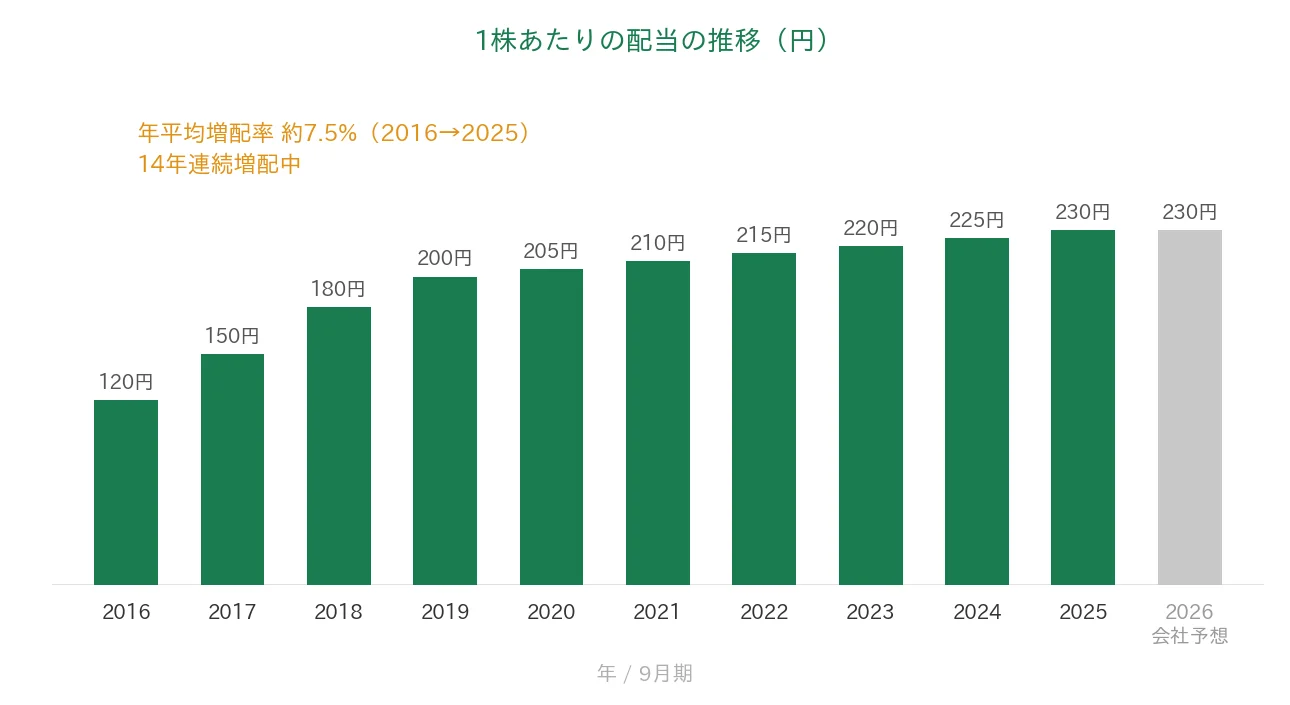

ノエビアホールディングスは2012年9月期以降、減配をはさまずに増配を続けており、2025年9月期で14年連続増配となりました(会社も「14期連続増配」と開示しています)。年間配当は2025年9月期の実績が230円でした。2026年9月期の会社予想は230円で、前期と同額の据え置き(増配なし)の見込みです。配当は期末のみの年1回です。

| 項目 | 内容 |

|---|---|

| 株価 | 4,560円(2026年7月7日時点) |

| 予想配当利回り | 5.04%(2026年9月期 会社予想ベース) |

| 連続増配年数 | 14年(2025年9月期時点) |

| 配当性向 | 97.8%(2025年9月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月7日時点)、配当は2026年9月期 決算短信。予想配当利回りは2026年9月期の会社予想配当230円÷株価4,560円で約5.04%です。株価変動により利回りは変わります。配当性向は2025年9月期の実績で、年間配当230円÷EPS235.10円で約97.8%です。連続増配年数は2012年9月期以降の連続増配に基づき、2025年9月期で14年連続として数えています(会社開示は「期」表記で「14期連続増配」)。なお連続増配は総配当ベースで数えています。2012年9月期の年間配当40円には記念配当4円を含み、普通配当ベースでは前期(36円)と同水準でした。

いちばん右の薄いグレーの棒は会社予想(2026年9月期)です。

1株あたりの配当は2016年9月期の120円から2025年9月期は230円へと、過去10年で約1.9倍に増えました。減配を一度もはさまず、長く増配を続けている点が特徴です。ただし2026年9月期の会社予想は230円で、前期と同額の据え置き(増配なし)となっており、この点はあとの「投資の留意点」でふれます。

8指標分析の結果

ここからは、ノエビアホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ノエビアHD | 判定 |

|---|---|---|---|

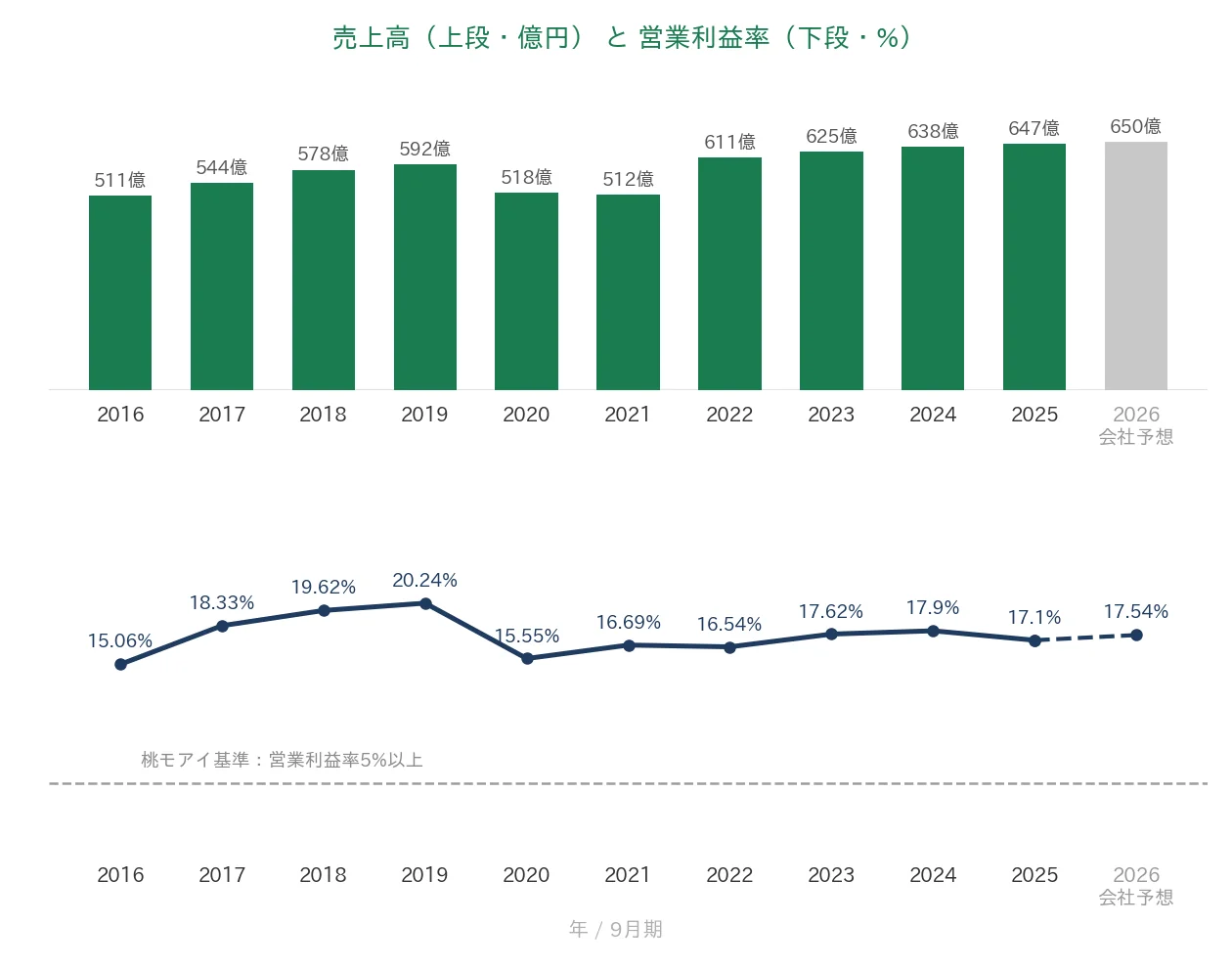

| 売上高 | 増加傾向 | 511億円→647億円(過去10年で約1.3倍) | ✅ |

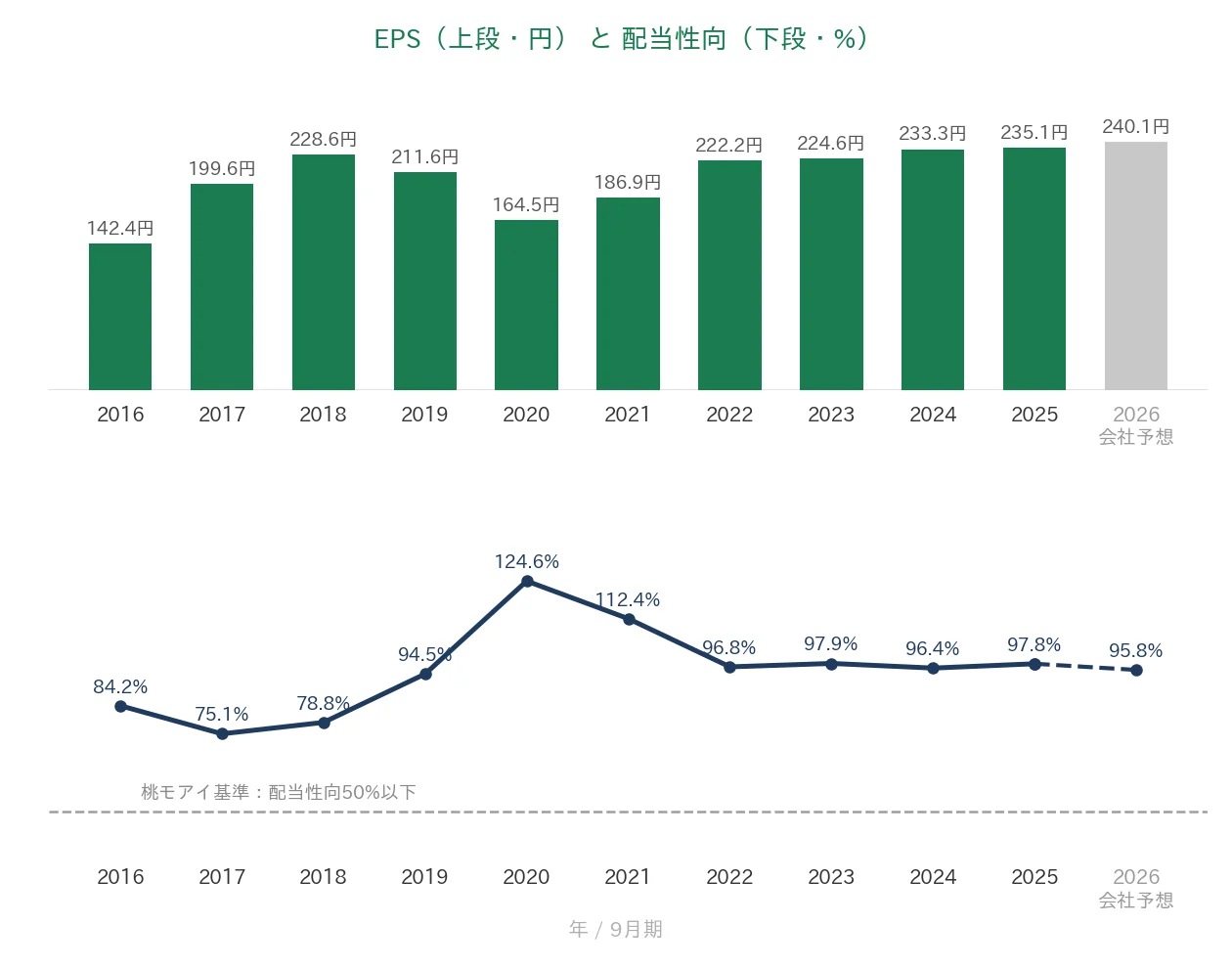

| EPS(1株あたりの利益) | 安定して増加傾向 | 142.42円→235.10円(過去10年で約1.7倍。ピークは2025年9月期235.10円) | ✅ |

| 営業利益率 | 5%以上 | 17.1% | ✅ |

| 自己資本比率 | 40%以上 | 70.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(49〜101億円) | ✅ |

| 現金等 | 増加傾向 | 378億円→267億円(純減。換金性資産を合算しても純減) | - |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 97.8% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年9月期(実績)。IRBANKおよび決算短信のデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年9月期は増収・営業微減益で、EPSは前期比+0.75%でした。8指標のうち6つをクリア。現金等は過去10年で純減し、換金性の高い資産(現金及び預金+有価証券+投資有価証券)を合算しても396億円→297億円と純減のため、基準に届きませんでした。配当性向は97.8%と50%基準を上回るため未達です(利益のほぼ全額を配当に回す高い水準)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年9月期)です。

売上高と営業利益率

売上高は2016年9月期の511億円から、2025年9月期は647億円へと、過去10年で約1.3倍に増えました。2020年9月期は化粧品需要の落ち込みで518億円まで下がりましたが、その後は回復しています。2026年9月期は650億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、過去10年でおおむね15〜20%と高い水準で推移しており、2025年9月期は17.1%でした。桃モアイ基準の5%を大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年9月期の142.42円から2025年9月期は235.10円へと、過去10年で約1.7倍に増えました。ピークは2025年9月期の235.10円です。2020年9月期に164.48円へ下がりましたが、単年で30%を超える急落はなく、長期では右肩上がりです。2026年9月期は240.07円の会社予想です。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね75〜125%と高く推移しており、直近の2025年9月期は97.8%でした。桃モアイ基準の50%以下を大きく上回る高い水準です。

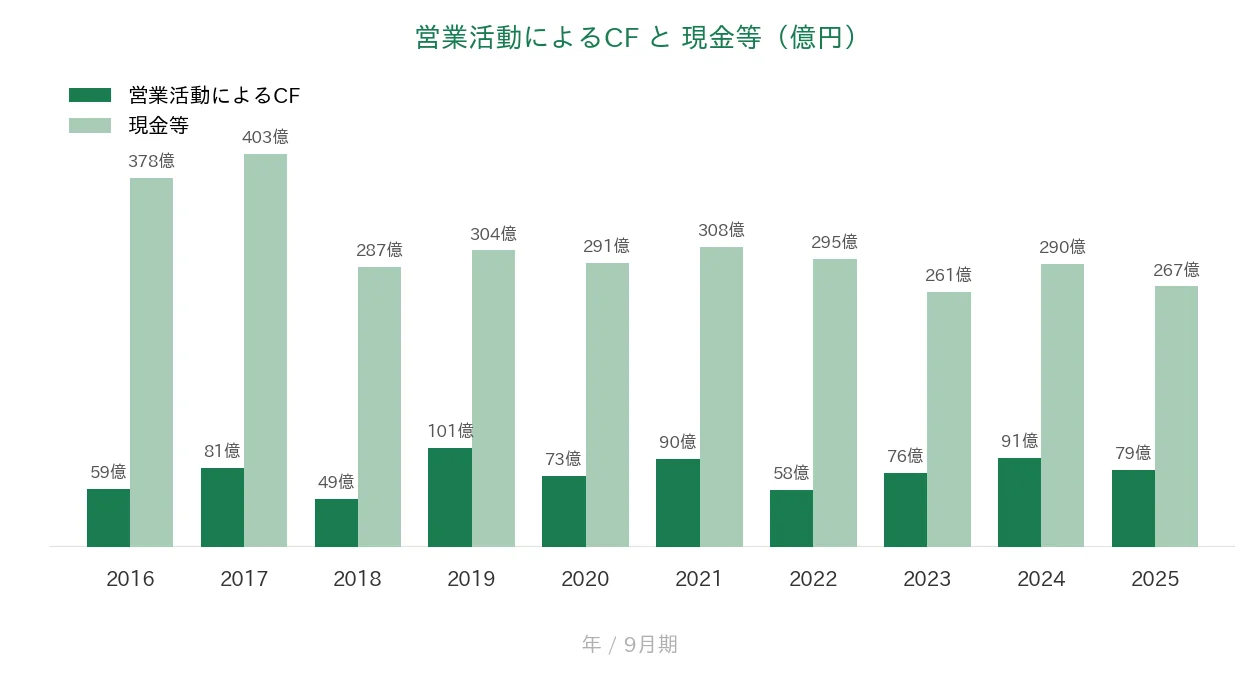

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、49〜101億円の範囲で推移しています。安定して現金を稼げている点は強みです。いっぽう現金等(決算書の「現金及び現金同等物」)は、2016年9月期の378億円から2025年9月期は267億円へと、過去10年で純減しました。この背景は、あとの「投資の留意点」でくわしくふれます。

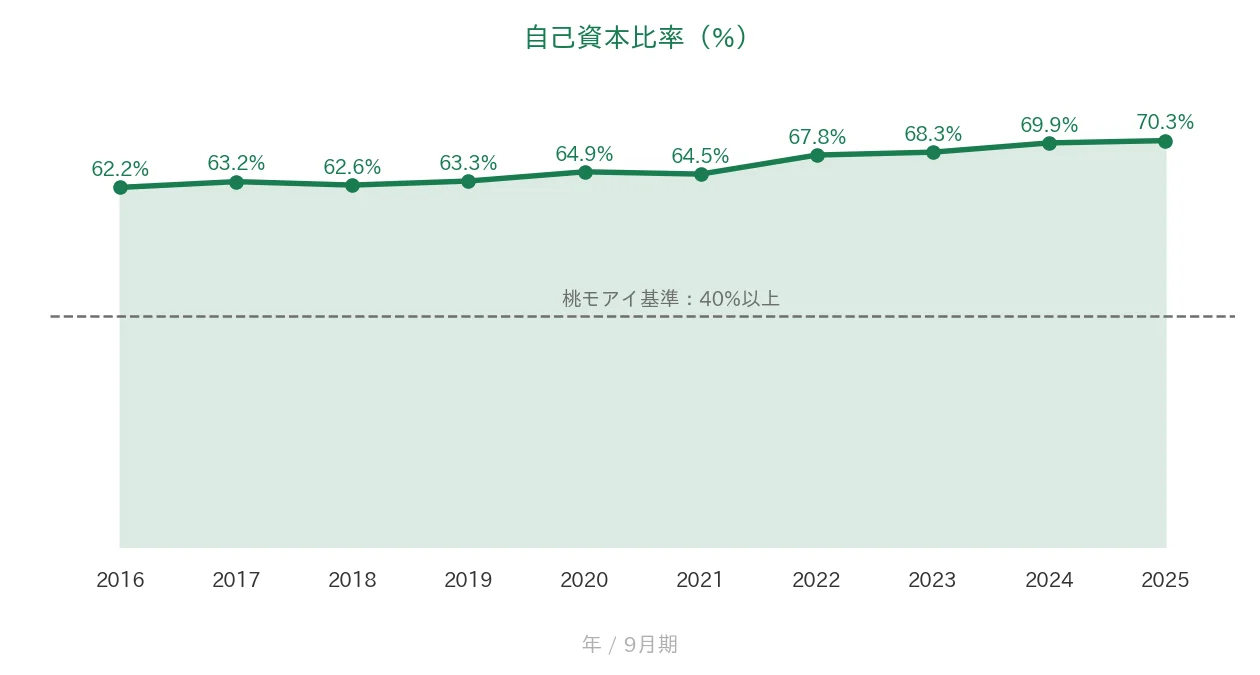

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね62〜70%台で推移し、2025年9月期は70.3%でした。有利子負債が少ない、非常に健全な財務構造です。桃モアイ基準の40%以上を大きく上回っています。

注目ポイント

化粧品を軸にした高い収益性

ノエビアホールディングスの強みは、化粧品を中核とした高い収益性です。2025年9月期の営業利益率は17.1%で、消費財メーカーとしては高い水準を保っています。カウンセリング化粧品からセルフ化粧品、医薬・食品まで幅広く手がけている点も、収益の安定につながっています。

強固な財務と高い資本効率

財務の健全性も特徴です。自己資本比率は70.3%と高く、有利子負債が少ない財務構造です。加えて資本効率も高く、ROE(自己資本利益率)は2025年9月期で15.0%と、安定した水準を保っています(2026年9月期中間期 決算説明資料 p.31)。稼ぐ力と財務の安全性を両立している点は、長く配当を払い続ける土台になります。

14年連続増配と継続的な株主還元

会社は企業価値の最大化と収益性の向上による継続的・安定的な株主還元を掲げ、2025年9月期で14年連続増配となりました。減配を一度もはさまず、長く増配を積み重ねてきた実績があります。

いっぽうで、配当性向の高さや手元資金(現金等)、足元の化粧品事業には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、配当性向が約98%と高い点です。2025年9月期の配当性向は97.8%で、利益のほぼ全額を配当に回している状態です。過去10年でも75〜125%と高く推移してきました。この水準では増配を続ける余力は大きくなく、実際に2026年9月期の会社配当予想は230円で、前期と同額の据え置き(増配なし)となっています。連続増配は2025年9月期までの14年で、翌期の増配は現時点では見込まれていません。利益が伸びなければ、増配や配当の維持が難しくなる可能性がある点は確認しておきたいところです。

第二に、手元資金(現金等)が過去10年で純減している点です。現金等(現金及び現金同等物)は、2016年9月期の378億円から2025年9月期は267億円へと減りました。換金性の高い資産(現金及び預金+有価証券+投資有価証券)を合算しても、396億円→297億円と純減です。これは赤字によるものではなく、高い配当性向で稼いだ利益の多くを配当に回すため、手元資金が積み上がりにくい構造が背景です。自己資本比率70.3%と純資産は厚く、財務の安全性そのものは高い水準ですが、現金の増減は確認しておきたい点です。

第三に、主力の化粧品事業が足元で低調な点です。2026年9月期の中間期(2025年10月〜2026年3月)は、カウンセリング化粧品・セルフ化粧品の減収により、売上高306億円(前年同期比▲4.4%)・営業利益45億円(同▲20.6%)と減収・営業減益となりました(中間純利益は固定資産の売却益により前年同期比+2.9%)。化粧品は全社売上の約79%を占めるため、その動向が業績を左右しやすい点に注意が必要です。中東情勢など外部環境の不透明感も残ります。

まとめ

ノエビアホールディングス(4928)は、2025年9月期で14年連続増配となった、8指標のうち6つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 化粧品を軸に営業利益率17.1%の高い収益性

✅ 自己資本比率70.3%・ROE15.0%と強固な財務・高い資本効率

✅ 2011年以来の14年連続増配(継続的・安定的な株主還元)

【留意点】

・配当性向が約98%と高く、2026年9月期予想は230円で据え置き(増配なし)

・現金等は過去10年で純減(換金性資産を合算しても純減)。高い配当性向で手元資金が積み上がりにくい

・主力の化粧品事業が足元低調(2026年9月期中間期は減収・営業減益)

配当権利確定は9月(年1回)で、営業利益率17%・自己資本比率70%と収益性・財務は高水準です。予想利回りは約5.04%と高めで、高い配当性向のもとで配当をどう伸ばしていくかが今後の焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・株主還元方針(1964年創業・2011年3月の持株会社体制移行・東証プライム、化粧品を中核とする化粧品事業/医薬・食品事業/その他の事業、化粧品事業を軸とした事業構成、ノエビア ビューティスタジオ約2,000店・ノエビア サロン ド スペチアーレ全国10店、企業価値の最大化と収益性の向上による継続的・安定的な株主還元、14期連続増配、株式分割は過去10年内になし)は、ノエビアホールディングスの2026年9月期 第2四半期(中間期)決算短信〔日本基準・連結〕・2026年9月期中間期 決算説明資料、および会社公式サイトのIR情報に基づきます。売上高構成比(化粧品約79%・医薬食品約18%・その他約3%)、2026年9月期中間期の売上高306億円・営業利益45億円・中間純利益27億円、ROE15.0%は同決算短信・決算説明資料に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき、配当性向は2025年9月期の年間配当230円÷EPS235.10円で約97.8%です。現金等の換金性資産の合算値(2016年9月期末396億円・2025年9月期末297億円)は、各期の連結貸借対照表の「現金及び預金+投資有価証券」(短期有価証券の計上なし)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。