最終更新日:2026年7月8日

15年連続増配・静岡発の総合街づくり企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。静岡県で新しい住宅団地や物流倉庫を見かけたら、それはヨシコンが手がけた開発かもしれません。

今回は3月に配当権利が確定する連続増配株の1社、ヨシコン(証券コード:5280)を私独自の8指標で分析しました。もとはコンクリート製品のメーカーで、いまは不動産開発を主力とする「総合街づくり企業」です。

結論からいうと、ヨシコンは8指標のうち6つをクリアしました。EPS(1株あたりの利益)と営業活動によるCFに、確認しておきたい点があります。本文で分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月3日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ヨシコンとはどんな会社?

ヨシコンは、静岡県静岡市に本社を置く「総合街づくり企業」です。1949年にコンクリート製品の製造から創業し、1986年の合併を機に現在の社名へ変更しました。1993年にJASDAQへ株式を公開し、現在は東証スタンダードに上場しています。

主力は不動産開発事業で、宅地分譲や商工業・物流施設の誘致開発を手がけます。2026年3月期の売上構成比は、不動産開発66.8%・賃貸・管理等22.1%・レジデンス(マンション分譲)8.6%・マテリアル(コンクリート製品)2.4%です(決算発表補足資料p.13・構成比は四捨五入)。上場REIT(不動産投資法人)向けの収益不動産の開発・供給にも取り組んでいます。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:不動産業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:2,242円(2026年7月3日時点)

予想配当利回り:4.01%(2026年7月3日時点)

配当権利確定:3月(年1回)

配当情報

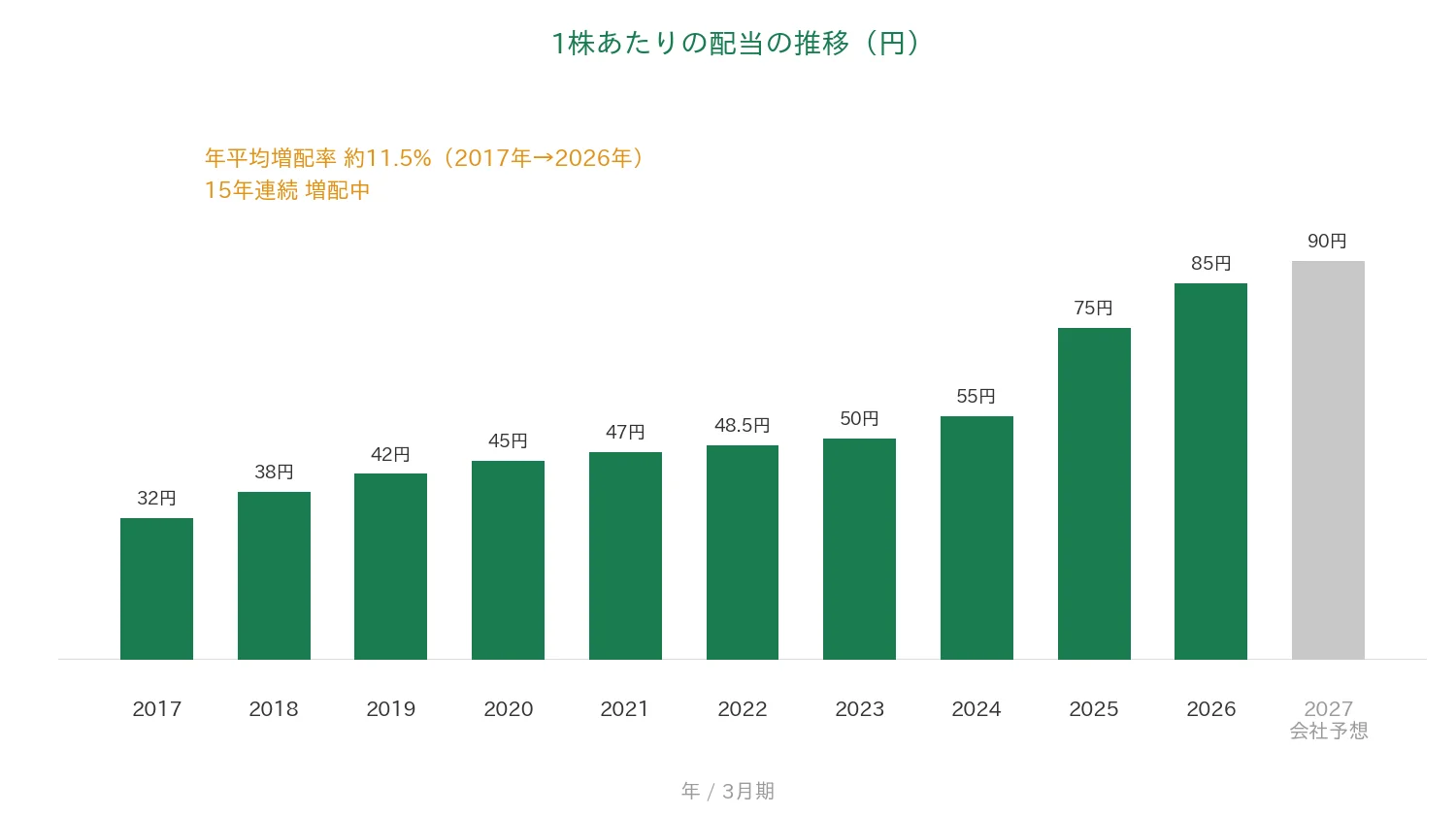

ヨシコンは2012年3月期を起点に、2026年3月期まで15年連続で増配しています。2026年3月期の年間配当は85円でした。期初の予定80円から、期中に5円増額しています。

2027年3月期は90円の予想です。実現すれば16期連続の増配となります。なお配当は期末のみの年1回で、権利確定は3月です。

| 項目 | 数値 |

|---|---|

| 株価 | 2,242円(2026年7月3日時点) |

| 予想配当利回り | 4.01%(2027年3月期予想・2026年7月3日時点) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 22.5%(2026年3月期実績) |

※予想配当利回りは2027年3月期の予想配当(90円)に基づきます。配当性向は2026年3月期実績です。株価の変動により利回りは変わります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

8指標分析の結果

ここからは、ヨシコンを私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ヨシコン | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 192億円→291億円(過去10年で約1.5倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 269.71円→377.57円(過去10年で約1.4倍) | - |

| 営業利益率 | 5%以上 | 13.4%(2026年3月期) | ✅ |

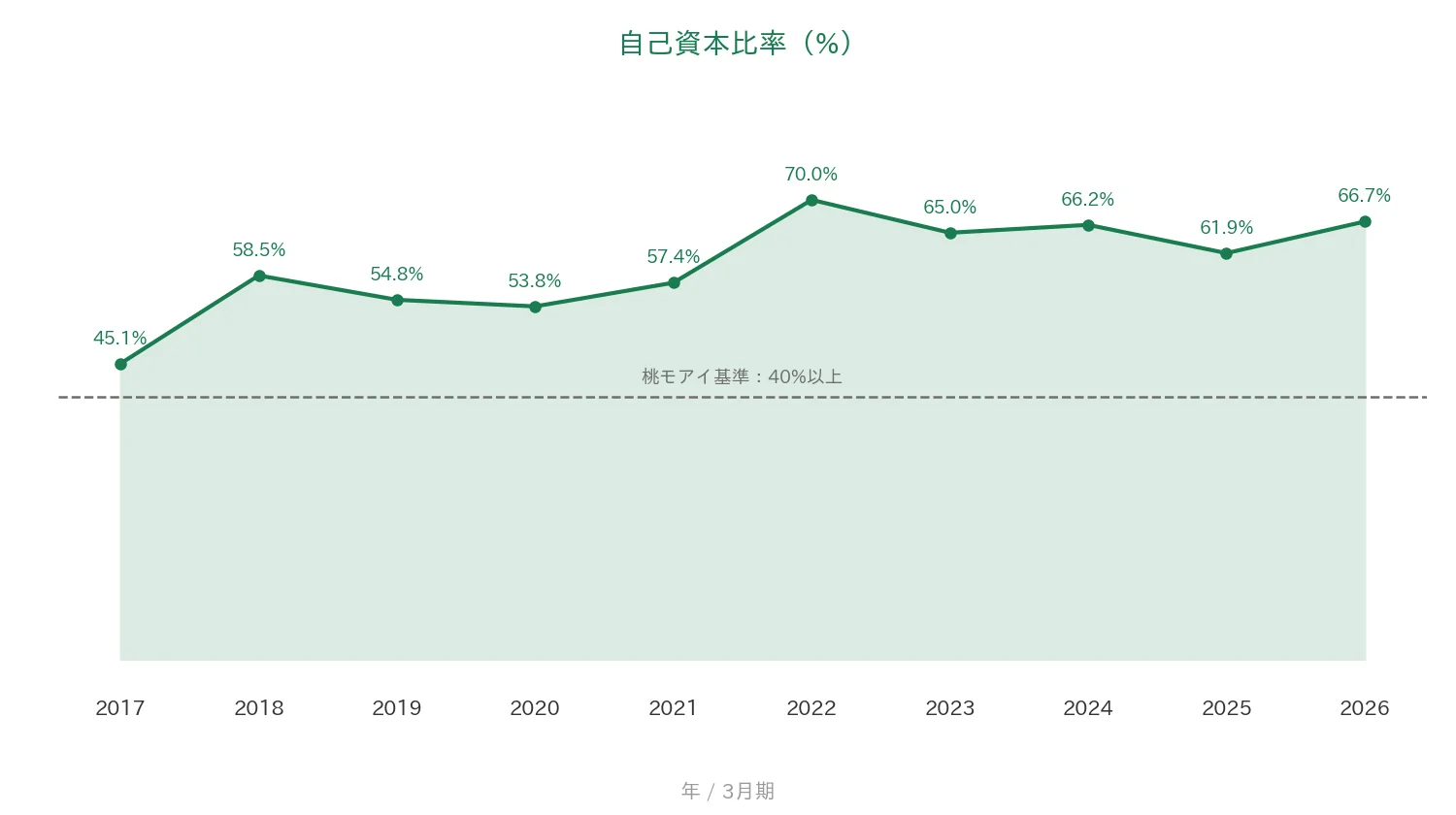

| 自己資本比率 | 40%以上 | 66.7%(2026年3月期) | ✅ |

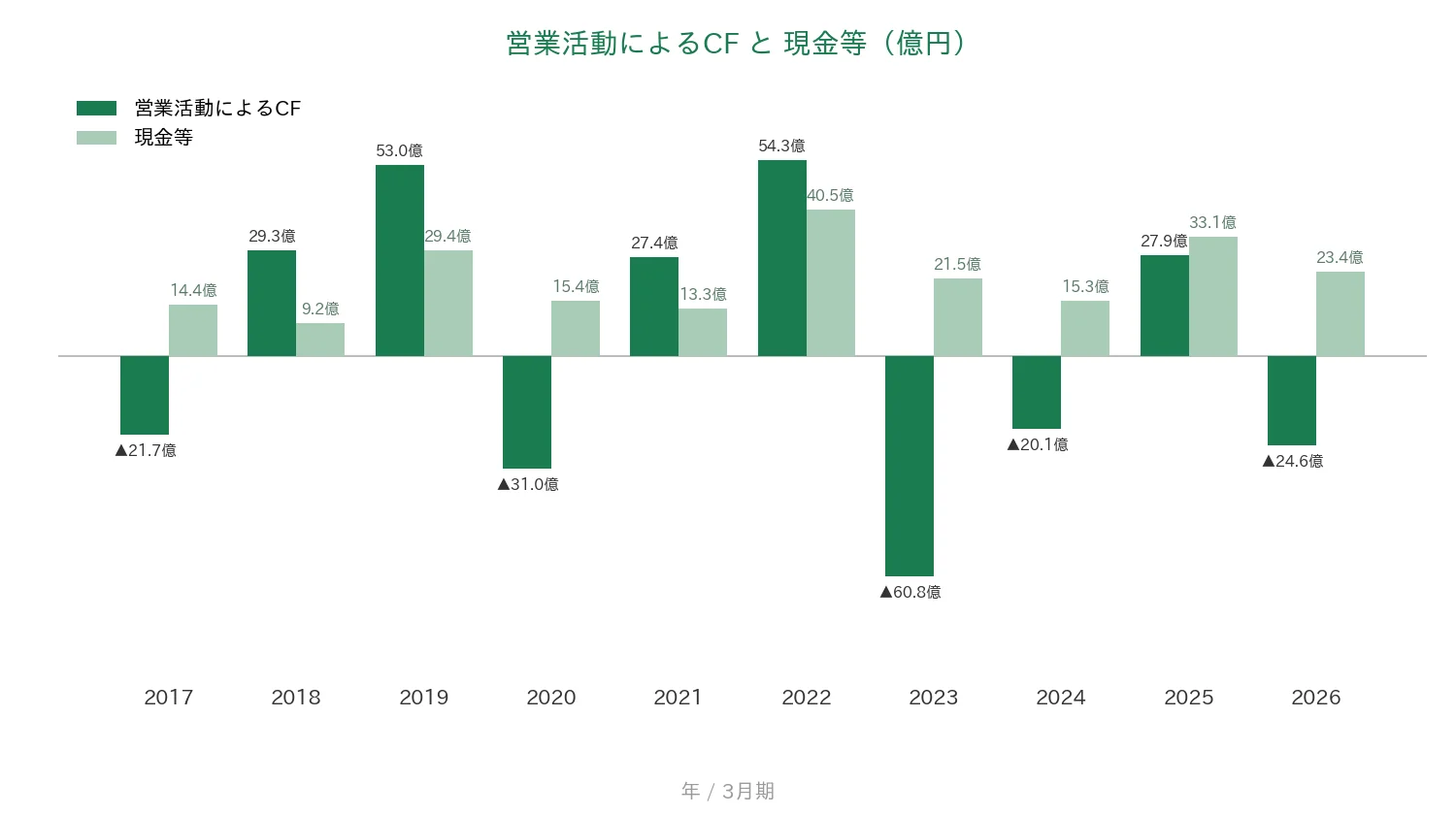

| 営業活動によるCF | 過去10年すべてプラス | 10年中5期マイナス(▲60.8億円〜54.3億円) | - |

| 現金等 | 増加傾向 | 14.4億円→23.4億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配(2026年3月期時点) | ✅ |

| 配当性向 | 50%以下 | 22.5%(2026年3月期) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は増収でしたが、営業利益・純利益は前期比で減少しました。なお同期の利益には投資有価証券売却益(約2億円)が含まれます。金額は億円未満を切り捨てて表示しています(営業CF・現金等は小数第一位まで)。投資判断の参考としてご活用ください。8指標のうち6つをクリア。EPSは2020年3月期に単年▲30%を超える急落があったため、営業活動によるCFは過去10年で5期マイナスがあったため、基準に届きませんでした。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

売上高と営業利益率

売上高は過去10年で192億円から291億円へ、約1.5倍に増えました。2026年3月期は過去最高です。年による振れが大きいのは、マンションや土地など物件の引渡し時期で売上が動くためです。

営業利益率(売上に対する本業のもうけの割合)は直近13.4%で、基準の5%を上回ります。2020年3月期には4.2%まで低下しましたが、その後は回復しています。

EPS(1株利益)と配当性向

EPSは269.71円から377.57円へ、過去10年で約1.4倍になりました。ただし2019年3月期の226.75円から2020年3月期の142.86円へ、▲37%の急落がありました。物件引渡しの減少などが重なった影響です。この単年▲30%超の急落があるため、EPSの判定は基準に届きませんでした。

直近も、前期(2025年3月期)の425.42円から2026年3月期の377.57円へ減少しています(前期比▲11.2%)。いっぽう配当性向(利益のうち配当に回す割合)は11.9〜31.5%で推移し、50%以下を保っています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は年ごとの振れが大きく、過去10年では2017・2020・2023・2024・2026年3月期の5期がマイナスでした。販売用の土地や建物(棚卸資産)の仕入れが先に出ていく、不動産開発の構造によるものです。

現金等は過去10年で9.2億円〜40.5億円の間で動いています(直近2026年3月期末は23.4億円)。最古の14.4億円から23.4億円へ、長期では増加しています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は66.7%です。過去10年は45.1%から70.0%の間で推移し、全期間で基準の40%を上回っています。

注目ポイント

15年連続増配でも配当性向は22.5%

配当性向は22.5%と低く、増配を続ける余力があります。2026年3月期は期初予定の80円から85円へ増額しました。2027年3月期は90円の予想で、実現すれば16期連続です。

不動産開発事業が成長をけん引

主力の不動産開発事業は、売上194億円(前期比+27.5%)・利益34億円(+10.1%)と増収増益でした。全社の売上高も291億円と過去最高です。上場REIT(不動産投資法人)向けの収益不動産の開発・供給も進めています。

自己資本比率66.7%の堅い財務

自己資本比率は66.7%と高水準で、前期から4.8ポイント上昇しました。営業利益率も13.4%と、基準の5%を大きく上回ります。

いっぽうで、EPSや営業活動によるCFには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

投資する前に、確認しておきたい点が3つあります。

第一に、EPSは物件の引渡し時期により振れやすい点です。2019年3月期から2020年3月期にかけて▲37%の急落があり、8指標の基準に届きませんでした。直近も前期(2025年3月期)の425.42円から2026年3月期は377.57円へ減少しています。増収ながら営業利益は前期比▲16.6%で、レジデンス事業(マンション分譲)の引渡しが少なかったことが主因です。なお2027年3月期は増収増益・EPS400.35円の会社予想となっています(見込み)。

第二に、営業CFのマイナスが出やすい構造です。2026年3月期は▲24.6億円でした。販売用不動産(信託分を含む)が329億円から334億円へ増え、仕入代金の支払いが進んだこと(仕入債務が約38億円減少)も重なったためです。あわせて短期借入金は73億円から101億円へ増えました。在庫の販売が計画どおり進むかは、今後の確認ポイントです。

第三に、予想利回り4%台の背景に、株価の低い評価があります。予想PERは約5.6倍、PBRは約0.5倍です(株価2,242円と決算短信の予想EPS400.35円・1株あたり純資産4,197.93円から計算)。また事業は静岡県が中心のため、地域の人口動態や経済、自然災害の影響を受けやすい面もあります。

まとめ

ヨシコン(5280)は、2026年3月期で15年連続増配となった、8指標のうち6つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 15年連続増配・配当性向22.5%と増配の余力

✅ 不動産開発がけん引し、売上高は過去最高の291億円

✅ 自己資本比率66.7%・営業利益率13.4%の堅い財務

【留意点】

・EPSは物件の引渡し時期で振れやすい(2020年3月期に急落)

・営業CFは過去10年で5期マイナス(仕入れ先行の構造)

・予想利回り4%台の背景に低いPER・PBR、静岡県への集中

配当の権利確定は3月(年1回)です。予想利回り4.01%(2026年7月3日時点)の水準と、業績の振れをあわせて確認したい銘柄です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※財務データは決算短信・IRBANK、株価と予想配当利回りはYahoo!ファイナンス(2026年7月3日時点)に基づきます。EPSは決算短信の1株当たり当期純利益を使用しています。販売用不動産・短期借入金・仕入債務・投資有価証券売却益は、2026年3月期決算短信の連結貸借対照表・連結損益計算書に基づきます。連続増配年数は実績ベース(2012年3月期起点)で数えています。セグメント構成比は決算発表補足資料p.13に基づき、四捨五入で表示しています。

※本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。