最終更新日:2026年7月8日

14年連続増配・世界初のミニショベルを生んだ小型建設機械メーカー(8つの指標すべてをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。世界で初めてミニショベルを開発した、長野県の小型建設機械メーカーをご存じでしょうか。

今回は2月に配当権利が確定する連続増配株の1社、竹内製作所(証券コード:6432)を私独自の8指標で分析しました。

結論から言うと、竹内製作所は8つの指標すべてをクリアでした。2013年2月期以降、減配をはさまずに増配を続け、2026年2月期で14年連続増配となっています。売上高は過去10年で約2.7倍に伸び、自己資本比率83.0%・営業利益率16.7%と、財務と本業の利益率はともに高水準です。いっぽうで、2027年2月期は減益予想となっており、この点は「投資の留意点」で確認します。

📊 株価・利回りの基準日:2026年7月7日時点の値です

📊 財務指標は2026年2月期(実績)の数値を使用しています

竹内製作所とはどんな会社?

竹内製作所は、ミニショベルや油圧ショベル、クローラーローダーといった小型の建設機械をつくるメーカーです。1963年に長野県坂城町で設立し、1971年に世界で初めてミニショベルを、1986年には世界で初めてクローラーローダーを開発しました。ニッチな小型建機の分野で世界に先がけてきた会社で、現在は東証プライム市場に上場しています。

主力製品は3つあります。ミニショベル(製品質量6トン未満)・油圧ショベル(6トン以上)は、住宅の基礎工事や水道・ガス管の配管工事などに使われます。クローラーローダーは、掘った土砂の運搬や整地に向いた機械で、アーム先端の道具を替えると農作業や森林整備、災害復旧などにも使えます。このほかクローラーキャリア(運搬車)もそろえています。

竹内製作所の大きな特徴は、売上のほとんどが海外という点です。2025年2月期の海外売上比率は約99%で、最大の販売先は北米(アメリカ・カナダ)、次いで欧州です(地域別売上は北米56.3%・欧州41.1%。2025年2月期・決算説明資料p.5)。世界各地の住宅工事やライフライン(電気・ガス・上下水道)の整備工事で製品が使われています。

会社は第4次中期経営計画(2026年2月期〜2028年2月期)で「Building Excellence」を掲げ、連結売上高3,000億円への挑戦を打ち出しています。需要拡大が見込めるクローラーローダーの増産へ、青木工場の隣接地に新工場(総投資180億円・2028年1月ごろ稼働予定)の建設も進めています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:機械

決算月:2月

連続増配:14年(2026年2月期時点)

現在の株価:7,290円(2026年7月7日時点)

予想配当利回り:3.02%(2027年2月期 会社予想ベース)

配当権利確定:2月末(2026年2月期まで年1回。2027年2月期から中間配当を新設し、8月・2月の年2回)

配当情報

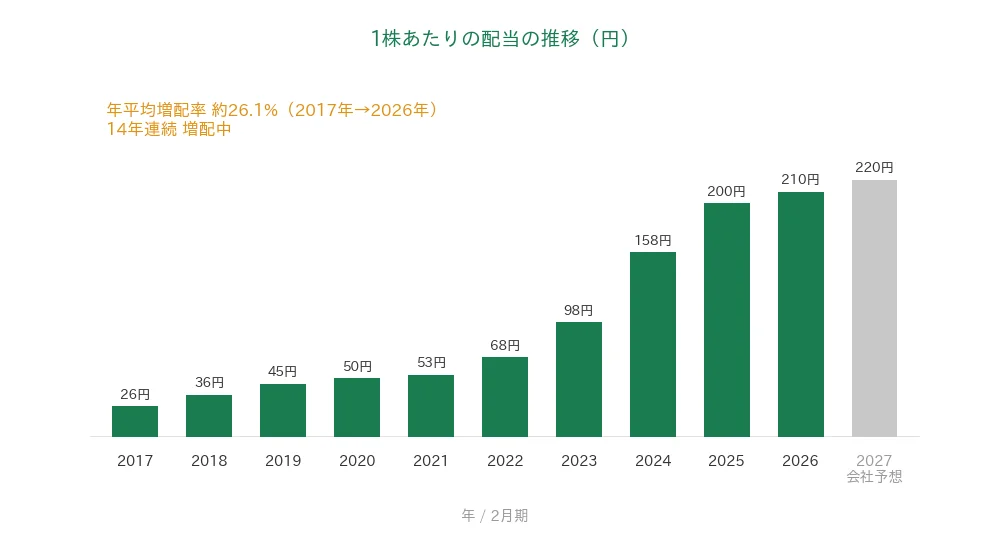

竹内製作所は2013年2月期以降、減配をはさまずに増配を続けており、2026年2月期で14年連続増配となりました。年間配当は2026年2月期の実績が210円(期末のみ)でした。2027年2月期の会社予想は220円で、前期から10円の増配となる見通しです。あわせて2027年2月期からは中間配当(110円)を新設し、期末配当(110円)との年2回に切り替わります。実現すれば15年連続増配となる見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 7,290円(2026年7月7日時点) |

| 予想配当利回り | 3.02%(2027年2月期 会社予想ベース) |

| 連続増配年数 | 14年(2026年2月期時点) |

| 配当性向 | 34.3%(2026年2月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月7日時点)、配当は2026年2月期決算短信および2027年2月期の会社予想。予想配当利回りは2027年2月期の会社予想配当(220円)に基づきます。株価変動により利回りは変わります。配当性向は2026年2月期の実績で、年間配当210円÷EPS611.92円で約34.3%です(決算短信の公表値と一致)。連続増配年数は、無配だった2010・2011年2月期を経て2012年2月期に復配し、増配に転じた2013年2月期を起点として数えており、2026年2月期で14年連続です(2027年2月期予想が実現すれば15年連続)。媒体によっては復配年を含めて「15期連続増配」と表記される場合があります。

いちばん右の薄いグレーの棒は会社予想(2027年2月期)です。

1株あたりの配当は2017年2月期の26円から2026年2月期は210円へと、過去10年で約8倍に増えてきました(2017年から2026年までの9年間で、年平均約26.1%の増配ペース)。2024年2月期の158円には創業60周年の記念配当5円を含みますが、翌年以降も増配は続いています。減配を一度もはさまず、増配ペースがしっかりしている点が特徴です。

8指標分析の結果

ここからは、竹内製作所を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 竹内製作所 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 830億円→2,252億円(過去10年で約2.7倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 162.0円→611.9円(過去10年で約3.8倍) | ✅ |

| 営業利益率 | 5%以上 | 16.7% | ✅ |

| 自己資本比率 | 40%以上 | 83.0% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(54〜246億円) | ✅ |

| 現金等 | 増加傾向 | 236億円→562億円(過去10年で約2.4倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 34.3% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年2月期(実績)。IRBANKおよび決算短信のデータをもとに桃モアイが独自に分析(EPSは決算短信の1株当たり当期純利益611.92円を使用)。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な増減はその範囲で判断しています。8指標すべてをクリア。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年2月期)です。

売上高と営業利益率

売上高は2017年2月期の830億円から、2026年2月期は2,252億円へと、過去10年で約2.7倍に伸びています。北米での販売拡大や製品の値上げが伸びをけん引してきました。2027年2月期は2,440億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、過去10年でおおむね11〜17%台で推移し(最も低い2020年2月期でも約11%)、2026年2月期は16.7%でした。桃モアイ基準の5%を安定して大きく上回っています。

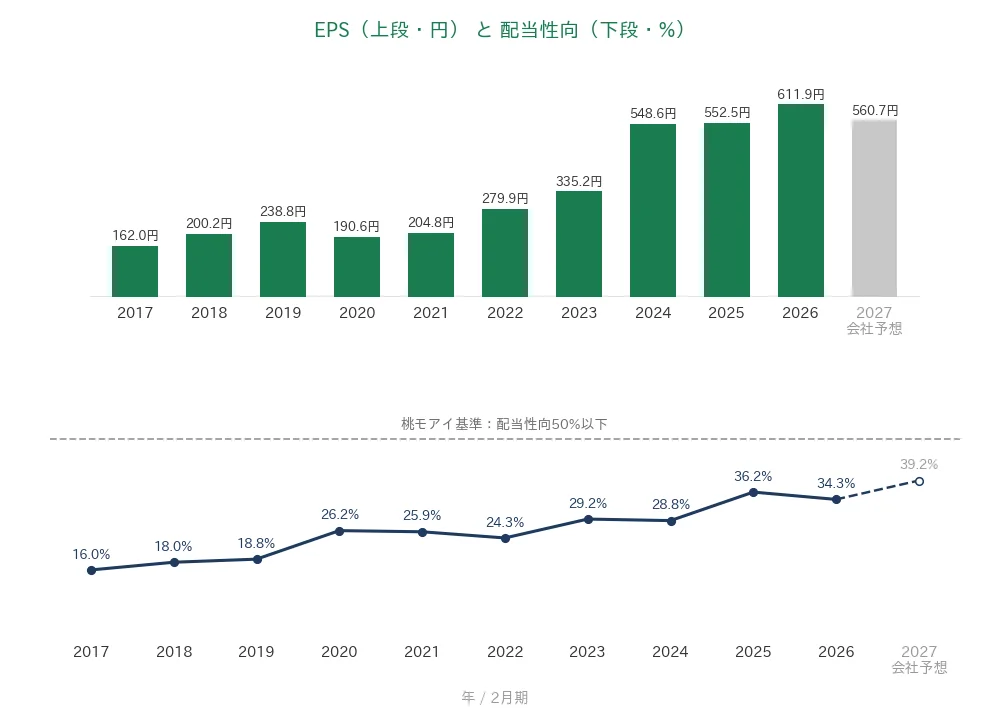

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年2月期の162.0円から、2026年2月期は611.9円へと、過去10年で約3.8倍に増えています。2020年2月期にいったん減少しましたが、その後は右肩上がりで最高益を更新してきました。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね16〜36%台で推移し、直近の2026年2月期は34.3%でした。桃モアイ基準の50%を下回る水準です。

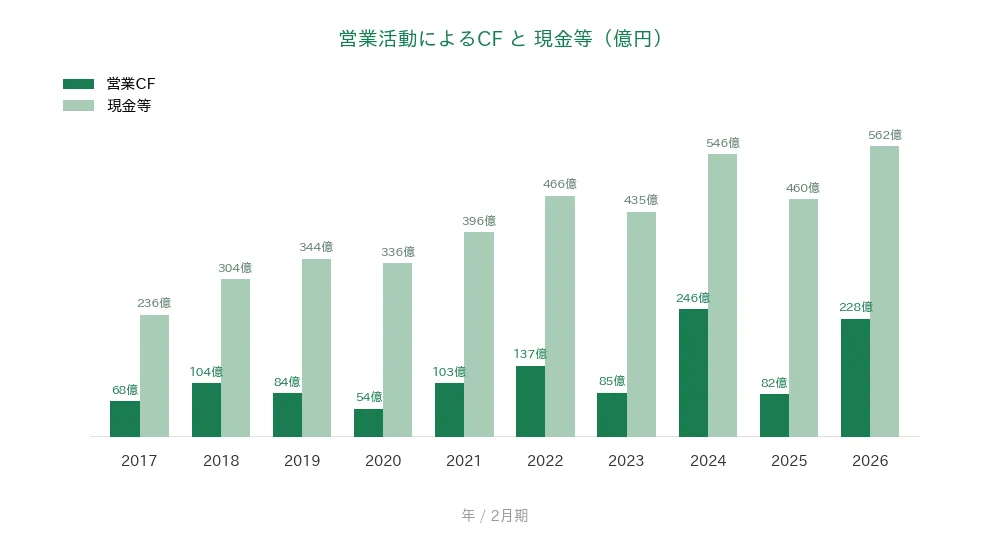

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は54〜246億円で、年によって振れはありますが、2026年2月期は運転資本の改善などにより228億円でした。現金等(決算書の「現金及び現金同等物」)は、2017年2月期の236億円から2026年2月期は562億円へと、過去10年で約2.4倍に増えています。本業で安定して現金を生み出し、手元資金を積み上げてきた財務体質がうかがえます。

自己資本比率

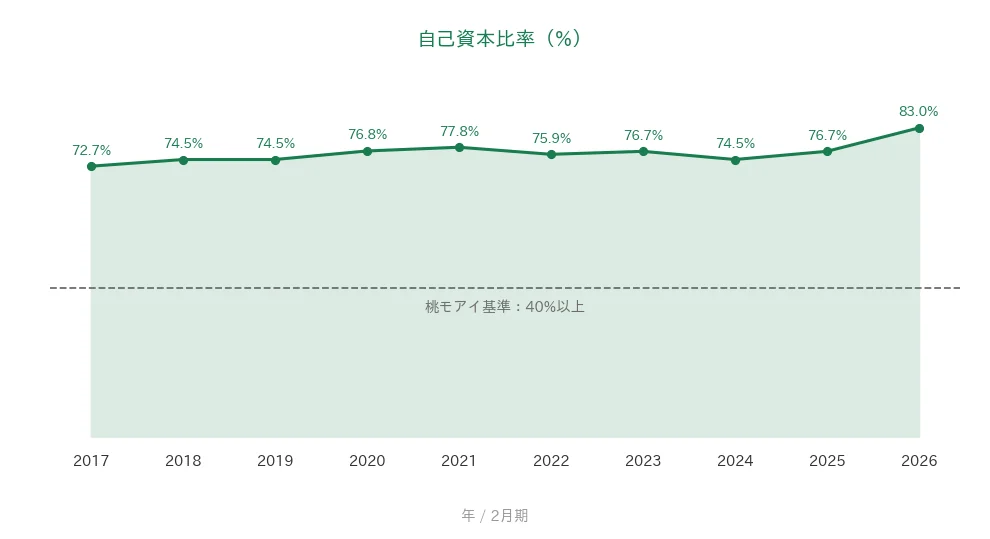

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね72〜83%で推移し、2026年2月期は83.0%でした。利子を払う借入がない実質無借金の会社で、桃モアイ基準の40%を安定して大きく上回る健全な財務体質です。

注目ポイント

2013年以来の14年連続増配と配当性向40%目標

竹内製作所は2013年2月期以降、減配をはさまずに増配を続け、2026年2月期で14年連続増配となりました。増配ペースは年平均約26.1%と高く、配当額は過去10年で約8倍に増えています。第4次中期経営計画では、連結配当性向40%を目指して段階的に引き上げる方針です。2027年2月期からは中間配当を新設し、年2回の配当に切り替わります。

世界初の製品で築いたニッチトップと過去最高益

竹内製作所は、世界初のミニショベルとクローラーローダーを強みに、小型建機の分野で存在感を保ってきた会社です。2026年2月期は、北米でのクローラーローダーの好調や値上げにより、売上高・営業利益・経常利益・純利益がいずれも過去最高を更新しました。米国関税による約31.6億円の減益影響を受けながらの増収増益です。

実質無借金の高い財務健全性

竹内製作所は、自己資本比率83.0%と借入にほとんど頼らない、実質無借金の会社です。営業CFも過去10年すべてプラスを保ち、現金等は562億円まで積み上がっています。2026年2月期のROE(自己資本に対する利益の割合)は16.0%(期中平均自己資本ベース)と高く、資本を効率よく使えている点も特徴です。

いっぽうで、今後の業績見通しや為替の影響には、確認しておきたい点もあります。強みと合わせて見ておけるよう、次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、2027年2月期は減益予想である点です。会社予想は、営業利益373億円(前期比▲1.0%)・経常利益365億円(同▲6.9%)・純利益259億円(同▲8.4%)と、各段階で減益を見込んでいます。主な要因は、米国関税による約112億円の減益(2026年4月6日に施行された鉄鋼派生製品への25%関税を含む)や、前提為替を円高に置いたことによる為替差損などです。過去最高益を更新した2026年2月期からの反落となる見通しです。

第二に、海外売上が大半で、為替の影響を受けやすい点です。竹内製作所の海外売上比率は約99%と非常に高く、円高が進むと円換算の売上や利益が目減りします。会社の試算では、営業利益への為替感応度は米ドルが1円動くごとに約3.26億円です。今後の為替の動き次第で、利益が上下する可能性があります。

第三に、北米の住宅市況や景気の波を受けやすい点です。米国が最大の販売先で、売上のおよそ6割を占めます。住宅ローン金利や住宅価格の高止まりで住宅購入は停滞しており、住宅関連工事向けのミニショベルの需要は低調に推移しています。景気や住宅需要の波によって、業績が伸び悩む局面もある点は知っておきたいところです。なお予想配当利回りは3.02%で、いわゆる高配当には届かない水準です。

まとめ

竹内製作所(6432)は、2026年2月期で14年連続増配となった、8指標すべてをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2013年以来の14年連続増配(年平均約26.1%の増配ペース・配当性向40%目標・2027年2月期から年2回配当)

✅ 世界初のミニショベル/クローラーローダーで築いたニッチトップ。2026年2月期は過去最高益

✅ 自己資本比率83.0%の実質無借金・営業CFは10年すべてプラス・ROE16.0%

【留意点】

・2027年2月期は減益予想(米国関税112億円・為替差損の織り込みが主因)

・海外売上比率が約99%で、円高(為替)の影響を受けやすい

・北米の住宅市況や景気の波を受けやすい(予想利回り3.02%で高配当ではない)

配当権利確定は2月末で、2027年2月期からは8月・2月の年2回になります。財務の健全性と連続増配の安定感が魅力で、関税や為替の逆風を越えて本業の利益を再び伸ばせるかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(1963年8月設立・東証プライム、世界初のミニショベル〔1971年9月〕・クローラーローダー〔1986年9月〕を開発した小型建設機械メーカー、海外売上比率約99%〔2025年2月期99.1%〕、地域別売上は北米56.3%・欧州41.1%〔2025年2月期・決算説明資料p.5〕、2026年2月期は売上高・営業利益・経常利益・純利益とも過去最高益、米国関税による約31.6億円の減益影響〔関税コスト増51.38億円のうち19.71億円を価格転嫁〕、第4次中期経営計画「Building Excellence」〔2026年2月期〜2028年2月期・連結売上高3,000億円目標〕、青木工場隣接地のローダー新工場〔総投資180億円・2028年1月ごろ稼働予定〕、連結配当性向40%目標・2027年2月期から中間配当新設で年2回化、2024年2月期の記念配当5円は創業60周年記念〔決算説明資料p.45〕)は、竹内製作所の2026年2月期決算短信〔日本基準・連結〕、2025年2月期決算説明資料(地域別売上構成比はp.5、株主還元・記念配当はp.45、第4次中期経営計画の目標はp.28)、および会社公式サイトのIR情報に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき(EPSは決算短信の1株当たり当期純利益611.92円を使用)、配当性向は2026年2月期の年間配当210円÷EPS611.92円で約34.3%です(決算短信の公表値と一致)。為替感応度・2027年2月期予想は2026年2月期決算短信の今後の見通しに基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。