最終更新日:2026年7月8日

15年連続増配・研究と医療の現場を支える理化学機器の専門商社(8つの指標中7つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。大学の研究室や病院の備品の多くは、実はこの会社のカタログやECサイトを通じて届いています。

今回は3月・9月に配当権利が確定する連続増配株の1社、アズワン(証券コード:7476)を私独自の8指標で分析しました。

結論から言うと、アズワンは8つの指標のうち7つをクリアでした。2012年3月期以降、減配をはさまずに増配を続け、2026年3月期で15年連続増配となっています。売上高は16期連続の増収で過去10年で約2.0倍に伸び、自己資本比率69.4%・営業利益率11.6%と財務と本業の利益率はともに高水準です。唯一の未達は配当性向(50.6%)で、この点は「投資の留意点」で確認します。

📊 株価・利回りの基準日:2026年7月7日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

アズワンとはどんな会社?

アズワンは、研究・産業・医療の現場で使われる機器や消耗品を扱う専門商社(卸売業)です。ビーカーや実験機器、クリーンルーム用品から、病院・介護施設向けの看護・介護用品まで、取扱商品は約1,400万点にのぼります。自社でつくるより「集めて届ける」ことに強みを持つ会社で、販売店を通じてカタログとECサイトで商品を届けるビジネスモデルです。1995年に株式を上場し、現在は東証プライム市場に上場しています。

事業は大きく、大学・研究機関や企業の研究部門向けのラボラトリー分野(62.7%)、製造現場向けのインダストリー分野(21.5%)、医療機関・介護施設向けのメディカル部門(15.3%)、購買代行システムなどのその他(0.5%)に分かれます(2026年3月期・決算短信の部門別販売実績。構成比は四捨五入のため合計は100%になりません)。売り先が研究・産業・医療に分散しているのが特徴です。

近年の成長をけん引しているのがEC(電子商取引)です。大企業向けの集中購買システム「ocean」、販売店支援型の「Wave」、公式サイト「AXEL」などを展開し、2026年3月期のEC売上高は382億円(EC比率34.6%)まで伸びました。約1,400万点の商品情報を集めたデータベース「SHARE-DB」を土台に、AI検索エンジンへの刷新や在庫の見える化サービスも進めています。この結果、2026年3月期は16期連続の増収となり、営業利益・経常利益・純利益はいずれも過去最高益を更新しました。

株主還元では、特別損益の影響を除いた基準利益の50%以上を配当する方針と、配当を減らさない累進配当(増配)を掲げています。「日経連続増配株指数」の構成銘柄にも採用中です。2027年3月期は1円増配の66円を予想しており、実現すれば16期連続増配となる見通しです(決算説明資料)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:2,378.5円(2026年7月7日時点)

予想配当利回り:2.77%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

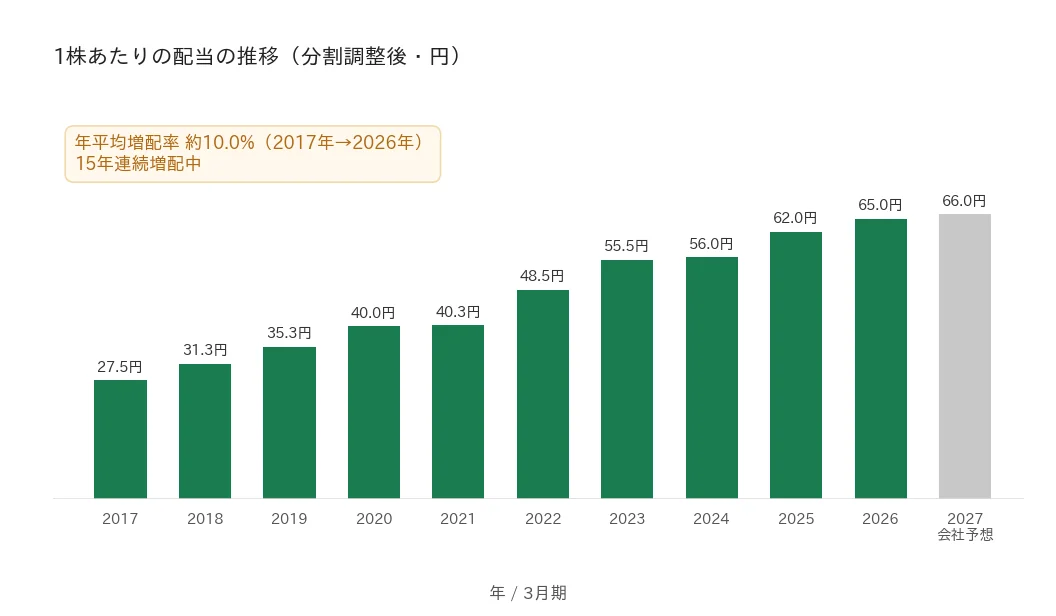

アズワンは2012年3月期以降、減配をはさまずに増配を続けており、2026年3月期で15年連続増配となりました(会社開示は「15期連続増配」。2027年3月期の予想が実現すれば16期連続にあたります)。年間配当は2026年3月期の実績が65円(中間31円+期末34円)でした。2027年3月期の会社予想は66円(中間33円+期末33円)で、前期から1円の増配となる見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 2,378.5円(2026年7月7日時点) |

| 予想配当利回り | 2.77%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 50.6%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月7日時点)、配当は2026年3月期決算短信および2027年3月期の会社予想。予想配当利回りは2027年3月期の会社予想配当(66円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当65円÷EPS128.35円で約50.6%です(決算短信の表示と一致)。連続増配年数は2012年3月期以降の連続増配に基づき、2026年3月期で15年連続として数えています(2027年3月期予想が実現すれば16年連続。会社開示は「期」表記で「15期連続増配」)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は2017年3月期の27.5円から2026年3月期は65円へと、過去10年で約2.4倍に増えてきました(2017年から2026年までの9年間で、年平均約10.0%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は66円の会社予想です。二桁に近い増配ペースを長く保っている点が特徴です。

8指標分析の結果

ここからは、アズワンを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | アズワン | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 559億円→1,106億円(過去10年で約2.0倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 55.2円→128.4円(過去10年で約2.3倍・調整後) | ✅ |

| 営業利益率 | 5%以上 | 11.6% | ✅ |

| 自己資本比率 | 40%以上 | 69.4% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(30〜93億円) | ✅ |

| 現金等 | 増加傾向 | 47億円→149億円(過去10年で約3.2倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 50.6%(会社方針は基準利益の50%以上の配当) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な増減はその範囲で判断しています。注B:EPSは株式分割を遡及調整した調整後の系列で判定しています(IRBANKの2021年3月期以前の表示には2022年1月1日付の分割が反映されていないため補正し、各年の配当性向〔分割の影響を受けない指標〕と突き合わせて確認済み)。最新のEPSは決算短信の1株当たり当期純利益128円35銭を使用(本文・表は128.4円と表示)。配当性向の「-」は、会社が特別損益の影響を除いた基準利益の50%以上を配当する方針を掲げていることによるもので、方針どおりの水準です。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

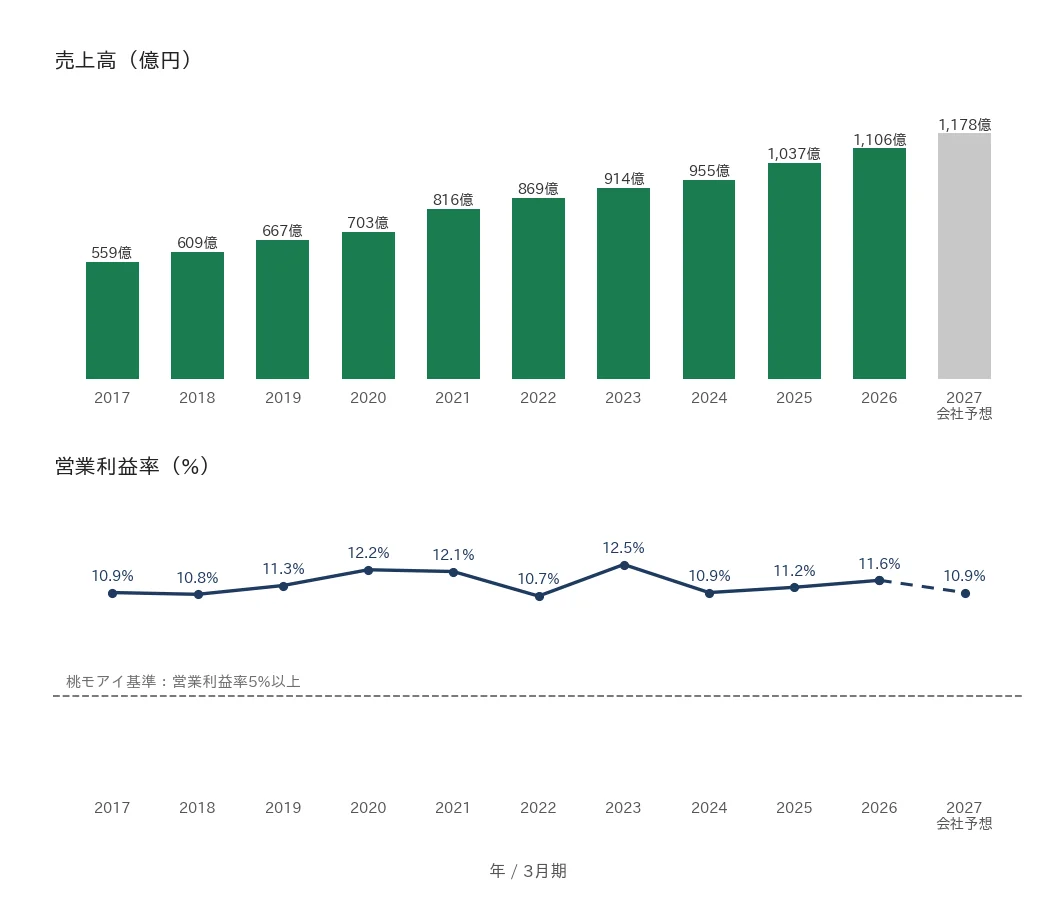

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の559億円から、2026年3月期は1,106億円へと、過去10年で約2.0倍に伸びています。2026年3月期で16期連続の増収となり、過去最高を更新し続けています。2027年3月期は1,178億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、過去10年でおおむね10〜12%台で推移し、2026年3月期は11.6%でした。商品を仕入れて売る卸売業としては高い水準で、桃モアイ基準の5%を安定して大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益・分割調整後)は、2017年3月期の55.2円から、2026年3月期は128.4円へと過去10年で約2.3倍に増えています。2024年3月期に一時的な小幅の減少(前期比約▲5%)がありましたが、その後は2年連続で過去最高を更新しています。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね50%前後で推移し、直近の2026年3月期は50.6%でした。桃モアイ基準の50%をわずかに上回る年が続いており、この背景は「投資の留意点」で説明します。

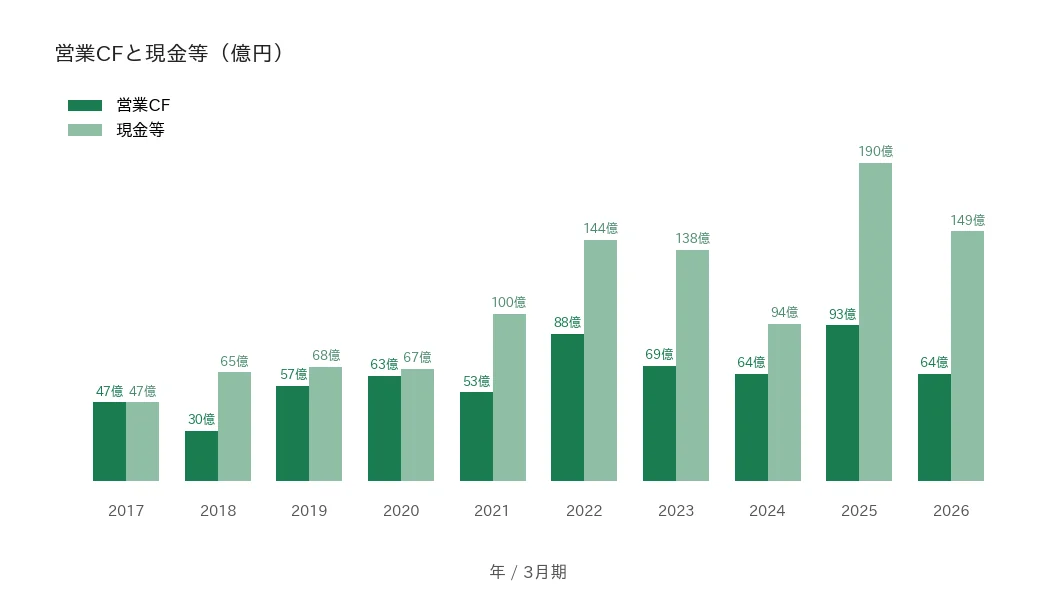

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は30〜93億円(ピークは2025年3月期の93億円)で、2026年3月期は売上債権の増加や法人税の支払い増などにより64億円でした。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の47億円から2026年3月期は149億円へと、過去10年で約3.2倍に増えています。直近の2026年3月期は、自己株式の取得や借入金の返済、配当の支払いなどにより前期の190億円から減少しましたが、長期でみれば手元資金は着実に積み上がっています。

自己資本比率

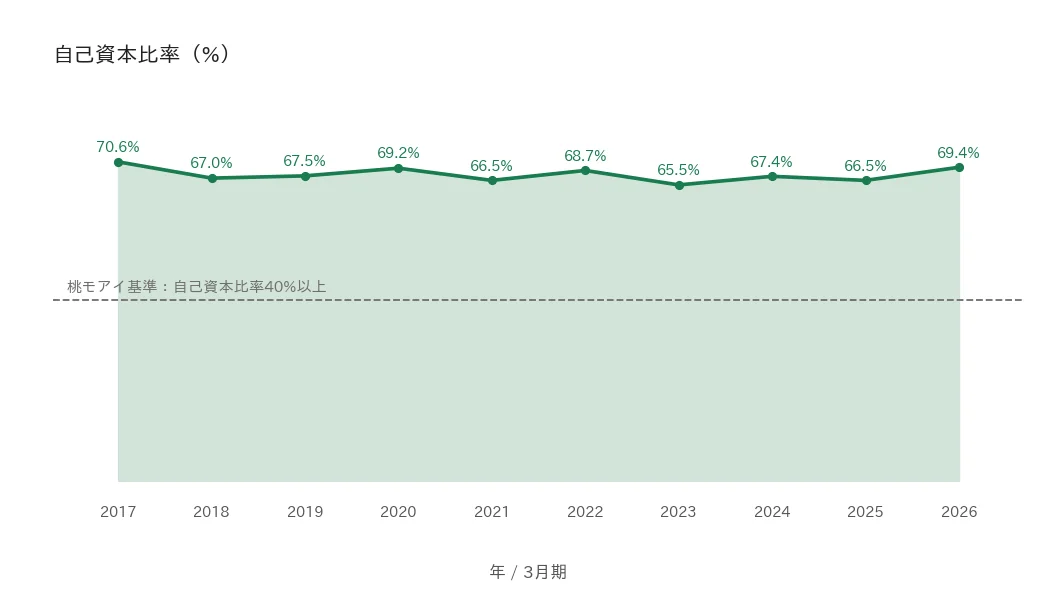

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね65〜70%台の高い水準を保っており、2026年3月期は69.4%でした。借入にほとんど頼らない、健全な財務体質です。桃モアイ基準の40%を安定して大きく上回っています。

注目ポイント

累進配当+配当性向50%以上の方針で15年連続増配

アズワンは2012年3月期以降、減配をはさまずに増配を続けており、2026年3月期で15年連続増配となりました。会社は、特別損益の影響を除いた基準利益の50%以上を配当する方針と、配当を減らさない累進配当(増配)を掲げています。「日経連続増配株指数」の構成銘柄にも採用中です。増配ペースは年平均約10.0%としっかりしており、2027年3月期は66円の会社予想で、実現すれば16期連続となる見通しです。

ECがけん引する16期連続増収・過去最高益

2026年3月期は売上高が16期連続の増収となり、営業利益・経常利益・純利益とも過去最高を更新しました。けん引役はEC売上(382億円・前期比12.8%増、EC比率34.6%)で、会社は2027年3月期に440億円まで伸ばす計画です(決算説明資料p.16)。約1,400万点の商品データベース「SHARE-DB」を土台に、AI検索エンジン「AXEL2.0」や在庫の見える化サービス「4-Stock」など、デジタル面の打ち手を重ねています。

高い財務健全性と過去最高のROE

財務面では、自己資本比率が69.4%と借入にほとんど頼らない水準で、営業CFも過去10年すべてプラスを保っています。2026年3月期はROE(自己資本に対する利益の割合)が13.3%と過去最高を更新し、中期経営計画の目標水準(13.0%以上)に到達しました(決算説明資料p.9)。約10億円の自己株買いも実施し、配当と合わせた総還元性向は61.5%でした。

いっぽうで、配当性向の水準や今期の費用増など、確認しておきたい点もあります。強みと合わせて見ておけるよう、次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、配当性向が恒常的に50%を超えている点です。2026年3月期は50.6%、2027年3月期の予想ベースでも52.4%と、桃モアイ基準(50%以下)をわずかに上回ります。これは利益の半分以上を配当する会社の方針どおりの水準ですが、株主還元に積極的な分、利益が伸び悩む年には増配の余力が細りやすい構造ともいえます。累進配当(増配)の方針が下支えとなる一方、利益成長が続くかは引き続き確認したいところです。

第二に、中東情勢による調達価格の上昇と供給不安です。原材料の価格上昇と供給不安から、プラスチック系消耗品を中心に足元で価格が20〜30%上昇しており(決算説明資料p.24)、会社は影響額の見積りが難しいとして2027年3月期の業績予想に織り込んでいません。価格・納期情報の機動的な更新(サーチャージ制)や幅広い調達網で対応しており、機器レンタル需要の高まりという追い風の面もありますが、想定外のコスト増や販売への影響が出る可能性は残ります。

第三に、2027年3月期は費用が先行し、利益が伸びにくい見通しである点です。新レンタル&校正センターの開設やSmart DCの増床、IT・人財投資などで販管費は前期比10.4%増となる計画で、営業利益は129億円(同0.5%増)とほぼ前年並みにとどまる見通しです。旧センターの解体などにともなう特別損失2億44百万円も見込み、純利益は前期比2.3%の減益予想です。なお予想配当利回りは2.77%と、高配当と呼べる水準ではありません(予想PERは約18.9倍と、株価に一定の評価が織り込まれていることも一因です)。

まとめ

アズワン(7476)は、2026年3月期で15年連続増配となった、8指標中7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2012年以来の15年連続増配(累進配当・基準利益の50%以上を配当する方針。日経連続増配株指数に採用中)

✅ ECがけん引する16期連続増収・過去最高益(EC比率34.6%・SHARE-DB約1,400万点)

✅ 自己資本比率69.4%・営業CFは10年すべてプラス・ROE13.3%と過去最高の資本効率

【留意点】

・配当性向は50.6%と基準をわずかに超過(会社方針どおりだが、減益時は増配余力が細りやすい)

・中東情勢による調達価格の上昇・供給不安(業績予想には未織り込み)

・2027年3月期は費用先行で営業利益ほぼ横ばい・純利益は減益予想(予想利回り2.77%で高配当ではない)

配当権利確定は3月・9月。研究・産業・医療に分散した事業基盤とECの成長力が魅力で、費用先行の今期を越えて利益成長を保てるかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(研究・産業・医療分野向けの機器・消耗品を扱う専門商社、1995年上場・東証プライム、ラボラトリー62.7%・インダストリー21.5%・メディカル15.3%・その他0.5%の部門別販売構成比〔2026年3月期決算短信「販売実績」〕、取扱商品約1,400万点・EC売上382億円〔EC比率34.6%〕・2027年3月期EC計画440億円〔決算説明資料p.16・p.26〕、SHARE-DB・AXEL2.0・4-Stock・Mare’sの各施策〔同p.27〜30〕、16期連続増収・営業利益/経常利益/純利益の過去最高更新、基準利益の50%以上の配当+累進配当〔増配〕・総還元性向61.5%・3年間累計60〜75%目標・日経連続増配株指数への採用〔同p.8・p.39〜40〕、ROE13.3%〔同p.9〕、中東情勢の影響〔プラスチック系消耗品の価格20〜30%上昇・業績予想に未織り込み・同p.24〕、2027年3月期の販管費+10.4%・特別損失2億44百万円・純利益▲2.3%予想〔同p.13・p.18〕、2027年3月期66円〔16期連続増配予定〕、株式分割は過去10年内に2回〔2022年1月1日付・2024年4月1日付、各1株→2株〕)は、アズワンの2026年3月期決算短信〔日本基準・連結〕・2026年3月期決算説明会資料、および会社公式サイトのIR情報に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき(EPSは決算短信の1株当たり当期純利益128円35銭を使用し、過去分は株式分割を遡及調整した調整後の値)、配当性向は2026年3月期の年間配当65円÷EPS128.35円で約50.6%(決算短信の表示と一致)です。予想PERは株価2,378.5円÷2027年3月期予想EPS125.86円で約18.9倍と自前計算しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。