最終更新日:2026年7月8日

15年連続増配・釣具「DAIWA」の世界的メーカー(8指標のうち7つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。釣りをする方なら、「DAIWA(ダイワ)」のロゴが入ったリールや釣り竿を一度は目にしたことがあるのではないでしょうか。

今回は3月・9月に配当権利が確定する連続増配株の1社、グローブライド(証券コード:7990)を私独自の8指標で分析しました。

結論から言うと、グローブライドは8指標のうち7つをクリアでした。2012年3月期以降、減配をはさまずに増配を続け、2026年3月期で15年連続増配となっています。売上高は過去10年で約1.6倍に伸び、自己資本比率は27.7%から54.1%へと大きく改善しました。いっぽうでEPS(1株あたりの利益)には確認しておきたい点があり、「投資の留意点」でくわしく説明します。

📊 株価・利回りの基準日:2026年7月7日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

グローブライドとはどんな会社?

グローブライドは、釣具「DAIWA」を中心に、ゴルフやラケットスポーツ用品を手がけるアウトドア・スポーツ用品メーカーです。1955年にリールの製造を始め、1958年に「大和精工」として設立されました。1970年に東証へ上場し、2009年に現在の社名「グローブライド」へ変更。現在は東証プライム市場の銘柄です。

事業は、フィッシング事業が売上の89.3%を占める主力です。このほか、ゴルフ事業(ONOFFなど)4.8%、スポーツ事業(テニスのプリンス、ピックルボールのDIADEMなど)5.6%、その他0.3%があります(2026年3月期・決算説明資料p.6)。地域別では日本52.5%・アジア・オセアニア23.3%・欧州13.4%・米州10.8%と、海外が売上の約半分(約47%)を占めます(同p.7)。

2026年3月期は、売上高1,269億円(前期比+2.4%)の増収でした。増収と原価改善で売上総利益は増えたものの、人件費や荷造運搬費の増加により、営業利益は65億円とほぼ横ばい(前期比▲0.1%)です。経常利益は外貨建て債権の評価益(円安による為替差益)などで+10.7%、純利益は+13.1%の増益となりました。

2026年5月には「中期経営計画2030」を発表しています。2031年3月期に売上高1,600億円・営業利益160億円(営業利益率10%)・ROE(自己資本に対する利益の割合)12%以上を目標に掲げました(説明資料p.21・p.25)。あわせて、本社隣接地に2029年供用開始予定の新棟を建てる「みらいフィールドプロジェクト」も進めています(同p.35)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他製品

決算月:3月

連続増配:15年(2026年3月期時点)

株価:2,368円(2026年7月7日時点)

予想配当利回り:4.22%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

グローブライドは2012年3月期以降、減配をはさまずに増配を続けており、2026年3月期で15年連続増配となりました。年間配当は2026年3月期の実績が90円(中間45円+期末45円)です。2027年3月期の会社予想は100円(中間50円+期末50円)で、前期から10円の増配となる見通しです(実現すれば16年連続)。会社は中期経営計画2030で、総還元性向50%を目安とした「安定的かつ継続的な増配」を方針に掲げています。

| 項目 | 内容 |

|---|---|

| 株価 | 2,368円(2026年7月7日時点) |

| 予想配当利回り | 4.22%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 37.5%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月7日時点)、配当は2026年3月期決算短信および2027年3月期の会社予想。予想配当利回りは2027年3月期の会社予想配当(100円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当90円÷EPS240.06円で約37.5%です(決算短信の開示値と一致)。連続増配年数は2012年3月期以降の連続増配に基づき、2026年3月期で15年連続として数えています。

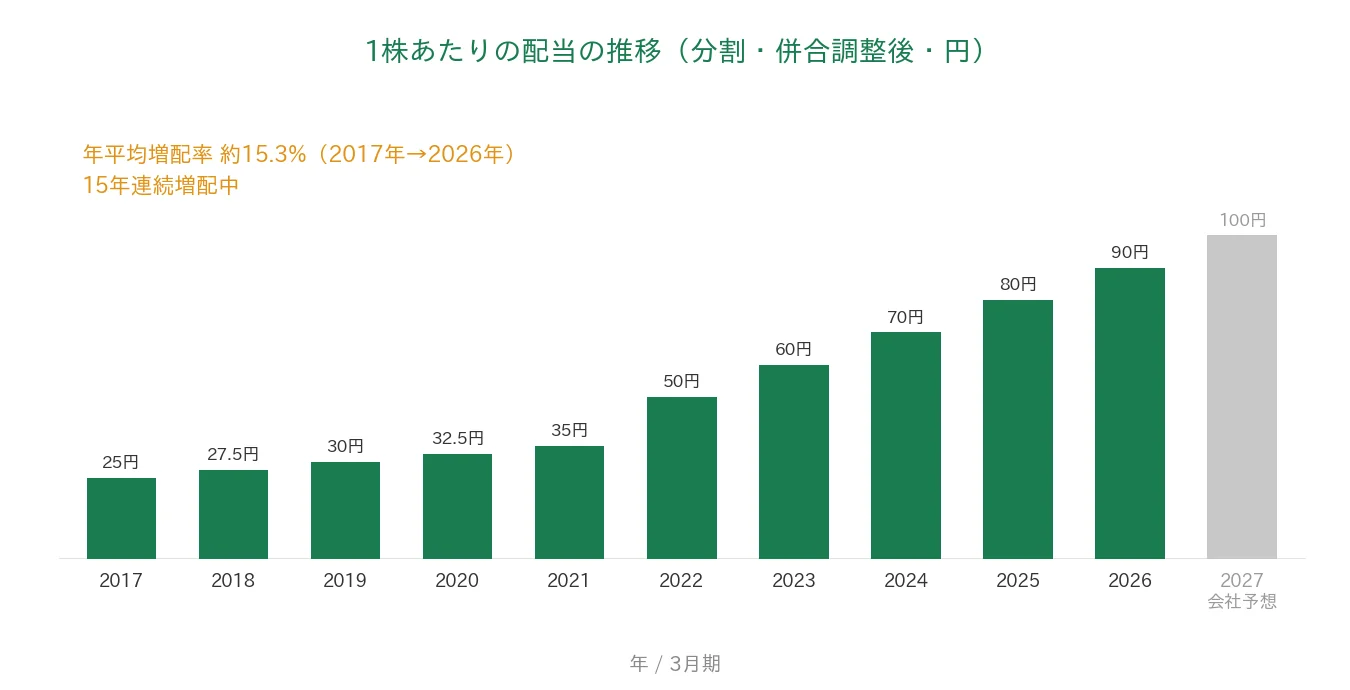

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(調整後)は2017年3月期の25円から2026年3月期は90円へと、過去10年で約3.6倍に増えてきました(2017年から2026年までの9年間で、年平均約15.3%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は100円の会社予想です。増配ペースの速さが特徴です。

8指標分析の結果

ここからは、グローブライドを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | グローブライド | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 791億円→1,269億円(過去10年で約1.6倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 95.0円→240.1円(ピークは2022年3月期の416.6円。注B) | - |

| 営業利益率 | 5%以上 | 5.1% | ✅ |

| 自己資本比率 | 40%以上 | 54.1% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(16〜158億円) | ✅ |

| 現金等 | 増加傾向 | 43億円→118億円(過去10年で約2.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 37.5% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。注B:EPSは、2020年3月期(前期比▲62%)と2024年3月期(同▲39%)に単年で30%を超える急落があり、「安定して増加傾向」の基準に届きませんでした(ピークの416.6円は最古の95.0円の約4.4倍で、伸び自体は基準を満たしています)。EPSは決算短信の1株当たり当期純利益(2026年3月期240.06円)を使用し、表・グラフは小数第1位に丸めています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の791億円から、2026年3月期は1,269億円へと、過去10年で約1.6倍に伸びています。コロナ禍でアウトドア人気が高まった2021〜2023年3月期に売上が急拡大し、その後は2期連続の減収を経て、2026年3月期に増収へ戻りました。2027年3月期は1,340億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、2022年3月期の10.2%をピークに低下し、2026年3月期は5.1%でした。桃モアイ基準の5%をわずかに上回る水準です。

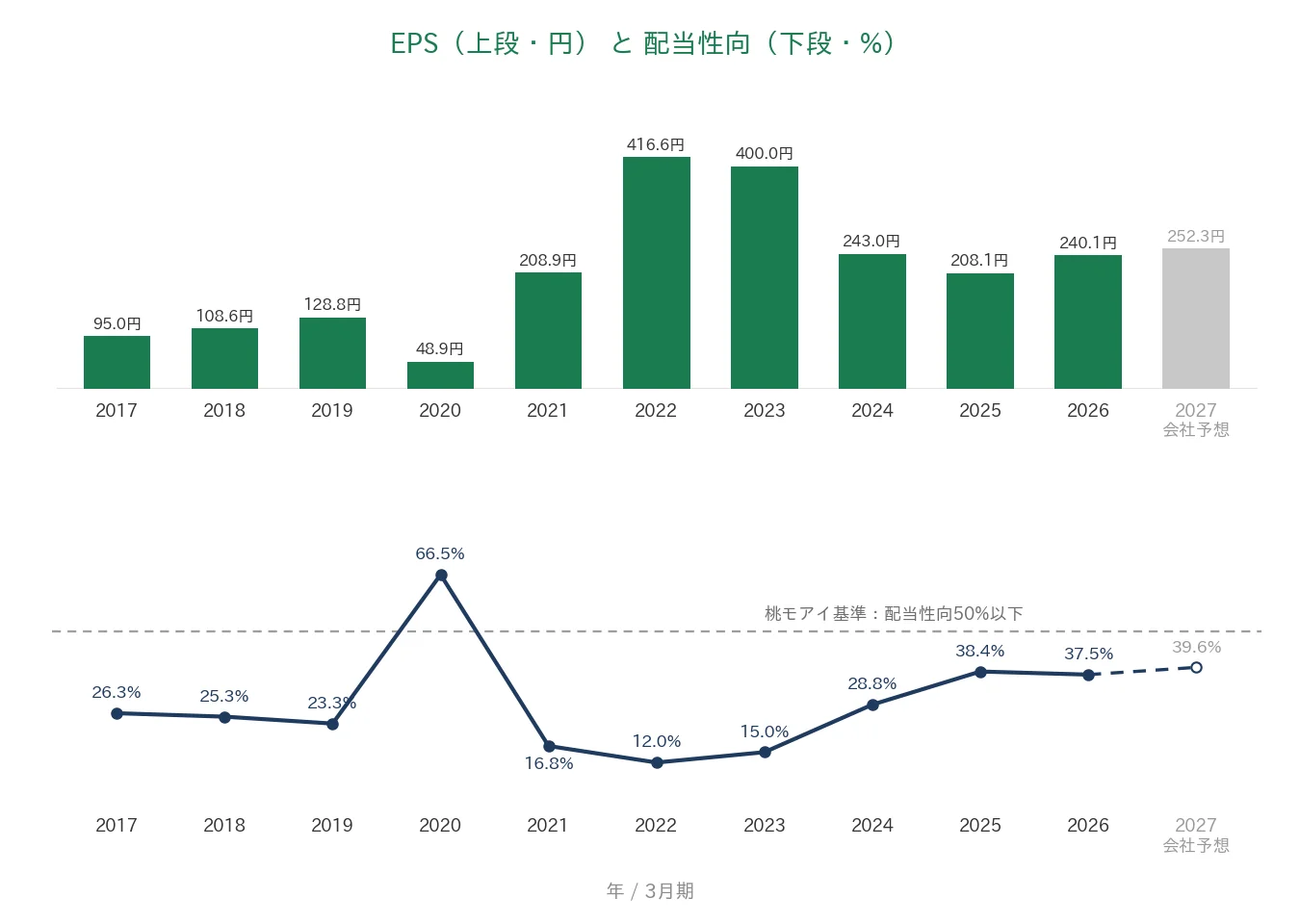

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の95.0円から2026年3月期は240.1円へと増えています。ただし途中の振れが大きく、2020年3月期に前期比▲62%、2024年3月期に同▲39%の急落がありました。ピークはコロナ禍の特需で利益が膨らんだ2022年3月期の416.6円です。配当性向(利益のうち配当に回す割合)は、過去10年で12.0〜66.5%の間で振れており、直近の2026年3月期は37.5%でした。桃モアイ基準の50%を下回る水準で、2027年3月期の会社予想は39.6%です。

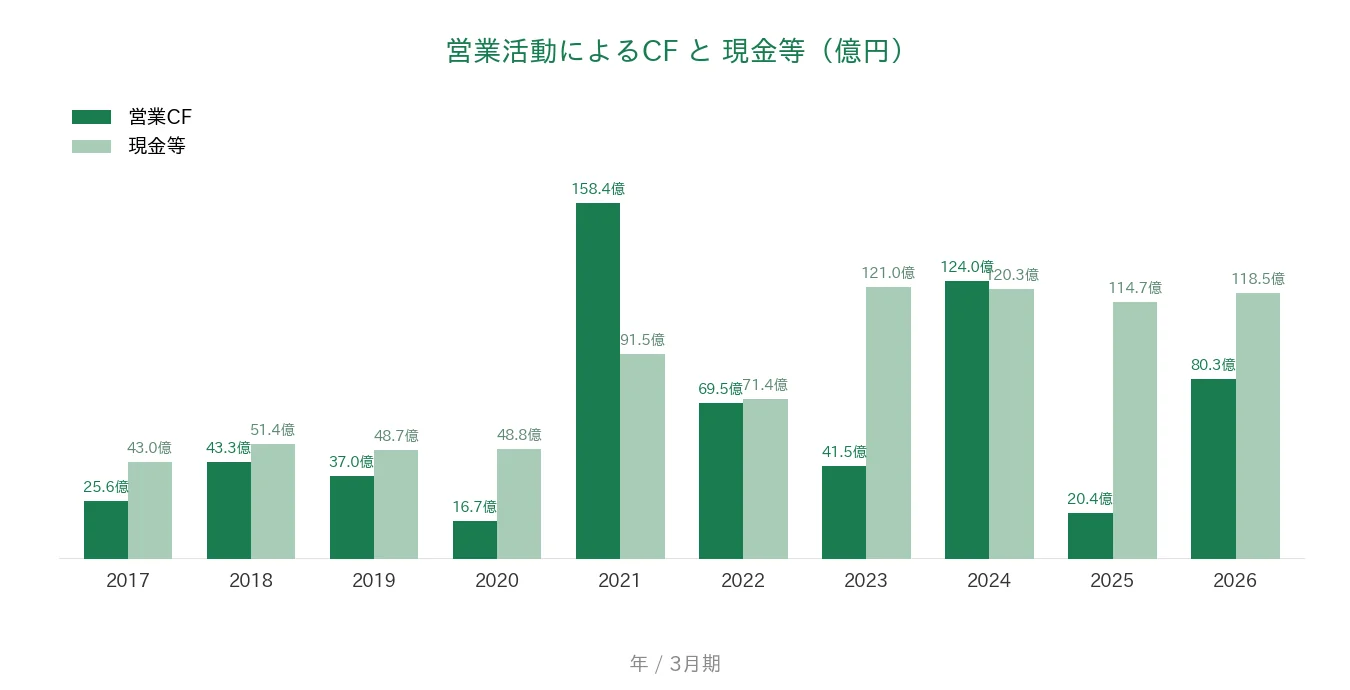

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は16〜158億円で、在庫や売上債権など運転資本の増減により年による振れが大きいのが特徴です。2025年3月期は20.4億円まで縮小しましたが、2026年3月期は80.3億円に回復しました。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の43億円から2026年3月期は118億円へと、過去10年で約2.7倍に増えています。

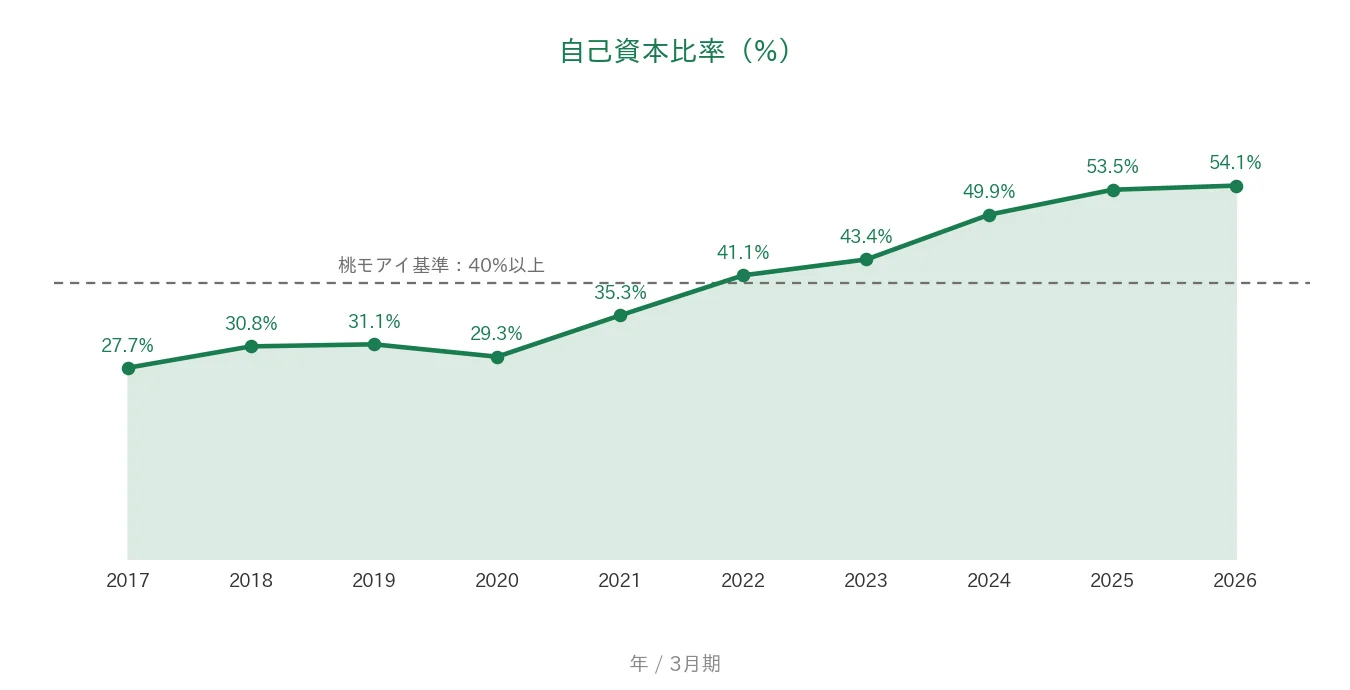

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の27.7%から2026年3月期は54.1%へと、過去10年で大きく改善しました。2022年3月期に桃モアイ基準の40%を上回り、その後も利益の積み上げで上昇を続けています。かつては借入への依存度が高めでしたが、財務の安全性は着実に高まっています。

注目ポイント

「安定的かつ継続的な増配」を掲げて15年連続増配

1株あたりの配当は過去10年で25円から90円へ約3.6倍(年平均約15.3%)と、増配ペースの速さが目立ちます。中期経営計画2030では、総還元性向50%を目安とした「安定的かつ継続的な増配」を方針に掲げました。2026年3月期は自己株式の取得・消却もあわせて実施し、総還元性向(連結純利益ベース)は87.4%でした(説明資料p.45)。

釣具「DAIWA」のグローバルブランドと海外の成長

グローブライドは、釣具「DAIWA」を世界に展開するフィッシング用品の大手メーカーです。海外が売上の約47%を占め(2026年3月期)、米州の売上は過去10年で約3.3倍、アジア・オセアニアは約3.6倍に成長しました(説明資料p.58)。世界を4つのブロックに分けた販売戦略で、地域ごとのニーズに合った製品を投入しています。

財務体質の大幅な改善と中期経営計画2030

自己資本比率は過去10年で27.7%から54.1%へと大きく改善し、現金等も約2.7倍に増えました。中期経営計画2030では、2031年3月期に売上高1,600億円・営業利益率10%・ROE12%以上を目標に掲げています(説明資料p.21・p.25)。2029年供用開始予定の新棟「みらいフィールドプロジェクト」で、生産性と研究開発力の強化も進める計画です(同p.35)。

いっぽうで、利益(EPS)の振れや利益率の水準には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務改善は堅調ですが、確認しておきたい点が3つあります。

第一に、EPSの振れが大きく、8指標で唯一の未達となった点です。EPSは2020年3月期に前期比▲62%、2024年3月期に同▲39%と、単年で30%を超える急落を2度経験しています。コロナ禍の巣ごもり・アウトドア需要で2022年3月期に416.6円まで急拡大した後は、特需の一巡や市況の落ち着きで減少が続きました。長期では増えているものの、「安定して増加傾向」という基準には届いていません。業績の波を前提に見ておきたい銘柄です。

第二に、営業利益率が基準の5%すれすれで、費用増の逆風を受けている点です。2026年3月期は増収・原価改善でも、人件費や荷造運搬費の増加で営業利益はほぼ横ばいでした。米州は関税コストなどにより1.6億円のセグメント損失です。2027年3月期は営業利益+7.7%の増益予想ですが、経常利益は為替の評価益がはく落するため▲10.9%の減益予想です。会社自身も利益率の向上を課題としています(説明資料p.18)。

第三に、予想利回り4.22%の高さには、株価が低めに評価されていることも一因としてある点です。予想PERは約9.4倍、PBRは約0.8倍です(株価2,368円を、決算短信の予想EPS252.31円・1株純資産2,966.82円で計算)。会社もPBR1倍割れの継続を課題と開示しています(説明資料p.19)。アウトドア・レジャー消費は物価高の影響を受けやすく、為替や米国の通商政策の動向にも注意が必要です。

まとめ

グローブライド(7990)は、2026年3月期で15年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 「安定的かつ継続的な増配」方針で15年連続増配(過去10年で配当約3.6倍・2027年3月期は100円へ増配予想)

✅ 釣具「DAIWA」の世界ブランド。海外売上比率約47%で米州・アジアが成長

✅ 自己資本比率27.7%→54.1%へ改善。中期経営計画2030で営業利益率10%・ROE12%以上を目標

【留意点】

・EPSは振れが大きく8指標で唯一の未達(2020年・2024年3月期に▲30%超の急落)

・営業利益率5.1%は基準5%すれすれ。費用増の逆風で、2027年3月期は経常減益予想

・予想利回り4.22%の背景に低い株価評価(予想PER約9.4倍・PBR約0.8倍)

配当権利確定は3月・9月。速いペースの増配の積み上げが魅力で、中期経営計画2030が掲げる利益率の改善が進むかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(1955年リール製造開始・1958年「大和精工」設立・2009年「グローブライド」へ商号変更〔沿革は決算説明資料p.63〕、1970年の東京証券取引所上場は公開情報、フィッシング89.3%・ゴルフ4.8%・スポーツ5.6%・その他0.3%の事業構成〔説明資料p.6〕、日本52.5%・アジア・オセアニア23.3%・欧州13.4%・米州10.8%の地域構成〔同p.7〕、米州約3.3倍・アジア・オセアニア約3.6倍の成長〔同p.58〕、利益率向上の課題認識〔同p.18〕、PBR1倍割れの課題開示〔同p.19〕、中期経営計画2030の数値目標〔売上1,600億円・営業利益160億円・営業利益率10%・ROE12%以上・総還元性向50%目安=同p.21・p.25〕、みらいフィールドプロジェクト〔同p.35〕、総還元性向87.4%と配当実績〔同p.45〕、米州セグメント損失・経常利益の為替評価益・2027年3月期業績予想)は、グローブライドの2026年3月期決算短信〔日本基準・連結〕および「2026年3月期決算および中期経営計画説明資料」(2026年5月22日)に基づきます。株式分割・併合(2021年10月1日付1株→2株の分割・2015年10月1日付10株→1株の併合)は決算短信の注記に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき、EPSは決算短信の1株当たり当期純利益(2026年3月期240.06円)を使用しています(表・グラフは小数第1位に丸め)。配当性向は年間配当90円÷EPS240.06円で約37.5%(決算短信の開示値と一致)。連続増配年数は2012年3月期以降・実績ベースで15年として数えています(2027年3月期の会社予想100円が実現すれば16年連続)。予想PER・PBRは2026年7月7日の株価2,368円を、決算短信の予想EPS252.31円・1株当たり純資産2,966.82円で割った桃モアイの計算値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。