最終更新日:2026年7月9日

15年連続増配・港湾運送の国内最大手クラスの総合物流会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。上組は1867年(慶応3年)に神戸で創業し、150年以上にわたり日本の港の物流を支えてきた会社です。

今回は9月・3月に配当権利が確定する連続増配株の1社、上組(証券コード:9364)を私独自の8指標で分析しました。

結論から言うと、上組は8つのうち7つをクリア(配当性向が未達)でした。港湾運送で国内最大手クラスの総合物流会社で、2026年3月期で15年連続の増配を続けています。財務はとても堅実ですが、2026年3月期に配当を大きく増やした結果、配当性向(利益のうち配当に回す割合)が基準を外れました。来期の利益や配当の予想にも、確認しておきたい点があります。このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

上組とはどんな会社?

上組は、兵庫県神戸市に本店を置く総合物流会社です(業種は「倉庫・運輸関連業」)。1867年に神戸で創業し、1971年に株式を上場、現在は東証プライム市場に上場しています。港湾運送では国内最大手クラスで、東京・横浜・名古屋・大阪・神戸など全国の主要港で貨物を取り扱っています。

事業は「物流事業」と「その他事業」の2つに分かれます。物流事業は営業収益の88.6%(2026年3月期・構成比は四捨五入)を占める中核で、港や倉庫での荷役・保管・輸送をまとめて担います。内訳は港湾運送1,391億円・倉庫411億円・国内運送353億円・工場荷役請負291億円・国際運送143億円です。その他事業では、重量貨物の運搬・据付や建設などを手がけています。

2026年3月期の営業収益(一般企業の売上高にあたります)は2,947億円(前の年より5.6%増)でした。コンテナなどの取扱量が増え、港湾運送・倉庫・国内運送を含む全セグメントが増収でした。本業のもうけを示す営業利益は365億円(前の年より10.4%増)で、営業利益率は12.4%です。純利益は312億円(前の年より16.1%増)で、賃貸不動産物件や政策保有株式の売却益も押し上げました。EPS(1株あたりの利益)は311.26円です。

2026年3月期は成長への動きも活発でした。インドのムンドラ港でコンテナ事業を行うSAURASHTRA FREIGHT社を連結子会社にしたほか、日本ポート産業を完全子会社化しています。会社は「中期経営計画2030」の初年度として、グローバル事業の確立と国内基盤事業のシェア拡大を進めています。

一方、2027年3月期の会社予想は、営業収益3,050億円(前の年より3.5%増)と増収ながら、営業利益・純利益とも減益の計画です。大型投資に伴う償却費の負担などが要因で、くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:倉庫・運輸関連業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:5,275円(2026年7月8日時点)

予想配当利回り:3.89%(2027年3月期 会社予想配当205円ベース)

配当権利確定:9月・3月(年2回)

配当情報

上組は増配を続けていて、2026年3月期で15年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で205円です(中間90円+期末115円)。前の年の130円から57.7%の大幅な増配でした。なお2027年3月期の会社予想は205円で、前の年と同じ金額(据え置き)です。

同社は2026年3月期から「配当金の安定的かつ持続的な増額を追求し、連結配当性向70%を目安とする」という株主還元方針を掲げています(2026年3月期 決算説明資料p.11)。205円への大幅増配は、この新方針にあわせたものです。

📌 上組は2017年10月1日を効力発生日として、2株→1株の株式併合を実施しています。本記事の配当・EPSは、この併合をさかのぼって調整した「調整後」の基準でそろえています(過去10年の資本異動はこの1回で、株価は現在の基準のままです)。

| 項目 | 内容 |

|---|---|

| 株価 | 5,275円(2026年7月8日時点) |

| 予想配当利回り | 3.89%(2027年3月期 会社予想配当205円ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 65.9%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株205円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当205円÷EPS311.26円=65.9%)です。連続増配年数は、実績ベースで15年連続増配です(2012年3月期から2026年3月期まで毎年増配)。

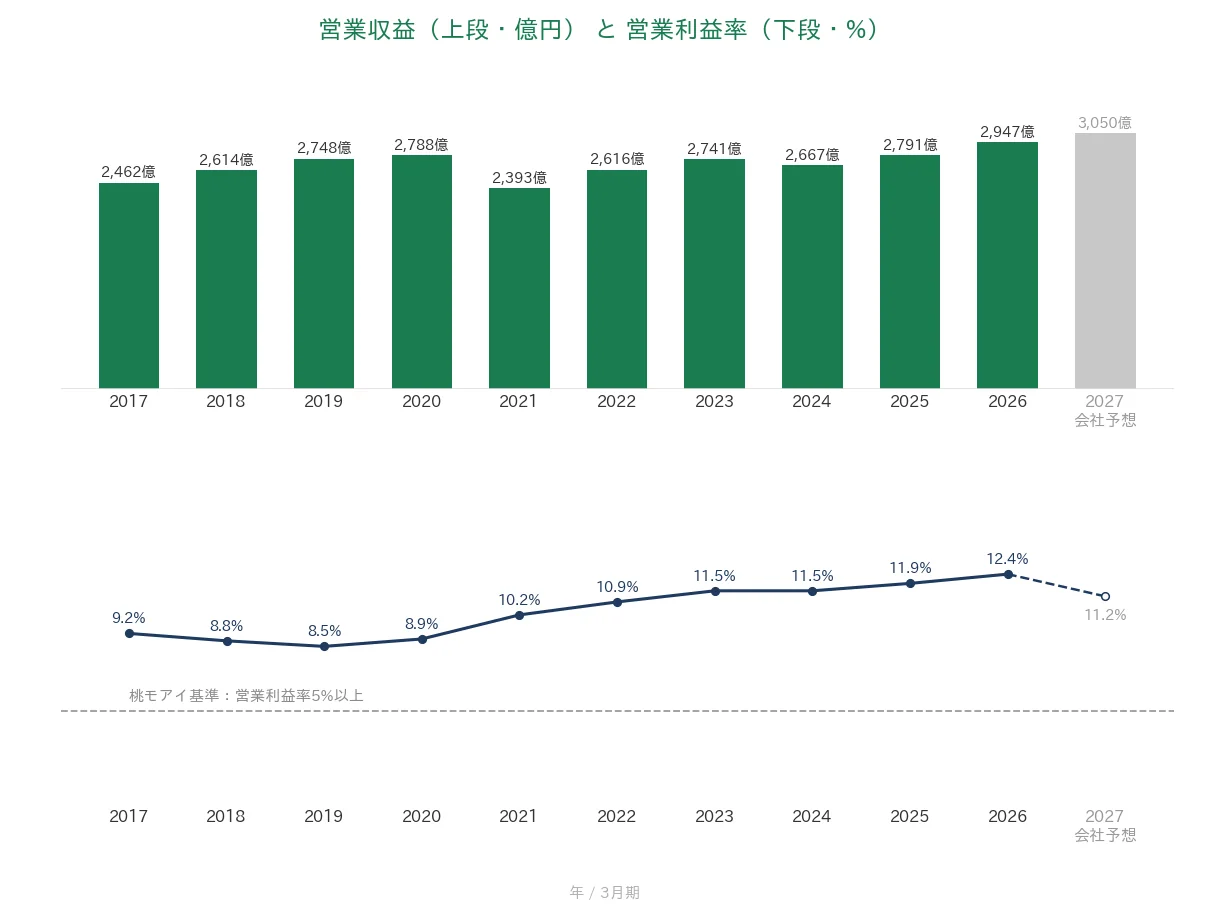

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の30円から2026年3月期の205円まで、毎年ならすと約23.8%ずつ増やしてきた計算です。グラフでも、新方針に変わった2026年3月期の伸びの大きさが目立ちます。

8指標分析の結果

ここからは、上組を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 上組 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 2,462億円→2,947億円(過去10年で約1.2倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 131.05円→311.26円(過去10年で約2.4倍・単年▲30%超の急落なし) | ✅ |

| 営業利益率 | 5%以上 | 12.4%(過去10年とも8%超) | ✅ |

| 自己資本比率 | 40%以上 | 73.5%(基準を大きく上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(291億〜424億円) | ✅ |

| 現金等 | 増加傾向 | 473億円→691億円(過去10年で約1.5倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 65.9%(2026年3月期 実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。株価・配当・EPSは、2017年10月1日を効力発生日とする2株→1株の株式併合をさかのぼって調整した「調整後」の基準でそろえています。EPSは決算短信の1株当たり当期純利益(311.26円)を使用しています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。現金等は過去10年で473億円→691億円と増加していますが、直近1年ではM&Aや3か月超の定期預金への振り替えなどにより955億円から減少しました(長期トレンドで判定しクリア扱い)。配当性向は65.9%(年間配当205円÷EPS311.26円)と、桃モアイ基準の50%以下を上回ったため未達としています。会社は2026年3月期から「連結配当性向70%を目安とする」方針を掲げており(2026年3月期 決算説明資料p.11)、配当を大きく増やした結果として配当性向が上がった面があります。なお2026年3月期の純利益には、賃貸不動産物件や政策保有株式の売却益といった一時要因が含まれます。以上より8指標のうち7つをクリアしました。なお2027年3月期は会社予想でEPS276.94円・年間配当205円(据え置き)・配当性向74.0%を見込んでいます(2026年5月14日公表の通期予想に基づきます)。金額は億円未満を切り捨てて表示しています(増減率は開示の百万円ベースで計算しているため、切り捨て後の億円どうしの差とは一致しないことがあります)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。上組はずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

営業収益は、2017年3月期の2,462億円から2026年3月期の2,947億円へと、過去10年で約1.2倍に増えました。2021年3月期にコロナ禍の物流停滞などで前の年より14.1%減った時期はありますが、その後は回復し、2026年3月期は過去最高です。営業利益率(売上に対する本業のもうけの割合)は過去10年とも8%を超え、直近は12.4%と桃モアイ基準の5%以上を大きく上回っています。荷物の取扱量の増加に加え、コスト上昇分を適正な料金で受け取る取り組みが利益率を押し上げています(2026年3月期 決算説明資料p.6)。

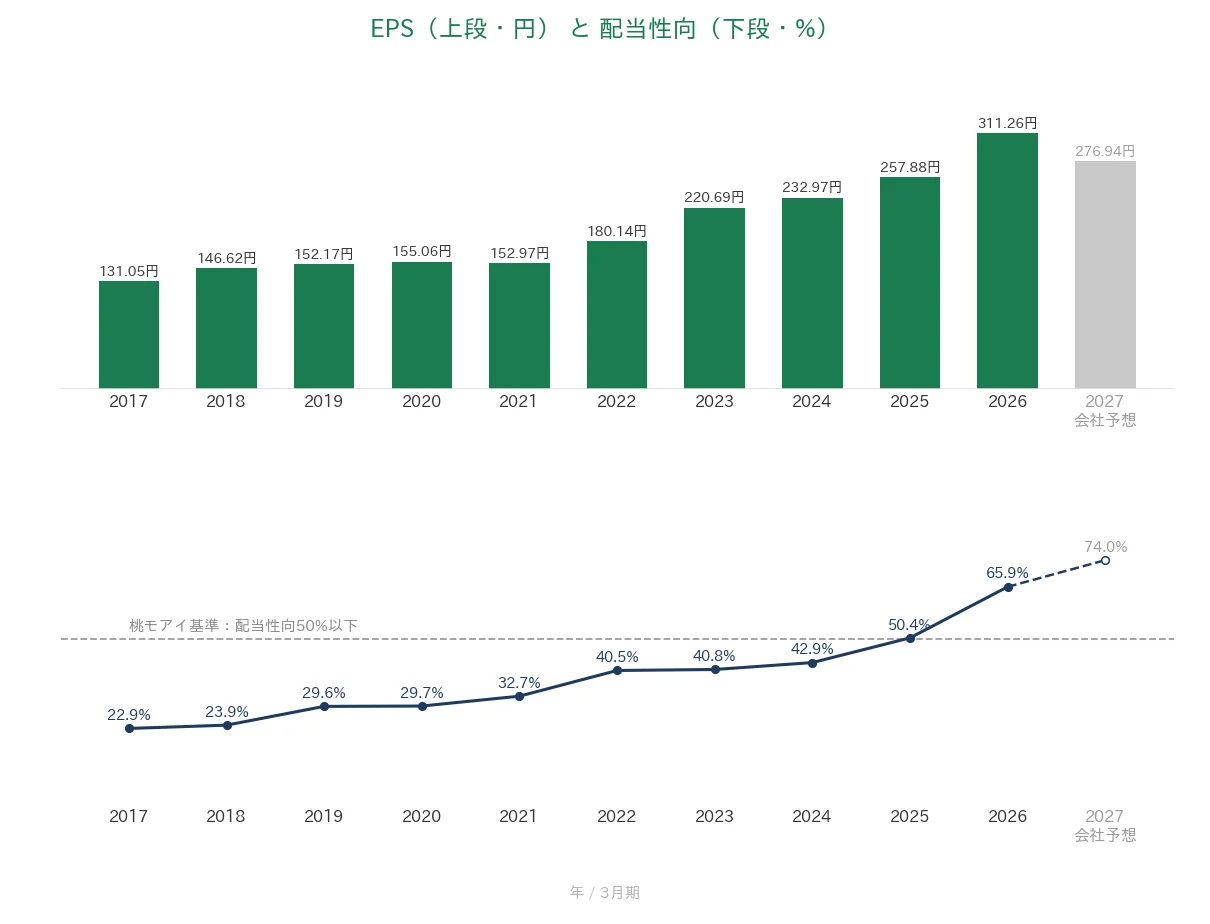

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で131.05円から311.26円へと約2.4倍に増えました。2021年3月期に前の年より1.35%の小幅な減少があった以外は増加が続いていて、桃モアイ基準の「安定して増加傾向」をクリアです。配当性向は、長らく20〜40%台で推移していましたが、2025年3月期に50.4%、2026年3月期は65.9%へ上がりました。利益も増えましたが、それ以上に配当を大きく増やしたためです。2027年3月期は会社予想で74.0%を見込みます。

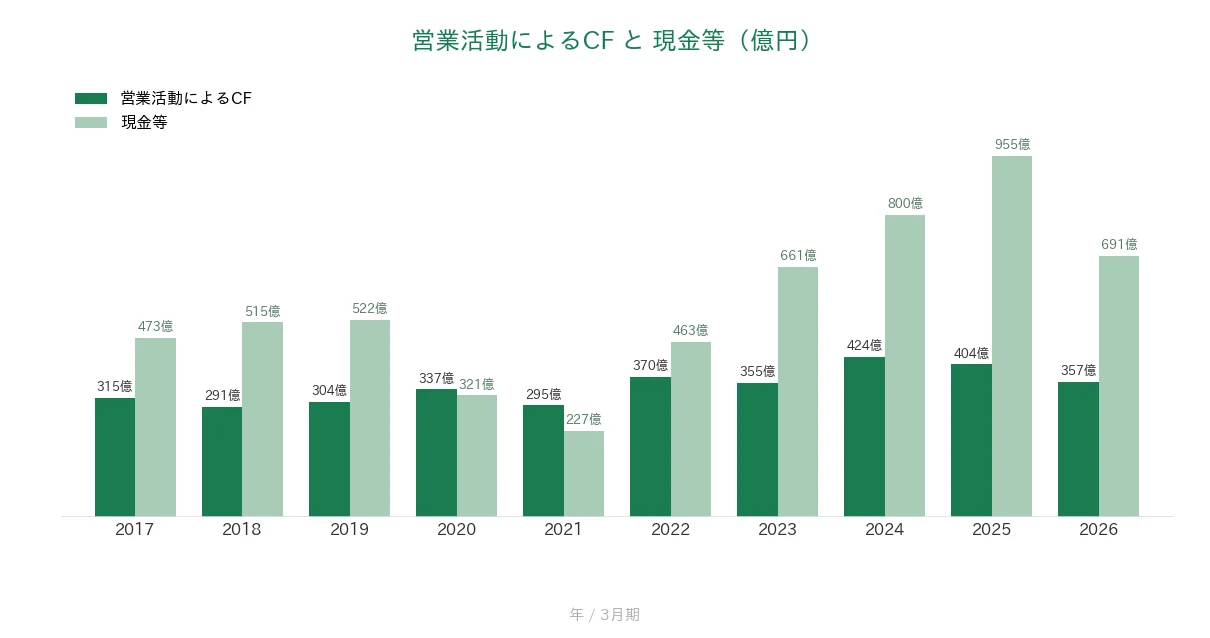

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、291億〜424億円の範囲で安定して稼いでいます。基準の「過去10年すべてプラス」をクリアです。一方、現金等(会社が手元に持っている現金)は過去10年で227億〜955億円の幅で動き、直近2026年3月期末は691億円でした。スタートの473億円から約1.5倍に増えているので、こちらも基準を満たしています。直近1年ではピークの955億円から減っていますが、これはインド企業などのM&Aへの支出(約385億円)と、3か月超の定期預金への振り替え(200億円)が主な理由です(2026年3月期 決算短信)。

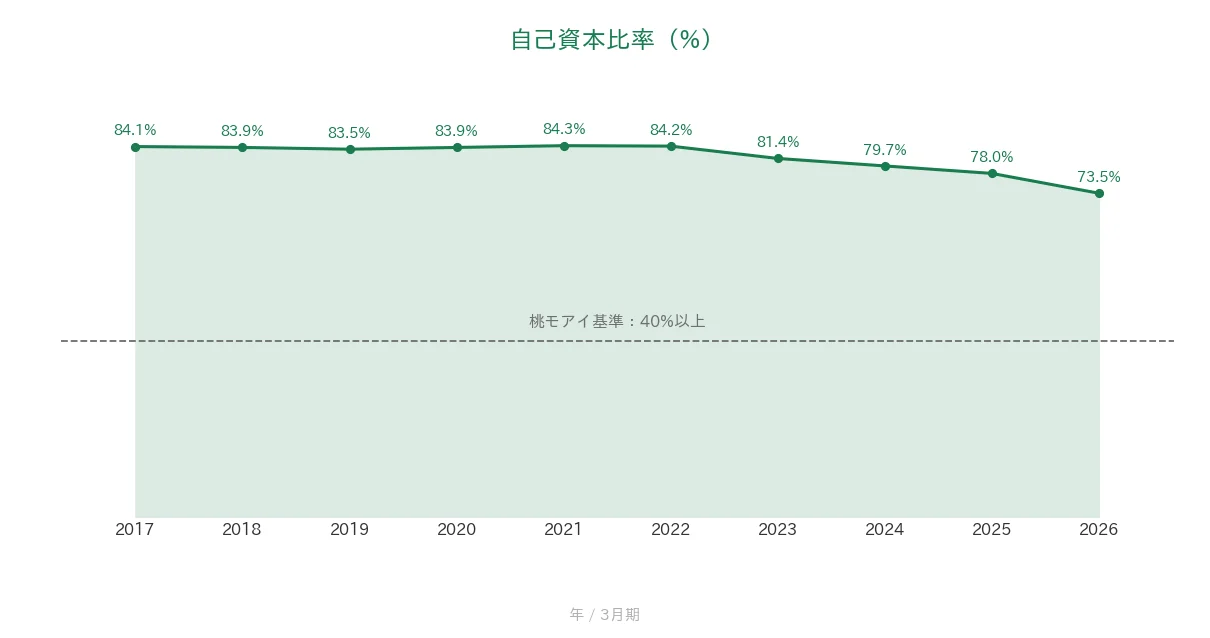

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2026年3月期で73.5%と、桃モアイ基準の40%以上を大きく上回っています。ただし推移を見ると、2021年3月期の84.3%から徐々に下がっています。M&Aや設備投資のための長期借入の増加と、自己株式の取得などが背景です。それでも70%超は上場企業のなかでも高い水準で、財務の健全性は保たれています。

注目ポイント

港湾運送で国内最大手クラスの事業基盤

上組は、東京・横浜・名古屋・大阪・神戸・博多など全国の主要港に拠点を持ち、港湾運送で国内最大手クラスの地位を築いています。2026年3月期のコンテナ取扱量は268万TEUと前の年より10.8%増えました(2026年3月期 決算説明資料p.27)。飼料・穀物・青果物といった生活に欠かせない貨物を長年扱っており、景気に左右されにくい安定した収益基盤が強みです。

中期経営計画2030とグローバル展開

会社は2026年3月期を初年度とする「中期経営計画2030」で、2030年3月期に営業収益3,500億円・営業利益380億円・ROE8.0%を目標に掲げています(2026年3月期 決算説明資料p.15)。5年間で固定資産投資と出資・買収をあわせて2,430億円を計画し、初年度はインドのSAURASHTRA FREIGHT社の子会社化や日本ポート産業の完全子会社化など、約1,200億円の投資を実行しました(同p.17)。

配当性向70%目安への株主還元強化

株主還元は配当だけではありません。57.7%の大幅増配とあわせて、129億円の自己株式取得(2025年9月〜2026年3月)を実施しました。政策保有株式も2030年3月期までに30%削減(100億円強を資金化)する計画です(2026年3月期 決算説明資料p.11・p.19)。

いっぽうで、来期の利益予想や配当性向には確認しておきたい点もあります。次の「投資の留意点」で分かりやすく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、2027年3月期は減益の予想である点です。営業利益は343億円(前の年より6.1%減)、純利益は273億円(前の年より12.5%減)の計画です。2026年3月期は一過性の貨物取り扱い増や、賃貸不動産物件・政策保有株式の売却益が利益を押し上げた面があり、その反動に加えて、大型投資に伴う償却費負担が重くなるためです(2026年3月期 決算説明資料p.13)。EPSも311.26円→276.94円へ下がる見込みです。

第二に、配当性向が上がり、来期の配当は据え置き予想である点です。配当性向は2026年3月期で65.9%と、桃モアイ基準の50%を上回りました。会社の方針(連結配当性向70%目安)に沿った増配の結果ですが、2027年3月期は減益予想のため、配当は205円の据え置き・配当性向は74.0%の見込みです。予想どおりなら連続増配は15年でいったん止まります(減配ではありません)。今後の増配は利益の伸びしだいといえます。

第三に、大型投資でお金の流れが変わってきている点です。2026年3月期は投資活動による支出が606億円にのぼり、フリーキャッシュフロー(自由に使える現金の増減)は約248億円のマイナスでした(2026年3月期 決算説明資料p.24〜25)。長期借入(1年内返済分を含む)は約705億円へ増え、自己資本比率も78.0%→73.5%へ低下しています。水準自体はなお高く財務は健全ですが、投資が計画どおり利益につながるかは見ておきたいところです。

まとめ

上組(9364)は、神戸発祥・港湾運送で国内最大手クラスの総合物流会社で、2026年3月期で15年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 全国の主要港に拠点を持つ港湾運送の国内最大手クラス。コンテナ取扱268万TEUで全セグメント増収・営業利益率12.4%

✅ 自己資本比率73.5%、営業CFは過去10年すべてプラス(291億〜424億円)の堅実な財務

✅ 配当性向70%目安の新方針で205円へ大幅増配。自己株式取得や政策保有株式の削減も実施

【留意点】

・2027年3月期は営業利益6.1%減・純利益12.5%減の予想。2026年3月期は売却益など一時要因も利益に寄与

・配当性向は65.9%で基準の50%超。2027年3月期は予想74.0%・配当205円の据え置き予想

・M&Aや設備投資でフリーキャッシュフローがマイナス。借入の増加と自己資本比率の低下傾向

9月・3月に配当の権利が確定する銘柄です。強固な港湾物流の基盤と積極的な株主還元が魅力です。一方で、来期の利益と配当の動きを確認しながら、これからの決算も見ていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント情報・配当・業績予想・株式併合・自己株式取得・キャッシュフローなどは、上組の2026年3月期 決算短信(2026年5月14日)および2026年3月期 決算説明資料(2026年5月22日)、会社公式サイトのIR情報に基づきます。中期経営計画2030の目標値・投資額・株主還元方針・政策保有株式の削減方針・コンテナ取扱実績は同説明資料(p.11・p.13・p.15・p.17・p.19・p.24〜25・p.27)を参照しています。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率・営業利益率の過去数値はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月8日時点)に基づきます。長期借入の残高は決算短信の連結貸借対照表(長期借入金・1年内返済予定の長期借入金)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。