最終更新日:2026年7月9日

14年連続増配・「安全・安心」の警備大手(8指標オールクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。ビルの入口や現金輸送車、街なかのAEDなどで、青と黄色の「ALSOK(アルソック)」のロゴを見たことがある方は多いのではないでしょうか。

今回は3月・9月に配当権利が確定する連続増配株の1社、ALSOK(証券コード:2331)を私独自の8指標で分析しました。

結論から言うと、ALSOKは8指標をすべてクリアでした。2013年3月期以降、減配をはさまずに増配を続け、2026年3月期で14年連続増配となっています。売上高・各利益はいずれも過去最高を更新し、自己資本比率も56.8%と高い水準を保っています。いっぽうで確認しておきたい点もあり、「投資の留意点」でくわしく説明します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ALSOKとはどんな会社?

ALSOKは、機械警備や常駐警備、現金輸送などを手がける警備業界の大手です。会社は自らを「日本の警備業におけるリーディングカンパニー」と位置づけています(決算短信)。1965年に設立され、1967年に機械警備業務を開始。2002年に東京証券取引所へ上場し、現在は東証プライム市場の銘柄です。2025年7月には、社名を「綜合警備保障株式会社」から現在の「ALSOK株式会社」へ変更しました。

事業は、機械警備・HOME ALSOK・常駐警備・警備輸送からなるセキュリティ事業が中心で、売上の70.5%を占めます。このほか、施設管理などのFM事業等15.6%、介護事業9.3%、海外事業4.7%があります(2026年3月期・決算説明資料p.4)。契約が積み上がるストック型のビジネスが強みで、契約継続率は95%以上、機械警備・HOME ALSOK事業のストック型収入は約77.3%を占めます(同p.26)。

2026年3月期は、売上高5,970億円(前期比+8.2%)・営業利益469億円(同+16.7%)・経常利益499億円(同+15.8%)と、いずれも過去最高を更新しました。人件費や原材料費の上昇に対しては価格改定で対応し、増収と収益性の改善を両立させています。ROE(自己資本に対する利益の割合)は9.2%(決算短信の開示値・期中平均の自己資本ベース)で、会社は中期的に10%以上を目標に掲げています(経営方針)。

2026年5月には、新中期経営計画「ALSOK STAGE 2028」(2026〜2028年度)を策定し、説明会を予定しています(説明資料p.15)。多様化する社会のリスクに対し、警備にとどまらないサービス領域の拡大と、DX(デジタル変革)による効率化を進める方針です。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:1,117円(2026年7月8日時点)

予想配当利回り:2.95%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

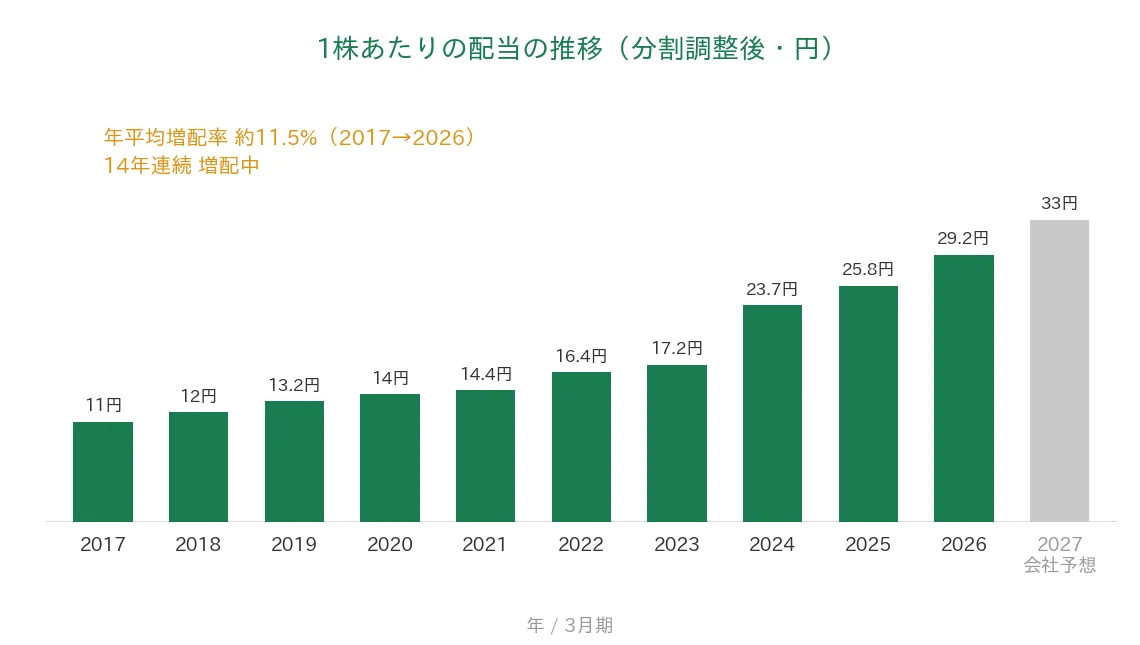

ALSOKは2013年3月期以降、減配をはさまずに増配を続けており、2026年3月期で14年連続増配となりました。年間配当は2026年3月期の実績が29.2円(中間14.6円+期末14.6円)です。2027年3月期の会社予想は33円(中間16.5円+期末16.5円)で、前期から3.8円の増配となる見通しです(実現すれば15期連続)。会社は2027年3月期予想で配当性向43.0%を見込み、安定的な株主還元を続ける方針です。

| 項目 | 内容 |

|---|---|

| 株価 | 1,117円(2026年7月8日時点) |

| 予想配当利回り | 2.95%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 42.6%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期決算短信および2027年3月期の会社予想。予想配当利回りは2027年3月期の会社予想配当(33円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当29.2円÷EPS68.49円で約42.6%です(決算短信の開示値と一致)。なお2015年・2025年3月期に記念配当(各0.6円・1.0円)を含みますが、これを除いた普通配当ベースでも減配はなく、連続増配は途切れていません。連続増配年数は2013年3月期以降の実績で14年としています。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(調整後)は2017年3月期の11円から2026年3月期は29.2円へと、過去10年で約2.7倍に増えました(年平均約11.5%のペース)。減配を一度もはさまず、2027年3月期は33円の会社予想です。着実な増配の積み上げが特徴です。

8指標分析の結果

ここからは、ALSOKを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ALSOK | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 4,133億円→5,970億円(過去10年で約1.4倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 36.5円→68.5円(過去10年で約1.9倍) | ✅ |

| 営業利益率 | 5%以上 | 7.9% | ✅ |

| 自己資本比率 | 40%以上 | 56.8% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(254〜560億円) | ✅ |

| 現金等 | 増加傾向 | 475億円→668億円(過去10年で約1.4倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 42.6% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は売上高・各利益とも過去最高となりました。8指標をすべてクリアしています。EPSは決算短信の1株当たり当期純利益(2026年3月期68.49円)を使用し、表・グラフは小数第1位に丸めています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の4,133億円から、2026年3月期は5,970億円へと、過去10年で約1.4倍に伸びています。景気の波を受けにくいストック型の収益に支えられ、毎年ほぼ右肩上がりです。2027年3月期は6,375億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、2022年3月期の8.55%を高値に7〜8%台で推移し、2026年3月期は7.9%でした。桃モアイ基準の5%を安定して上回る水準です。

EPS(1株あたりの利益)と配当性向

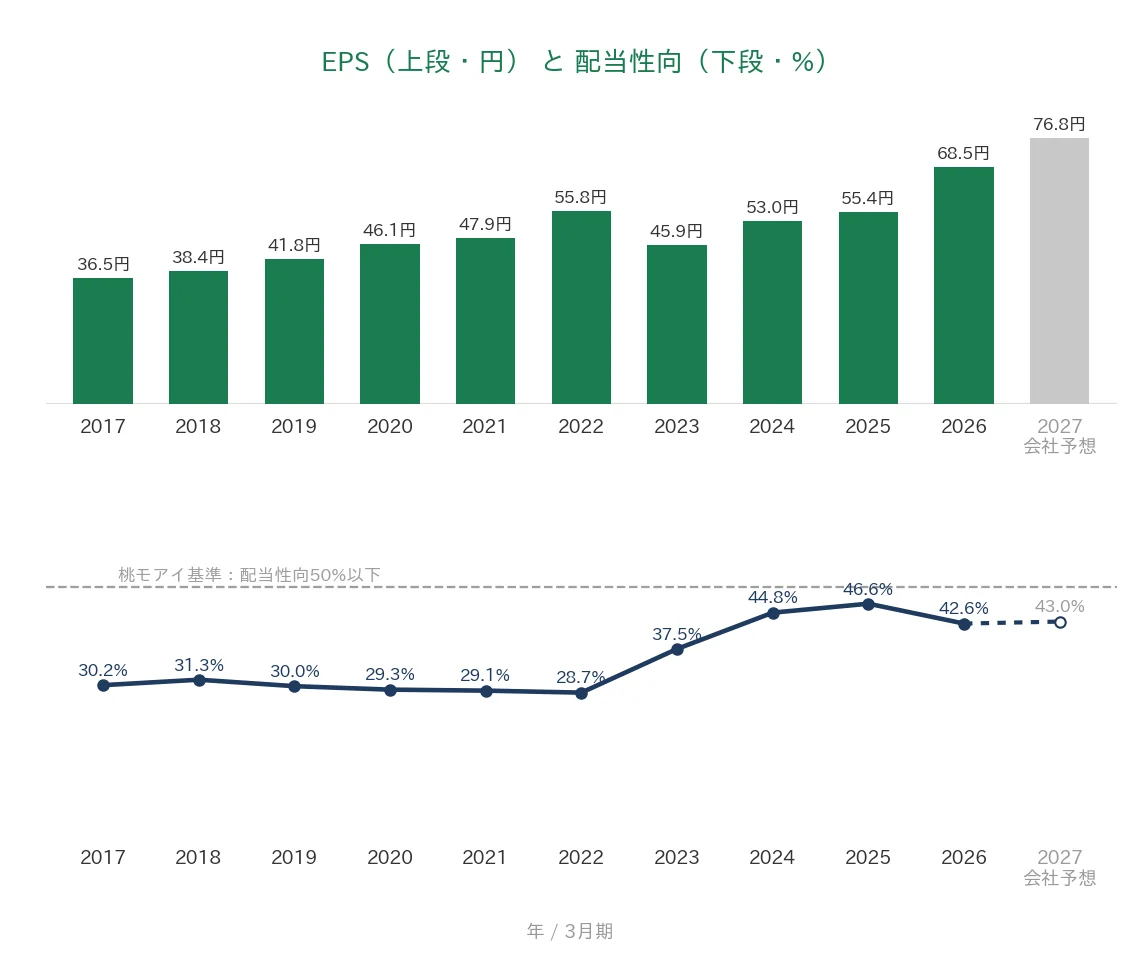

EPS(1株あたりの利益)は、2017年3月期の36.5円から2026年3月期は68.5円へと、過去10年で約1.9倍に増えています。2023年3月期に前期比▲17.7%の谷がありましたが、単年で30%を超える急落はなく、直近の2026年3月期が過去最高値です。配当性向(利益のうち配当に回す割合)は、かつての30%前後から、株主還元の強化により直近は42.6%まで上昇しました。桃モアイ基準の50%以下を満たす水準で、2027年3月期の会社予想は43.0%です。

営業活動によるCFと現金等

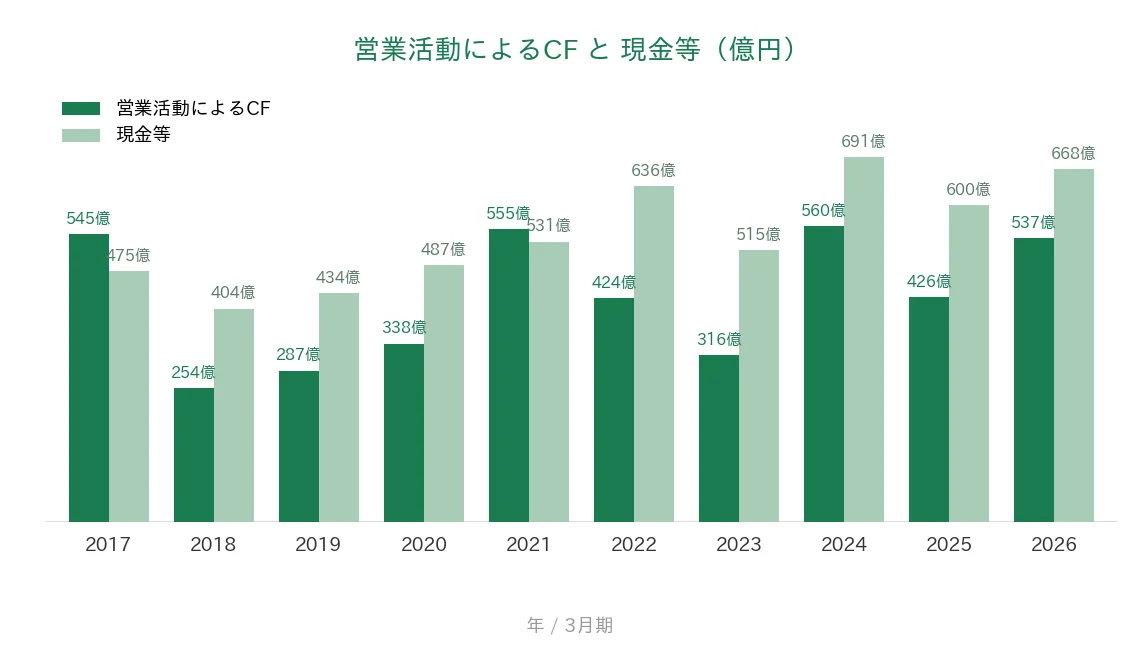

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は254〜560億円で、売上債権や運転資本の増減により年による振れがありますが、赤字になった年はありません。2026年3月期は537億円でした。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の475億円から2026年3月期は668億円へと、過去10年で約1.4倍に増えています。M&Aや設備投資、グループ内の資金管理により年ごとの増減はありますが、長期では積み上がっています。

自己資本比率

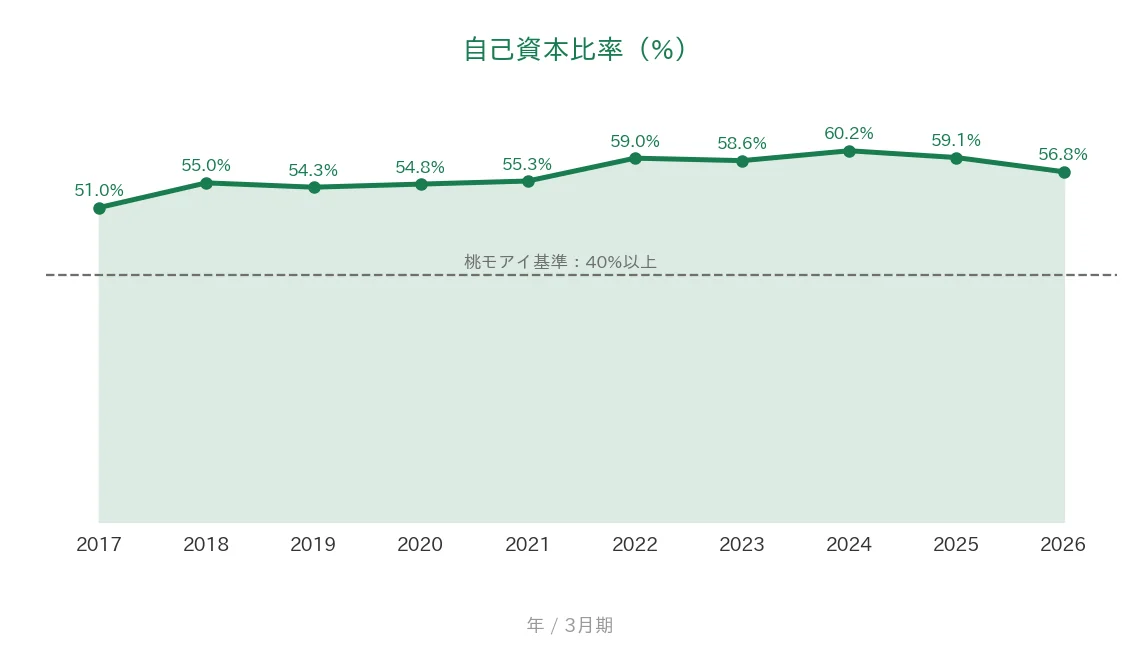

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の51.0%から2024年3月期の60.2%まで高まったあと、2026年3月期は56.8%へとゆるやかに低下しました。M&Aや設備投資に伴う借入の増加が主な要因です。それでも桃モアイ基準の40%を大きく上回っており、財務の安全性は高い水準を保っています。

注目ポイント

「安全・安心」のALSOKブランドとストック型の安定収益

ALSOKは「安全・安心」を象徴するブランドを持つ警備業界の大手です。機械警備やHOME ALSOKなど、契約が積み上がるストック型のビジネスが収益の柱で、ストック型収入は約77.3%、契約継続率は95%以上に達します(説明資料p.26)。景気の波を受けにくいこの安定収益が、14年連続増配(過去10年で配当約2.7倍)を支えています。

セキュリティを軸に多角化し、全事業で過去最高を更新

事業はセキュリティ(機械警備・常駐・警備輸送・HOME ALSOK)を中心に、施設管理のFM事業、介護、海外へと多角化しています。2026年3月期はセキュリティ4,208億円・FM929億円・介護552億円・海外279億円と各事業が伸び、売上高・各利益ともに過去最高を更新しました(説明資料p.4)。特定の業種に偏らないバランスの取れた顧客基盤が強みです。

高い財務健全性とROE改善、着実な株主還元

自己資本比率56.8%・潤沢な営業CF・ほぼ安定した財務体質を保ちつつ、ROEは9.2%まで改善しました(会社は10%以上を目標)。株主還元は配当性向43%目安を掲げ、過去10年で配当は約2.7倍、14年連続増配を続けています。2026年5月には新中期経営計画「ALSOK STAGE 2028」を策定し、成長投資と還元の両立を進める方針です。

いっぽうで、財務の変化や海外事業、利回りの水準には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務の安定は堅調ですが、確認しておきたい点が3つあります。

第一に、自己資本比率がゆるやかに低下している点です。自己資本比率は2024年3月期の60.2%をピークに、2026年3月期は56.8%へと下がりました。平和管財の子会社化などのM&Aや設備投資に伴い、短期借入金が125億円から372億円へ、長期借入金が13億円から124億円へと増えたことが主な要因です。依然として基準の40%を大きく上回りますが、財務レバレッジは高まる方向にあります。

第二に、海外事業が営業赤字を続けている点です。海外事業は2026年3月期に営業損失▲11億円で、前期の▲5億円から赤字幅が広がりました。売上に占める比率は4.7%と小さいものの、アジアを中心に展開する海外事業の収益化は今後の課題です。日本で培ったノウハウをもとに事業基盤の整備を進めています。

第三に、予想利回り2.95%は連続増配株のなかでは低めの点です。予想PERは約14.6倍、PBRは約1.4倍で、株価は相応に評価されています(株価1,117円を、決算短信の予想EPS76.75円・1株純資産789.42円で計算)。増配は続く見通しですが、足元の配当利回りの妙味は限定的です。

まとめ

ALSOK(2331)は、2026年3月期で14年連続増配となった、8指標をすべてクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 「安全・安心」のALSOKブランド。ストック型収入約77.3%・契約継続率95%以上の安定収益で14年連続増配(過去10年で配当約2.7倍)

✅ セキュリティを軸にFM・介護・海外へ多角化。2026年3月期は売上高・各利益とも過去最高

✅ 自己資本比率56.8%・営業CF潤沢・ROE9.2%(10%目標)。配当性向43%目安で着実に増配

【留意点】

・自己資本比率は60.2%→56.8%へ低下(M&A・借入増)。ただし基準40%は十分クリア

・海外事業は営業赤字が継続(2026年3月期▲11億円)

・予想利回り2.95%は低め(予想PER約14.6倍・PBR約1.4倍)

配当権利確定は3月・9月。ストック型の安定収益に支えられた増配の継続と、新中期経営計画「ALSOK STAGE 2028」による成長・還元の進展が焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針は、ALSOKの2026年3月期決算短信〔日本基準・連結〕および「ALSOKグループ決算説明資料(2026年3月期)」(2026年5月12日)に基づきます。おもな出典は次のとおりです。沿革(1965年設立、1967年機械警備業務開始、2002年東証上場、2003年ブランドを「SOK」から「ALSOK」へ、2025年7月16日に商号を「綜合警備保障」から「ALSOK株式会社」へ変更)は説明資料p.25、事業構成(セキュリティ70.5%・FM15.6%・介護9.3%・海外4.7%)と海外事業の営業赤字は同p.3〜8、契約継続率95%以上・ストック型収入約77.3%は同p.26、ROE9.2%・中期10%以上目標は決算短信・経営方針、新中期経営計画「ALSOK STAGE 2028」は同p.15、平和管財の子会社化などのM&Aと借入金の増加・2027年3月期業績予想は決算短信によります。株式分割(2023年6月29日付・1株→5株・効力発生日基準)は公開情報に基づきます。財務指標はIRBANKおよび決算短信に基づき、EPSは決算短信の1株当たり当期純利益(2026年3月期68.49円)を使用しています(表・グラフは小数第1位に丸め)。配当性向は年間配当29.2円÷EPS68.49円で約42.6%(決算短信の開示値と一致)。連続増配年数は2013年3月期以降・実績ベースで14年です(2027年3月期の会社予想33円が実現すれば15期連続)。予想PER・PBRは2026年7月8日の株価1,117円を、予想EPS76.75円・1株純資産789.42円で割った桃モアイの計算値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。