最終更新日:2026年7月10日

14年連続増配・建設現場を支援する「SAP」と官公庁向けカメラを展開する会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。人手不足が進む建設現場では、測量やデータ管理をデジタル化し、離れた場所から現場を支える動きが広がっています。

今回は3月・9月に配当権利が確定する連続増配株の1社、シーティーエス(証券コード:4345)を私独自の8指標で分析しました。建設現場のデータや映像を1画面に統合し、遠隔から支援するプラットフォーム「SAP(サイトアシストパッケージ)」で知られる、建設ICTの専門企業です。

結論から言うと、シーティーエスは8つすべてをクリアでした。過去10年で売上を約1.8倍、EPS(1株あたりの利益)を約3.3倍に伸ばし、2026年3月期で14年連続の増配を続けています。営業利益率26.4%・自己資本比率76.2%と収益性・財務も高い水準です。ただし、確認しておきたい点もあります。理由は、このあと分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

シーティーエスとはどんな会社?

シーティーエスは、建設現場向けにICT(情報通信技術)機器のレンタル・販売やクラウドサービスを提供する会社です(業種は「サービス業」)。2002年3月に東証(当時はJASDAQ)へ株式を公開し、現在は東証プライム市場に上場しています。全国32支店のネットワークを持っています。

事業は3つに分かれます。主力のデジタルデータサービス(DDS)事業は、現場のデータや映像を1画面に統合して遠隔から支援する「SAP(サイトアシストパッケージ)」などを提供し、2026年3月期の売上構成比は58.9%です。次いで測量計測システム(SMS)事業(測量機器のレンタル・販売)が30.4%、標識・ユニットハウス等の「その他」が10.7%です。

2026年3月期の売上高は127億円(前の年より約7.8%増)、本業のもうけを示す営業利益は33億円(同約9.5%増)で、営業利益率は26.4%でした。会社によると売上高は17期連続の増収、営業利益は15期連続の増益で、いずれも過去最高です。EPS(1株あたりの利益)は65.06円と過去最高でした。とくにDDS事業のなかでも中核の「SAP」は、2026年3月期に売上27億円(前の年より約24%増)と伸びています。

官公庁向けの簡易型監視カメラも柱の一つで、河川・道路・交通などの分野で自治体に導入されています。2019〜2025年度の累計納品は1,100台超、サブスクリプション契約は600ライセンス超に達しています。

会社は2027年3月期に、売上高135億円(前の年より約5.9%増)・営業利益35億円(同約4.8%増)と、さらなる増収増益を計画しています(EPS予想65.92円)。18期連続増収・16期連続増益を目指す計画です。

強みは建設ICTの高い収益性と14年続く増配の実績、注意どころは純資産に保有株の含み益が一部含まれる点や、特定株主への集中、事業が建設・官公庁市場に集中している点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:868円(2026年7月9日時点)

予想配当利回り:3.46%(2027年3月期 会社予想配当30円ベース)

配当権利確定:3月・9月(年2回)

配当情報

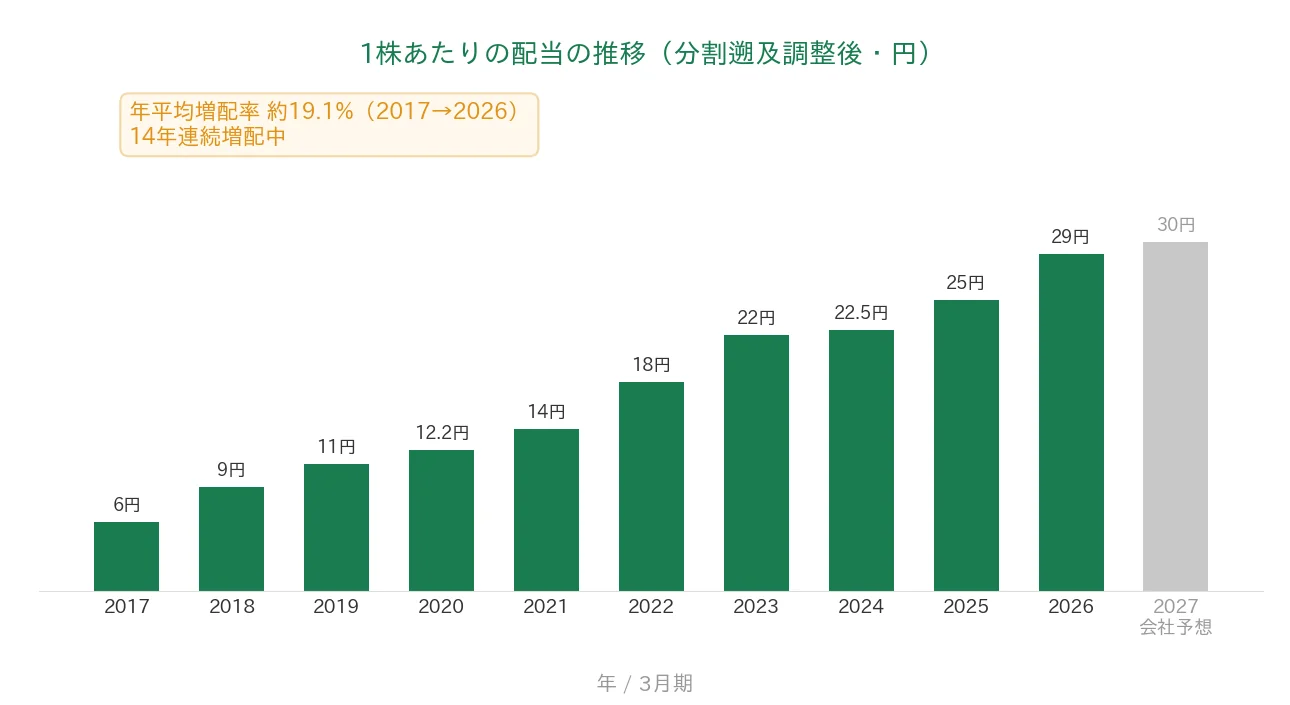

シーティーエスは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で29円です(中間14円+期末15円)。さらに2027年3月期の会社予想は30円(中間15円+期末15円)で、これが実施されれば15期連続の増配となります。

会社は2027年3月期からの中期経営計画(2027年3月期〜2029年3月期)で「累進配当方針」(前期の水準に対して維持または増配)を新たに掲げています。利益に対する配当の割合(配当性向)にもまだ余裕があります。

📌 シーティーエスは過去に複数回の株式分割を行っており、直近は2017年に1株→2株の分割を2回(効力発生日:2017年3月1日・2017年8月1日)実施しています。本記事の株価・配当・EPSは、これらの分割をさかのぼって調整した「調整後(現在の分割後基準)」でそろえています。IRBANKや決算短信の過去の数値も、この調整後の基準です。

| 項目 | 内容 |

|---|---|

| 株価 | 868円(2026年7月9日時点) |

| 予想配当利回り | 3.46%(2027年3月期 会社予想配当30円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 44.6%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株30円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当29円÷EPS65.06円=44.6%)です。株価・配当・EPSは前述の株式分割を反映した「調整後」でそろえています。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の30円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の6円から2026年3月期の29円まで増えました(株式分割を調整した現在基準)。毎年ならすと約19.1%ずつ増やしてきた計算です。2027年3月期の会社予想30円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、シーティーエスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | シーティーエス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 72億円→127億円(過去10年で約1.8倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 19.94円→65.06円(過去10年で約3.3倍) | ✅ |

| 営業利益率 | 5%以上 | 26.4%(直近期・実績) | ✅ |

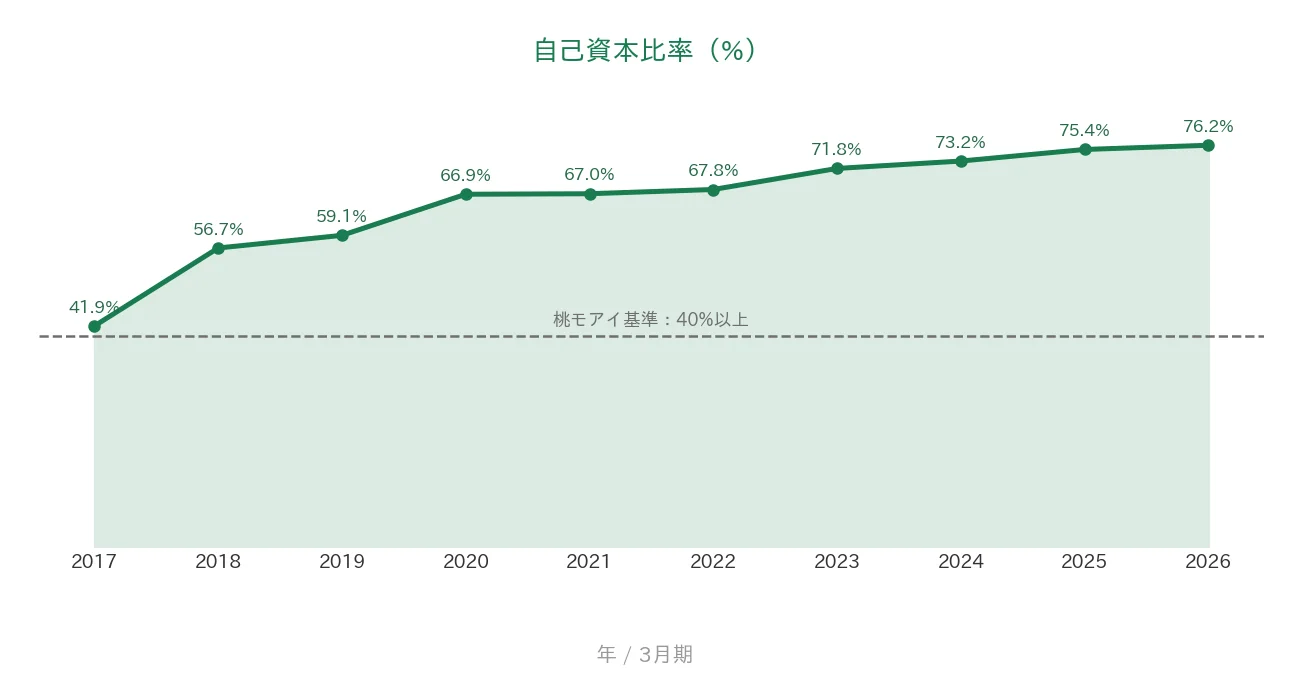

| 自己資本比率 | 40%以上 | 76.2%(基準を上回る水準) | ✅ |

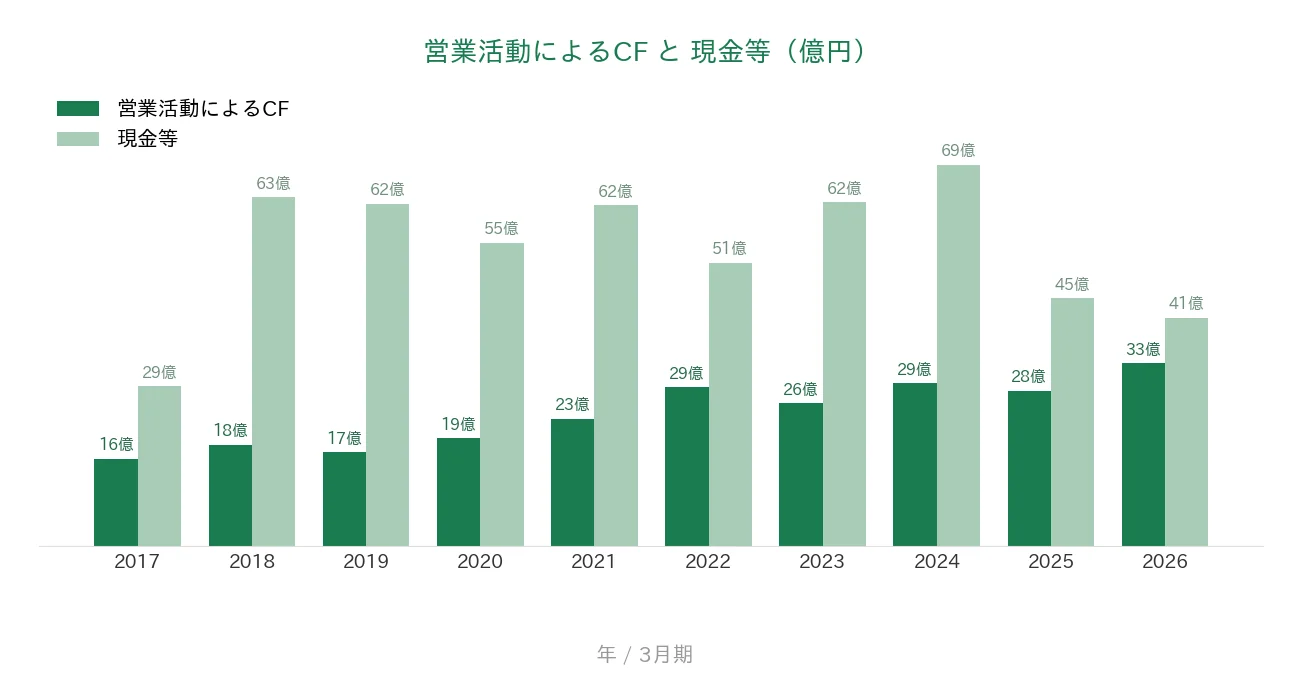

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(16〜33億円) | ✅ |

| 現金等 | 増加傾向 | 29億円→41億円(過去10年で約1.4倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 44.6%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。営業利益率は過去10年で16%台から26%台へ高まり、2026年3月期は26.4%です。現金等は2018年3月期以降おおむね50〜69億円で推移し、直近は投資有価証券や関係会社株式の取得、配当などに資金を充てたため41億円となりましたが、過去10年では最新>最古で増加しています。配当性向は2023年3月期・2024年3月期に一時50%を上回りましたが、直近の2026年3月期は44.6%です。EPSは決算短信の基本的1株当たり当期純利益を使用しています(IRBANK表示の65.04円とはわずかな差)。金額は億円未満を切り捨てて表示しています。2027年3月期は会社予想でEPS65.92円・配当性向45.5%。以上より8指標すべてをクリアしました。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。シーティーエスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

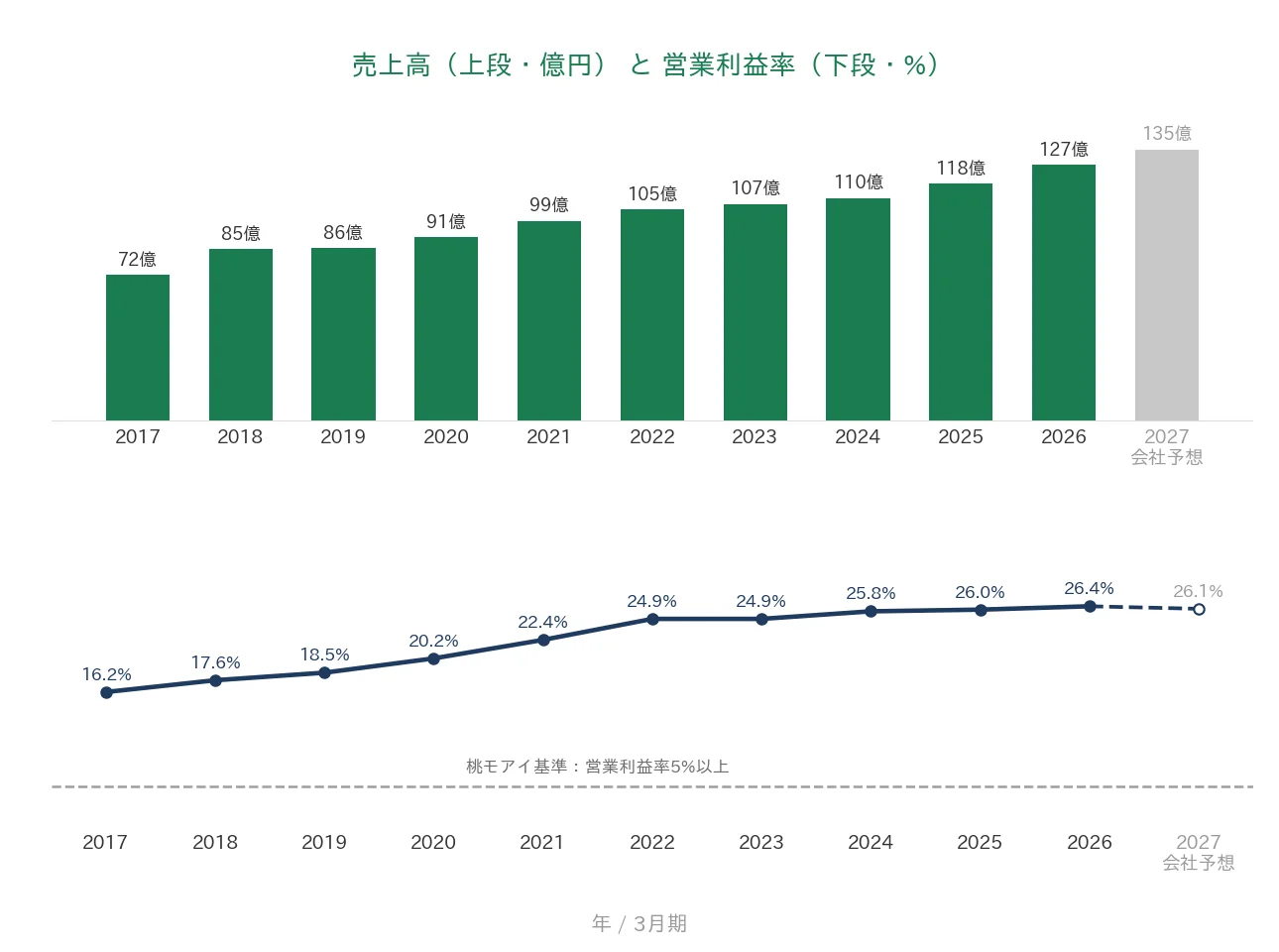

売上高は、2017年3月期の72億円から2026年3月期の127億円へと、過去10年で約1.8倍に増えました。会社によると17期連続の増収で、長期では右肩上がりです。会社予想では2027年3月期は135億円(前期比+5.9%)と、さらなる増収を見込みます。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の16.2%から2026年3月期の26.4%へと年々高まり、桃モアイ基準の5%以上を大きく上回っています。

EPS(1株あたりの利益)と配当性向

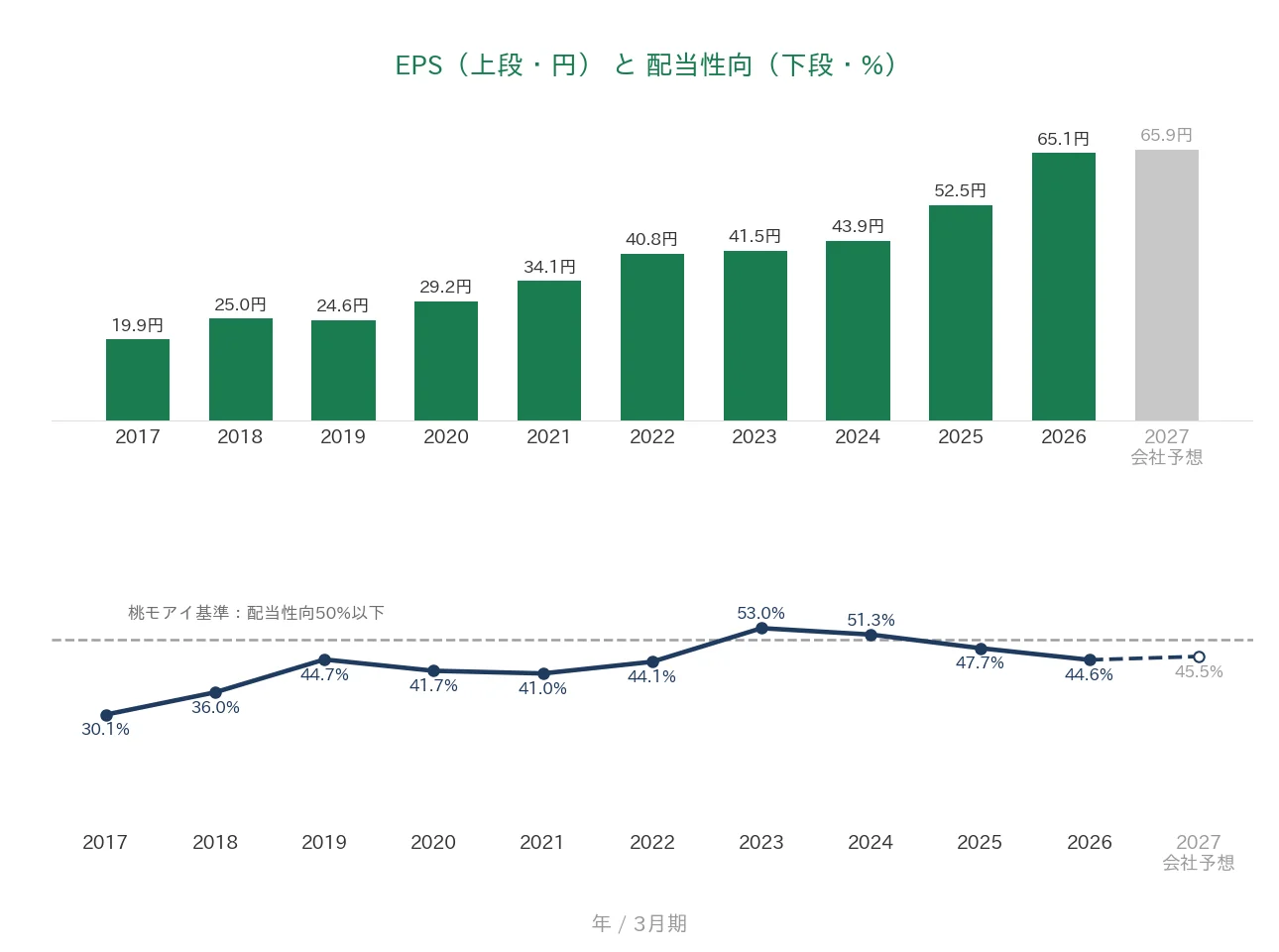

EPS(1株あたりの利益)は、過去10年で19.94円から65.06円へと約3.3倍に増えました。途中に大きな急落はなく(前期比の下げは最大でも2019年3月期の▲1.5%程度)、安定して右肩上がりです。会社予想では2027年3月期にEPS65.92円を見込みます。配当性向(利益のうち配当に回す割合)は、2023年3月期に53.0%、2024年3月期に51.3%と一時50%を上回りましたが、その後は利益の伸びが配当を上回り、2026年3月期は44.6%と桃モアイ基準の50%以下に収まっています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、おおむね右肩上がりで、2026年3月期は33億円と過去最高でした。過去10年はいずれもプラスで、基準を満たしています。一方、現金等(会社が手元に持っている現金)は、2017年3月期の29億円から2026年3月期の41億円へと、過去10年で約1.4倍に増えています(2018年3月期以降はおおむね50〜69億円で推移し、直近ピークは2024年3月期の69億円)。直近は投資有価証券や関係会社株式の取得、配当などに資金を充てたため41億円まで減りましたが、過去10年では最新>最古で、基準を満たしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の41.9%から年々高まり、2026年3月期は76.2%でした。桃モアイ基準の40%以上を大きく上回り、財務は健全な水準です。ただし、この純資産には保有する株式の含み益が一部含まれる点は、あとの留意点で触れます。

注目ポイント

建設ICTのプラットフォーム「SAP」を軸にした高収益

シーティーエスの主力は、建設現場向けのデジタルデータサービス(DDS)事業です。中核の「SAP(サイトアシストパッケージ)」は、現場のカメラ映像・図面・工程などのデータを1画面に統合し、離れた場所からの業務支援や業務分担を可能にするしくみです。2026年3月期のSAP売上は27億円(前の年より約24%増)と伸びており、全社の営業利益率26.4%という高い収益性を支えています。

官公庁向け簡易型監視カメラのストック収益

もう一つの柱が、自治体向けの簡易型監視カメラです。河川・道路・交通などの分野で、映像を鮮明に確認できるクラウド録画サービスとあわせて導入が進んでいます。2019〜2025年度の累計納品は1,100台超、サブスクリプション契約は600ライセンス超に達しており、毎年の利用料が積み上がるストック型の収益が業績の土台を安定させています。

14年連続増配と累進配当方針

1株あたりの配当は、2017年3月期の6円から2026年3月期の29円まで増えました(株式分割を調整した現在基準)。毎年ならすと約19.1%ずつ増やしてきた計算です。会社によると17期連続の増収・15期連続の増益(いずれも2026年3月期・過去最高)で、増配の土台となる業績が伸び続けています。さらに2027年3月期からの中期経営計画では「累進配当方針」を新たに掲げています。

いっぽうで、財務の中身や株主構成、事業の集中には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純資産・自己資本比率が保有株の含み益に一部支えられている点です。シーティーエスは純投資として株式などの投資有価証券を保有しており(2026年3月末で96億円)、その含み益にあたる「その他有価証券評価差額金」が2026年3月末で25億円と、純資産(157億円)の一部を占めています。自己資本比率76.2%は高い水準ですが、株安局面ではこの含み益が減り、純資産や比率が下がる可能性があります。手元の現金及び預金も直近は減っており、資金を有価証券や関係会社株式の取得に振り替えている点は見ておきたいところです。

第二に、特定株主への集中です。筆頭株主である有限会社横島が発行済株式の約40.5%を保有しています。オーナー系の安定した株主構成は経営の一貫性につながる一方、少数株主の意向が経営に反映されにくい面もあります。

第三に、建設・官公庁市場への依存です。事業は建設ICT(DDS・SMS事業)と官公庁向けカメラに集中しています。国内の建設投資や自治体の予算、国土交通省が進めるi-Construction(建設現場のデジタル化)などの政策動向の影響を受けやすく、これらが落ち込む局面では業績が伸び悩む可能性があります。

まとめ

シーティーエス(4345)は、建設現場向けの測量・IT機器レンタルと現場支援「SAP」を手がける建設ICTの会社で、2026年3月期で14年連続増配となった、8指標すべてをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 建設ICTのプラットフォーム「SAP」を軸に高収益。2026年3月期の営業利益率は26.4%

✅ 官公庁向けカメラの累計納品1,100台超・サブスク600ライセンス超でストック収益が拡大

✅ 14年連続増配・直近10年は年平均で約19.1%のペースで増配。2027年3月期から累進配当方針

【留意点】

・純資産・自己資本比率が保有株の含み益に一部支えられている(株安局面では目減りの可能性)

・筆頭株主(有限会社横島)が約40.5%を保有し、株主が集中している

・事業が建設・官公庁市場に集中し、公共投資や政策の動向を受けやすい

3月・9月に配当の権利が確定する銘柄です。8指標をすべて満たす一方で、上記の留意点も理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・セグメント(DDS事業/SMS事業/その他)・SAPの売上・官公庁向けカメラの納品実績などは、シーティーエスの2026年3月期 決算短信、2026年3月期 通期決算説明資料(2026年4月28日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)、株式分割の情報は会社開示に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。