最終更新日:2026年7月10日

14年連続増配・「楽楽精算」などクラウド型SaaSを展開する会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。会社の経費精算や請求書の発行を、紙やエクセルからクラウドに切り替える動きが広がっています。

今回は3月に配当権利が確定する連続増配株の1社、ラクス(証券コード:3923)を私独自の8指標で分析しました。経費精算システム「楽楽精算」で知られる、クラウド型SaaSの会社です。

結論から言うと、ラクスは8つのうち6つをクリア(EPSと営業CFが未達)でした。過去10年で売上を約12.3倍に伸ばし、2026年3月期で14年連続の増配を続けています。ただし、途中で純利益(会社の最終的なもうけ)の振れが大きく、その結果EPS(1株あたりの利益)が基準を外れ、営業CF(本業で稼いだ現金)も2022年3月期に一時マイナスとなり基準に届きませんでした。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ラクスとはどんな会社?

ラクスは、中小企業向けを中心にクラウド型のSaaS(ソフトを買い切らず、月額などで使うサービス)を提供する会社です(業種は「情報・通信業」)。2000年に設立し、2015年12月に旧東証マザーズへ上場、2021年3月から東証プライム市場に上場しています。

主力は経費精算システム「楽楽精算」です。ほかにも請求書発行の「楽楽明細」、販売管理の「楽楽販売」など複数のクラウドサービスを展開しています。これらのクラウド事業に加え、エンジニアを顧客企業に派遣・紹介するIT人材事業も手がけてきました。2026年3月末の従業員数は連結で3,569名です。

2026年3月期の売上高は602億円(前の年より約23.3%増)、本業のもうけを示す営業利益は173億円(同約70.2%増)と大きく伸び、営業利益率は28.77%でした。EPS(1株あたりの利益)は36.91円と過去最高です。とくにクラウド事業は売上517億円(前の年より約23.7%増)・営業利益率31.0%と高い収益性で伸びており、「楽楽精算」はクラウド事業の売上構成比で40.0%を占める主力です。

会社は2027年3月期に、営業利益205億円(前の年より約18.2%増)とさらなる増益を計画しています(EPS予想71.16円)。なお売上高は597億円(前の年より約1.0%減)の予想ですが、これはIT人材事業(子会社ラクスパートナーズ)を2026年4月に譲渡したためで、クラウド事業だけで見ると前年同期比+15.3%増を計画しています。

強みはクラウド(SaaS)の高い収益性と14年続く増配の実績、注意どころは利益の振れが大きい点と、株価に対する配当利回りが低い点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:1,029円(2026年7月9日時点)

予想配当利回り:0.78%(2027年3月期 会社予想配当8円ベース)

配当権利確定:3月(年1回)

配当情報

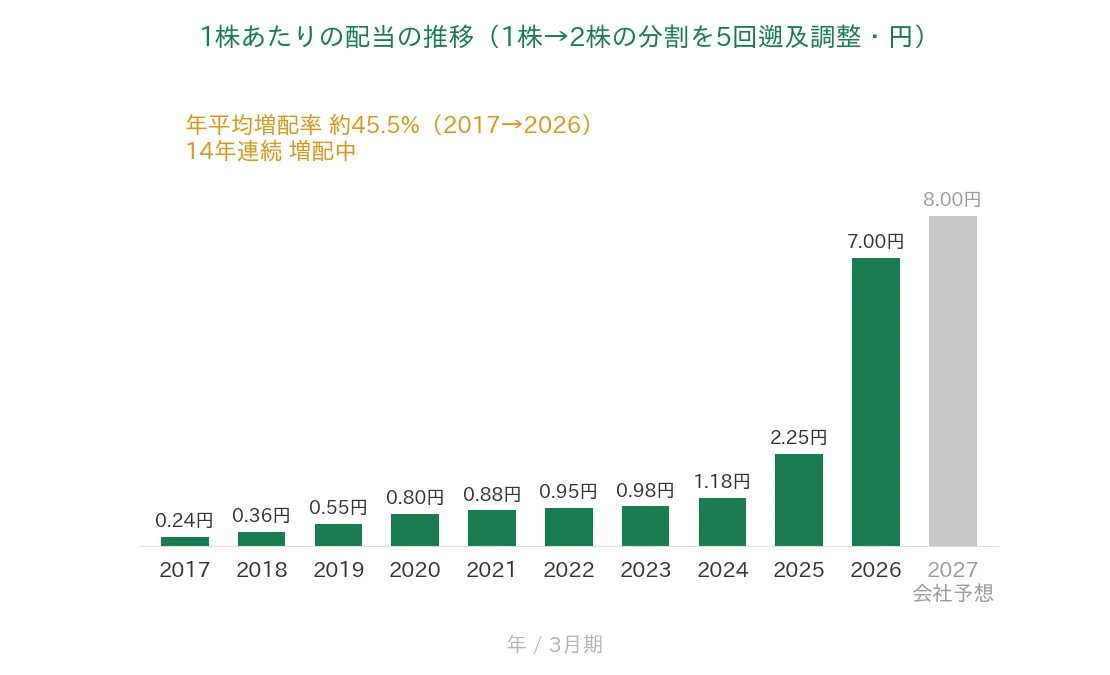

ラクスは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で7円です(配当は期末のみの年1回です)。さらに2027年3月期の会社予想は8円で、これが実施されれば15期連続の増配となります。

成長企業らしく配当利回りは低めですが、利益を伸ばしながら着実に増配を続けており、利益に対する配当の割合(配当性向)にもまだ余裕があります。

📌 ラクスは、過去10年で5回の株式分割(効力発生日:2016年10月1日・2018年4月1日・2019年10月1日・2020年10月1日・2025年10月1日、いずれも1株→2株)を行っています。本記事の株価・配当・EPSは、この5回をすべてさかのぼって反映した「調整後(現在の分割後基準)」でそろえています。なお2026年3月期 決算短信は、2025年3月期の配当を分割前の実額(4.50円)で表示していますが、これを現在基準に直すと2.25円で、本記事はこの現在基準(2025年3月期=2.25円・2026年3月期=7円)を用いています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,029円(2026年7月9日時点) |

| 予想配当利回り | 0.78%(2027年3月期 会社予想配当8円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 19.0%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株8円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当7円÷EPS36.91円=19.0%)です。株価・配当・EPSは上記の株式分割5回を反映した「調整後」でそろえています。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の8円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の0.24円から2026年3月期の7円まで増えました(5回の株式分割を調整した現在基準)。毎年ならすと約45.5%ずつ増やしてきた計算です。2027年3月期の会社予想8円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、ラクスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ラクス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 49億円→602億円(過去10年で約12.3倍) | ✅ |

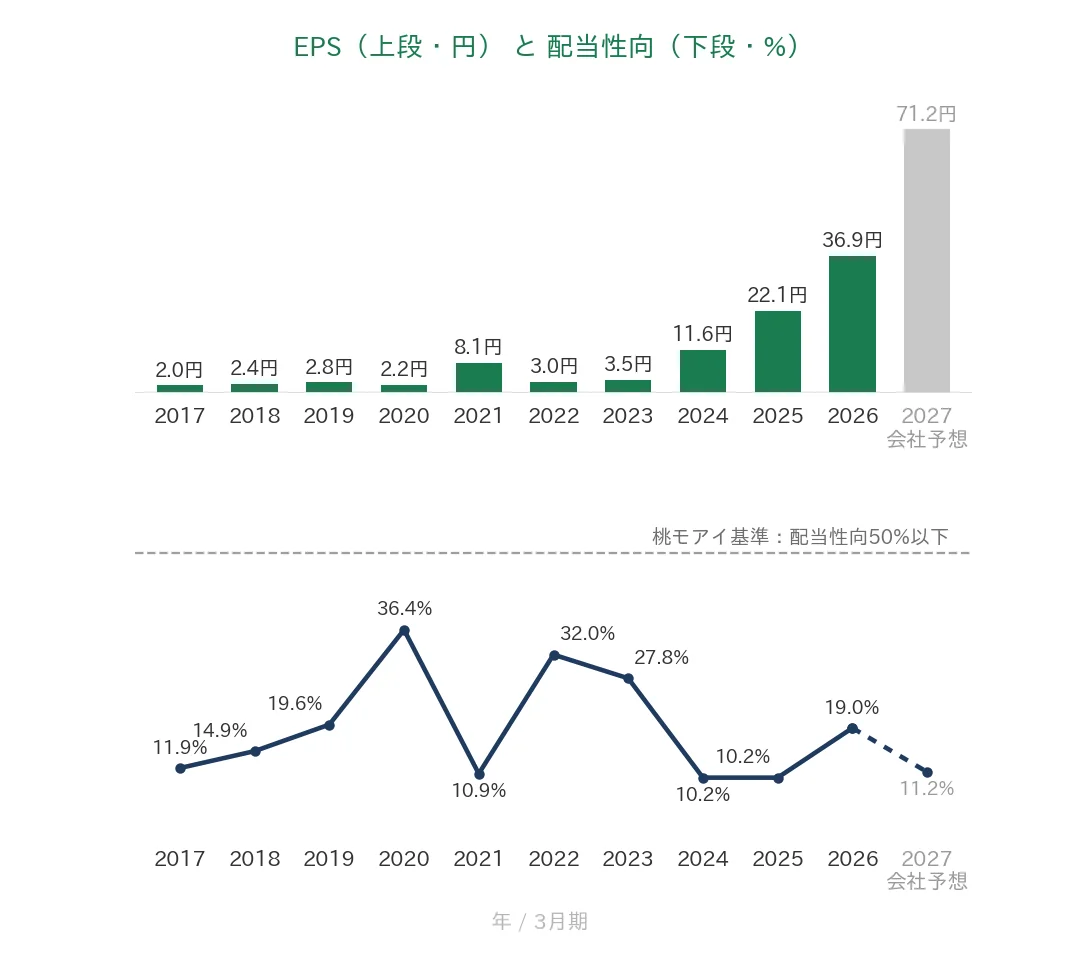

| EPS(1株あたりの利益) | 安定して増加傾向 | 2.02円→36.91円(過去10年で約18倍も、2022年3月期に前期比▲63.3%の急落) | - |

| 営業利益率 | 5%以上 | 28.77%(直近期・実績) | ✅ |

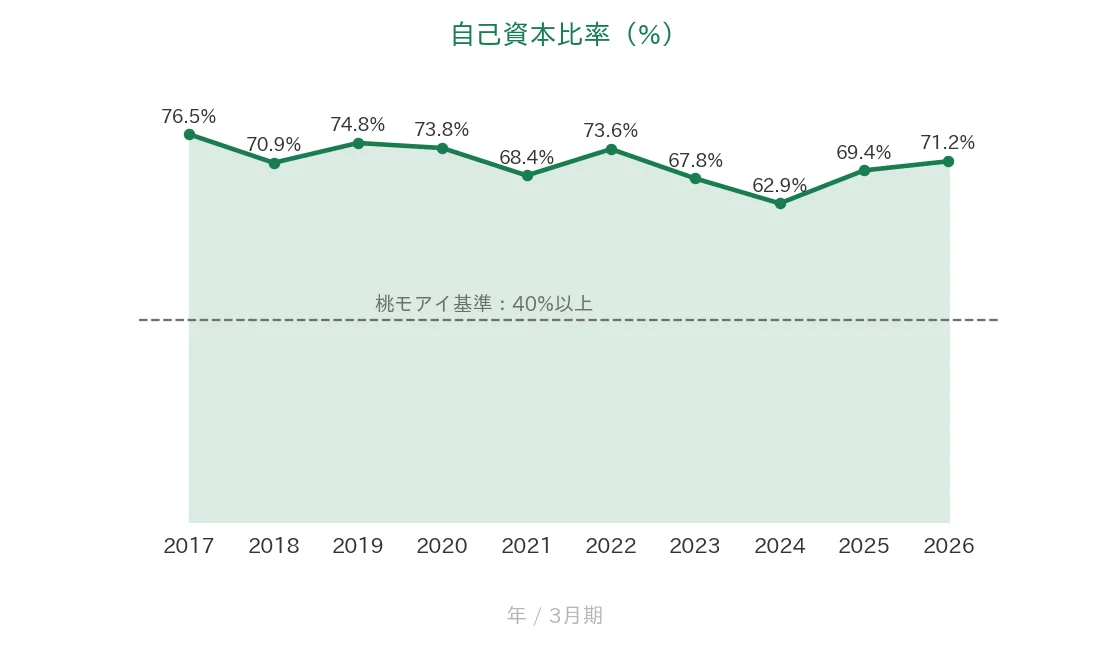

| 自己資本比率 | 40%以上 | 71.2%(基準を上回る水準) | ✅ |

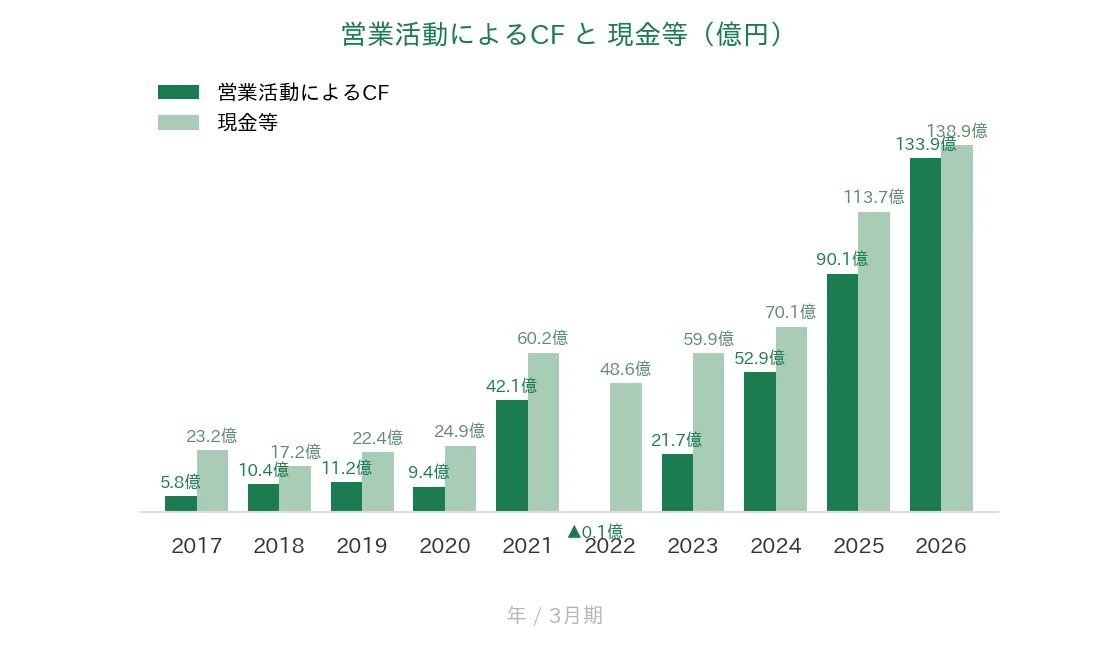

| 営業活動によるCF | 過去10年すべてプラス | ▲0.1億〜133.9億(2022年3月期のみマイナス) | - |

| 現金等 | 増加傾向 | 23億円→138億円(過去10年で約6.0倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 19.0%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。EPSは長期では2.02円→36.91円(約18倍)と大きく増えていますが、2021年3月期の8.1円から2022年3月期の2.97円へ前期比▲63.3%急落するなど途中の谷が大きく、「安定して増加傾向」に届かないため未達としました(背景は本文参照)。営業CFは2022年3月期に約▲0.1億円とわずかにマイナスとなり、「過去10年すべてプラス」を満たさないため未達です(純利益は同期も黒字で、運転資本や税金の支払いのタイミングによるものとみられます)。営業利益率は2022年3月期7.65%・2023年3月期6.04%と一時5%台に下がりましたが、桃モアイ基準は直近期(実績)で判定するため、28.77%となった2026年3月期でクリアです。以上より8指標のうち6つをクリアしました。株価・配当・EPSは5回の株式分割を遡及調整した「調整後(現在の分割後基準)」でそろえています(決算短信は2025年3月期の配当を分割前の実額4.50円で表示しますが、現在基準では2.25円です)。EPSは決算短信の基本的1株当たり当期純利益を使用しています。2027年3月期は会社予想でEPS71.16円・配当性向11.2%。IT人材事業の譲渡で全社売上は▲1.0%ですが、クラウド事業のみでは+15.3%増の計画で、純利益+89.6%には子会社株式の譲渡益が含まれます。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。ラクスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の49億円から2026年3月期の602億円へと、過去10年で約12.3倍に増えました。「楽楽精算」を中心としたクラウド(SaaS)の伸びを背景に、長期では右肩上がりです。会社予想では2027年3月期は597億円(前期比▲1.0%)ですが、これは前述のIT人材事業の譲渡による見かけ上の減少で、クラウド事業だけなら+15.3%増の計画です。営業利益率(売上に対する本業のもうけの割合)は、先行投資がかさんだ2022年3月期に7.65%、2023年3月期に6.04%まで下がりましたが、2026年3月期は28.77%へ高まり、桃モアイ基準の5%以上を大きく上回りました。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で2.02円から36.91円へと長期では約18倍に増えましたが、途中の振れが大きい点が目を引きます。広告宣伝など先行投資の増減で、2021年3月期の8.1円から2022年3月期の2.97円へ前期比▲63.3%と急落しました。その後は2024年3月期11.55円→2025年3月期22.09円→2026年3月期36.91円(過去最高)と回復しています。長期では右肩上がりですが、こうした大きな谷があるため、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2027年3月期にEPS71.16円を見込みます(子会社株式の譲渡益を含みます)。配当性向(利益のうち配当に回す割合)は、利益が落ち込んだ2020年3月期に36.4%、2022年3月期に32.0%とやや高くなった年もありますが、いずれも桃モアイ基準の50%以下で、2026年3月期は19.0%と低い水準です。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、おおむね右肩上がりで、2026年3月期は133億円と過去最高でした。ただし2022年3月期は約▲0.1億円とわずかにマイナスになり、「過去10年すべてプラス」の基準を1年だけ外しています(純利益は同期も黒字で、運転資本や税金の支払いのタイミングによるものとみられます)。一方、現金等(会社が手元に持っている現金)は、2017年3月期の23億円から2026年3月期の138億円へと、過去10年で約6.0倍に増えています。こちらは基準を満たしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で62%〜76%の間で安定して推移し、2026年3月期は71.2%でした。桃モアイ基準の40%以上を大きく上回っています。財務は健全な水準を保っています。

注目ポイント

経費精算「楽楽精算」を軸にしたクラウド(SaaS)

ラクスの主力は、中小企業向けを中心としたクラウド型のSaaS(ソフトを買い切らず、月額などで使うサービス)です。経費精算の「楽楽精算」を筆頭に、請求書発行の「楽楽明細」、販売管理の「楽楽販売」など複数のサービスを展開しています。2026年3月期のクラウド事業は売上517億円(前の年より約23.7%増)・営業利益率31.0%と、高い収益性で伸びています。「楽楽精算」はクラウド事業の売上構成比で40.0%を占める主力です。

14年連続増配とSaaSのストック収益

1株あたりの配当は、2017年3月期の0.24円から2026年3月期の7円まで増えました(5回の株式分割を調整した現在基準)。毎年ならすと約45.5%ずつ増やしてきた計算です。SaaSは毎月の利用料が積み上がるストック型の収益で、業績の土台が安定しやすいのが特徴です。2027年3月期の会社予想8円が実施されれば、15期連続の増配になります。

長期で高い成長と収益性

ラクスは過去10年で売上を約12.3倍に伸ばし、2026年3月期は営業利益率28.77%・EPS36.91円(過去最高)と、成長と収益性を両立しています。2022年3月期〜2026年3月期の中期経営計画(売上高の年平均成長率31〜32%など)も達成しました。会社は2027年3月期に営業利益205億円(前の年より約18.2%増)と、さらなる増益を計画しています。

いっぽうで、利益(EPS)や営業CF、配当利回りには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)の振れが大きい点です。ラクスは成長のために広告宣伝などへ先行投資を行うため、その増減で利益が年によって大きく動きます。EPSは2021年3月期の8.1円から2022年3月期の2.97円へ前期比▲63.3%と急落しました。長期では大きく伸びていますが、こうした谷があるため、EPSは基準に届きませんでした。利益の振れは引き続き見ておきたいところです。

第二に、営業CFが一時マイナスになった点です。営業CF(本業で稼いだ現金)は2022年3月期に約▲0.1億円とわずかにマイナスになり、「過去10年すべてプラス」の基準を1年だけ外しました。純利益は同期も黒字で、運転資本や税金の支払いのタイミングによるものとみられ、事業の赤字ではありません。ただ機械的な基準では未達となるため、正直に「-」としています。

第三に、予想配当利回りが低い点です。ラクスは増配を続けていますが、株価に対する予想配当利回りは0.78%(2026年7月9日時点)と低めです。成長への期待から株価が高めに評価されていることの裏返しで、配当そのものより成長を取りにいく銘柄といえます。なお2027年3月期の純利益(前の年より約89.6%増の予想)には、子会社ラクスパートナーズの株式譲渡益という一時的な要因が含まれる点にも留意が必要です。

まとめ

ラクス(3923)は、経費精算「楽楽精算」を主力とするクラウド(SaaS)の会社で、2026年3月期で14年連続増配となった、8指標のうち6つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 経費精算「楽楽精算」などクラウド(SaaS)が主力。2026年3月期のクラウド事業は営業利益率31.0%と高収益

✅ 14年連続増配・直近10年は年平均で約45.5%のペースで増配。SaaSのストック収益で業績の土台が安定

✅ 過去10年で売上を約12.3倍に拡大。2026年3月期は営業利益率28.77%・EPS36.91円(過去最高)

【留意点】

・純利益(EPS)の振れが大きく、2022年3月期は前期比▲63.3%の急落

・営業CFが2022年3月期に一時マイナス(純利益は黒字・運転資本などの影響)

・予想配当利回りは0.78%と低め(成長期待で株価は高め)

3月に配当の権利が確定する銘柄です。14年続く増配と高い成長・収益性が強みですが、利益の振れや配当利回りの低さを理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・セグメント(クラウド事業/IT人材事業)・従業員数・「楽楽精算」の売上構成比などは、ラクスの2026年3月期 決算短信、2026年3月期 決算説明資料(2026年5月14日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)、株式分割の日付は会社開示に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。