最終更新日:2026年7月10日

14年連続増配・統合基幹業務ソフト「OBIC7」で高収益の独立系ERPベンダー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。企業の会計や人事、販売などの業務をひとつのシステムでまとめて管理する「ERP」への投資が、大手・中堅企業を中心に広がっています。

今回は3月・9月に配当権利が確定する連続増配株の1社、オービック(証券コード:4684)を私独自の8指標で分析しました。会計を中心とした統合基幹業務ソフト「OBIC7」で知られる、独立系(特定の大手メーカーの系列に属さない)のERP(統合基幹業務システム)ベンダーです。営業利益は32期連続で増益を続けています。

結論から言うと、オービックは8指標すべてをクリアしました。過去10年で売上を約2.2倍・EPS(1株あたりの利益)を約3.3倍に伸ばし、2026年3月期で14年連続の増配を続けています。営業利益率65.7%・自己資本比率83.4%と、収益性・財務の健全性がともに高い水準です。ただし、株価に対する配当利回りは低めで、多額の投資有価証券を持つ点など、確認しておきたい点もあります。くわしくはこのあと説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

オービックとはどんな会社?

オービックは、企業向けに統合基幹業務ソフトウェアを開発・販売する独立系のITベンダーです(業種は「情報・通信業」)。主力製品は、会計を中心に社内の情報を一元管理するERPシステム「OBIC7シリーズ」で、製造・流通・サービス・金融など幅広い業種の大手・中堅企業に導入されています。

大きな特徴は、製品の開発から販売、導入後の運用支援・保守までを自社の社員でまかなう「製販一体体制」(自社開発・直接販売)です。外部への外注に頼らないこの体制が、高い収益性の土台になっています。2026年3月期の売上高は1,352億円(前の年より約11.5%増)、本業のもうけを示す営業利益は888億円(同約13.3%増)で、営業利益率は65.7%と極めて高い水準です。EPS(1株あたりの利益)は171.61円と過去最高でした。

事業は3つのセグメントに分かれます。ERP構築を担う「システムインテグレーション事業」(売上552億円・営業利益率59.7%)、運用支援や保守を担う「システムサポート事業」(売上715億円・営業利益率74.0%)、OA機器などの「オフィスオートメーション事業」(売上84億円・営業利益率34.8%)で、いずれも増収増益でした。売上の大半を国内で稼ぐ会社です。

会社は2027年3月期に、売上高1,487億円(前の年より約10.0%増)・営業利益980億円(同約10.3%増)と、二桁の増収増益を計画しています(EPS予想189.23円)。配当も年間94円(前の年より10円増)を予定しています。

強みはERP「OBIC7」を軸にした極めて高い収益性と、32期続く増益・14年続く増配です。注意どころは、株価に対する配当利回りが低いことと、多額の投資有価証券を保有していることです。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:4,116円(2026年7月9日時点)

予想配当利回り:2.28%(2027年3月期 会社予想配当94円ベース)

配当権利確定:3月・9月(年2回)

配当情報

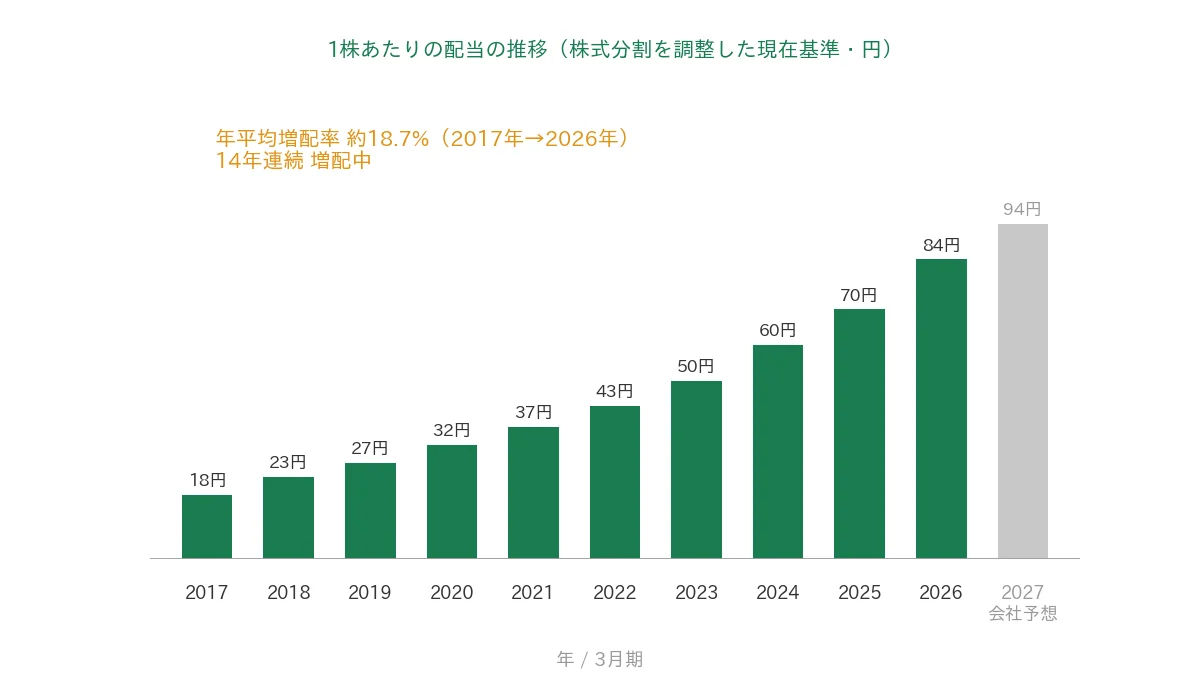

オービックは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で84円です(中間37円+期末47円)。さらに2027年3月期の会社予想は94円で、これが実施されれば15期連続の増配となります。

成長・高収益企業らしく配当利回りは低めですが、利益を伸ばしながら着実に増配を続けており、利益に対する配当の割合(配当性向)にもまだ余裕があります。会社は自己資本に対する配当の割合を示すDOE(自己資本配当率)7.7%を掲げ、機動的な自社株買いとあわせた株主還元にも積極的です。

📌 オービックは、過去10年で1回の株式分割(効力発生日:2024年10月1日、1株→5株)を行っています(このほか2013年などにも実施していますが、過去10年より前のため対象外です)。本記事の株価・配当・EPSは、この分割をさかのぼって調整した「調整後(現在の分割後基準)」でそろえています。なお2026年3月期 決算短信は、2025年3月期の中間配当を分割前の実額(160円)で表示していますが、これを現在基準に直すと32円で、本記事はこの現在基準(2025年3月期=70円・2026年3月期=84円)を用いています。

| 項目 | 内容 |

|---|---|

| 株価 | 4,116円(2026年7月9日時点) |

| 予想配当利回り | 2.28%(2027年3月期 会社予想配当94円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 48.9%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株94円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当84円÷EPS171.61円=48.9%)です。株価・配当・EPSは上記の株式分割を反映した「調整後」でそろえています。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の94円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の18円から2026年3月期の84円まで増えました(株式分割を調整した現在基準)。毎年ならすと約18.7%ずつ増やしてきた計算です。2027年3月期の会社予想94円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、オービックを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | オービック | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 614億円→1,352億円(過去10年で約2.2倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 52.52円→171.61円(過去10年で約3.3倍・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 65.7%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 83.4%(基準を上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(213〜737億円) | ✅ |

| 現金等 | 増加傾向 | 981億円→2,073億円(過去10年で約2.1倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 48.9%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。EPSは決算短信の基本的1株当たり当期純利益を使用しています。EPS・配当・株価は2024年10月1日の株式分割(1株→5株)を遡及調整した「調整後(現在の分割後基準)」でそろえています(決算短信は2025年3月期の中間配当を分割前の実額160円で表示しますが、現在基準では32円です)。営業利益率は直近期(実績)で判定しており、65.7%は決算短信の売上高営業利益率です。以上より8指標のすべてをクリアしました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。オービックはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の614億円から2026年3月期の1,352億円へと、過去10年で約2.2倍に増えました。ERP「OBIC7」を軸に、右肩上がりで伸びています。会社予想では2027年3月期は1,487億円(前期比約10.0%増)です。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の45.3%から2026年3月期は65.7%へ高まり、桃モアイ基準の5%以上を大きく上回りました。自社開発・直接販売の体制が、この高い収益性の背景にあります。

EPS(1株あたりの利益)と配当性向

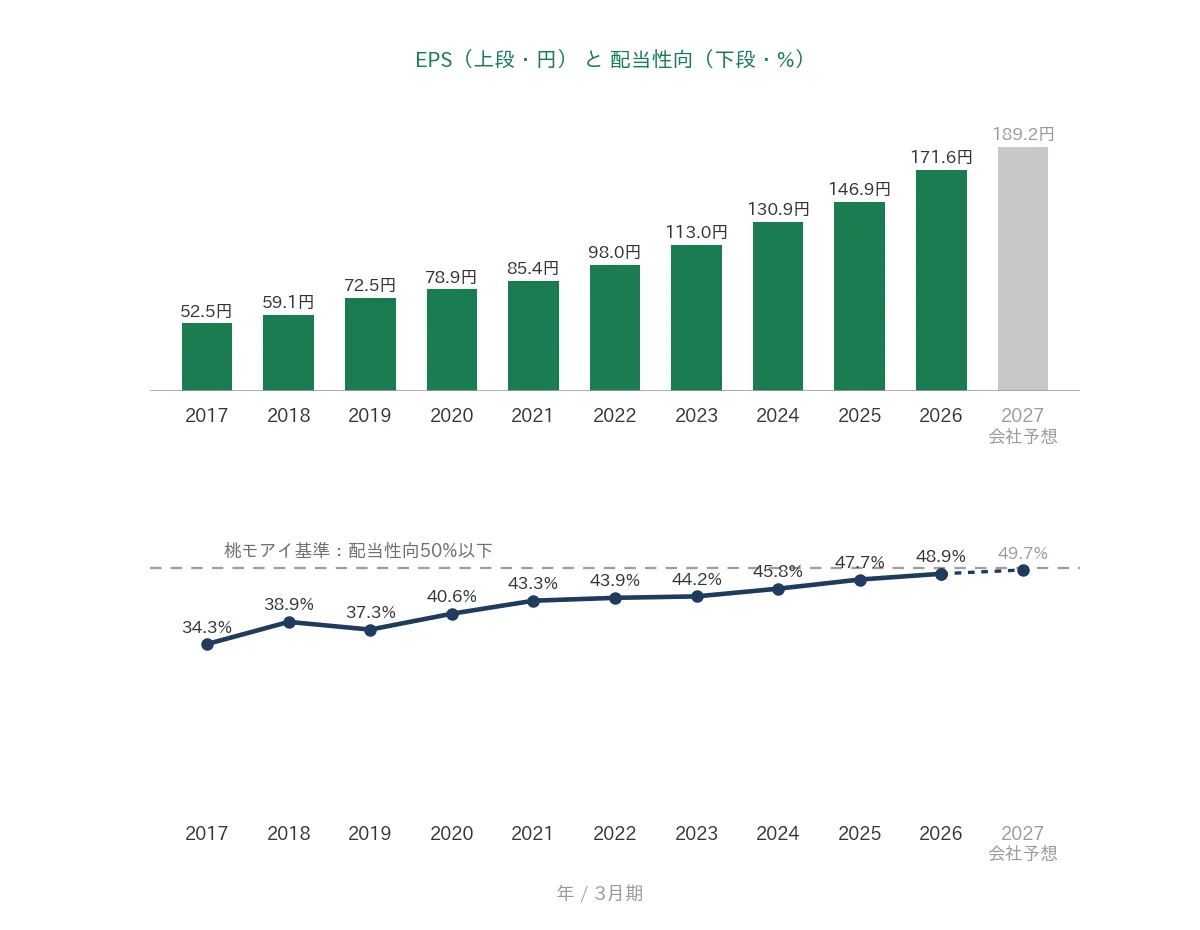

EPS(1株あたりの利益)は、過去10年で52.52円から171.61円へと約3.3倍に増えました。途中に大きな谷はなく、着実に右肩上がりで、桃モアイ基準の「安定して増加傾向」を満たしています。会社予想では2027年3月期にEPS189.23円を見込みます。配当性向(利益のうち配当に回す割合)は、2017年3月期の34.3%から少しずつ高まり、2026年3月期は48.9%でした。桃モアイ基準の50%以下の範囲に収まっています。

営業活動によるCFと現金等

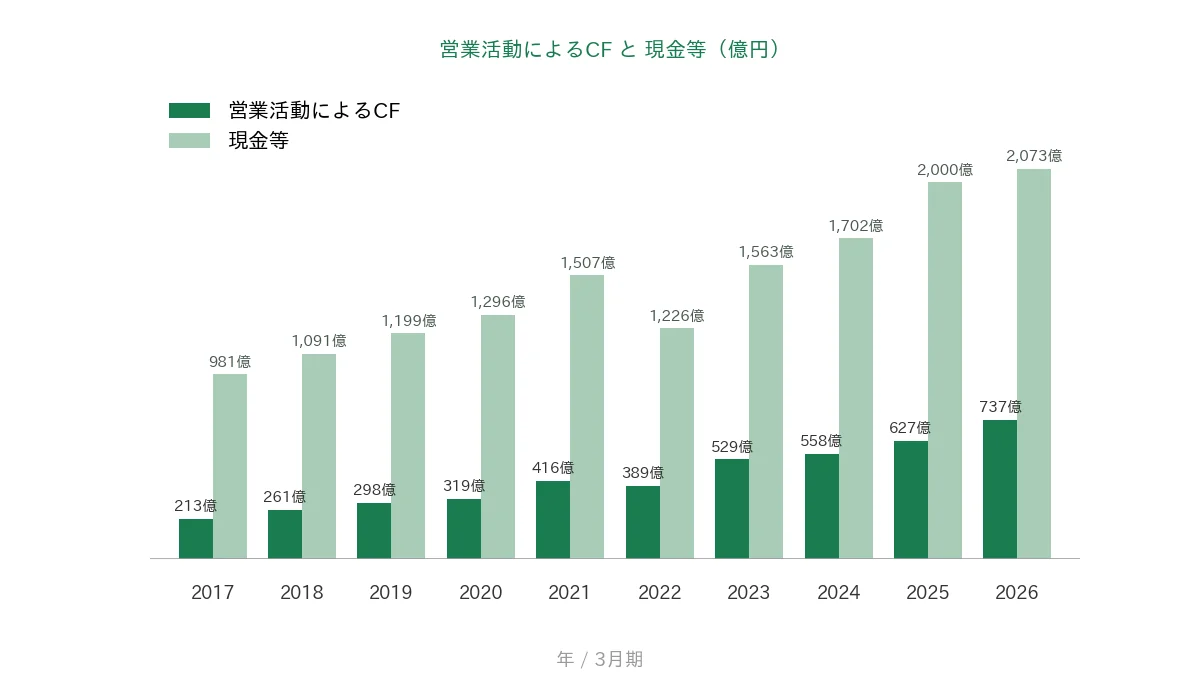

営業CF(本業で稼いだ現金)は、おおむね右肩上がりで、2026年3月期は737億円と過去最高でした。過去10年はすべてプラスで、基準を満たしています。一方、現金等(会社が手元に持っている現金)は、2017年3月期の981億円から2026年3月期の2,073億円へと、過去10年で約2.1倍に増えています。こちらも基準を満たしています。

自己資本比率

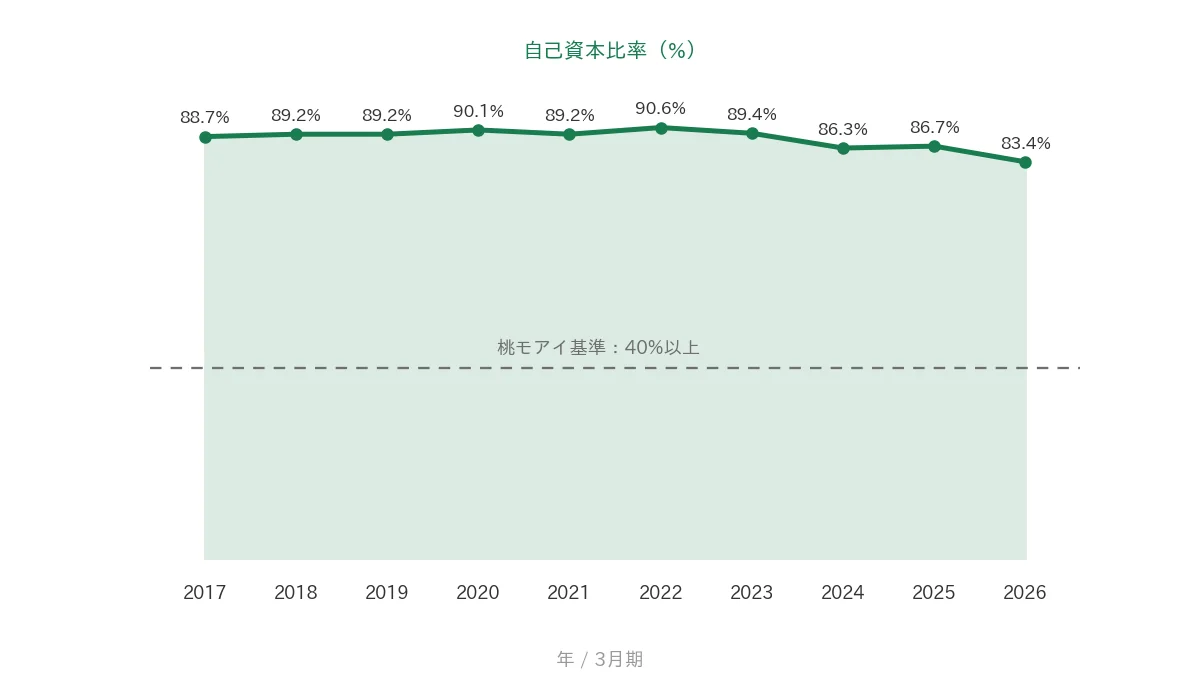

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で83%台〜90%台で推移し、2026年3月期は83.4%でした。桃モアイ基準の40%以上を大きく上回っています。直近で比率がやや下がっているのは、保有する投資有価証券(長期で持つ株や債券など)の時価が上がって総資産が膨らんだためで、自己資本の額自体はむしろ増えています。財務は健全な水準を保っています。

注目ポイント

ERP「OBIC7」を軸にした製販一体の高収益

オービックの主力は、会計を中心に社内の情報を一元管理する統合基幹業務ソフト「OBIC7シリーズ」です。製品の開発から販売、導入後の運用支援・保守までを自社の社員でまかなう「製販一体体制」(自社開発・直接販売)が強みです。2026年3月期の営業利益率は65.7%と、上場企業のなかでも際立って高い水準で、運用支援・保守を担うシステムサポート事業の営業利益率は74.0%に達しています。

32期連続増益・14年連続増配

1株あたりの配当は、2017年3月期の18円から2026年3月期の84円まで増えました(株式分割を調整した現在基準)。毎年ならすと約18.7%ずつ増やしてきた計算です。営業利益は32期連続で増益を続けており、業績の土台が安定しています。2027年3月期の会社予想94円が実施されれば、15期連続の増配になります。

手厚い株主還元

オービックは、自己資本に対する配当の割合を示すDOE(自己資本配当率)7.7%を掲げ、安定した増配に加えて機動的な自社株買いも実施しています。2027年3月期は、配当性向49.7%に加えて自己株式取得(上限500億円)と自己株式消却を計画しており、株主還元に積極的な姿勢です。ROE(自己資本利益率)は15.8%(会社開示・期中平均自己資本ベース)と、資本効率も高い水準です。

いっぽうで、配当利回りや保有する投資有価証券の影響など、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みの多い会社ですが、確認しておきたい点が3つあります。

第一に、予想配当利回りが低い点です。オービックは増配を続けていますが、株価に対する予想配当利回りは2.28%(2026年7月9日時点)と低めです。高い成長性と収益性への期待から株価が高めに評価されていることの裏返しで、予想PER(株価収益率)は約21.7倍、PBR(株価純資産倍率)は約3.5倍です。配当そのものより、利益成長と株価上昇を取りにいく銘柄といえます。

第二に、多額の投資有価証券を保有している点です。オービックは2026年3月末で3,323億円の投資有価証券を持ち、総資産の半分超を占めます。株式市場が好調な年は評価益で純資産が膨らみ、下落する年は逆に目減りします。実際に2026年3月期は、当期純利益751億円に対し、投資有価証券の評価差額などを含めた包括利益は1,464億円と大きく膨らみました。本業とは別に、株式市場の変動が純資産や自己資本比率に影響する点は理解しておきたいところです。

第三に、事業が国内・情報サービス業に集中している点です。売上のほぼすべてを国内で稼ぐため、国内企業のIT投資(システム更新)需要に業績が左右されます。会社も、先行き不透明な景況感のなかで企業の投資判断に慎重さが見られる、と決算短信で述べています。景気の後退や企業のシステム投資の抑制が、逆風になる可能性があります。

まとめ

オービック(4684)は、統合基幹業務ソフト「OBIC7」を主力とする独立系のERPベンダーで、2026年3月期で14年連続増配となった、8指標すべてをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ ERP「OBIC7」が主力。自社開発・直接販売の製販一体体制で営業利益率65.7%と極めて高収益

✅ 32期連続増益・14年連続増配。DOE7.7%・ROE15.8%と株主還元・資本効率も高い

✅ 過去10年で売上を約2.2倍・EPSを約3.3倍に拡大。自己資本比率83.4%と財務も健全

【留意点】

・予想配当利回りは2.28%と低め(成長・収益性の評価で株価は高め=予想PER約21.7倍)

・多額の投資有価証券を保有し、純資産や包括利益が株式市場の変動を受けやすい

・事業が国内の情報サービス業に集中し、国内のIT投資需要に業績が左右される

3月・9月に配当の権利が確定する銘柄です。14年続く増配と極めて高い収益性が強みですが、配当利回りの低さや保有有価証券の影響を理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・セグメント(システムインテグレーション/システムサポート/オフィスオートメーション)・DOE・ROE・営業利益の連続増益期数などは、オービックの2026年3月期 決算短信、2026年3月期 決算説明会資料(2026年4月22日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)、株式分割の日付は会社開示に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。