最終更新日:2026年7月13日

13年連続増配・次世代高速通信を支えるセラミック部品の会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。スマホや基地局の高速通信、電気自動車、半導体の製造装置。こうした最先端の機器の中では、熱や電気を精密にコントロールするセラミック部品が働いています。

今回は3月・9月に配当権利が確定する連続増配株の1社、MARUWA(証券コード:5344)を私独自の8指標で分析しました。セラミック部品の専業メーカーで、次世代高速通信向けの部品がけん引し、直近の第4四半期は売上・利益とも四半期として過去最高を更新した会社です。

結論から言うと、MARUWAは8つの指標をすべてクリアしました。13年連続の増配を続けながら、売上・利益が長期で大きく伸び、財務はほぼ無借金という、成長力と健全性を兼ね備えた連続増配株です。いっぽうで、確認しておきたい点もいくつかあります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月10日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

MARUWAとはどんな会社?

MARUWAは、セラミック部品を主力とするメーカーです(業種は「ガラス・土石製品」)。1995年8月に株式を上場し、現在は東証プライムと名証プレミア市場に上場しています。熱や電気を精密に扱うセラミックの技術を核に、通信・車載・半導体・産業機器など幅広い市場へ部品を供給しています。

事業は大きく2つに分かれます。ひとつめは、電子部品やセラミック基板、半導体製造装置に関連する製品を手がける「セラミック部品事業」(2026年3月期の売上構成比85.7%)。ふたつめは、LEDを使った照明機器などを手がける「照明機器事業」(同14.3%)です。

2026年3月期の売上高は744億円(前の年より約3.7%増)、本業のもうけを示す営業利益は249億円(同約7.2%減)で、増収ながら営業減益でした。車載向けの市況が弱含み、半導体向けも汎用メモリの回復が期ずれした一方、次世代高速通信関連が高水準に推移。第4四半期は次期モデルの立ち上げで大幅な増産が始まり、売上・利益とも四半期として過去最高になりました。営業利益率は33.5%、EPS(1株あたりの利益)は1,472.0円です。

会社は2027年3月期に、売上高841億円(前の年より約12.9%増)・営業利益297億円(同約18.9%増)と、過去最高の業績を計画しています。通信(前年比+23%)と半導体(同+14%)がドライバーで、瀬戸・三春などの新工場で増産体制を整えます(決算説明会資料p.5〜8)。2028年度に売上高1000億円をめざす中期計画も掲げています。なお、経常利益より下の利益予想は、為替の影響が見通しにくいため開示していません(想定レートは1ドル153円)。

強みは、次世代高速通信向けの成長力と、営業利益率33.5%・自己資本比率90.5%という高い収益性・財務健全性、そして13年続く増配です。注意どころは、直近期の営業減益と過去最大の設備投資の先行、そして配当利回りの水準です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム・名証プレミア

業種:ガラス・土石製品

決算月:3月

連続増配:13年(2026年3月期時点)

株価:61,550円(2026年7月10日時点)

予想配当利回り:0.18%(2027年3月期 会社予想配当110円ベース)

配当権利確定:3月・9月(年2回)

配当情報

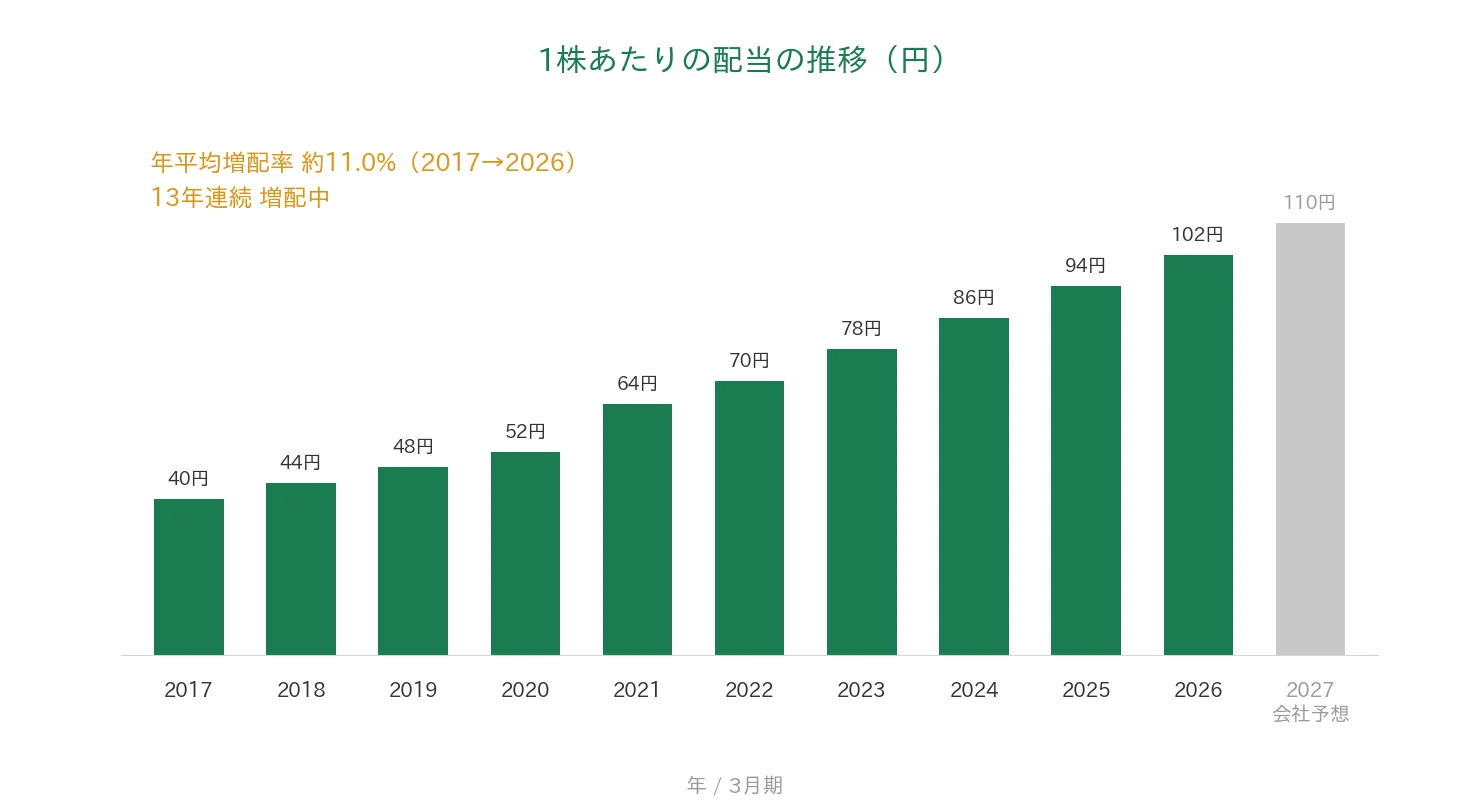

MARUWAは増配を続けていて、2026年3月期で13年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で102円です(中間51円・期末51円の年2回)。さらに2027年3月期の会社予想は110円(中間55円・期末55円)で、これが実施されれば14期連続の増配となります。

予想配当利回りは0.18%で、利益に対する配当の割合(配当性向)は6.9%です。利益の大半を成長のための投資に回しつつ、増配も欠かさず続けている状態です。

| 項目 | 内容 |

|---|---|

| 株価 | 61,550円(2026年7月10日時点) |

| 予想配当利回り | 0.18%(2027年3月期 会社予想配当110円ベース) |

| 連続増配年数 | 13年(2026年3月期時点) |

| 配当性向 | 6.9%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月10日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株110円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当102円÷EPS1,472.0円=6.9%)です。連続増配年数は実績ベースで13年連続増配(2012・2013年3月期は30円で据え置き、2014年3月期を増配1年目としてカウント)で、2027年3月期予想の110円が実施されれば14期連続となります。会社資料の「14期連続の増配」はこの予想を含めた期の数え方です。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の40円から2026年3月期の102円まで増えました。毎年ならすと約11.0%ずつ増やしてきた計算です。2027年3月期の会社予想110円が実施されれば、14期連続の増配となります。

8指標分析の結果

ここからは、MARUWAを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | MARUWA | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 321億円→744億円(過去10年で約2.3倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 230.8円→1,472.0円(過去10年で約6.4倍) | ✅ |

| 営業利益率 | 5%以上 | 33.5%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 90.5%(基準を大きく上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(53〜253億円) | ✅ |

| 現金等 | 増加傾向 | 178億円→669億円(過去10年で約3.8倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 6.9%(基準を大きく下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。今回は8指標すべてをクリアしました。EPSは決算短信の基本的1株当たり当期純利益を小数第一位までの表示で使用しています(2026年3月期=1,472.0円)。EPSは2020年3月期と2026年3月期に前の年より減った年がありますが、いずれも1割前後の減少で、長期では大きく右肩上がりです。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。MARUWAはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(売上高・営業利益率・1株あたりの配当のみ。EPS・配当性向・営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の321億円から2026年3月期の744億円へと、過去10年で約2.3倍に増えました。次世代高速通信向けをはじめとするセラミック部品の拡大がけん引しています。桃モアイ基準の「増加傾向」を十分に満たしています。営業利益率(売上に対する本業のもうけの割合)は、過去10年で15.4%から30%台へ切り上がり、直近は33.5%です。桃モアイ基準の5%以上を大きく上回っています。会社予想では2027年3月期は35.3%を見込みます。

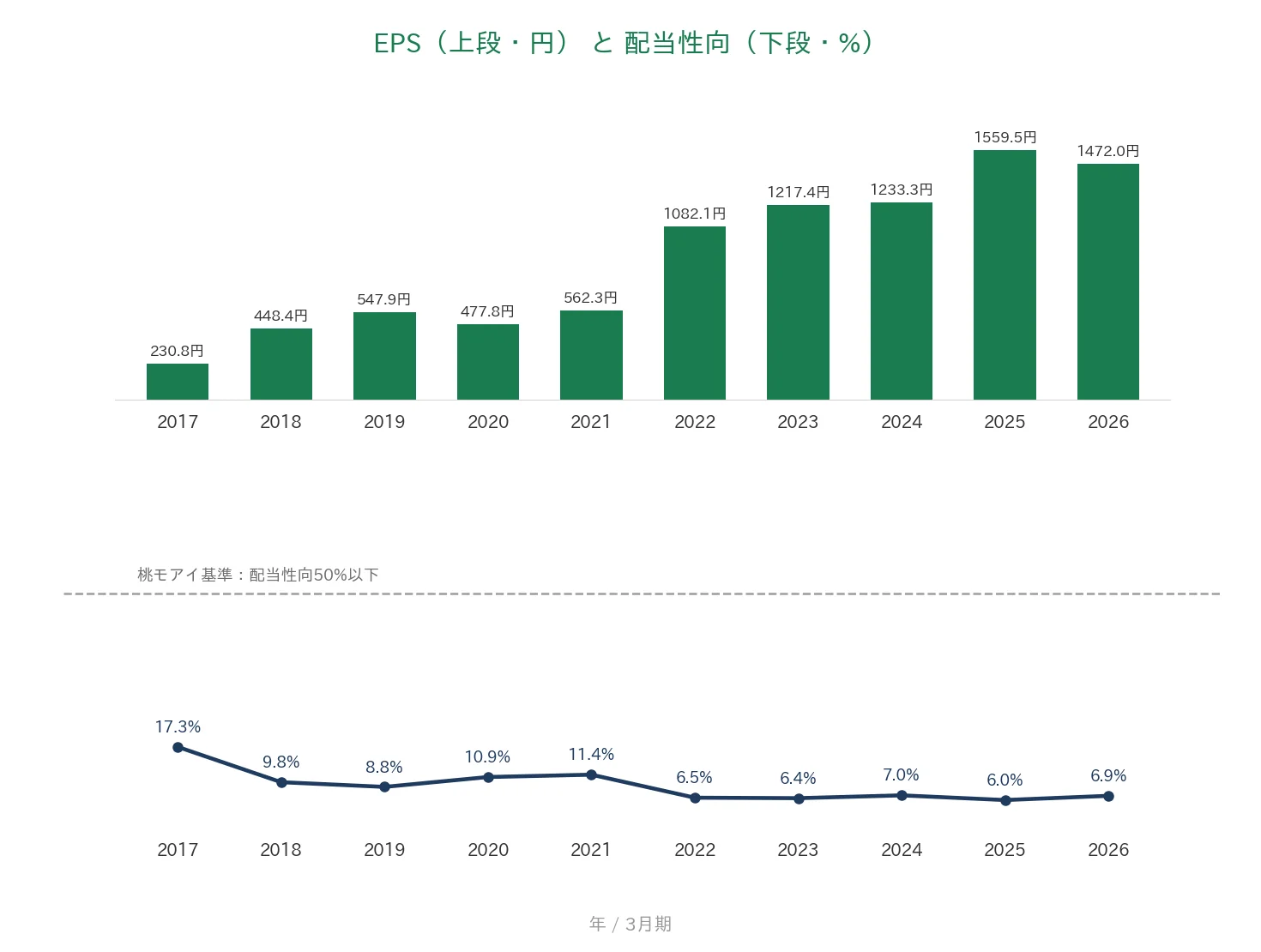

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で230.8円から1,472.0円へと約6.4倍に増えました。途中、2020年3月期に477.8円(前の年より約12.8%の減少)となった年があり、直近の2026年3月期も1,559.5円から1,472.0円(同約5.6%の減少)へ減りましたが、長期では大きく右肩上がりのため、桃モアイ基準をクリアしています。配当性向(利益のうち配当に回す割合)は、過去10年おおむね6〜17%台で推移し、直近は6.9%。桃モアイ基準の50%以下を大きく下回る低さです。

営業活動によるCFと現金等

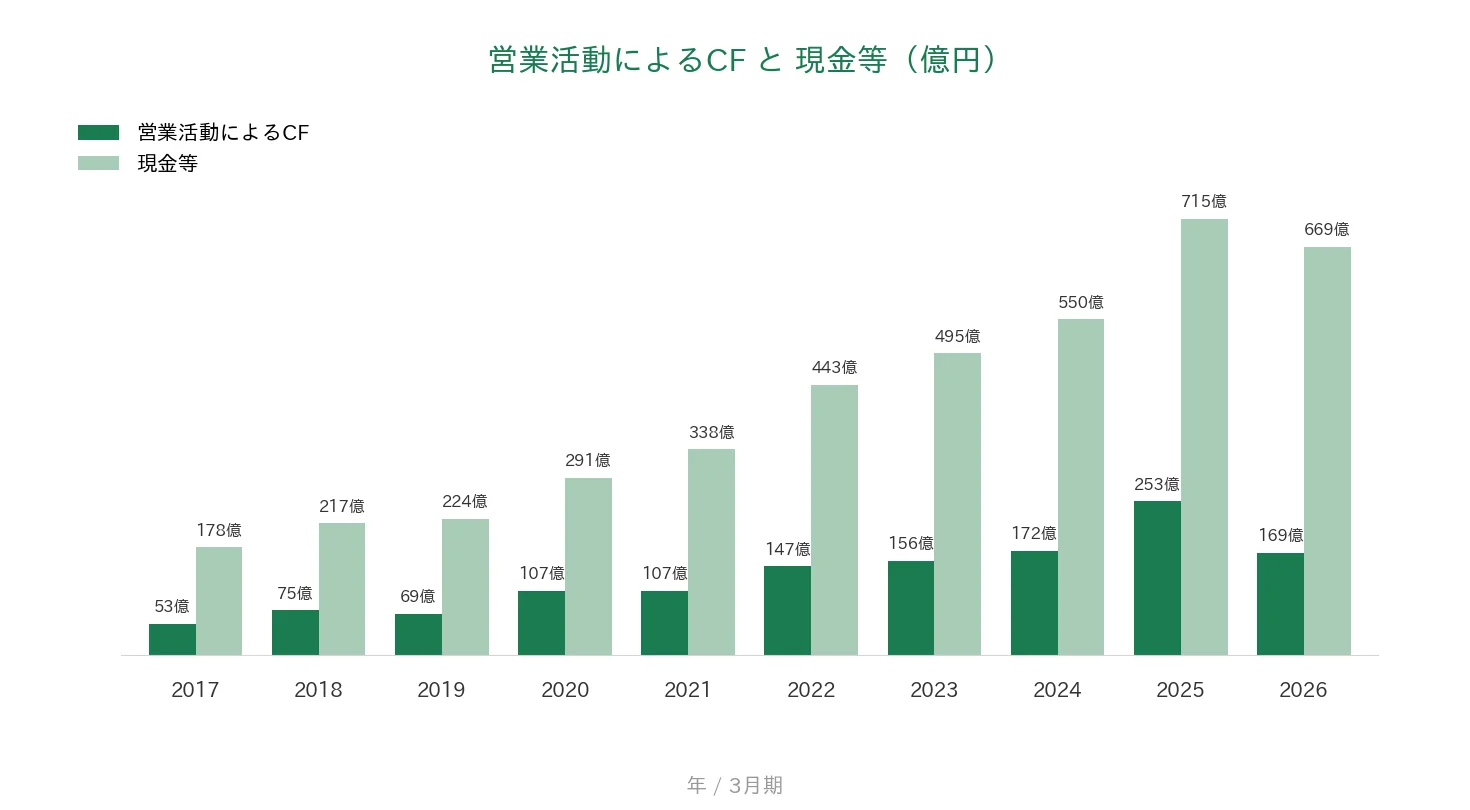

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、53億〜253億円の範囲で推移しています。直近の2026年3月期は253億円から169億円へ約33.2%減りましたが、これは法人税の支払いが増えたことや、増産に向けて原材料などの在庫を積み増したことが主な要因で、稼ぐ力が崩れたわけではありません。現金等(手元の現金)は、2017年3月期の178億円から2026年3月期の669億円へと約3.8倍に増えました。直近1年は過去最大の設備投資(有形固定資産の取得224億円)が営業CFを上回り約6.4%の減少ですが、長期トレンドでは大きな増加で、どちらもクリアです。

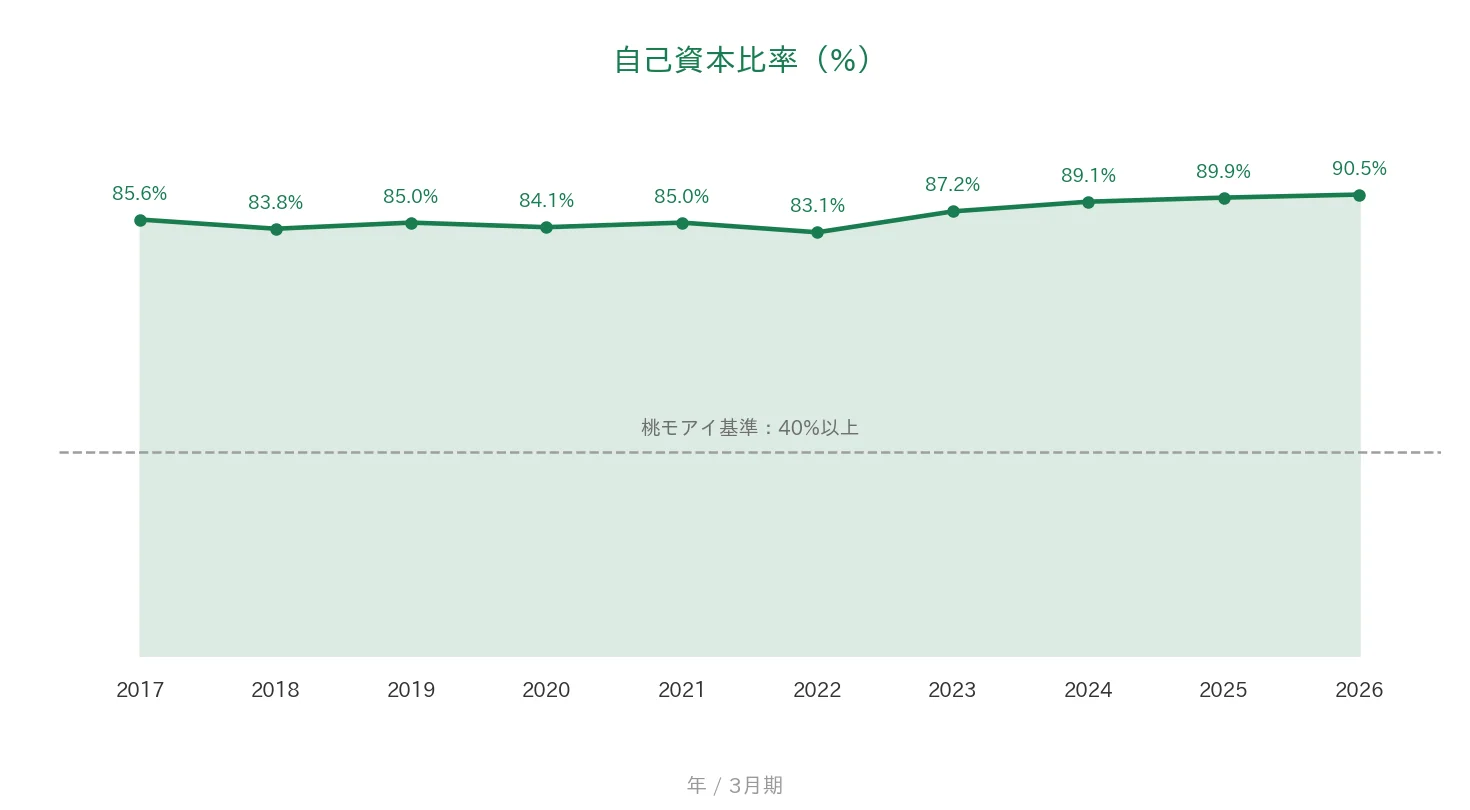

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で83.1%〜90.5%の間で推移し、2026年3月期は90.5%でした。負債合計154億円に対して純資産は1,472億円、支払利息はほぼゼロと、実質的にほぼ無借金の経営です。桃モアイ基準の40%以上を大きく上回っています。

注目ポイント

次世代高速通信向けのセラミック部品が成長をけん引

2026年3月期の第4四半期は、次世代高速通信関連の次期モデル向けで大幅な増産が始まり、売上222億円・営業利益78億円と四半期として過去最高になりました(決算説明会資料p.3)。市場別でも第4四半期の情報通信向けは107億円と前年同期比+45%の伸びです(速報値・同p.4)。2027年3月期も通信+23%・半導体+14%の成長を見込み、瀬戸・三春の新工場で生産体制を強化します(同p.5〜8)。会社は2028年度売上高1000億円の中期計画を掲げています。

営業利益率33.5%・自己資本比率90.5%の高収益体質

営業利益率は過去10年で15.4%から33.5%へ切り上がり、製造業としては際立つ高さです。差別化されたセラミック製品に絞り込んだ事業構造が、この収益性を支えています。財務面も自己資本比率90.5%・実質ほぼ無借金と非常に健全で、大型の設備投資を自前の資金でまかなえる体力があります。

13年連続増配と厚い増配余力

1株あたりの配当は、2017年3月期の40円から2026年3月期の102円まで、毎年ならすと約11.0%ずつ増えました。配当性向は6.9%と低く、利益の伸びに対して配当の引き上げ余地が大きく残っています。会社は「成長・発展に向けた投資と、持続可能な連続増配を両立する」方針を示しており(決算説明会資料p.9)、2027年3月期の予想110円が実施されれば14期連続の増配になります。

いっぽうで、直近期の営業減益や投資の先行、配当利回りの水準には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みの多い会社ですが、確認しておきたい点が3つあります。

第一に、直近期は増収ながら営業減益だった点です。2026年3月期の営業利益は前の年より約7.2%減の249億円でした。車載向けの市況が弱含んだことと、半導体向けで汎用メモリの回復が期ずれしたことが主因です。会社は期末に生じた新製品の歩留まり低下なども「解消の目処が立っている」と説明し、2027年3月期は過去最高の営業利益297億円を計画していますが、通信・半導体・車載の市況や為替(想定1ドル153円)に業績が左右されやすい点は意識しておきたいところです。経常利益より下の利益予想が非開示である点も、この為替の影響によるものです。

第二に、過去最大の設備投資が先行している点です。2026年3月期の設備投資は225億円と過去最大で(決算説明会資料p.7)、営業CFは253億円から169億円へ、現金等も715億円から669億円へ減りました。瀬戸(通信)・三春(半導体)・土岐(車載)の新工場は2026年からの稼働予定で、これ自体は需要増に応える前向きな投資ですが、増産した分をしっかり売上・利益につなげられるかは、これからの決算で確認していきたい点です。

第三に、配当利回りが低く、1株あたりの株価が大きい点です。予想配当利回りは0.18%と、配当収入を目的とするには低い水準です。配当性向6.9%が示すとおり、会社は利益の大半を成長投資に回す方針で、株主還元よりも事業拡大を優先しています。また株価は1株61,550円のため、通常の売買単位である1単元(100株)で買うと約616万円と、まとまった資金が必要です。ネット証券の単元未満株のサービス(1株から買える仕組み)を使えば1株から購入でき、配当も持ち株数に応じて受け取れますが、株主総会の議決権はなく、取扱銘柄や手数料は証券会社によって異なります。値がさ株である点は、買い方とあわせて知っておきたいところです。

まとめ

MARUWA(5344)は、通信・車載・半導体向けのセラミック部品を主力に、2026年3月期で13年連続増配となった、8指標オールクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 次世代高速通信向けがけん引し、第4四半期は四半期として過去最高。2027年3月期は過去最高の業績を計画

✅ 営業利益率33.5%・自己資本比率90.5%で実質ほぼ無借金の高収益体質

✅ 13年連続増配・直近10年は年平均で約11.0%のペース。配当性向6.9%と増配余力が大きい

【留意点】

・直近期は増収ながら営業減益(約7.2%減)。市況・為替の影響を受けやすく、経常利益より下の予想は非開示

・過去最大の設備投資(225億円)が先行し、営業CF・現金等が直近で減少(新工場の投資回収はこれから)

・予想配当利回り0.18%と低く、1株61,550円の値がさ株(1単元100株なら約616万円。単元未満株なら1株から購入可)

3月・9月に配当の権利が確定する銘柄です。配当収入そのものよりも、増配の持続力と成長投資の回収を長い目で見ていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・セグメント(セラミック部品/照明機器)・配当・業績予想・新工場・設備投資・中期計画などは、MARUWAの2026年3月期 決算短信、2026年3月期 決算説明会資料、会社公式サイトのIR情報に基づきます。第4四半期の市場別売上高は速報値です(決算説明会資料p.4)。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。負債合計・純資産・有形固定資産の取得による支出は決算短信の連結貸借対照表・連結キャッシュ・フロー計算書によります。株価・予想配当利回りはYahoo!ファイナンス(2026年7月10日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。