最終更新日:2026年7月14日

14年連続増配・空調と計装で建物の快適さを支える技術商社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。オフィスビルや工場、データセンターの空調がいつも快適に保たれている裏側には、機器の販売から自動制御の工事までを一貫して手がける専門商社の存在があります。今回の会社は、まさにその分野の1社です。

今回は3月・9月に配当権利が確定する連続増配株の1社、東テク(証券コード:9960)を私独自の8指標で分析しました。空調機器・制御機器などの販売と、計装工事(温度や湿度などを自動で測って制御する仕組みの設計・施工)を両輪とする技術商社で、データセンターや都市再開発の需要を追い風に業績を伸ばしています。

結論から言うと、東テクは8つの指標のうち7つをクリアしました。14年連続増配と過去最高の業績が強みですが、営業活動によるCFは2017年3月期にマイナスの年があり未達でした。また2027年3月期の配当は据え置きの予想です。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

東テクとはどんな会社?

東テクは、空調機器・制御機器・電気設備機器などの卸売と、その施工までを手がける技術商社です(業種は「卸売業」)。1955年に設立され、2026年3月期に創立70周年を迎えました。1993年12月に店頭市場で株式を公開し、2016年12月に東証二部へ市場変更、2017年12月に東証一部指定を経て、現在は東証プライムに上場しています。

事業は2つのセグメントで構成されます。空調機器・制御機器・省エネ機器の販売と保守サービスを行う「商品販売事業」と、計装工事を中心に管工事・電気設備工事などの設計・施工、保守・メンテナンスを行う「工事事業」です(このほか太陽光発電の「その他」)。売上構成は約55.2%・約44.8%(2026年3月期・外部顧客への売上高ベース、構成比は四捨五入)で、機器を売るだけでなく工事まで担う点が特徴です。

事業別では、コアの空調事業749億円・計装事業316億円・エネルギー事業205億円がそろって増収となり、特に計装(前の年より15.2%増)とエネルギー(同32.7%増)が大きく伸びました(2026年3月期・決算説明資料p.9)。主要な顧客市場は建設業界で、都市部の再開発やデータセンター、脱炭素・省エネといった需要が追い風です。

2026年3月期の売上高は1,700億円(前の年より9.0%増)、本業のもうけを示す営業利益は171億円(同16.6%増)で、売上高・営業利益とも2023年3月期から4期連続の過去最高となりました(決算説明資料p.3・p.17)。採算を重視した工事案件の増加が利益を牽引しています。EPS(1株あたりの利益)は319.2円です。

会社は2027年3月期も、売上高1,800億円(前の年より5.9%増)・営業利益180億円(同5.1%増)・純利益137億円(同4.3%増)と増収増益を計画しています。あわせて2026年度から第二次中期経営計画を始動し、2030年度に売上高2,200億円・経常利益220億円を目標に掲げています(決算短信)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:4,040円(2026年7月13日時点)

予想配当利回り:3.17%(2027年3月期 会社予想配当128円ベース)

配当権利確定:3月・9月(年2回)

配当情報

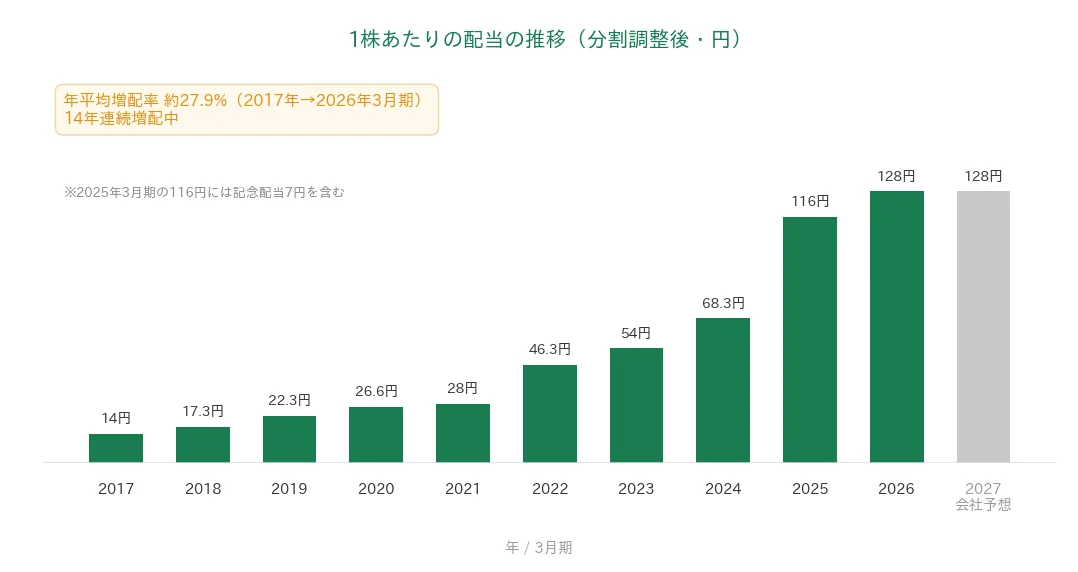

東テクは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で128円です(中間35円・期末93円)。期初の予想104円から、期中に24円の増配を実施しました。予想配当利回りは3.17%、利益に対する配当の割合(配当性向)は40.1%と、桃モアイ基準の50%以下を満たしています。

2027年3月期の会社予想は128円の据え置きです。会社は第二次中期経営計画にあわせて、2026年度から配当方針を従来の「連結配当性向40%を目安」から「DOE(純資産配当率)6%+累進配当」へ変更しました(決算短信・決算説明資料p.15)。累進配当とは、減配せず配当を維持または増やしていく方針のことです。利益の変動に左右されない安定配当を掲げるいっぽう、予想どおりなら連続増配はいったん14年で止まることになります。

📌 東テクは2024年4月1日付(効力発生日)で1株→3株の株式分割を実施しています。本記事の配当額・EPSは、分割をさかのぼって調整した「調整後」の金額で統一しています(株価は実際の取引価格のため調整しません)。なお過去10年より前にも株式分割を実施しています。

| 項目 | 内容 |

|---|---|

| 株価 | 4,040円(2026年7月13日時点) |

| 予想配当利回り | 3.17%(2027年3月期 会社予想配当128円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 40.1%(実績128円÷EPS319.2円・2026年3月期) |

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株128円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当128円÷EPS319.2円=40.1%)で、決算短信の記載と一致します。連続増配年数は実績ベースで、2025年3月期の配当116円には記念配当7円を含みます(記念配当を除く普通配当ベースでも増配は続いています)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の14円から2026年3月期の128円まで増えました。毎年ならすと約27.9%ずつ増やしてきた計算です。2027年3月期の会社予想は128円の据え置きで、新しい方針「DOE6%+累進配当」のもとで安定的な還元を続けるとしています。

8指標分析の結果

ここからは、東テクを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 東テク | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 860億円→1,700億円(過去10年で約2.0倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 68.7円→319.2円(過去10年で約4.6倍) | ✅ |

| 営業利益率 | 5%以上 | 10.1%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 64.0%(基準を上回る水準) | ✅ |

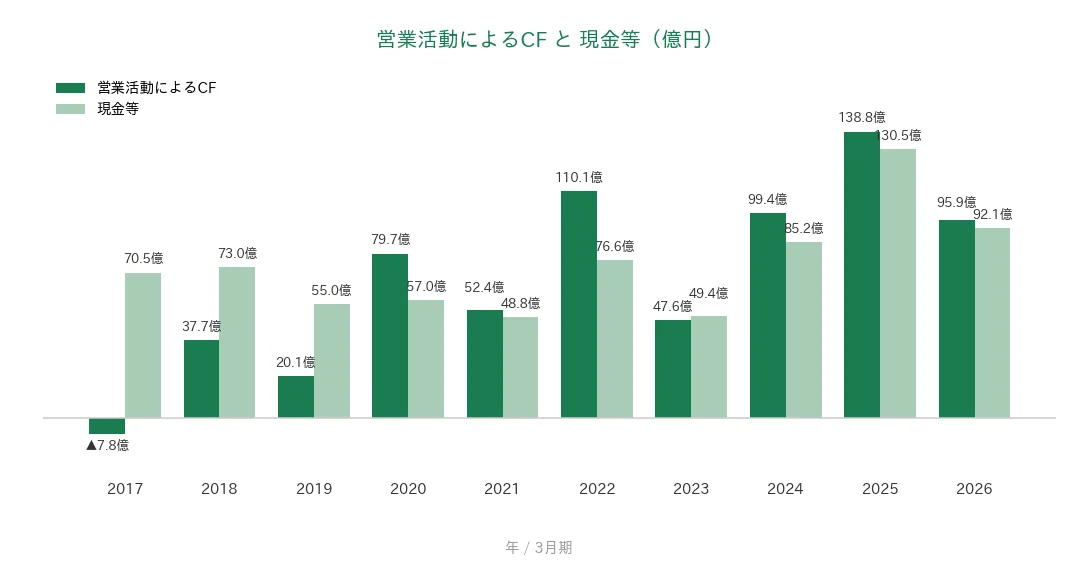

| 営業活動によるCF | 過去10年すべてプラス | 過去10年のレンジは▲7.8億〜138.8億円(うち1年がマイナス) | - |

| 現金等 | 増加傾向 | 70.5億円→92.1億円(過去10年で約1.3倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 40.1%(基準を満たす水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。営業活動によるCFは、2017年3月期が▲7.8億円のマイナスとなったため「過去10年すべてプラス」の基準に届きませんでした(ほかの9期はプラスです)。なお2025年3月期の配当116円には記念配当7円を含みます。EPSは決算短信の1株当たり当期純利益を小数第一位に丸めて使用しています。売上高などの金額は億円未満を切り捨て、営業CF・現金等は小数第一位までの表示です。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。東テクはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の860億円から2026年3月期の1,700億円へと、過去10年で約2.0倍に増えました。2021年3月期のみ減収(▲6.4%)となりましたが、2023年3月期以降は4期連続で過去最高を更新しています。営業利益率(売上に対する本業のもうけの割合)も、過去10年で4.4%から10.1%へ大きく改善しました。増収に加えて、採算を重視した工事案件の増加や受注時採算の改善が効いています(決算説明資料p.3)。桃モアイ基準の5%以上をクリアです。

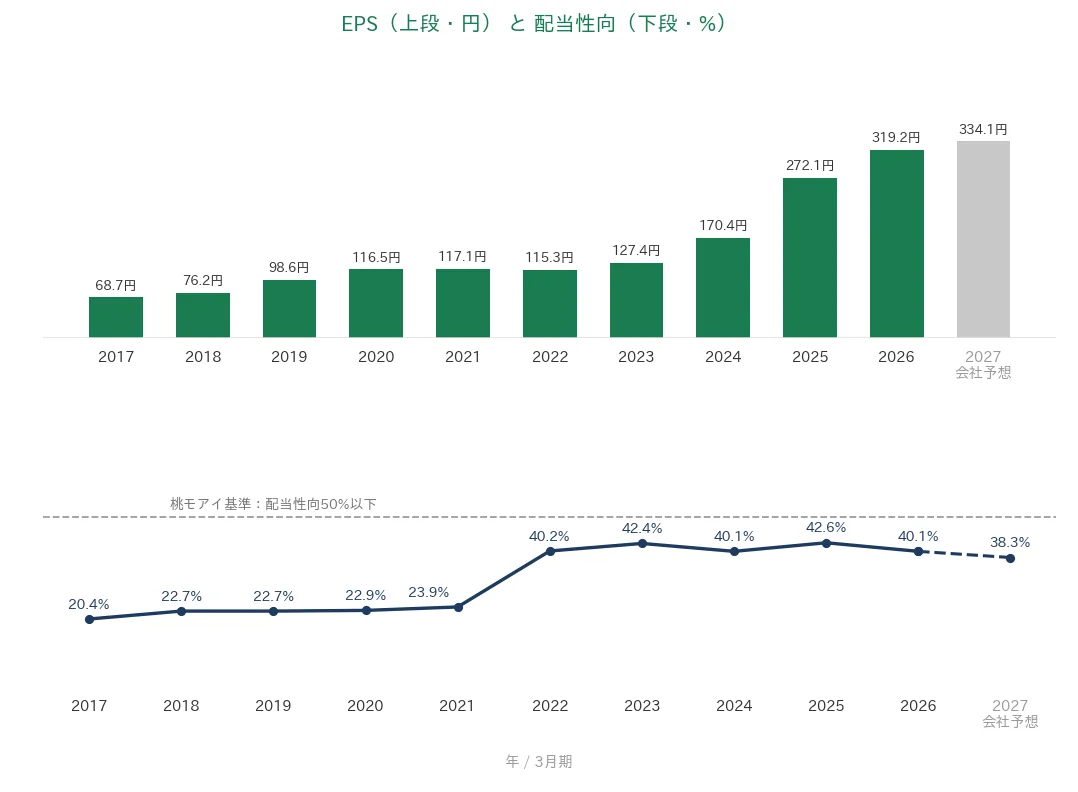

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の68.7円から2026年3月期の319.2円へと、過去10年で約4.6倍に増えました。途中の2022年3月期に一時的な減少(▲1.6%)がありますが小幅で、単年▲30%超の急落はなく、桃モアイ基準をクリアです。配当性向(利益のうち配当に回す割合)は過去10年で20.4%〜42.6%の範囲で推移し、直近は40.1%と基準の50%以下を満たしています。2022年3月期以降は、当時の方針「連結配当性向40%を目安」に沿って40%前後で推移してきました。会社予想では2027年3月期は38.3%を見込みます。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、2017年3月期に▲7.8億円のマイナスがあり、8指標で唯一の未達です。機器販売や工事の事業は、売上債権や仕入債務といった運転資本の変動で現金の出入りが年によって振れやすく、その後は9期連続のプラスです(2019年3月期の20.1億円から2025年3月期の138.8億円の範囲)。2026年3月期は95.9億円のプラスでした。現金等(手元の現金)は、2017年3月期の70.5億円から2026年3月期の92.1億円へ約1.3倍に増え、こちらはクリアです。過去10年では48.8億〜130.5億円の範囲で推移しています(直近2026年3月期末は92.1億円)。直近2年の減少については「投資の留意点」で説明します。

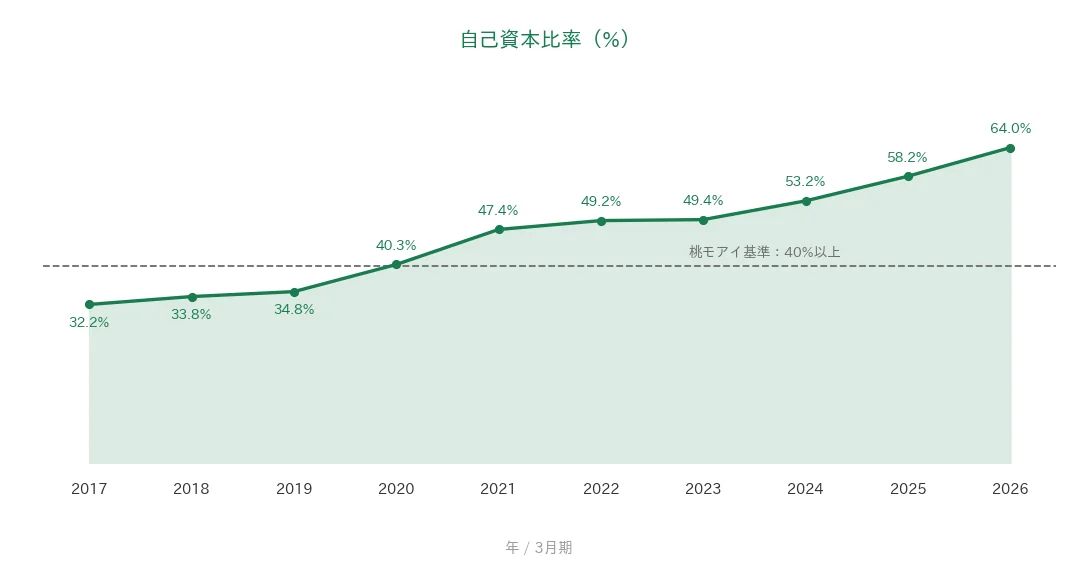

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の32.2%から2026年3月期の64.0%へと一貫して上昇し、桃モアイ基準の40%以上をクリアです。2020年3月期に40%を超えてからも改善が続いています。有利子負債は約53億円と、純資産736億円に対して小さい水準です(決算短信)。

注目ポイント

過去最高の業績と、10%に乗った営業利益率

2026年3月期は売上高1,700億円・営業利益171億円で、売上高・営業利益とも2023年3月期から4期連続の過去最高です(決算説明資料p.3・p.17)。営業利益率は過去10年で4.4%から10.1%まで改善しました。旺盛な建設需要のなかで採算を重視した工事案件を増やし、売上総利益率も改善しています。ROE(自己資本利益率)は19.5%と2期連続の高水準です(期中平均の自己資本ベース・決算説明資料p.16)。

受注高1,850億円、第二次中計で「百年企業」へ

先行指標となる受注高は前の年より16.2%増の1,850億円、受注残も1,063億円と好調です(決算説明資料p.12〜13)。データセンターや都市部の再開発、脱炭素・省エネといった需要が追い風です。2026年度からは「百年企業」への第一歩と位置づける第二次中期経営計画を始動し、2030年度に売上高2,200億円・経常利益220億円の達成を目指しています(決算短信)。自己資本比率50%前後・ROE12%以上・PBR1倍以上を主要財務指標に掲げます(決算説明資料p.16)。

自己資本比率64%の財務基盤と株主還元の強化

自己資本比率は64.0%まで高まり、借入への依存が小さい財務基盤です。株主還元では、2026年3月期に期初予想104円から24円増配の128円を実施し、自己株式の取得(約7.7億円)もあわせて行いました(決算短信)。2026年度からは配当方針を「DOE6%+累進配当」へ切り替え、利益変動に左右されない安定還元を掲げています。

いっぽうで、営業CFの振れや来期の配当予想には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、営業CFの振れです。8指標では唯一の未達でした。2017年3月期に▲7.8億円のマイナスがあり、「過去10年すべてプラス」の基準に届きませんでした。その後は9期連続プラスですが、2026年3月期は仕入債務の減少(約79億円)や法人税等の支払い(約55億円)により、前の年の138.8億円から95.9億円へ減りました。税金等調整前当期純利益181億円は過去最高で、赤字による資金流出ではありません(決算短信)。現金等も直近2年で130.5億円から92.1億円へ減っていますが、土地の取得を含む有形固定資産への投資(約57億円)や配当の支払い(約52億円)、子会社化した三王機工の株式取得などが主因です(決算短信)。

第二に、2027年3月期の配当予想が128円の据え置きで、実施されると連続増配はいったん14年で止まります。会社は2026年度から配当方針を「DOE6%+累進配当」へ変更し、減配しない安定還元を掲げています。予想配当性向は38.3%と基準の50%以下の範囲内で、利益が伸びれば累進配当のもとで増配の余地はありますが、増配の継続を前提にする場合は今後の配当予想の修正を確認したいところです。

第三に、主要顧客である建設業界の環境変化です。会社は2027年3月期について、原価の上昇や物流コスト増に加え、給与水準の引き上げによる販管費の増加を見込んでいます(決算短信)。資材価格の高止まりや人手不足も業界の継続的な課題です。データセンターなどの投資意欲は底堅いと見込まれていますが、建設投資の動向に業績が左右されやすい点は押さえておきたいところです。

まとめ

東テク(9960)は、空調・計装の技術商社として2026年3月期で14年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上高1,700億円・営業利益171億円と業績は過去最高。営業利益率は10.1%まで改善

✅ 受注高1,850億円と好調。第二次中期経営計画は2030年度に売上高2,200億円が目標

✅ 14年連続増配・配当性向40.1%。自己資本比率64.0%の財務基盤

【留意点】

・営業CFは2017年3月期にマイナスがあり8指標で唯一の未達。現金等も直近2年は減少

・2027年3月期の配当は128円の据え置き予想(方針は「DOE6%+累進配当」へ変更)

・建設業界の資材高・人手不足やコスト増の影響を受けやすい事業環境

3月・9月に配当の権利が確定する銘柄です。新しい配当方針「DOE6%+累進配当」のもとでの還元の続き方を、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・経営成績・セグメント(商品販売事業/工事事業)・コア3事業・受注高・受注残・第二次中期経営計画・配当方針(DOE6%+累進配当)などは、東テクの2026年3月期 決算短信、2026年3月期 決算補足資料、会社公式サイトに基づきます。売上高・営業利益率・EPS・配当・営業CF・現金等・自己資本比率などの財務数値はIRBANKおよび決算短信を参照。EPSは決算短信の1株当たり当期純利益(2026年3月期319.18円・2025年3月期272.06円)を小数第一位に丸めて表示しています(IRBANK表示とはわずかな差があります)。有利子負債約53億円は決算短信の連結貸借対照表「短期借入金」「長期借入金」の合算、仕入債務の減少・法人税等の支払い・有形固定資産の取得・配当の支払いは決算短信の連結キャッシュ・フロー計算書に基づきます。受注高・受注残は決算補足資料p.12〜13、コア3事業の売上は同p.9、ROE・主要財務指標は同p.16、株主還元は同p.15。ROE19.5%は期中平均の自己資本をもとに算定された会社開示値で、期末の自己資本で計算した場合とは値が異なります。2025年3月期の配当性向はIRBANK上に表示がないため、決算短信の配当性向(連結)42.6%を使用しています(年間配当116円÷EPS272.06円=42.6%)。連続増配年数は実績ベースで、2013年3月期を増配1年目として2026年3月期で14年連続です。配当・EPSは2024年4月1日付の株式分割(1株→3株)をさかのぼって調整した調整後の金額です。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。