最終更新日:2026年7月14日

13年連続増配・関東151店舗の食品スーパー「ベルク」

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「Better Quality & Lower Price(より良い品を、より安く)」を掲げ、埼玉県を中心に関東で食品スーパー151店舗を展開する会社があります。売上高は35期連続で増え続け、2026年2月期に初めて4,000億円を超えました。

今回は8月・2月に配当権利が確定する連続増配株の1社、ベルク(証券コード:9974)を私独自の8指標で分析しました。1959年に埼玉県秩父市の「主婦の店 秩父店」から始まった食品スーパーで、惣菜・水産・米のグループ会社を持つ垂直統合が特徴です。

結論から言うと、ベルクは8つの指標のうち7つをクリアしました。13年連続の増配と35期連続の増収が強みですが、営業利益率だけは基準に届きませんでした。食品スーパーならではの利益のかたちも含めて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年2月期(実績)の数値を使用しています

ベルクとはどんな会社?

ベルクは、埼玉県鶴ヶ島市に本社を置く食品スーパーマーケット・チェーンです(業種は「小売業」)。1959年に創業し、東京証券取引所プライム市場に上場しています。2006年からイオンと業務・資本提携を結んでいますが、経営は独自路線です。

店舗は2026年2月末で151店舗(ベルク148・小型店「クルベ」3)。埼玉82店舗を中心に、千葉24・群馬21・東京9・神奈川8・茨城4・栃木3と関東7都県に広げています。売場面積600坪の標準化店舗を原則とし、特定のエリアを決めず年6〜8店舗のペースで新規出店を続ける方針です。グループには惣菜製造のホームデリカ、水産加工のマルイチ水産LTD、米穀販売のナカムラ米販(2025年8月にグループ化)があり、川上から川下までをつなぐ垂直統合を進めています。

2026年2月期の売上高は4,165億円(前の年より約9.2%増)で、初めて4,000億円を超えました。売上高に営業収入を加えた営業収益は4,234億円と過去最高です。本業のもうけを示す営業利益は179億円(同約5.2%増)で、増収は35期連続(1992年2月期から・会社開示)、増益(純利益ベース)は7期連続となりました。なお本記事の8指標・グラフは、IRBANKに合わせて「売上高」を使っています。

会社は2027年2月期の業績を、下限と上限のあるレンジ形式で計画しています。営業収益4,345億〜4,546億円(前の年より約2.6〜7.4%増)・経常利益182億〜200億円(同約0.2〜10.1%増)という内容で、下限は前年並みの収益確保、上限は経常利益率4.5%の達成が目安です。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:小売業

決算月:2月

連続増配:13年(2026年2月期時点)

株価:6,380円(2026年7月13日時点)

予想配当利回り:2.07%(2027年2月期 会社予想配当132円ベース)

配当権利確定:8月・2月(年2回)

配当情報

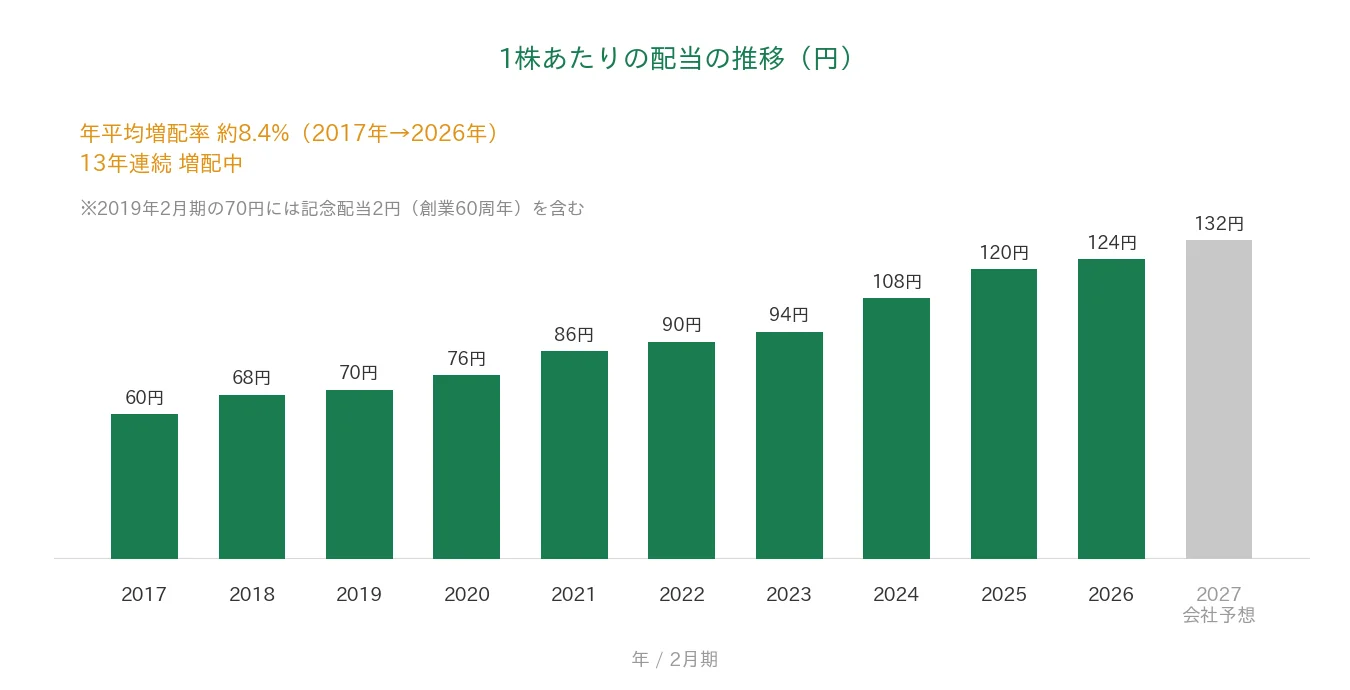

ベルクは増配を続けていて、2026年2月期で13年連続増配になりました。1株あたりの年間配当は、2026年2月期の実績で124円です(中間62円・期末62円)。会社は「毎年着実に配当金を増やしていく」方針を掲げています(決算説明会資料)。さらに2027年2月期の会社予想は132円(中間66円・期末66円)で、これが実施されれば14期連続の増配となります。

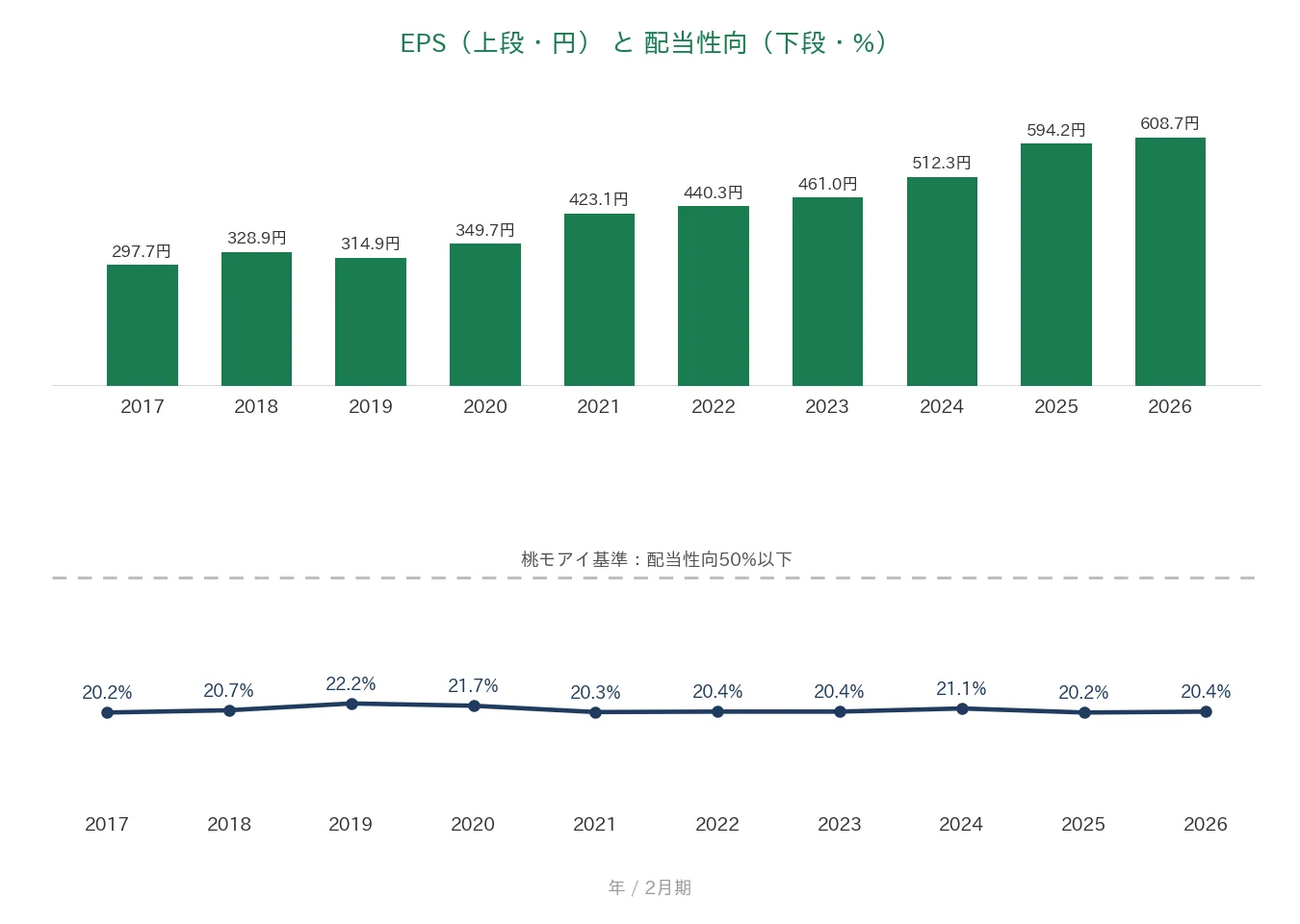

利益に対する配当の割合(配当性向)は20.4%と、桃モアイ基準の50%以下を大きく下回る余裕のある水準です。なお100株以上の株主にはお米などの株主優待があります(2025年11月25日の会社開示により、来年度からは1年以上の継続保有が条件になります)。

| 項目 | 内容 |

|---|---|

| 株価 | 6,380円(2026年7月13日時点) |

| 予想配当利回り | 2.07%(2027年2月期 会社予想配当132円ベース) |

| 連続増配年数 | 13年(2026年2月期時点) |

| 配当性向 | 20.4%(2026年2月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当は決算短信・決算説明会資料。予想配当利回りは2027年2月期の会社予想配当(1株132円)に基づき、株価変動により変わります。配当性向は2026年2月期の実績(年間配当124円÷EPS608.7円=20.4%)で、会社開示の記載と一致します。連続増配年数は、2013年2月期が36円の据え置きだったため、2014年2月期を増配1年目として実績ベースで13年と数えています。なお2019年2月期の70円には創業60周年の記念配当2円を含みます(記念配当を含む総額ベースで数えています)。

いちばん右の薄いグレーの棒は会社予想(2027年2月期)です。

1株あたりの配当は、2017年2月期の60円から2026年2月期の124円まで増えました。毎年ならすと約8.4%ずつ増やしてきた計算です。なお2019年2月期の70円には、創業60周年の記念配当2円が含まれます。2027年2月期の会社予想132円が実施されれば、14期連続の増配となります。

8指標分析の結果

ここからは、ベルクを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ベルク | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1,911億円→4,165億円(過去10年で約2.2倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 297.7円→608.7円(過去10年で約2.0倍) | ✅ |

| 営業利益率 | 5%以上 | 4.3%(直近期・実績) | - |

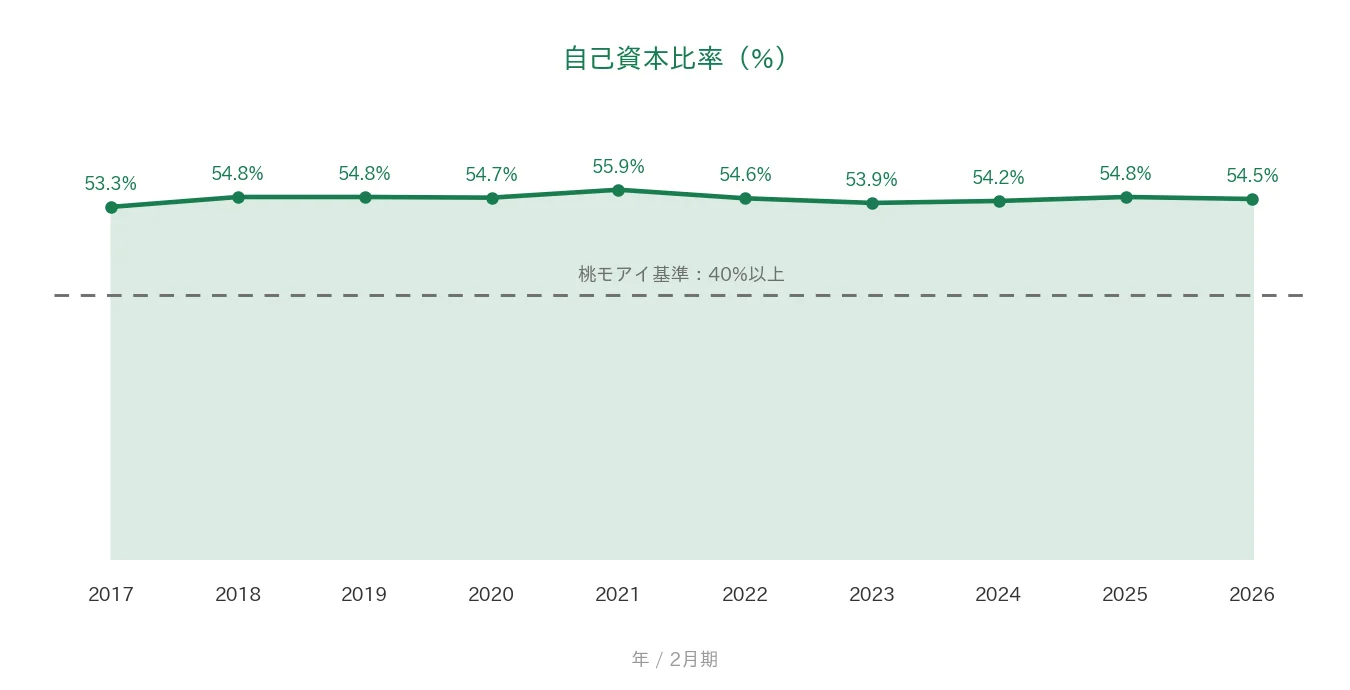

| 自己資本比率 | 40%以上 | 54.5%(直近期・実績) | ✅ |

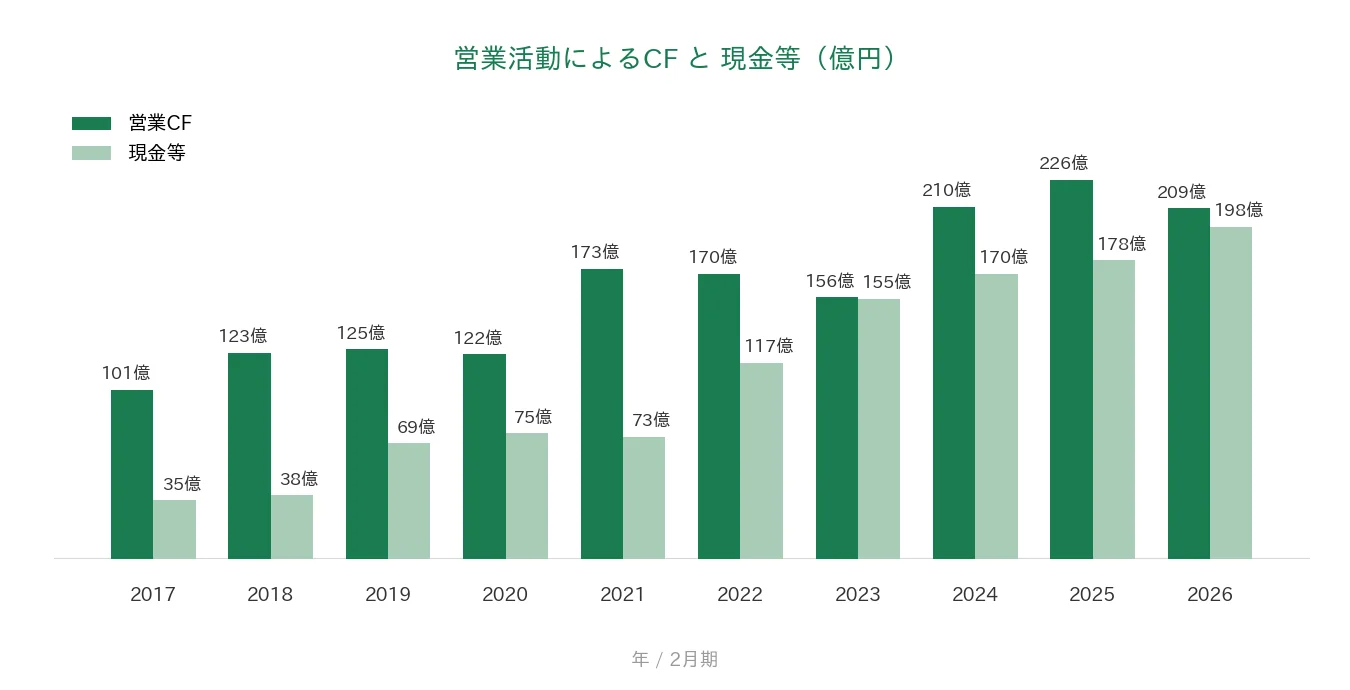

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(過去10年のレンジは101億〜226億円) | ✅ |

| 現金等 | 増加傾向 | 35億円→198億円(過去10年で約5.6倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 20.4%(直近期・実績) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年2月期(実績)で、IRBANKおよび決算短信・決算説明会資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。営業利益率は4.3%と、基準の5%以上に届きませんでした(食品スーパーは薄利多売の業種で、過去10年もおおむね4%台で推移しています)。EPSは会社開示(決算短信・決算説明会資料)の1株当たり当期純利益を使用しています(2017年2月期はIRBANKの値)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績)

ここからは、過去10年の業績をグラフで見ていきます。ベルクはずっと2月決算です。グラフは2017年2月期〜2026年2月期の実績です。2027年2月期の会社予想は下限と上限のあるレンジ形式で開示されているため、このセクションのグラフには表示していません(数字は本文で紹介します)。

売上高と営業利益率

売上高は、2017年2月期の1,911億円から2026年2月期の4,165億円へと、過去10年で約2.2倍に増えました。増収は35期連続(1992年2月期から・会社開示)で、既存店の売上も13期連続で前の年を上回っています。とくに2021年2月期は、新型コロナ禍の内食需要の高まりなどで前の年より約18.9%伸びました。営業利益率(売上に対する本業のもうけの割合)は過去10年、4.2〜4.8%の間で推移しています。直近は4.3%と、基準の5%以上には届いていません。くわしくは「投資の留意点」で説明します。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年2月期の297.7円に対し、2026年2月期は608.7円と過去最高で、過去10年で約2.0倍になりました。2019年2月期に約4.2%の小幅な減少があったものの、単年の急落はなく着実な右肩上がりです。配当性向(利益のうち配当に回す割合)は過去10年、20.2〜22.2%の狭い範囲で安定しています。利益の伸びに合わせて配当を増やしてきたことが分かります。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでした(レンジは101億〜226億円。最小は2017年2月期、最大は2025年2月期)。2026年2月期は209億円と前の年から約7.7%減りましたが、しっかり黒字です。現金等(手元の現金)は、2017年2月期の35億円から2026年2月期の198億円へと過去10年で約5.6倍に増えました。どちらも桃モアイ基準をクリアしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年53.3〜55.9%の範囲で安定していて、直近は54.5%です。基準の40%以上をしっかり上回り、出店を続けながらも財務のバランスを保っています。

注目ポイント

35期連続増収・売上高は初の4,000億円超え

ベルクの強みは、途切れない成長です。増収は1992年2月期から35期連続で、2026年2月期は売上高が初めて4,000億円を超え、営業収益4,234億円も過去最高でした(決算説明会資料)。既存店売上高も13期連続で前の年を上回っています。売場600坪の標準化店舗を武器に、特定のエリアを決めず関東全域で年6〜8店舗の新規出店を続ける計画です。

同業の1.4倍の生産性を生む標準化経営

チェーンストア理論に基づく標準化と本社主導型経営で、従業員1人当たり売上高は3,836万円と、同業(スーパーマーケット平均)の約1.4倍の生産性を実現しています(決算説明会資料p.29・単体数値)。プライベートブランド「くらしにベルク」は売上高構成比9.8%まで拡大しました。惣菜のホームデリカ、水産加工のマルイチ水産LTD、米穀のナカムラ米販というグループの垂直統合で、独自商品と安定供給の体制を強めています。

13年連続増配と余力ある株主還元

会社は「毎年着実に配当金を増やしていく」方針を掲げ、2026年2月期で13年連続増配となりました。配当性向は20.4%と低く、増配を続ける余力は十分です。お米などの株主優待も個人投資家に人気があります。2030年2月期に売上高5,000億円以上・180店舗以上をめざす中期経営計画(決算説明会資料p.23)が実現すれば、利益と配当のさらなる積み上げが期待できます。

いっぽうで、利益率の水準や先行投資の負担には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、営業利益率が4.3%と、桃モアイ基準の5%に届かない点です。食品スーパーは価格競争が激しく、薄利多売でもうけを積み上げる業種です。ベルクの営業利益率も過去10年おおむね4%台で推移しています。会社自身も経常利益率4.5%の経営指標に対し、2026年2月期は4.4%と未達で「利益率の確保は今後の課題」と説明しています(決算説明会資料p.4)。利益率が薄いぶん、賃金や運送費などのコスト上昇の影響を受けやすい構造です。

第二に、2027年2月期は先行費用で利益の伸びが小さい計画である点です。会社予想はレンジ形式で、経常利益は182億〜200億円(前の年より約0.2〜10.1%増)と、下限は前年並みにとどまります。新設したホームデリカ第三工場のフル稼働に向けた先行費用を見込むためで、同社の経常損益は2027年2月期に2.7億円の赤字計画です(決算説明会資料p.20)。第1四半期は増収ながら営業利益が前年同期比15.0%減となり、既存店売上高も同100.1%と伸びが鈍いスタートでした。通期の達成は下期の挽回が前提になります。なお当期純利益は、前期に適用した賃上げ促進税制による法人税減税を見込まない計画です。

第三に、積極投資にともない借入が増えている点です。2026年2月期の設備投資は250億円と過去最大で、営業CFの209億円を上回りました。このため財務活動によるCFは37億円のプラス(借入などによる調達超)です。2027年2月期の第1四半期末も長期借入金が増え、支払利息は1億800万円と前年同期の5,400万円から増加しました。自己資本比率54.5%と財務基盤は厚いものの、金利が上がる局面では負担が増えやすい点は頭に入れておきたいところです。

まとめ

ベルク(9974)は、埼玉県を中心に関東で食品スーパー151店舗を展開し、2026年2月期で13年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 35期連続増収で、売上高は初の4,000億円超え。既存店も13期連続で前年比クリア

✅ 標準化経営で同業の約1.4倍の生産性。PBとグループの垂直統合で独自性を強化

✅ 13年連続増配で配当性向20.4%。増配余力は十分で、お米などの株主優待も

【留意点】

・営業利益率4.3%は基準の5%に届かず、コスト上昇の影響を受けやすい薄利の業種

・2027年2月期は工場の先行費用で利益の伸びが小さいレンジ計画。1Qは減益スタート

・設備投資250億円が営業CFを上回り、借入と支払利息が増加

8月・2月に配当の権利が確定する銘柄です。薄利多売の業種だけに、出店と生産性の向上で利益を積み上げ続けられるかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・店舗数・既存店売上・出店計画・生産性(従業員1人当たり売上高)・PB構成比・株主還元方針・中期経営計画・ホームデリカ損益・業績予想(レンジ)は、ベルクの2026年2月期 決算説明会資料および2027年2月期 第1四半期決算短信に基づきます。「35期連続の増収・7期連続の増益」は会社開示で、増益は親会社株主に帰属する当期純利益ベース(2020年2月期から7期連続)であることを桃モアイが確認しています。売上高・EPS・営業CF・現金等・営業利益率・配当性向はIRBANKおよび会社開示を参照し、増減率は実額からの再計算で突合しています。自己資本比率54.5%は2027年2月期 第1四半期決算短信に記載の前期末値です(決算説明会資料の表示は54.4%)。設備投資250億円・減価償却費・財務活動によるCFは決算説明会資料p.32、支払利息・長期借入金は第1四半期決算短信の連結損益計算書・連結貸借対照表の記載によります。なお2023年2月期の期首から「収益認識に関する会計基準」を適用しており、売上高の前後の比較には会計基準変更の影響が含まれます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。