最終更新日:2026年7月15日

13年連続増配・斜面と地盤を守る特殊土木の「ライト工業」

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。崩れやすい斜面の補強や、軟らかい地盤の改良といった「特殊土木」を主力とする建設会社があります。2026年3月期は、受注高・売上高・利益がそろって過去最高となりました。

今回は9月・3月に配当権利が確定する連続増配株の1社、ライト工業(証券コード:1926)を私独自の8指標で分析しました。

結論から言うと、ライト工業は8つの指標のうち7つをクリアしました。13年連続の増配と過去最高の業績が強みですが、配当性向だけは基準に収まりませんでした。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ライト工業とはどんな会社?

ライト工業は、東京都に本社を置く建設会社です。崩れやすい斜面を補強する「斜面・法面(のりめん)対策工事」と、軟らかい地盤を強くする「基礎・地盤改良工事」が主力で、この2つで売上の約7割を占めます(2026年3月期)。補修・補強、環境修復、一般土木、建築の工事も手がけ、グループには米国子会社のライトインク(Raito, Inc.)、国内の小野良組、ベトナムの子会社などがあります。

2026年3月期の売上高は1,392億円(前の年より約14.6%増)で、過去最高を更新しました。防災・減災や国土強靱化、インフラ老朽化対策といった国の建設投資が、同社のコア事業と親和性の高い追い風になっています(決算短信)。

海外では、米国のLNG関連工事やベトナムのインフラ関連工事の受注が伸び、北米を中心とする海外の売上は約160億円と全体の約11.5%を占めます。なお2027年3月期は減収減益の計画で、くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業

決算月:3月

連続増配:13年(2026年3月期時点)

株価:3,880円(2026年7月13日時点)

予想配当利回り:3.76%(2027年3月期 会社予想配当146円ベース)

配当権利確定:9月・3月(年2回)

配当情報

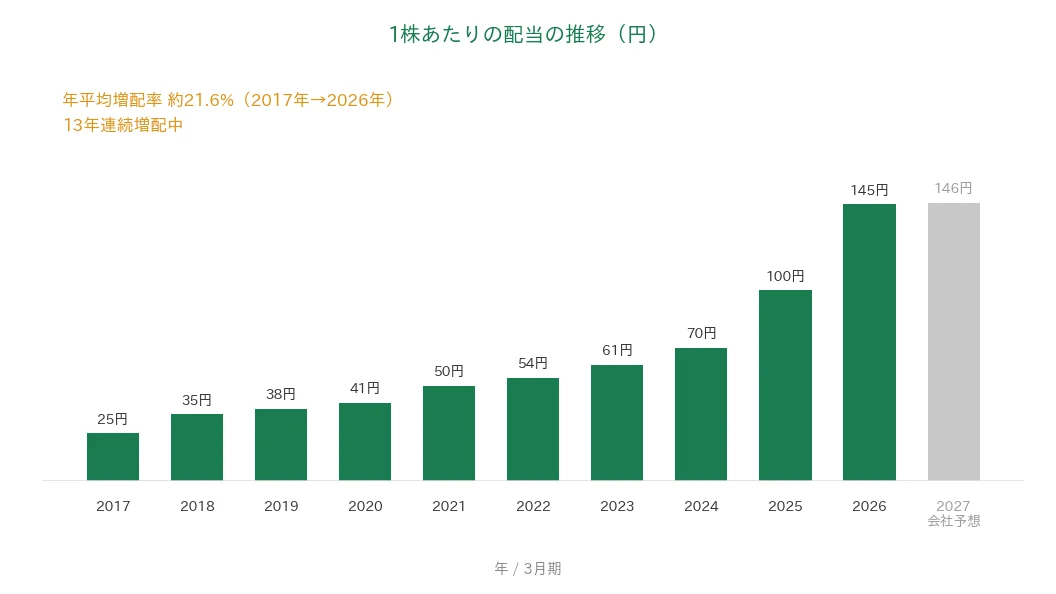

ライト工業は増配を続けていて、2026年3月期で13年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で145円です(中間40円・期末105円)。2027年3月期の会社予想は146円(中間40円・期末106円)で、実施されれば14期連続の増配となります。

会社は長期的かつ安定的な配当を基本方針とし、現在の中期経営計画の期間中は「累進配当」(減配せず、維持または増配する方針)を継続すると表明しています。あわせて「配当性向50%以上」を目安に、最終年度の2027年度には「DOE(株主資本配当率)6%以上」の達成を目標に掲げています(決算短信)。

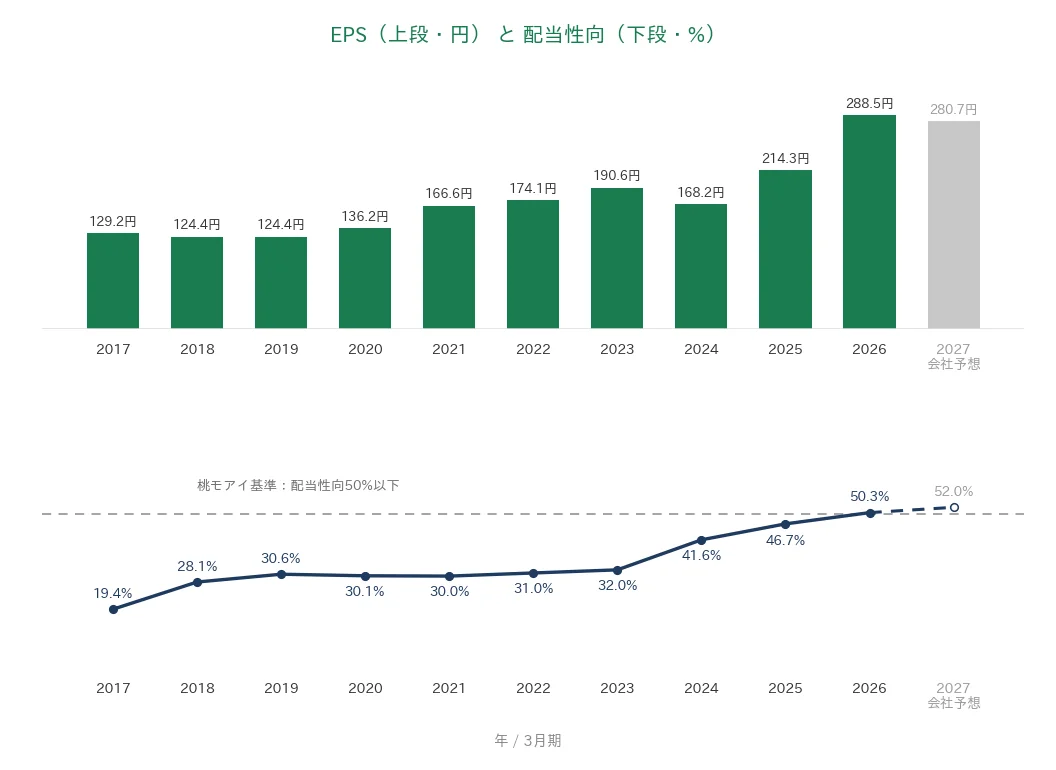

利益に対する配当の割合(配当性向)は50.3%で、桃モアイ基準の50%以下をわずかに上回ります。この点は「投資の留意点」で説明します。

| 項目 | 内容 |

|---|---|

| 株価 | 3,880円(2026年7月13日時点) |

| 予想配当利回り | 3.76%(2027年3月期 会社予想配当146円ベース) |

| 連続増配年数 | 13年(2026年3月期時点) |

| 配当性向 | 50.3%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当・配当性向は決算短信。予想配当利回りは2027年3月期の会社予想配当(1株146円)に基づき、株価の変動により変わります。配当性向は2026年3月期の実績(145円÷EPS288.50円=50.3%)です。連続増配年数は、2013年3月期が8円の据え置きだったため、2014年3月期を増配1年目として実績ベースで13年と数えています。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の25円から2026年3月期の145円まで増えました。毎年ならすと約21.6%ずつ増やしてきた計算です。とくに直近2年は70円→100円→145円と、大幅な増配が続いています。

8指標分析の結果

ここからは、ライト工業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ライト工業 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1,023億円→1,392億円(過去10年で約1.4倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 129.2円→288.5円(過去10年で約2.2倍) | ✅ |

| 営業利益率 | 5%以上 | 12.4%(直近期・実績) | ✅ |

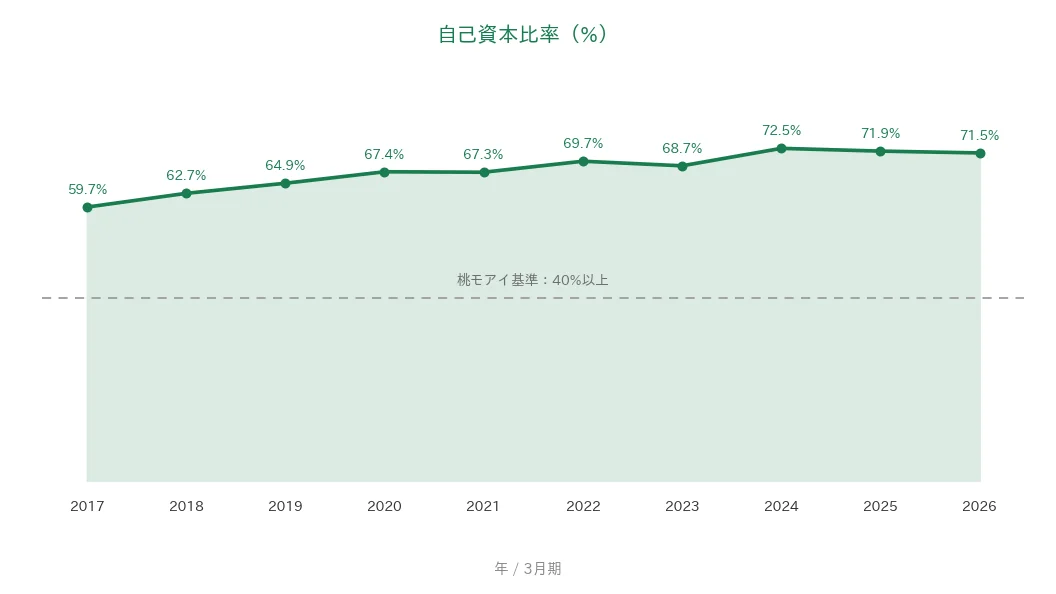

| 自己資本比率 | 40%以上 | 71.5%(直近期・実績) | ✅ |

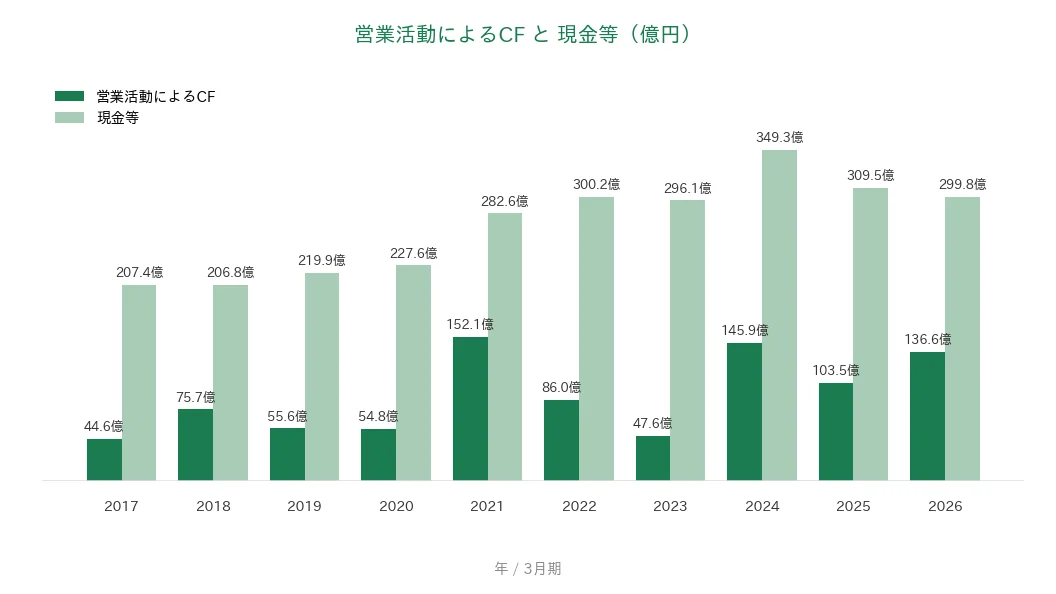

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(過去10年のレンジは44.6億〜152.1億円) | ✅ |

| 現金等 | 増加傾向 | 207.4億円→299.8億円(過去10年で約1.4倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 50.3%(直近期・実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKおよび決算短信・決算説明会資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。配当性向は50.3%と、会社が「配当性向50%以上」を還元の目安に掲げているため、基準の50%以下をわずかに上回りました。EPSは決算短信の1株当たり当期純利益を使用しています(IRBANK表示の288.49円とはわずかな差)。金額は原則として億円未満を切り捨て、営業CF・現金等は0.1億円単位(四捨五入)で表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。グラフは2017年3月期〜2026年3月期の実績で、会社予想のある系列は2027年3月期の予想もグレーで示しています。

売上高と営業利益率

売上高は、2017年3月期の1,023億円から2026年3月期の1,392億円へと、過去10年で約1.4倍に増えました。2018年3月期に約2.1%の小幅な減収があったものの、長期では増加傾向です。2026年3月期は国内と米国子会社ライトインクの施工が順調に進み、前の年より約14.6%増えました(決算説明会資料p.4)。営業利益率(売上に対する本業のもうけの割合)は過去10年8.9〜12.4%で推移し、直近は12.4%と基準の5%以上を大きく上回ります。2027年3月期の会社予想は12.2%です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の129.2円から2026年3月期の288.5円へと、過去10年で約2.2倍になりました。2024年3月期に190.6円→168.2円へ約11.8%減った年はあるものの、翌期から大きく回復しています。利益の成長に加え、自己株式の取得・消却で株式数が減ったことも1株あたりの利益を押し上げました。配当性向は19.4%から50.3%へ段階的に高まっており、2027年3月期の会社予想は52.0%です。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでした(レンジは44.6億〜152.1億円。最小は2017年3月期、最大は2021年3月期)。2026年3月期は136.6億円です。現金等(手元の現金)は、2017年3月期の207.4億円から2026年3月期の299.8億円へと過去10年で約1.4倍に増えました。直近2期は減っていますが、自己株式の取得81.9億円や配当の支払48.6億円といった株主還元が主因で、赤字によるお金の流出ではありません(決算短信)。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年59.7%から72.5%へと高まり、直近は71.5%です。基準の40%以上を大きく上回ります。有利子負債(リース債務を除く)は約17億円と総資産1,259億円に対してごくわずかで、実質ほぼ無借金の財務です(決算短信)。

注目ポイント

受注・売上・利益がそろって過去最高

2026年3月期は、成長の勢いがそろった決算でした。受注高は1,437億円(前の年より約9.0%増)で過去最高を更新し、売上高1,392億円、営業利益172億円、純利益124億円と各段階の利益もすべて過去最高です(決算説明会資料p.1)。工事の採算も改善し、売上総利益率は21.8%と前の年より1.1ポイント上がりました。これから施工する工事の残高(手持工事高)は919億円あり、来期以降の施工を支えます。

専門性の高い特殊土木と、伸びる海外工事

斜面・法面対策と基礎・地盤改良は、専門性が高く参入しにくい分野です。防災・減災やインフラ老朽化対策の需要とも重なり、政府の「第1次国土強靱化実施中期計画」に基づく予算執行が追い風になります(決算短信)。海外の伸びも大きく、米国子会社ライトインクは売上113億円・当期純利益が前の年の約2.4倍になりました(決算説明会資料p.6)。

還元を支える厚い財務

自己資本比率71.5%・実質ほぼ無借金という財務が、手厚い株主還元を支えています。2026年3月期は13年連続増配に加え、自己株式の取得81.9億円と消却も実施し、配当と自社株買いの両輪で株主に報いました。

いっぽうで、配当性向の水準や来期の業績計画には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、配当性向が50.3%と、桃モアイ基準の50%以下をわずかに上回る点です。これは会社が「配当性向50%以上」を目安に掲げ、意図的に還元を強めていることの裏返しです。累進配当の方針は株主に心強いいっぽう、利益が伸び悩む年も配当を維持・増額するため、配当性向はさらに上がりやすくなります。2027年3月期の予想も52.0%と50%を超えており、増配を続ける余力は利益の成長にかかっています。

第二に、2027年3月期は減収減益の計画である点です。会社予想は売上高1,380億円(前の年より約0.9%減)・営業利益168億円(同約2.0%減)・純利益118億円(同約5.5%減)です。2026年3月期をけん引した米国子会社の大型工事の増工分が剥落するためで、会社は大型工事の早期受注と施工の進捗を課題に挙げています(決算説明会資料p.13)。

第三に、業績が公共投資と建設市況に左右されやすい点です。単体の受注高の約63%は国土交通省・NEXCO・自治体などの官公庁向けで(2026年3月期・決算説明会資料p.12)、国土強靱化関連の予算執行が業績の前提になります。建設コストの高止まりや、中東情勢・米国の通商政策といった海外経済の不確実性も、会社自身がリスクに挙げています(決算短信)。国内子会社の小野良組が減収減益になるなど、グループ内で業績のばらつきもみられます(同p.6)。

まとめ

ライト工業(1926)は、斜面・法面対策と基礎・地盤改良の特殊土木を主力に、2026年3月期で13年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 受注高・売上高・各段階の利益がそろって過去最高

✅ 専門性の高い特殊土木が主力で、国土強靱化の追い風。米国工事も伸びる

✅ 自己資本比率71.5%・実質ほぼ無借金の財務が、累進配当と自社株買いを支える

【留意点】

・配当性向50.3%は基準の50%をわずかに超過(高い還元方針の裏返し)

・2027年3月期は米国の大型工事の反動で減収減益の計画

・受注の中心は官公庁向けで、公共投資と建設コストの影響を受けやすい

9月・3月に配当の権利が確定する銘柄です。累進配当を掲げる会社だけに、利益の成長と配当のバランスがとれているかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※業績・受注高・手持工事高・キャッシュ・フロー・配当方針・業績予想は、ライト工業の2026年3月期 決算短信および決算説明会資料(子会社業績p.6、発注者別受注高〔単体〕p.12、2027年3月期の減益要因p.13)に基づきます。過去10年の売上高・EPS・営業CF・現金等・営業利益率・配当性向はIRBANKと決算短信を突合し、EPSは決算短信の1株当たり当期純利益(288円50銭)を使用しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)によります。なお2026年6月24日付の訂正短信(セグメント情報等の注記の訂正)は、本記事で使用した数値に影響しません。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。