最終更新日:2026年7月15日

13年連続増配・NTTの通信インフラ工事を支える通信建設の大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。スマホの電波も光回線も、その裏側では通信設備をつくり、守り続ける工事会社が支えています。今回の会社は、NTTグループの通信インフラ工事を担う通信建設業界の大手グループです。

今回は3月・9月に配当権利が確定する連続増配株の1社、コムシスホールディングス(証券コード:1721)を私独自の8指標で分析しました。通信工事に加えてITソリューションや社会インフラ工事も手がけ、データセンター建設や国土強靭化の需要を追い風に業績を伸ばしています。

結論から言うと、コムシスホールディングスは8つの指標のうち7つをクリアしました。13年連続増配と過去最高の業績が強みですが、EPS(1株あたりの利益)には確認しておきたい点があります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

コムシスホールディングスとはどんな会社?

コムシスホールディングスは、NTTグループ向けを中心とする通信設備工事を主力とする企業グループの持株会社です(業種は「建設業」)。2003年9月に共同持株会社として設立・上場し、その後「つうけん」「NDS」「SYSKEN」などとの経営統合でグループを広げてきました(決算説明資料p.5)。現在は東証プライムに上場し、傘下に日本コムシスなど8つの統括事業会社グループを持ちます。

事業は3つの区分に分かれます。通信事業者向けの「通信キャリア事業」、システム開発などの「ITソリューション事業」、データセンターや再生可能エネルギー、無電柱化などの「社会システム関連事業」です。売上構成は通信キャリア44.8%(うちNTT設備38.0%・NCC設備6.9%)、ITソリューション22.0%、社会システム関連33.2%です(2026年3月期・売上高ベース。構成比は四捨五入のため合計は100%になりません。決算説明資料p.7)。

2026年3月期の売上高は6,306億円(前の年より2.6%増)、本業のもうけを示す営業利益は509億円(同10.7%増)でした。先行指標の受注高も6,856億円(同7.3%増)と伸び、受注高・売上高・営業利益・純利益は2期連続で過去最高です(決算説明資料p.2・p.4)。通信品質改善工事(モバイル)や大型データセンター案件が好調でした。2027年3月期も売上高6,700億円・営業利益540億円と、増収増益を計画しています(決算短信)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業

決算月:3月

連続増配:13年(2026年3月期時点)

株価:5,154円(2026年7月13日時点)

予想配当利回り:2.62%(2027年3月期 会社予想配当135円ベース)

配当権利確定:3月・9月(年2回)

配当情報

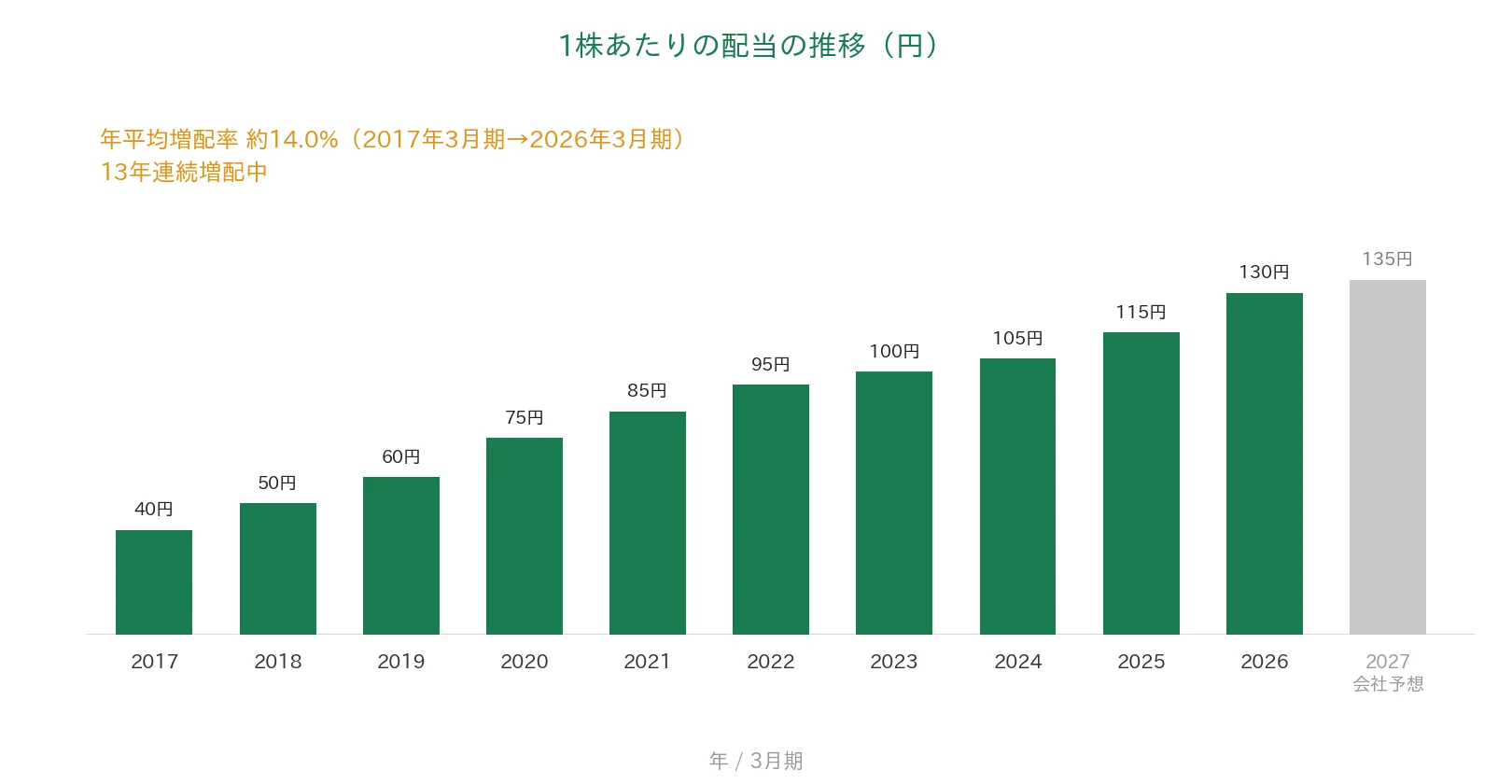

コムシスホールディングスは増配を続けていて、2026年3月期で13年連続増配になりました。1株あたりの年間配当は130円(中間60円・期末70円)です。期初の予想120円から期末配当を10円増額し、前の年からは15円の増配となりました(決算説明資料p.25)。予想配当利回りは2.62%、利益に対する配当の割合(配当性向)は41.7%で、桃モアイ基準の50%以下を満たしています。

還元方針も手厚めです。会社は設立以来22期連続で、減配をしない「累進配当」を続けています。さらに2026年3月期からの「コムシスグループ2030ビジョン」の期間中は、「毎期5円以上の増配」をコミットしています(決算説明資料p.26)。2027年3月期の会社予想は135円で、実施されれば14年連続の増配になります。

| 項目 | 内容 |

|---|---|

| 株価 | 5,154円(2026年7月13日時点) |

| 予想配当利回り | 2.62%(2027年3月期 会社予想配当135円ベース) |

| 連続増配年数 | 13年(2026年3月期時点) |

| 配当性向 | 41.7%(実績130円÷EPS311.6円・2026年3月期) |

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当・EPSは2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株135円)に基づき、株価の変動により変わります。配当性向は実績ベース(130円÷311.6円=41.7%)で、決算短信の記載と一致します。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の40円から2026年3月期の130円まで増えました。毎年ならすと約14.0%ずつ増やしてきた計算です。

8指標分析の結果

ここからは、コムシスホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | コムシスHD | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 3,341億円→6,306億円(過去10年で約1.9倍) | ✅ |

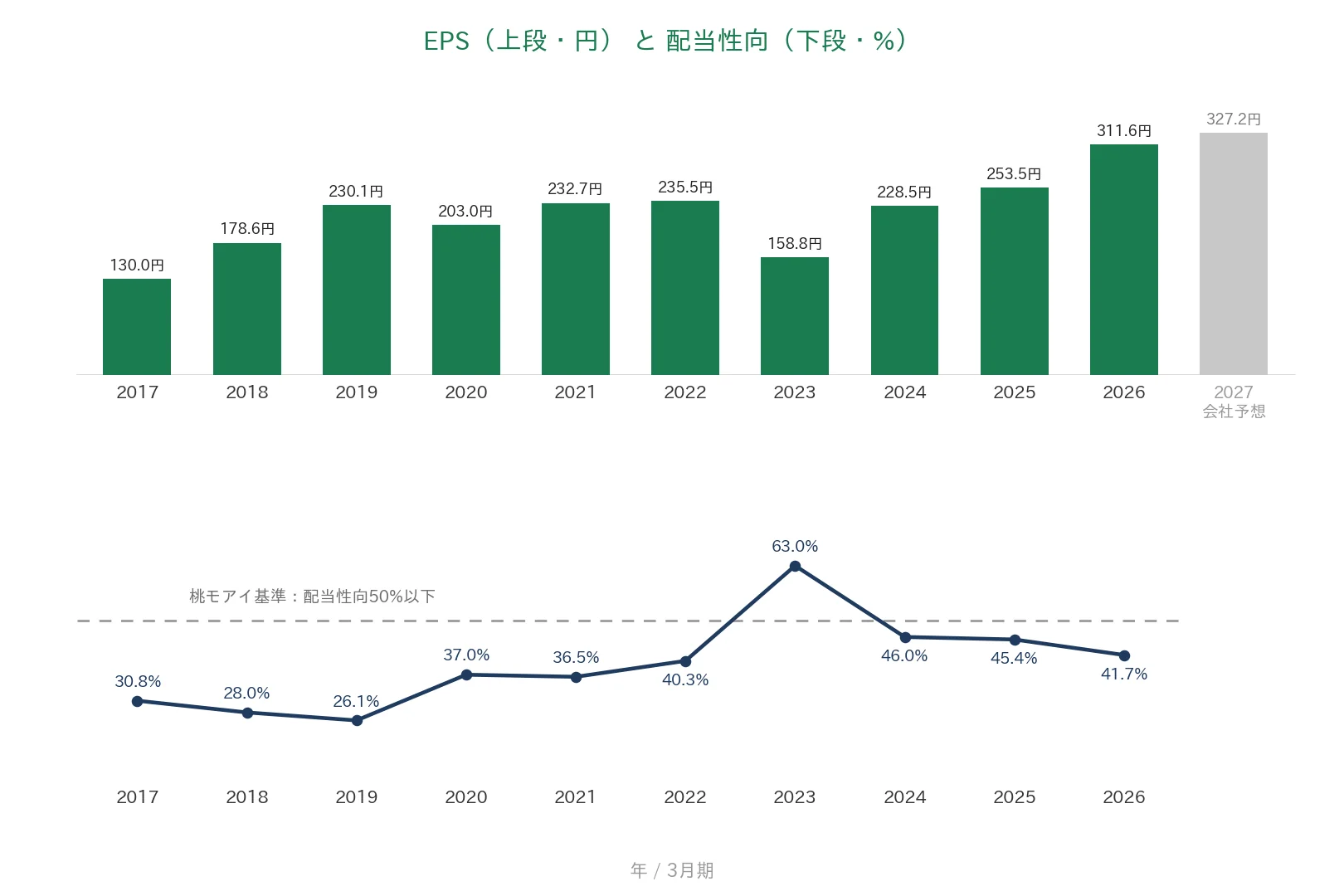

| EPS(1株あたりの利益) | 安定して増加傾向 | 130.0円→311.6円(過去10年で約2.4倍) | - |

| 営業利益率 | 5%以上 | 8.1%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 70.7%(基準を大きく上回る水準) | ✅ |

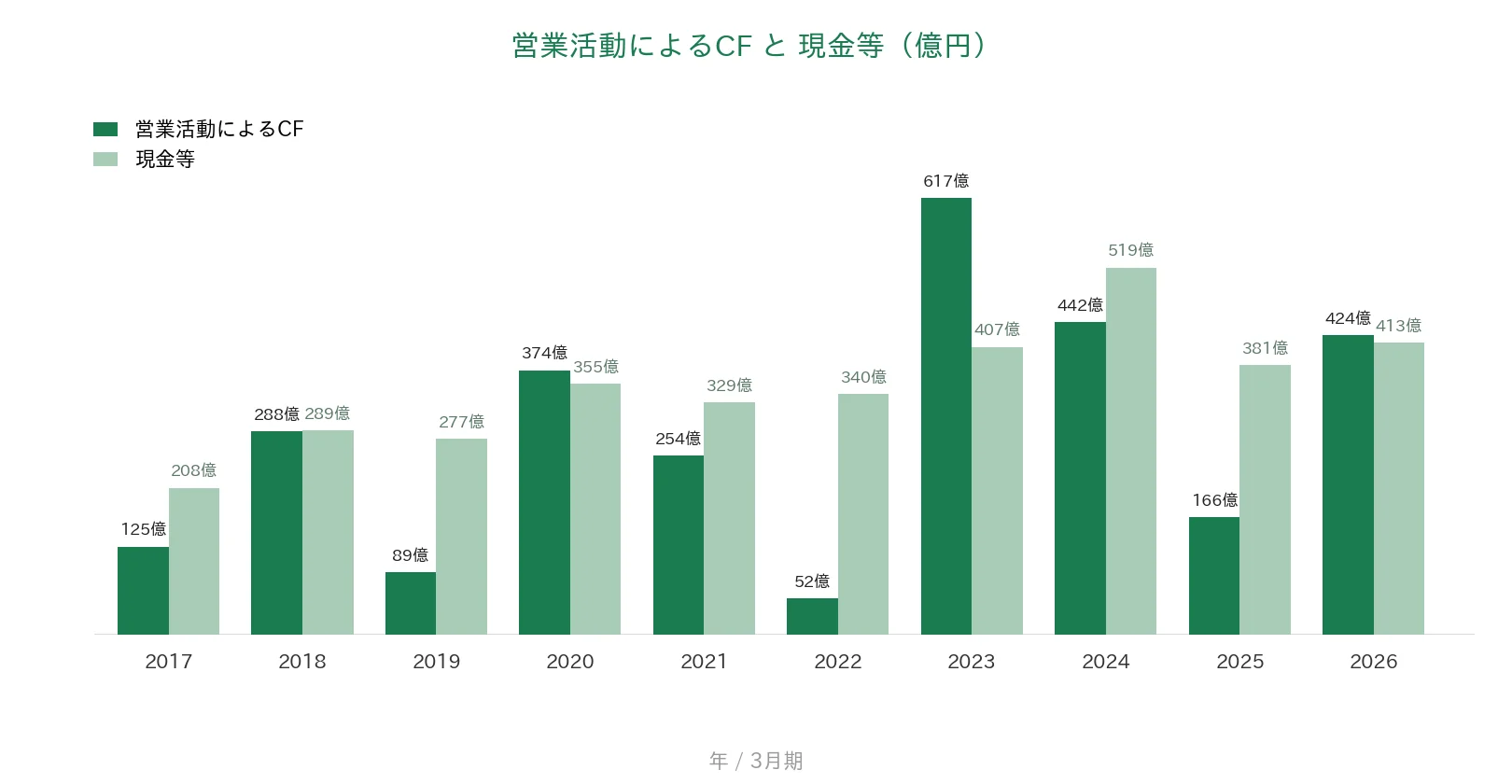

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(52億〜617億円) | ✅ |

| 現金等 | 増加傾向 | 208億円→413億円(過去10年で約2.0倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 41.7%(基準を満たす水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKと決算短信をもとに桃モアイが独自に分析。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。EPSは2023年3月期に前の年より32.6%減の158.8円へ落ち込む急落があり、「安定して増加傾向」の基準に届きませんでした(その後は3期連続で増加し、2026年3月期に過去最高を更新)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。コムシスホールディングスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の3,341億円から2026年3月期の6,306億円へと、過去10年で約1.9倍に増えました。2023年3月期は前の年より4.4%減りましたが、その後は3期連続で増収です。営業利益率(売上に対する本業のもうけの割合)は7.5%から8.1%へ改善し、桃モアイ基準の5%以上をクリアです。2023年3月期に5.7%まで低下したあと、生産性向上の取り組みなどで3期連続の上昇となりました(決算説明資料p.8)。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、130.0円から311.6円へと過去10年で約2.4倍に増えました。ただし2023年3月期に235.5円から158.8円へ32.6%減の急落があり、「単年▲30%超の急落なし」の目安に届きませんでした。8指標で唯一の未達です。その後は3期連続で増加し、2026年3月期に過去最高を更新しています。配当性向(利益のうち配当に回す割合)は過去10年で26.1%〜63.0%の範囲で動き、直近は41.7%と基準の50%以下を満たしています。2023年3月期の63.0%は、EPSの落ち込みで一時的に高くなったものです。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は過去10年すべてプラスで、基準をクリアです。ただし52億円(2022年3月期)から617億円(2023年3月期)までと、年による振れは大きめです。2026年3月期は424億円でした。現金等(手元の現金)は208億円から413億円へ約2.0倍に増え、こちらもクリアです。過去10年のレンジは208億〜519億円で、直近の2026年3月期末は413億円です。

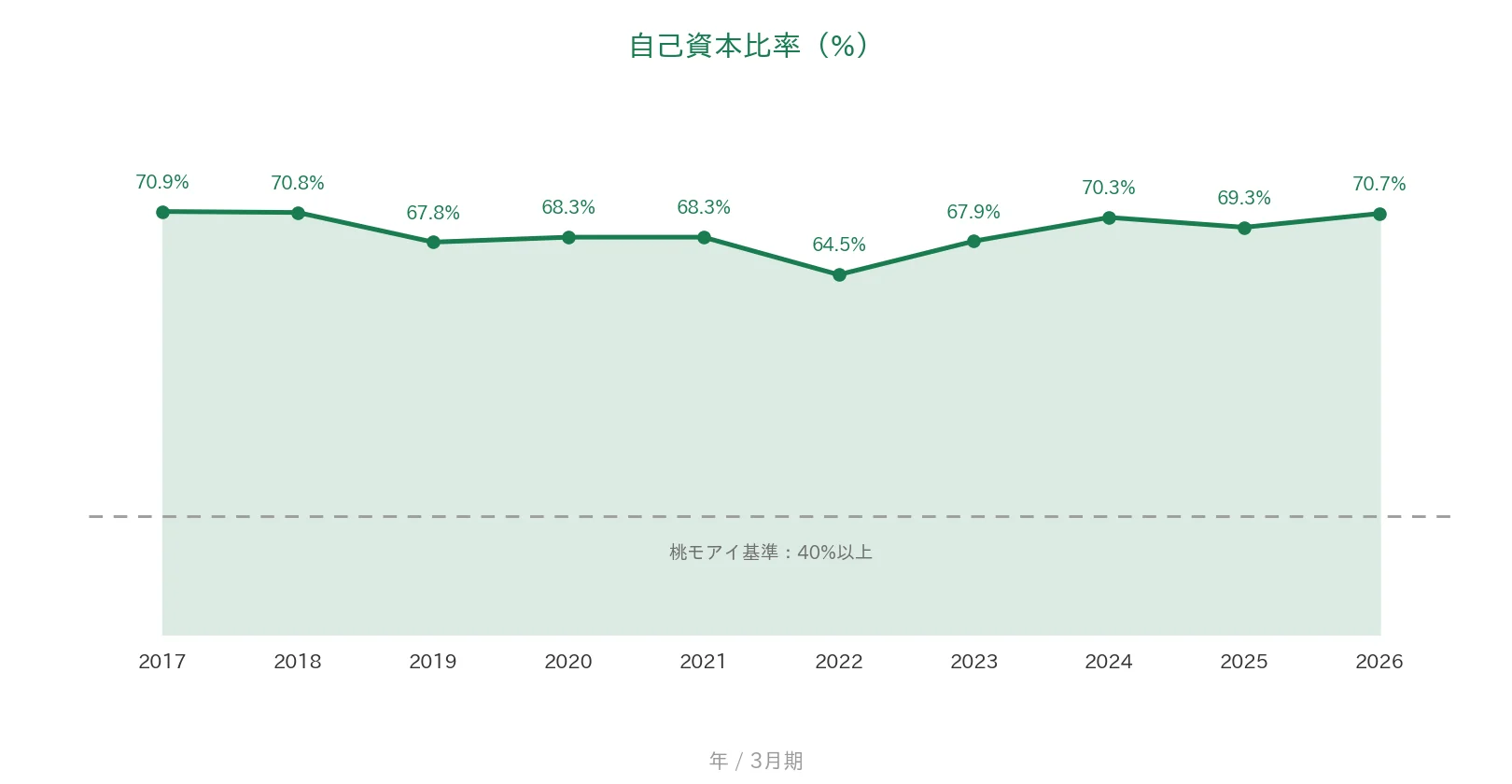

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で64.5%〜70.9%の高い水準を保ち、2026年3月期は70.7%です。桃モアイ基準の40%以上を大きく上回ります。有利子負債は約24億円で、純資産4,074億円に対してごくわずかです(決算短信)。

注目ポイント

3期連続の営業増益で、ROEは過去最高の9.4%

2026年3月期の営業利益は509億円で、3期連続の増益です。営業利益率も5.7%から8.1%へ回復しました(決算説明資料p.8)。ROE(自己資本利益率。株主のお金をどれだけ効率よく利益に変えたかを示す指標。期中平均の自己資本ベース)も9.4%と過去最高で、2030ビジョンの目標「10%以上」が視野に入っています(同p.4〜5)。

データセンターと国土強靭化が追い風、手持工事高は過去最高

2026年3月期末の手持工事高(受注済みでまだ完成していない工事の残高)は3,199億円と、前の年より20.7%増えて過去最高です(決算説明資料p.9)。データセンター関連は受注585億円・売上340億円まで拡大し、2027年3月期は売上460億円程度を計画しています(同p.19)。無電柱化や高速道路などの国土強靭化も追い風で、会社は2031年3月期に売上高8,000億円以上・営業利益600億円以上を目指しています(同p.5・p.12)。

総還元性向70%を目安とする株主還元

会社は配当と自己株式の取得をあわせた総還元性向について、70%を目安としています(決算説明資料p.25)。2026年3月期は配当151億円と自己株式取得100億円で、実績は69.1%でした。2027年3月期も110億円(275万株)を上限とする自己株式の取得を決議しています(決算短信)。累進配当と「毎期5円以上の増配」に、自己株式の取得を組み合わせた還元姿勢です。

いっぽうで、利益(EPS)の推移や事業構成には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、EPSの単年急落です。8指標では唯一の未達でした。2023年3月期は売上高が前の年より4.4%減り、営業利益率も7.3%から5.7%へ低下しました。この結果、EPSは235.5円から158.8円へ32.6%減っています。その後は3期連続で増加し、2026年3月期の311.6円は過去最高です。長期では約2.4倍に伸びていますが、単年で大きく落ち込んだ年がある点は押さえておきたいところです。

第二に、通信キャリア向けの比率の高さです。売上の44.8%が通信キャリア事業で、うちNTT設備事業が38.0%を占めます(2026年3月期)。NTTグループなど通信事業者の設備投資の動向に、業績が左右されやすい構造です。実際、NCC設備事業は5G投資が一巡し、2026年3月期の売上が434億円(前の年より11.4%減)となりました(決算説明資料p.6)。会社はITソリューション・社会システム関連を含む3本柱での運営を進めています。

第三に、営業CFの振れ幅です。過去10年はすべてプラスで基準をクリアしていますが、52億円から617億円までと年による差が大きめです。工事業は代金の回収や支払いのタイミング(運転資本の変動)で現金の出入りが振れやすく、2025年3月期は売上債権の増加(約328億円)などで166億円まで減りました(決算短信)。単年のCFだけで良し悪しを判断しにくい点には注意が必要です。

まとめ

コムシスホールディングス(1721)は、NTTグループ向けを中心とする通信建設の大手として2026年3月期で13年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 受注高・売上高・営業利益・純利益が2期連続で過去最高。ROEは9.4%

✅ 手持工事高3,199億円と過去最高。データセンター・国土強靭化が追い風

✅ 13年連続増配・22期連続の累進配当。「毎期5円以上の増配」をコミット

【留意点】

・EPSは2023年3月期に▲32.6%の急落があり8指標で唯一の未達(その後は3期連続で増加)

・売上の4割強が通信キャリア向けで、NTTグループの設備投資動向の影響を受けやすい

・営業CFは全期間プラスながら52億〜617億円と年による振れが大きい

3月・9月に配当の権利が確定する銘柄です。「毎期5円以上の増配」コミットのもとで、増配がどこまで積み上がるかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※事業内容・沿革・業績・事業区分別の売上高比率・手持工事高・データセンター関連・コムシスグループ2030ビジョン・株主還元施策は、コムシスホールディングスの2026年3月期 決算短信および決算説明会資料(p.2・p.4〜9・p.12・p.19・p.25〜26)に基づきます。財務数値はIRBANKと決算短信を参照し、EPSは決算短信の1株当たり当期純利益(2026年3月期311.60円)を小数第一位に丸めて表示しています(IRBANK表示の311.59円とはわずかな差があります)。有利子負債約24億円は連結貸借対照表の「短期借入金」、売上債権の増加(2025年3月期・約328億円)と自己株式の取得(2026年3月期・約100億円)は連結キャッシュ・フロー計算書、2027年3月期の自己株式取得(110億円・275万株を上限)は決算短信の重要な後発事象の注記に基づきます。連続増配年数は実績ベースで、2014年3月期を増配1年目として2026年3月期で13年連続です(会社開示は「13期連続増配中」)。株式分割は過去10年で実施されていません(決算短信の期末発行済株式数の減少は自己株式の消却によるものです)。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。