最終更新日:2026年7月15日

13年連続増配・小麦粉を軸に「食」の生活インフラを担う製粉大手グループ

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。スーパーに並ぶ小麦粉、「マ・マー」のパスタ、「青の洞窟」のパスタソース。毎日の食卓のどこかに、この会社の製品があります。

今回は9月と3月に配当権利が確定する連続増配株の1社、日清製粉グループ本社(証券コード:2002)を私独自の8指標で分析しました。小麦粉の安定供給を使命に、製粉・食品・中食・惣菜を展開する「食」の生活インフラ企業です。

結論から言うと、日清製粉グループ本社は8つの指標のうち6つをクリアしました。実質13期連続の増配と自己資本比率61.1%の安定した財務が強みですが、EPSと配当性向の2つが未達でした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

日清製粉グループ本社とはどんな会社?

日清製粉グループ本社は、小麦粉をはじめとする「食」の安定供給を使命とする持株会社です(東証プライム・業種は食料品)。傘下に日清製粉、日清製粉ウェルナ、オリエンタル酵母工業、トオカツフーズなどの事業会社を持ち、時価総額は5,653億円(IRBANK・2026年7月10日時点)の大型株です。

報告セグメントは3つです。業務用小麦粉やふすまの「製粉」、プレミックス・家庭用小麦粉・パスタ・冷凍食品・パン酵母などの「食品」、弁当・惣菜・調理麺の「中食・惣菜」。このほかエンジニアリングやメッシュクロスの「その他」があります。売上構成は約49.5%・約25.0%・約19.0%・約6.4%(2026年3月期・外部顧客への売上高。構成比は四捨五入のため合計は100%になりません)。海外売上高比率は29.2%です(2026年3月期・決算説明会資料p.4)。

2026年3月期は、輸入小麦の政府売渡価格の引き下げを受けて業務用小麦粉の価格改定を行ったほか、食品では大谷翔平選手を起用した販売促進や「マ・マー」「青の洞窟」のリブランディングを進めました(決算短信)。

業績は、売上高8,650億円(前の年より1.6%増)・営業利益467億円(同0.7%増)と増収・営業増益でした。経常利益は514億円(同4.4%増)。いっぽう純利益は、インドイースト事業の減損損失88億円の計上により326億円(同6.0%減)でした。EPS(1株あたりの利益)は113.33円、営業利益率は5.4%です。2027年3月期は売上高8,700億円(同0.6%増)・営業利益460億円(同1.5%減)と増収・営業減益、純利益は410億円(同25.8%増)を計画しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:食料品

決算月:3月

連続増配:13年(2026年3月期時点・実質ベース)

株価:2,024.5円(2026年7月13日時点)

予想配当利回り:3.21%(2027年3月期 会社予想配当65円ベース)

配当権利確定:9月・3月(年2回)

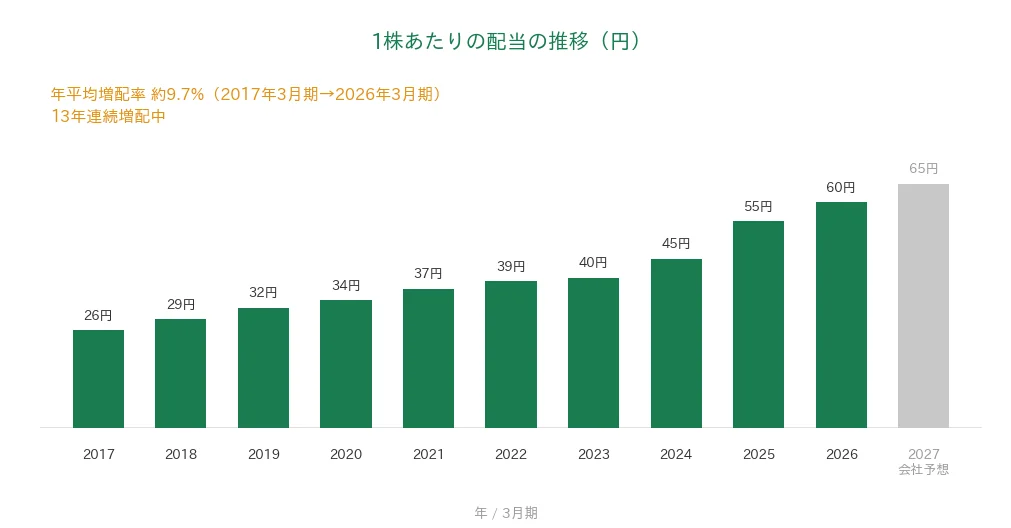

配当情報

2026年3月期の年間配当は60円(中間30円+期末30円)で、前の年より5円の増配です。会社は、株式分割の際に1株あたりの配当金を調整せず配当総額を増やした2014年3月期以降、実質的に13期連続の増配と説明しています(決算短信)。予想配当利回りは3.21%。いっぽう配当性向(利益のうち配当に回す割合)は52.9%で、桃モアイ基準の50%以下を上回りました。

2027年3月期はさらに5円増配の65円を予定しています(実施されれば実質14期連続)。会社は、特殊要因による損益を除外した連結配当性向を2027年3月期までに「50%目安」へ引き上げる方針です。あわせて2期連続の自己株式取得(総額339億円・2026年4月取得分を含む)も実施しました(決算説明会資料p.41)。なお3月31日時点で500株以上を保有する株主向けに、株主優待制度があります(決算短信)。

| 項目 | 内容 |

|---|---|

| 株価 | 2,024.5円(2026年7月13日時点) |

| 予想配当利回り | 3.21%(2027年3月期 会社予想配当65円ベース) |

| 連続増配年数 | 13年(2026年3月期時点・実質ベース) |

| 配当性向 | 52.9%(実績60円÷EPS113.33円・2026年3月期) |

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の26円から2026年3月期の60円まで増えました。毎年ならすと約9.7%ずつ増やしてきた計算です。

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当は2026年3月期 決算短信。予想配当利回りは会社予想配当(1株65円)に基づき、株価の変動により変わります。配当性向は実績(60円÷EPS113.33円=52.9%)で決算短信の記載と一致します。連続増配年数は、株式分割時に1株あたりの配当金を調整せず配当総額を増加させた2014年3月期を1年目として、2026年3月期で実質13期連続とする会社開示に基づく実績ベースです。直近の株式分割は2014年9月で過去10年の分析期間外のため、期間内の配当・EPSに調整はありません。

8指標分析の結果

ここからは、日清製粉グループ本社を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 日清製粉グループ本社 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 5,320億円→8,650億円(過去10年で約1.6倍) | ✅ |

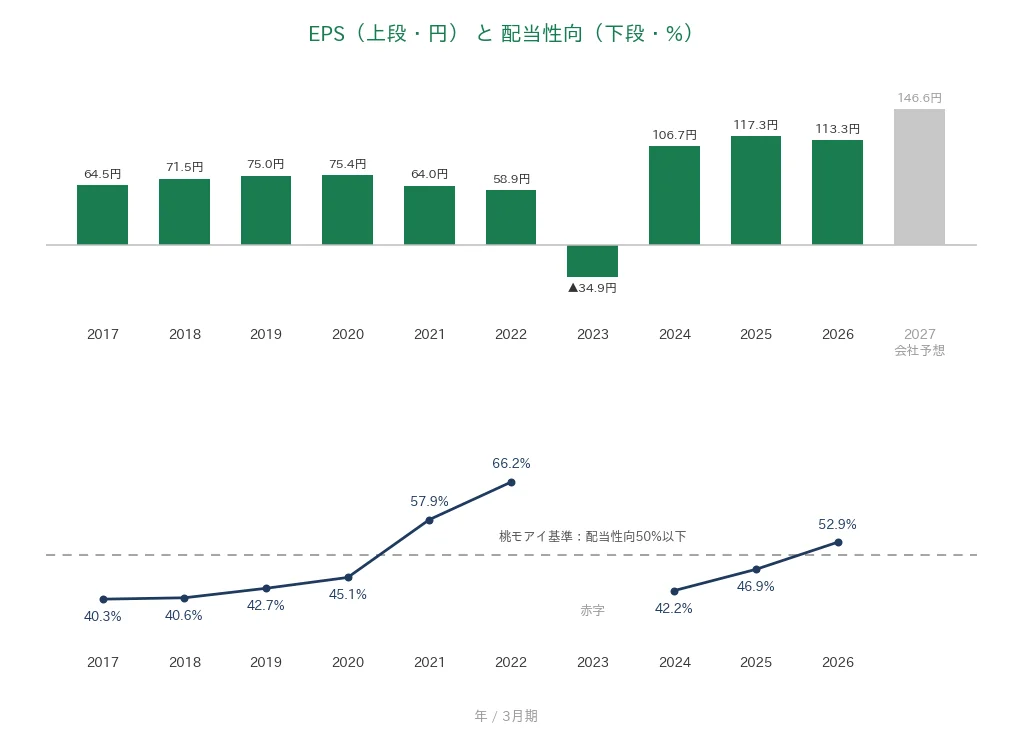

| EPS(1株あたりの利益) | 安定して増加傾向 | 64.5円→113.3円(過去10年で約1.8倍・2023年3月期は赤字) | - |

| 営業利益率 | 5%以上 | 5.4%(直近期・実績) | ✅ |

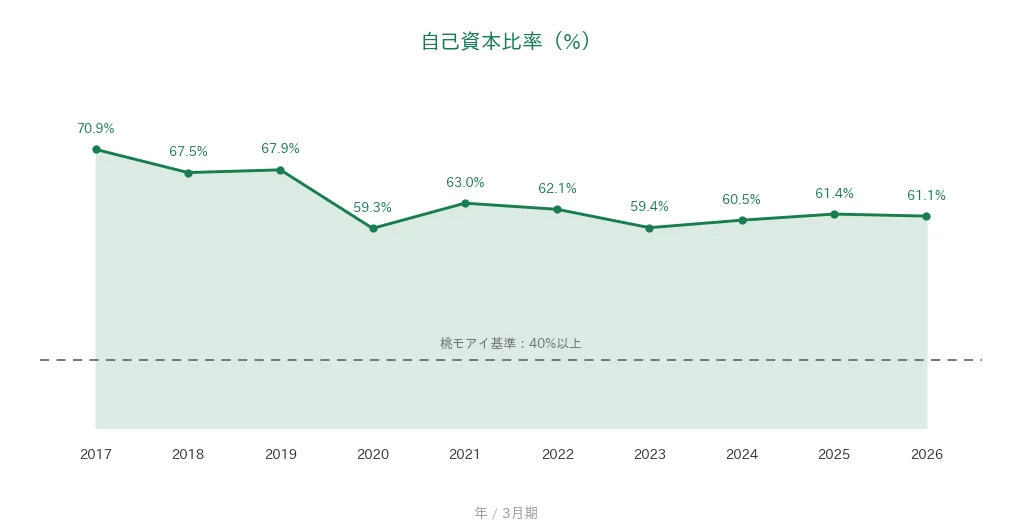

| 自己資本比率 | 40%以上 | 61.1%(基準を大きく上回る水準) | ✅ |

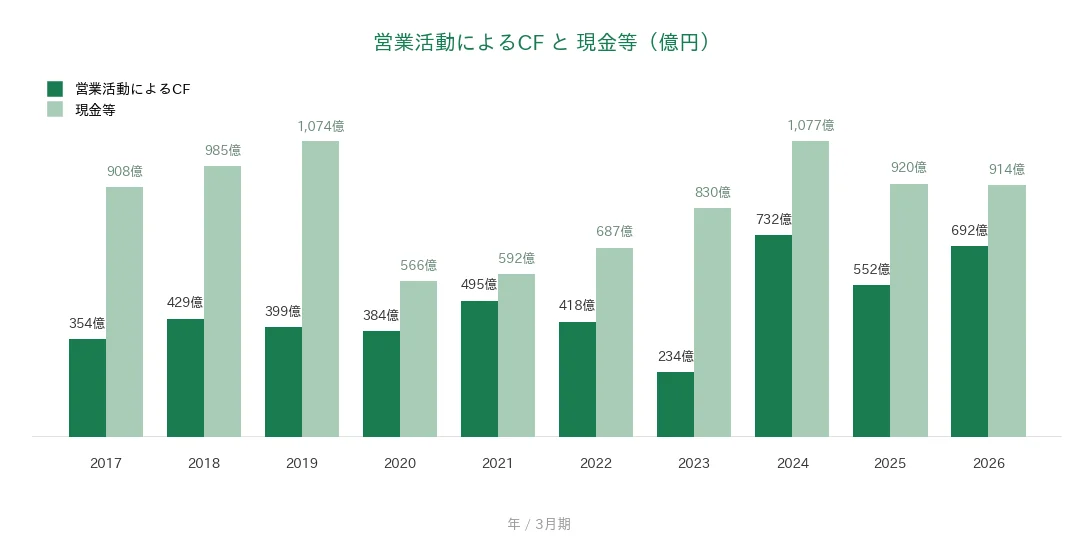

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(234億〜732億円) | ✅ |

| 現金等 | 増加傾向 | 908億円→914億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配(実質) | ✅ |

| 配当性向 | 50%以下 | 52.9%(基準50%を上回る) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。金額は億円未満を四捨五入して表示しています。8指標のうち6つをクリア。EPSは2023年3月期に豪州製粉事業の減損損失557億円の計上で赤字(▲34.91円)となり、「安定して増加傾向」の基準に届きませんでした(同期の配当性向は赤字のため算出できません)。配当性向は直近実績52.9%で基準の50%を上回りました。EPSは決算短信の1株当たり当期純利益を小数第一位に丸めて使用しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年(2017年3月期〜2026年3月期)の業績をグラフで見ていきます。数字が出ている項目には、2027年3月期の会社予想も加えています。

売上高と営業利益率

売上高は、2017年3月期の5,320億円から2026年3月期の8,650億円へと、過去10年で約1.6倍に増えました。2021年3月期(▲4.6%)と2025年3月期(▲0.8%)に小幅な減収がありますが、長期では右肩上がりで基準をクリアです。2026年3月期は、エンジニアリング事業の大型工事や加工食品の出荷増などで増収でした(決算短信)。

営業利益率(売上に対する本業のもうけの割合)は、過去10年は4〜5%台で推移し、2024年3月期以降は5%台に乗せています。直近は5.4%で、基準の5%以上をクリアです。2027年3月期の会社予想は5.3%と、中東情勢に伴うコスト影響を織り込んだ水準です。

EPS(1株利益)と配当性向

EPSは、2017年3月期の64.5円から2026年3月期の113.3円へと、過去10年で約1.8倍に増えました。ただし2023年3月期は、豪州製粉事業の減損損失557億円の計上で▲34.9円の赤字でした(2023年3月期 決算短信)。翌期には106.7円へ回復したものの、途中に赤字の期があるため「安定して増加傾向」には届かず、判定は未達としました。

配当性向は40.3%から52.9%へ上昇し、基準の50%以下を上回るため未達です。2023年3月期は赤字のため算出できません。なお会社は、特殊要因を除外したベースの配当性向を48.6%(2026年3月期)と開示しています(決算短信)。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでクリアです。レンジは234億〜732億円で、最小は2023年3月期の234億円、最大は2024年3月期の732億円。直近の2026年3月期は692億円と、過去10年で2番目の水準でした。

現金等は、2017年3月期の908億円から2026年3月期の914億円へ増加し、クリアです。2020年3月期にいったん566億円まで減りましたが、その後は営業CFの積み上げで回復しました。工場の新設など設備投資(2026年3月期は412億円)と配当・自己株式取得に資金を回しながら、900億円台の残高を保っています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通じて59.3%〜70.9%で推移し、2026年3月期は61.1%と基準の40%以上を大きく上回ってクリアです。キャッシュ・フロー対有利子負債比率は0.7年と、借入への依存度は小さい水準です(決算短信)。

注目ポイント

小麦粉を軸にした「食」の生活インフラ

会社は「食と健康を起点に生活インフラを担う企業グループ」を掲げています(決算説明会資料p.17)。2026年3月期は、最新の自動化・デジタル技術を使った「スマート工場」水島工場が稼働し、国内製粉の生産体制を集約しました。2027年3月期はその集約効果の本格化に加え、AI技術も活用した自動化・省人化を自社の製粉工場へ広げる計画です(同p.29)。

還元強化の流れが続く

還元姿勢は積極的です。実質13期連続の増配に加え、2期連続の自己株式取得(総額339億円)を実施しました。政策保有株式は2024年度からの5年間で400億円以上を縮減する計画で、2025年度は123億円を売却。得た資金を成長投資と株主還元に振り向けています(決算説明会資料p.39・p.41)。

厚みのある営業CFと安定した財務

過去10年すべてプラスの営業CFと、自己資本比率61.1%の財務が土台です。これを背景に、2026年度は480億円の成長投資・維持更新投資を計画。米国製粉やベトナムの食品工場など、海外の生産増強を進めています(決算説明会資料p.40)。営業CFが利払いの何倍かを示すインタレスト・カバレッジ・レシオは18.1倍で、借入の負担は軽い水準です(決算短信)。

いっぽうで、最終利益(EPS)の振れや配当性向の水準には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、最終利益(EPS)の振れです。2023年3月期は豪州製粉事業の減損で赤字となり、2026年3月期もインドイースト事業の減損損失88億円で純利益は前の年より6.0%減りました。営業利益は増益でも、海外事業の減損など特別損失で最終利益が振れやすい構造は押さえておきたいところです。

第二に、配当性向52.9%と増配の余力です。実績ベースで基準の50%を上回り、会社方針ベース(特殊要因除外)でも2027年3月期は54.1%を見込みます(決算短信)。方針の「50%目安」に対してやや高めの水準が続くため、今後の増配ペースは利益の伸びしだいになります。

第三に、原材料市況と中東情勢の影響です。小麦相場や為替、原油高によるコスト上昇の影響を受けやすい事業です。2027年3月期は、コスト転嫁のタイムラグの影響▲15億円を織り込んだ営業減益の計画です(決算説明会資料p.13)。営業利益率5.4%は基準の5%をわずかに上回る水準のため、コスト環境しだいで基準を割り込む可能性もあります。

まとめ

日清製粉グループ本社(2002)は、小麦粉を軸に「食」の生活インフラを担い、2026年3月期で実質13期連続の増配となった、8指標のうち6つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上高は過去10年で約1.6倍。水島スマート工場の稼働で生産体制を強化

✅ 実質13期連続増配に加え、2期連続の自己株式取得。配当性向50%目安へ引き上げ方針

✅ 営業CFは10年すべてプラス(234億〜732億円)。自己資本比率61.1%

【留意点】

・海外事業の減損など特別損失で最終利益(EPS)が振れやすく、2023年3月期は赤字

・配当性向は実績52.9%で基準50%超。増配ペースは利益の伸びしだい

・小麦相場・中東情勢などコスト環境の影響を受けやすく、2027年3月期は営業減益予想

9月と3月に配当の権利が確定する銘柄です。特殊要因を除いた配当性向50%目安のもとで、利益の成長に沿った増配が続くかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※企業グループの理念・セグメント・水島工場の稼働・価格改定・株主優待・配当方針・自己株式取得は、日清製粉グループ本社の2026年3月期 決算短信および決算説明会資料に基づきます。中東影響▲15億円(p.13)・自動化省人化(p.29)・政策保有株式の縮減(p.39)・投資金額480億円(p.40)・自己株式取得総額339億円(p.41)は同説明会資料。2023年3月期の減損損失557億円とEPS▲34.91円は2023年3月期 決算短信。財務数値はIRBANKおよび決算短信を参照し、EPSは決算短信の1株当たり当期純利益(2026年3月期113.33円)を使用。設備投資412億円は決算短信の連結キャッシュ・フロー計算書「有形及び無形固定資産の取得による支出」、キャッシュ・フロー対有利子負債比率・インタレスト・カバレッジ・レシオは決算短信のキャッシュ・フロー指標に基づきます。時価総額はIRBANK(2026年7月10日時点)。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。