最終更新日:2026年6月19日

26年連続増配・中古車オークション最大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当の権利が確定する連続増配株、ユー・エス・エス(証券コード:4732)を、私独自の8指標で分析しました。

ユー・エス・エスは、中古車オークションで国内シェアNo.1の会社です。1999年9月の上場以来、26年連続で増配を続けています。私の8指標で見ると、8つのうち7つをクリアしました(配当性向だけ、会社の還元方針で基準より高めです)。

高い収益力と財務の強さ、そして連続増配の歴史を、データで一緒に見ていきましょう。

📊 株価・利回りの基準日:2026年6月2日(取得時点の値です)

📊 財務指標は2026年3月期(実績)の数値を使用しています。

ユー・エス・エスとはどんな会社?

ユー・エス・エスは、中古車オークションの会場を全国に展開する最大手です。国内シェアは約43%(出品台数ベース・2026年3月期)でNo.1です。中古車買取店「ラビット」や、自動車リサイクルの事業も手がけています。

もうけのしくみは、中古車を「売る人」と「買う人(中古車業者)」の両方から受け取る、出品料と成約料です。出品台数が多い会場ほど買い手が集まり、買い手が多いほど売り手も集まります。この好循環(ネットワーク効果)が働くため、後から来た会社が追いつきにくい構造です。

会場を運営するストック型のビジネスなので、扱う台数が増えるほど利益が乗りやすいのも特徴です。営業利益率(売上のうち本業のもうけが何%か)は、10年以上にわたって46〜52%台という、とても高い水準を保っています。

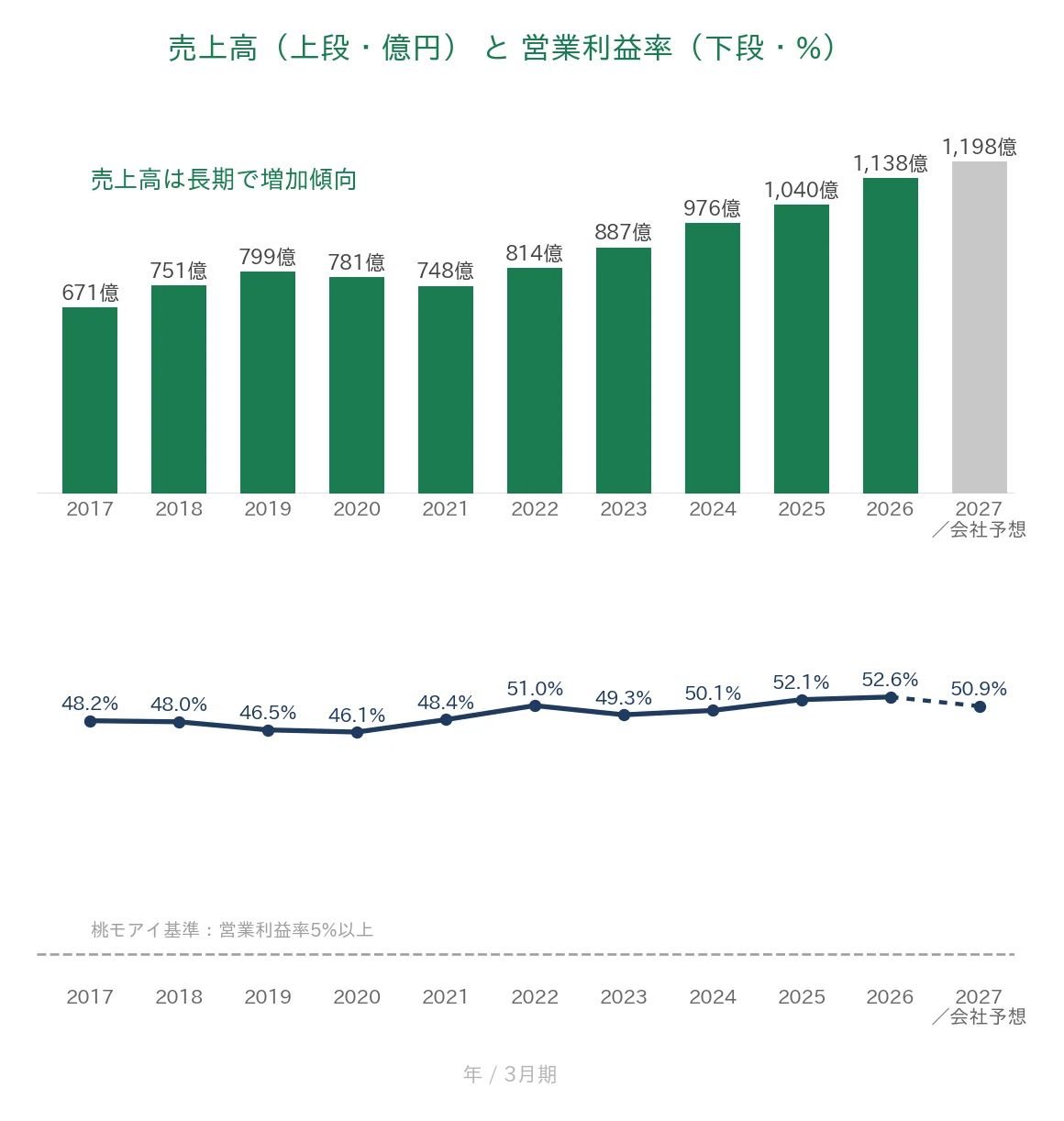

2026年3月期は、売上高1,138億円、営業利益598億円(前期比10.4%増)で、どちらも過去最高でした。出品台数は約350万台、市場シェアは43.2%に上がっています。中期的には、ROE20%以上の維持と、市場シェア50%を目標に掲げています。

上場市場:東証プライム

業種:サービス業(中古車オークション運営)

決算月:3月

連続増配:26期(2026年3月期時点/2027年3月期も増配を計画)

現在の株価:約1,793円

予想配当利回り:3.07%

配当権利確定:年2回(3月・9月)

配当情報

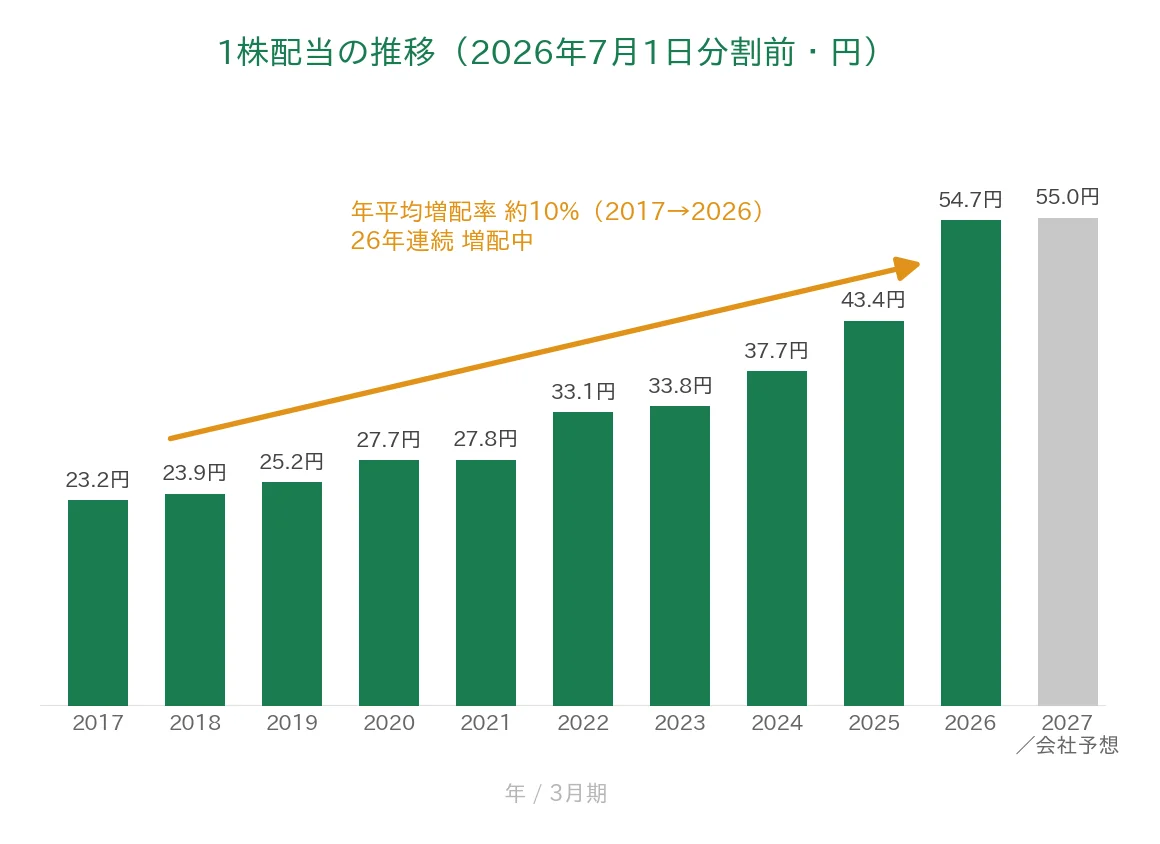

ユー・エス・エスは、2026年3月期で26年連続増配を達成しました。1999年9月の上場以来、一度も減配せずに増配を続けてきた記録です。国内の上場企業でも有数の長さです(2025年3月期の25期連続増配は、当時で国内5位とされています)。

直近10年(2017年→2026年)の年平均増配率は約10%で、配当は安定して右肩上がりです。1株あたりの配当は2026年3月期が54.7円、2027年3月期は55.0円を計画していて、達成すれば27年連続となります。

なお2027年3月期の増配は+0.3円(約+0.5%)と小幅です。配当性向(利益のうち何%を配当にまわすか)60%以上という方針のため、今後の増配ペースは利益の伸び次第になります。ここは確認しておきたいところです。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 約1,793円(2026年6月2日時点) |

| 予想配当利回り | 3.07%(2027年3月期予想配当ベース) |

| 連続増配年数 | 26年(2026年3月期時点) |

| 配当性向 | 61.4%(2026年3月期 実績) |

※配当情報はYahoo!ファイナンス・IRBANK・決算短信をもとに作成。予想配当利回りは2027年3月期の予想配当、配当性向は2026年3月期の実績がベースです。株価の変動により利回りは変わります。

8指標分析の結果

私が銘柄選びに使っている、8つの指標で分析しました。8指標の意味は、こちらの記事でくわしく説明しています。

| 指標 | 基準 | ユー・エス・エス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 増加傾向 | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 増加傾向(直近最高益/2021年は一時減) | ✅ |

| 営業利益率 | 5%以上 | 52.6% | ✅ |

| 自己資本比率 | 40%以上 | 76.7% | ✅ |

| 営業活動によるCF | 毎期プラス | 毎期プラス | ✅ |

| 現金等 | 増加傾向 | 増加傾向 | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 26年連続増配 | ✅ |

| 配当性向 | 50%以下 | 61.4% |

※財務指標は2026年3月期(実績)です。IRBANKのデータをもとに、桃モアイが独自に分析しました。「増加傾向」「安定して増加傾向」は過去10年の長い流れで判定し、一時的な減少はクリア扱いとしています。

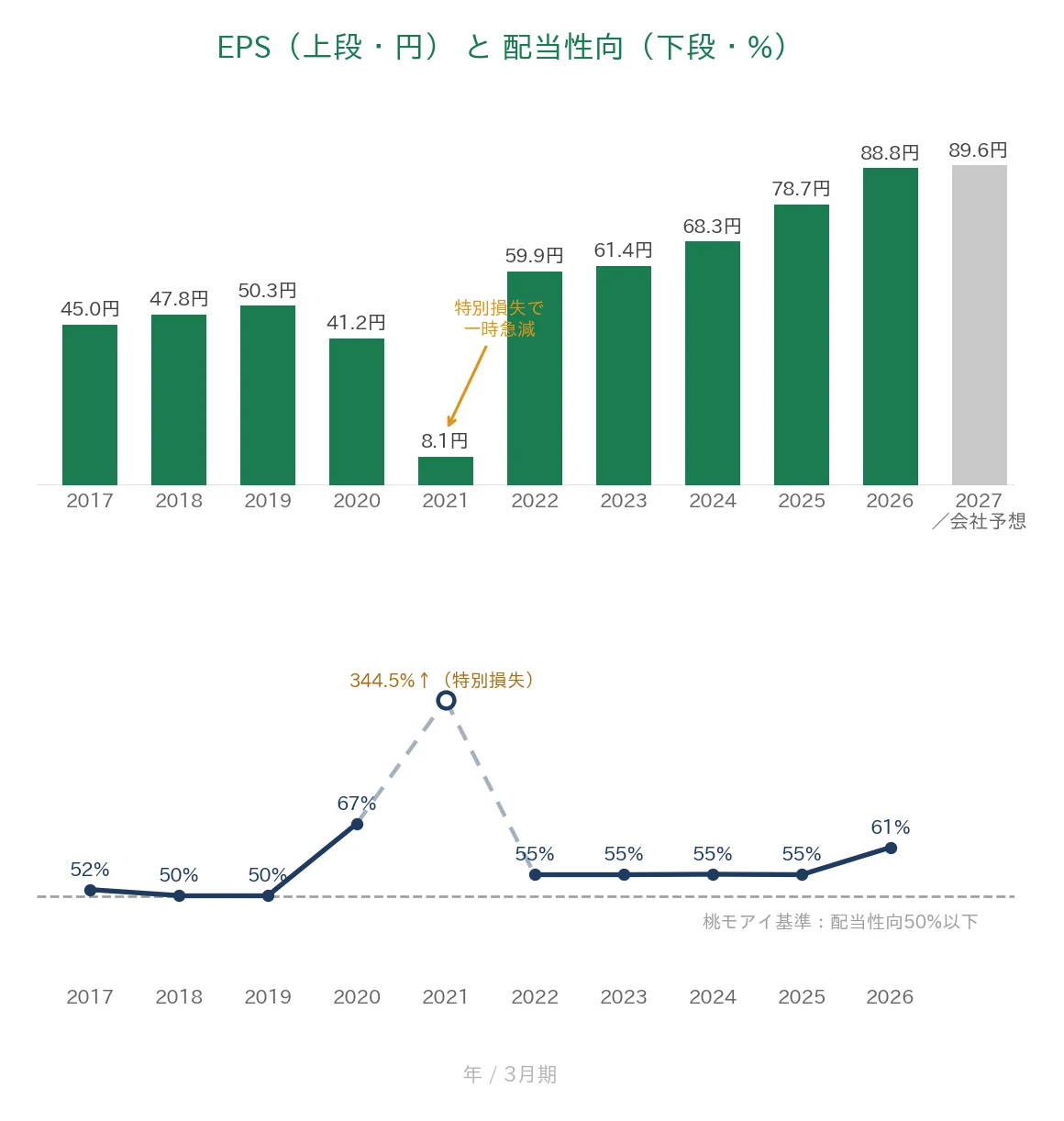

EPS(1株あたりの利益)は2021年3月期に特別損失で一度落ち込みましたが(本業を中心とした通常の利益である経常利益は高水準を維持)、長期では約2.0倍に伸び、直近は過去最高です。そのため、当ブログのEPS基準(最初の年の1.5倍以上で、いまがピーク近く)をクリアしています。8指標のうち7つをクリアし、残る配当性向は会社の還元方針により50%を上回る水準です。投資判断の参考にしてください。

グラフで見る業績の推移(過去10年・2017〜2026年)

ここからは、ユー・エス・エスの成績を過去10年のグラフで見ていきます。高い収益力と安定した財務が光る一方で、利益には一度だけ大きな谷があります。良い点も、確認しておきたい点も、正直にお伝えします。

売上高と営業利益率

売上高は、2017年の671億円から2026年は1,138億円へと、約1.7倍に伸びました。コロナ禍の2021年は一度足踏みしましたが、2022年からは5期連続で過去最高を更新しています。

営業利益率は、ずっと46〜52%台と非常に高い水準です。桃モアイ基準(5%以上)を、大きく上回り続けています。

EPS(1株あたりの利益)と配当性向

上のグラフがEPS、下のグラフが配当性向です。EPSは「1株あたりの利益」、配当性向は「利益のうち何%を配当にまわしたか」を表します。

EPSは2017年の45.0円から2026年は88.8円へと、約2.0倍に伸び、直近は過去最高です。途中、2021年3月期に特別損失で一時8.1円まで落ち込みました(このときの純利益は約40億円)。ただし本業を中心とした通常の利益である経常利益は370億円と高水準で、稼ぐ力そのものは保たれていました。その後はしっかり回復し、最高益を更新しています。

当ブログのEPS基準は「長く右肩上がりであること(最初の年の1.5倍以上で、いまがピーク近く)」です。ユー・エス・エスは約2.0倍で直近が最高益なので、この基準をクリアしています。

配当性向は、利益が落ち込んだ2021年に344.5%まで跳ね上がりました。ふだんはおおむね50〜61%です。直近は会社の還元方針(60%以上)に沿って61.4%で、桃モアイ基準(50%以下)を上回っています。

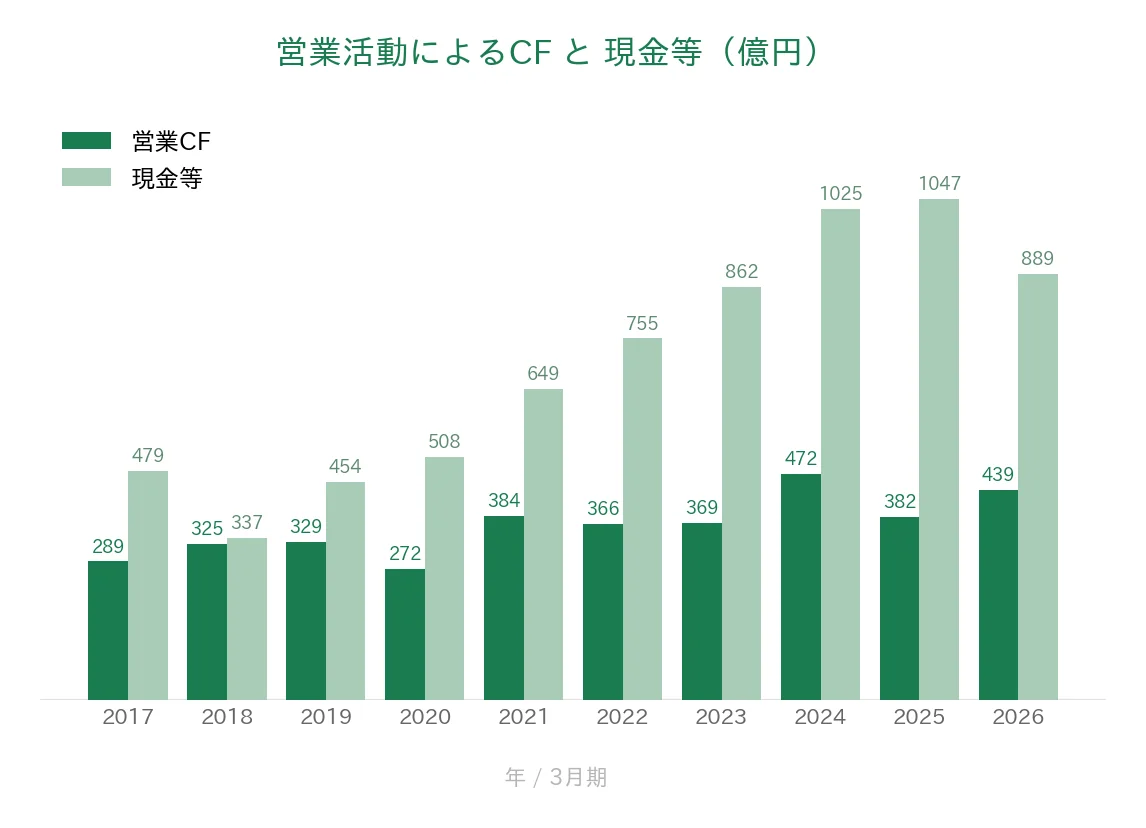

営業活動によるCFと現金等

営業キャッシュフロー(本業で実際に手に入ったお金)は、過去10年すべてプラスで、直近2026年は439億円です。手元の現金等も、10年では478億円(2017年)から889億円(2026年)へと増えていて、増配や自社株買いを支えています。

なお直近は、自社株買い(約160億円)や配当などの株主還元と、会場の大型投資により、2025年の1,047億円から2026年は889億円へ一旦減りました。株主還元と成長投資を、積極的に進めた結果です。

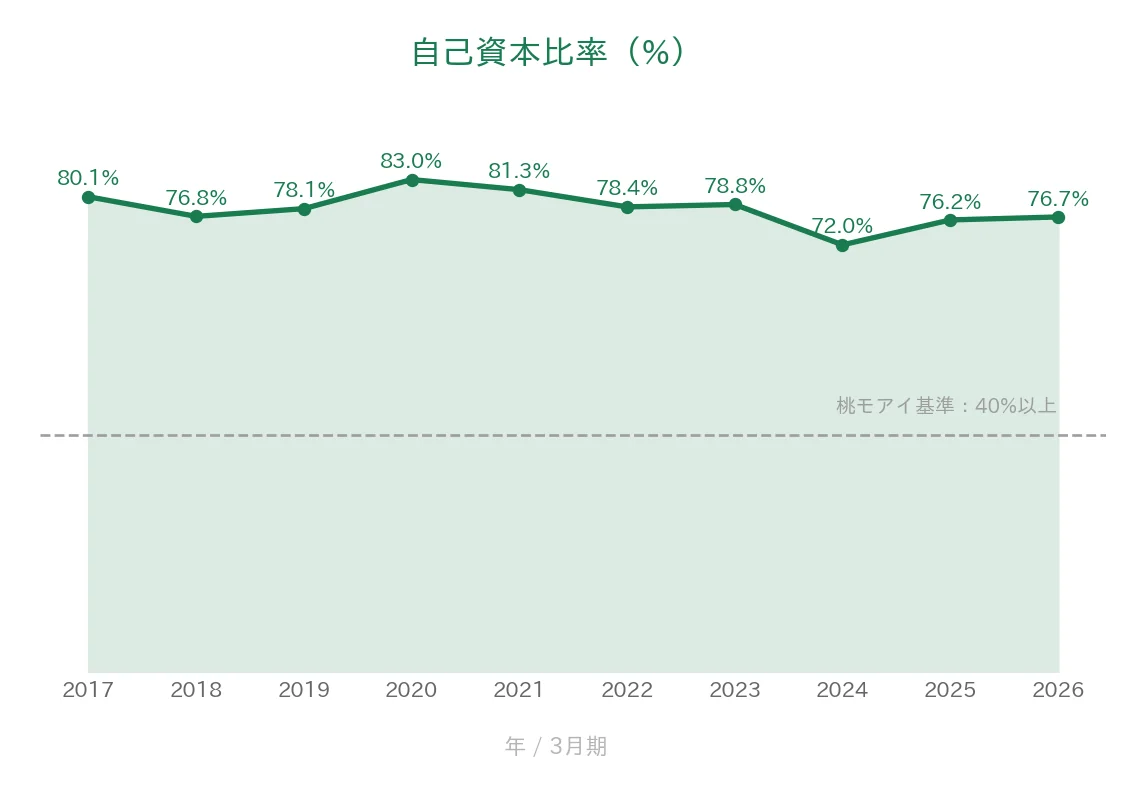

自己資本比率

自己資本比率(全財産のうち、借金ではない自前のお金の割合)は、10年を通じて72〜83%と非常に高い水準です。借金に頼らない、健全な財務です。桃モアイ基準(40%以上)を、ずっと大きく上回り続けています。

注目ポイント

営業利益率50%超という高い収益力

ユー・エス・エスの営業利益率は、10年以上にわたり46〜52%台です。オークション会場という「場」を提供するストック型の強みで、扱う台数が増えるほど利益が乗りやすい構造です。ふつうの会社では10%台前半でも優秀とされる中、群を抜く高さです。

高いシェアと盤石な財務

国内シェア約43%の最大手です。出品台数も来場バイヤーも多く抱えることが、さらに参加者を呼び込む好循環(ネットワーク効果)を生みます。これが、後から来た会社が追いつきにくい強みです。営業キャッシュフローは10年すべてプラス、自己資本比率も76.7%と、財務はとても健全です。

配当性向は今後の見どころ

あわせて見ておきたいのが配当性向です。会社が「配当性向60%以上」という還元方針を掲げているため、直近は61.4%と、当ブログの基準(50%以下)を上回っています。

ただEPS自体は約2.0倍に伸び、直近も最高益です。配当のもとになる利益は、しっかり育っています。26年連続増配という実績がある一方で、これからも増配を続けられるかは、今後の利益成長が見どころです。

投資の留意点

ユー・エス・エスを見るときに、知っておきたい点を3つ挙げます。

1つ目は、景気の波を受けやすい点です。オークションのもうけは出品・成約の台数で決まるため、新車の供給不足や中古車相場の変動、消費の冷え込みの影響を受けます。

2つ目は、長期の構造変化です。EVへの移行や、「持つから使うへ」というカーシェア・サブスクの広がりは、長い目で見ると中古車の流通量や価格に影響するかもしれません。

3つ目は、配当性向の高さと増配ペースです。2027年3月期の増配予想は+0.5%と小幅で、配当性向60%以上の方針のもと、増配ペースは利益の伸びに直結します。

26年連続増配という長い実績がある一方で、増配を続けられるかは今後の利益成長が見どころ、という視点で見ることが大切です。

まとめ

ユー・エス・エス(4732)は、26年連続増配と国内シェアNo.1の収益力を兼ね備え、8指標のうち7つをクリアした優良企業です。

強み

✅ 営業利益率50%超という高い収益力

✅ 国内シェア約43%でNo.1、ネットワーク効果による高い参入障壁

✅ 自己資本比率76.7%・毎期プラスの営業CFで財務が盤石

✅ 1999年上場以来26年連続増配、年平均増配率は約10%

留意点

・配当性向は61.4%(基準は50%以下/会社の還元方針による)

・増配ペースは今後の利益成長次第(2027年3月期予想は+0.5%の小幅増配)

予想配当利回りは3.07%です。高い収益力と財務の安定感、そして26年連続増配の歴史が大きな魅力で、8指標では7つをクリアしました。

残る配当性向は、会社の還元方針による高めの水準です。増配を支える利益成長が、引き続き注目したいポイントになります。配当の権利が確定するのは年2回(3月・9月)です。権利確定日を見逃さないようにしましょう。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。株価は変動するため、利回りや指標も時期によって変わります。