最終更新日:2026年6月19日

11年連続増配・製造業向けERP「mcframe」が伸びる東証プライムのシステム企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、ビジネスエンジニアリング(証券コード:4828)を私独自の8指標で分析しました。

結論から言うと、ビジネスエンジニアリングは8指標のうち7つをクリアでした。11年連続増配に加え、営業利益率26.2%・自己資本比率74.7%と収益性・財務がともに高水準で、営業活動によるCFも過去10年すべてプラスです。一方で、配当性向だけは直近2期の大幅増配で50.9%となり、桃モアイ基準(50%以下)をわずかに上回りました。

📊 株価・利回りの基準日:2026年6月17日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ビジネスエンジニアリングとはどんな会社?

ビジネスエンジニアリング(略称:B-EN-G)は、製造業を主な顧客とするシステムインテグレーターであり、自社開発のERP(基幹業務システム)「mcframe(エムシーフレーム)」シリーズを手がける東証プライムの情報・通信業の会社です。

事業は3つのセグメントで構成されます。1つ目は、SAPなど他社製ERPの導入・コンサルティングを大手製造業向けに行うソリューション事業。2つ目は、自社開発ERP「mcframe」シリーズをパートナー企業を通じて中堅製造業向けに販売するプロダクト事業。3つ目は、導入後の保守・運用を担うシステムサポート事業です。売上規模が最も大きいのはソリューション事業で、2025年3月期の売上構成比は6割強。自社製品「mcframe」を擁するプロダクト事業(同3割強)は採算性が高く、成長の牽引役となっています。「mcframe」は国内外で1,000社を超える採用実績があり、海外にもタイ・中国・インドネシア・シンガポール・米国と拠点を広げています。

2026年3月期は、堅調なIT(情報化)投資を背景に売上高244億円(前期比17.6%増)、営業利益64億円(同37.1%増)、純利益48億円(同46.8%増)と大幅な増収増益でした。とくに採算性の高い「mcframe」のライセンス販売が伸びたことが、利益を押し上げています。利益面はここ数年、連続で過去最高を更新しています。長期の成長戦略「BE 2030」のもと、製造業のデジタル化を支える事業の拡大を進めています。

一方で、業績は顧客企業のIT投資の動向に左右されやすく、プロジェクトの採算やライセンス販売の波で年ごとに変動する面があります。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:11年(2026年3月期時点)

株価:993円(2026年6月17日時点)

予想配当利回り:4.23%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

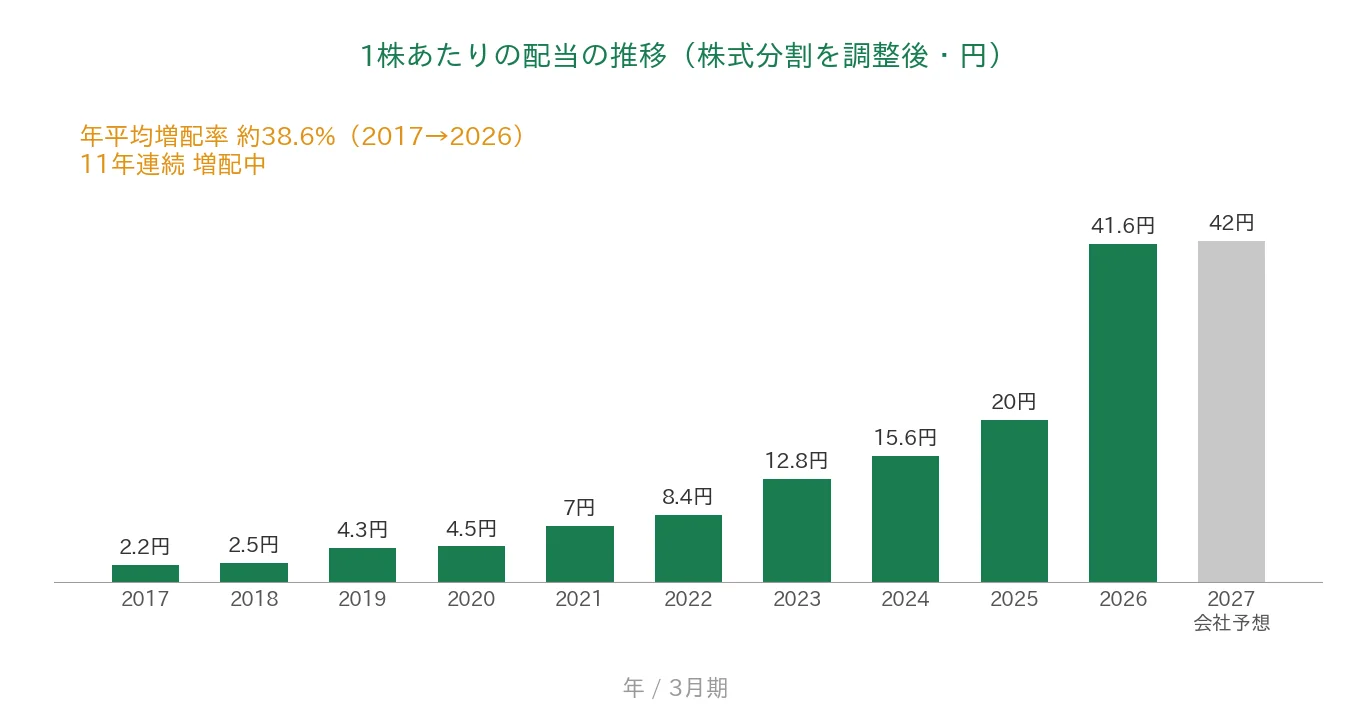

ビジネスエンジニアリングは、減配のあった翌期にあたる2016年3月期から増配を続けており、2026年3月期で11年連続増配となりました。年間配当は2026年3月期の実績が41.6円(分割調整後)です。2027年3月期の会社予想は42円(中間21円+期末21円)で、前期から小幅な増配となる見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 993円(2026年6月17日時点) |

| 予想配当利回り | 4.23%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 11年(2026年3月期時点) |

| 配当性向 | 50.9%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月17日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当に基づきます。株価変動により利回りは変わります。連続増配年数は、2016年3月期を増配1年目として、2026年3月期まで11期連続として数えています(このあとの推移グラフは、過去10年分にあたる2017年3月期〜2026年3月期を表示しています)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

過去10年でみると、1株あたりの配当(分割調整後)は2.2円から41.6円へと大きく増えました。2017年から2026年までの9期で、年平均(年率換算)約38.6%の増配ペースです。ただしこの数字は直近2期の大幅増配(20円→41.6円)の影響が大きく、それ以前は年20〜50%台の幅で着実に増配してきました。

8指標分析の結果

ここからは、ビジネスエンジニアリングを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ビジネスエンジニアリング | 判定 |

|---|---|---|---|

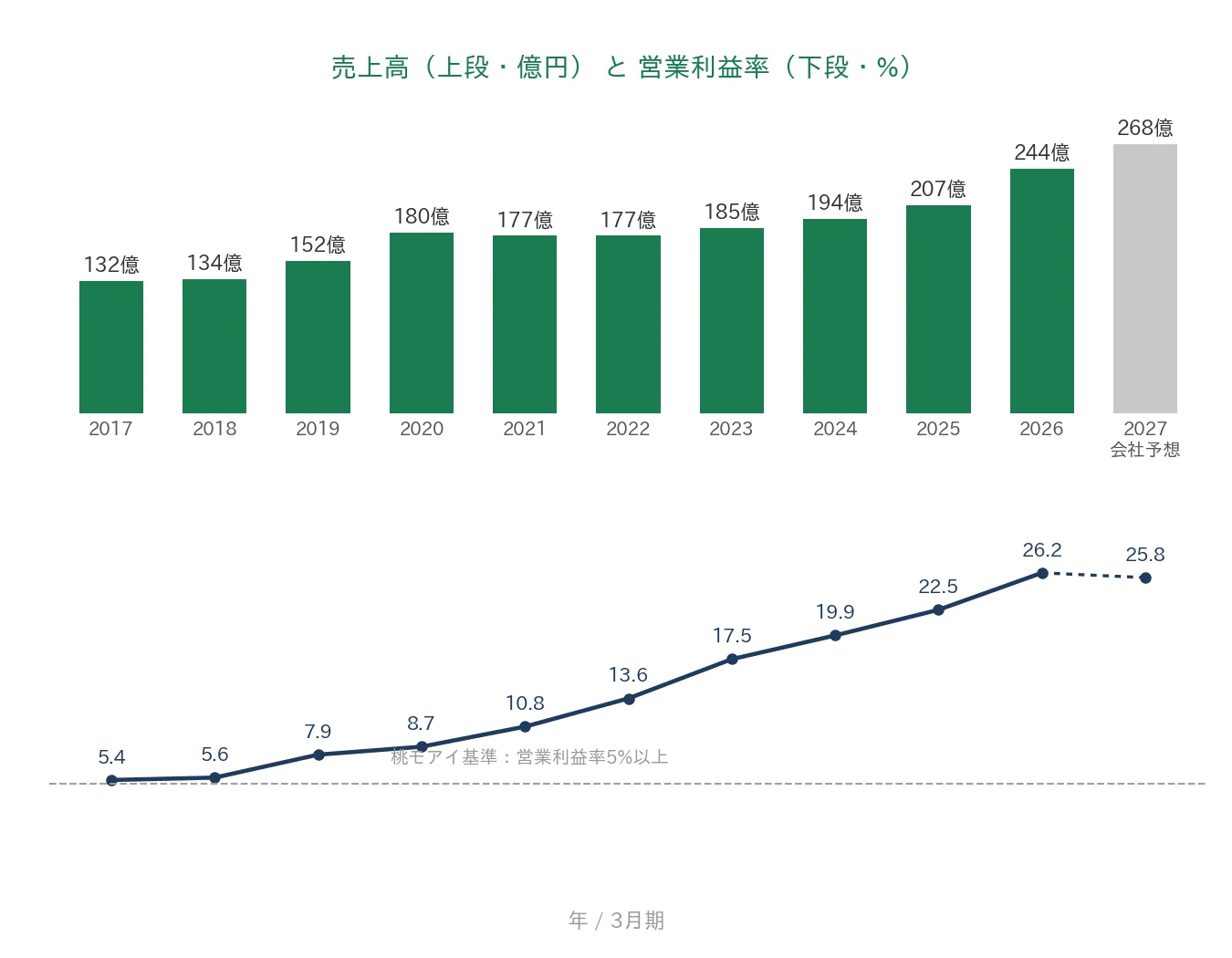

| 売上高 | 増加傾向 | 132億円→244億円(10年で増加) | ✅ |

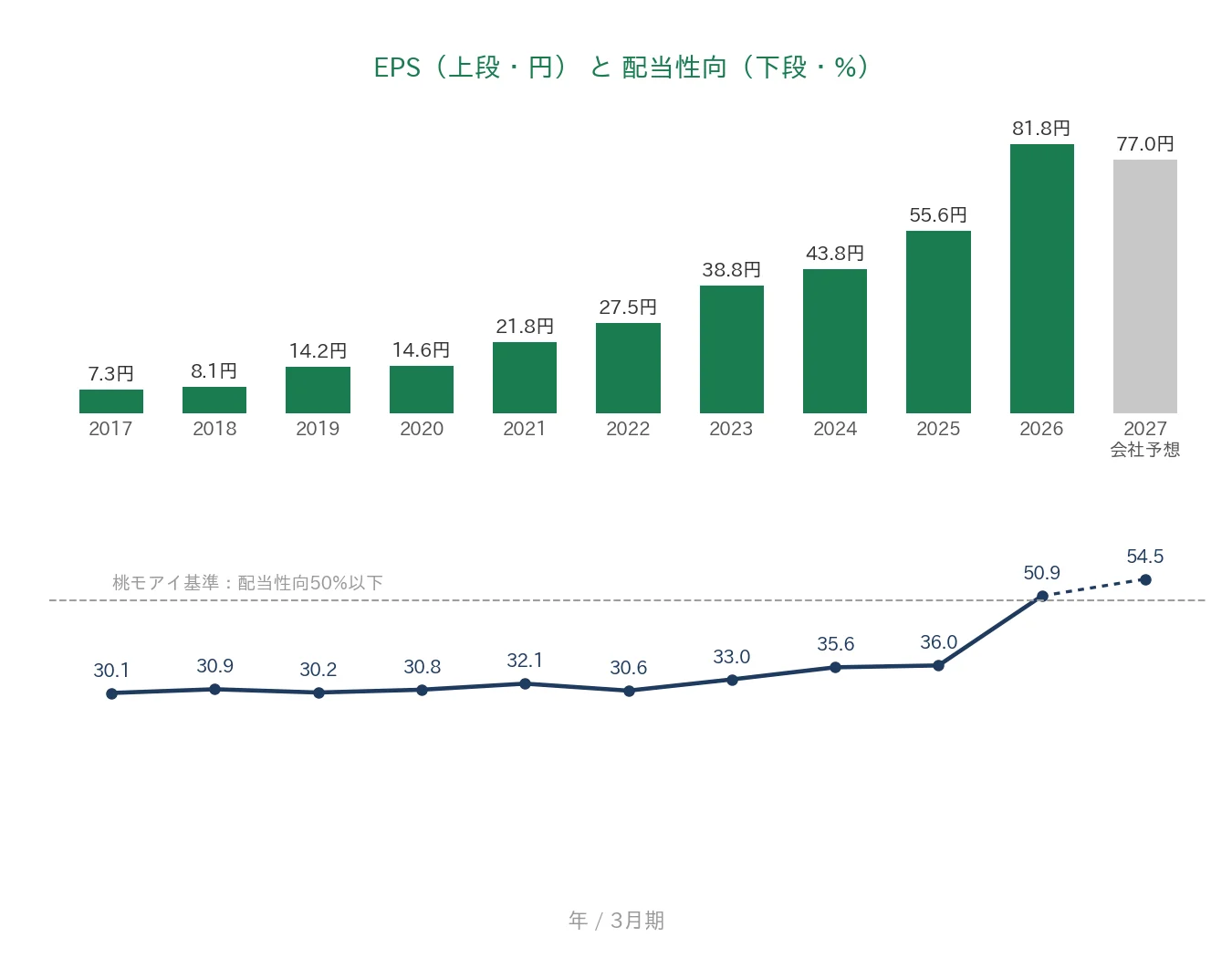

| EPS(1株あたりの利益) | 安定して増加傾向 | 7.31円→81.78円(10年で約11倍) | ✅ |

| 営業利益率 | 5%以上 | 26.2% | ✅ |

| 自己資本比率 | 40%以上 | 74.7% | ✅ |

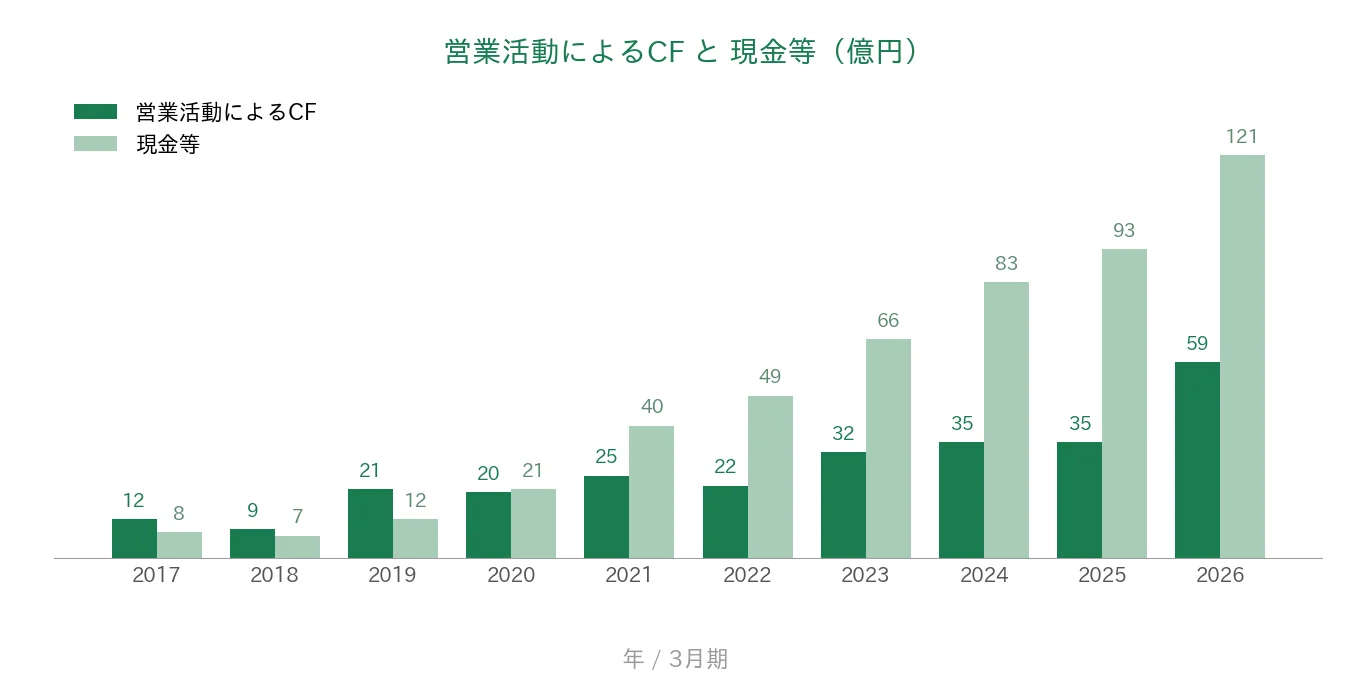

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(9〜59億円) | ✅ |

| 現金等 | 増加傾向 | 8億円→121億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 11年連続増配 | ✅ |

| 配当性向 | 50%以下 | 50.9%(基準未達) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は増収増益(売上高+17.6%・営業利益+37.1%)となりました。8指標のうち7つをクリアしています。配当性向は直近2期の大幅増配により50.9%となり、基準(50%以下)をわずかに上回りました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は132億円から244億円へと、10年で着実に増えました。2020年3月期にかけて伸びたあと、2021年3月期(180億円→177億円)にわずかな足踏みはあるものの、その後は再び右肩上がりで、2022年以降は伸びが加速しています。2027年3月期は268億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、2017年の5.4%から年々高まり、直近の2026年3月期は26.2%と、桃モアイ基準の5%を大きく上回りました。採算性の高い「mcframe」ライセンスの伸びが、利益の出やすい体質を後押ししています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は7.31円から81.78円へと、10年で約11倍に伸びました。過去10年の実績では毎期増加しており、安定した右肩上がりです。なお2026年3月期は純利益が前期比46.8%増と、営業利益の伸び(同37.1%増)を上回りました。会社予想では2027年3月期のEPSは77円と、いったん前期から減る見通しです。配当性向(利益のうち配当に回す割合)は30%前後で長く推移してきましたが、直近2期の大幅増配で50.9%まで高まり、桃モアイ基準の50%をわずかに上回りました。会社予想ベースでは2027年3月期に54.5%とさらに上昇する見込みです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額は9億円(2018年3月期)から59億円(2026年3月期)まで年によって振れがありますが、長期では着実に増えています。一方、現金等(決算書の「現金及び現金同等物」)は8億円から121億円へと10年で大きく積み上がっており、手元の資金には厚みが増しています。投資活動による支出も売上に比べて小さく、本業で稼いだ現金が手元に残りやすい構造です。

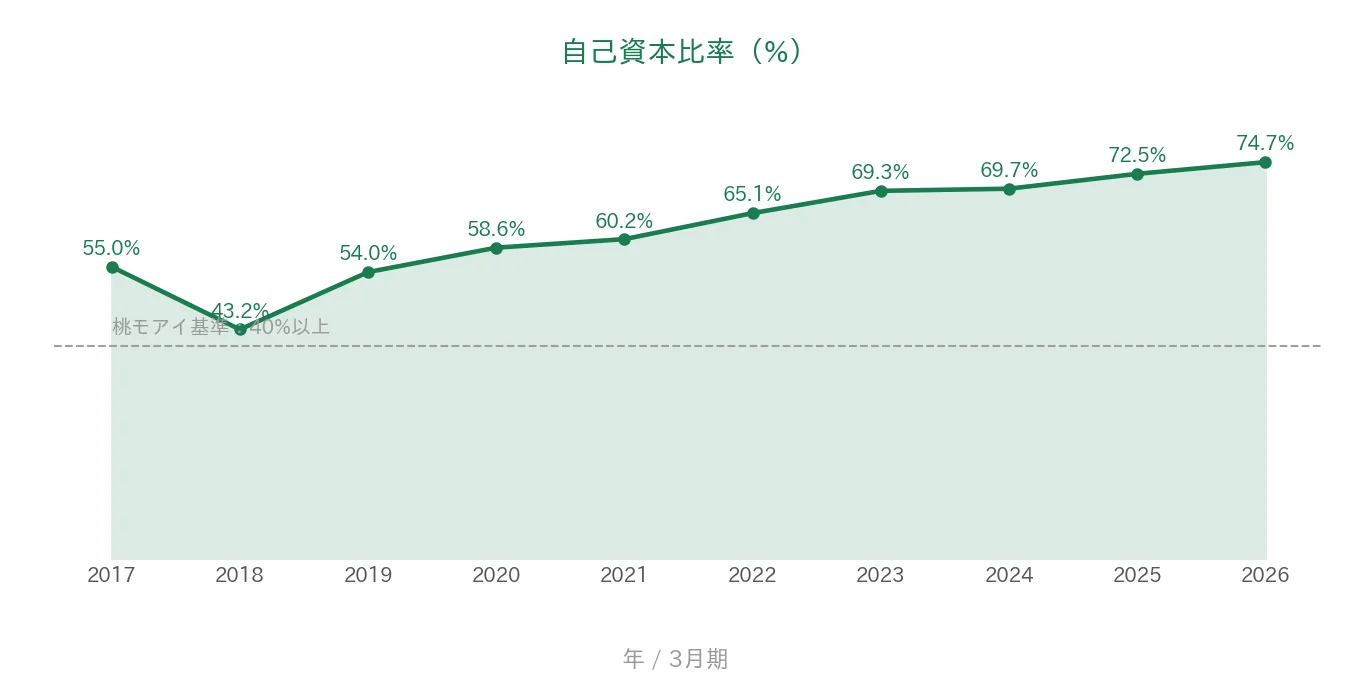

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2018年3月期に43.2%まで下がった時期もありますが、その後は近年大きく高まり、直近の2026年3月期は74.7%でした。桃モアイ基準の40%を大きく上回る水準で、財務の安定性は高いといえます。利益の積み上がりとともに、無理のない財務基盤を保っています。

注目ポイント

11年連続増配・直近2期は大きく増配

1株あたりの配当は11年連続で増えています。過去10年(分割調整後)の増配ペースは年平均約38.6%と高く、とくに直近2期は15.6円→20円→41.6円と大きく引き上げられました。2027年3月期は年間42円とさらなる増配の会社予想で、増配を続ける姿勢が見どころです。

製造業向けERP「mcframe」が成長を引っ張る

「mcframe」は、製造業向けのERPとして国内外1,000社超の採用実績を持ちます。パートナー企業を通じたライセンス販売は採算性が高く(プロダクト事業の利益率は3割超)、近年の営業利益率の上昇を支えています。売上規模で最も大きいのはSAP等の導入を担うソリューション事業ですが、高採算のプロダクト事業(mcframe)が利益率と成長を牽引する、相互補完的な構造になっています。

営業利益率26.2%・自己資本比率74.7%と収益性・財務が高水準

営業利益率は2017年の5%台から26.2%まで高まり、自己資本比率も74.7%と高水準です。営業活動によるCFは過去10年すべてプラスで、現金等は8億円から121億円へと積み上がりました。収益性・財務・現金の3点がそろっている点は、増配を支える土台となっています。

今後の見どころ:配当性向と業績の波

配当性向は直近2期の大幅増配で50.9%まで高まり、8指標のなかで唯一基準を上回りました。また業績は顧客のIT投資動向に左右される面もあります。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が基準をわずかに上回った点です。2026年3月期の配当性向は50.9%で、桃モアイ基準の「50%以下」を0.9ポイント上回り、8指標のなかで唯一の未達となりました。要因は、直近2期に配当を大きく引き上げ、増配ペースが利益の伸びを上回ったことです。会社予想ベースでは2027年3月期に54.5%とさらに高まる見込みで、今後も同じペースの増配が続くかは見ておきたい点です。とはいえ50%台前半にとどまっており、ただちに無理がある水準とまではいえません。

第二に、業績が顧客企業のIT投資の動向に左右される点です。同社の収益は、製造業を中心とした顧客のシステム投資に支えられています。景気や設備投資の波、プロジェクトの採算、ライセンス販売の伸びによって、業績は年ごとに変動する可能性があります。近年は大きく伸びてきましたが、投資需要が鈍る局面では成長ペースが緩む点は意識しておきたいところです。

第三に、2027年3月期は会社予想でEPSがいったん減る見通しの点です。2026年3月期は純利益の伸び(前期比46.8%増)が営業利益の伸び(同37.1%増)を上回りました。一方、2027年3月期の会社予想ではEPSが77円(前期比約6%減)と、利益の伸びがいったん一段落する見通しです。同社は期初予想を控えめに置く傾向もみられますが、利益の伸びがゆるやかになる可能性は見ておきたい点です。

まとめ

ビジネスエンジニアリングは、11年連続増配・年平均約38.6%の増配ペースに加え、営業利益率26.2%・自己資本比率74.7%と収益性・財務がともに高水準で、8指標のうち7つをクリアした連続増配株です。一方で、唯一の未達となった配当性向(50.9%)や、業績の波には、確認しておきたい点もあります。

【強み】

✅ 11年連続増配・年平均約38.6%の増配ペース(直近2期は大きく増配)

✅ 製造業向けERP「mcframe」が成長を引っ張り、採算性の高いライセンス販売が利益率を押し上げ

✅ 営業利益率26.2%・自己資本比率74.7%と収益性・財務がともに高水準

✅ 営業活動によるCFは過去10年すべてプラス・現金等は10年で大きく増加

【留意点】

・配当性向が50.9%と基準(50%以下)をわずかに超過(8指標で唯一の未達・予想では54.5%)

・業績が顧客のIT投資動向に左右される(景気・設備投資の波)

・2027年3月期は会社予想でEPSがいったん減少(利益の伸びが一段落する可能性)

9月・3月に配当権利が確定する銘柄です。8指標のうち7つをクリアした、収益性・財務・連続増配のそろった1社として、配当性向と業績の動きを今後の決算でもチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。