最終更新日:2026年6月30日

16年連続増配・電力など社会インフラに強いIT企業の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、アドソル日進(証券コード:3837)を私独自の8指標で分析しました。

結論から言うと、アドソル日進は8指標のうち7つをクリアでした。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配の7つは基準どおりに満たしています。一方で、配当性向(50%以下が基準)は53.0%で基準にわずかに届きませんでした。これは2026年3月期の年間配当に創立50周年の記念配当(5円)が含まれているためで、記念配当を除く普通配当だけなら47.2%です。電力をはじめとする社会インフラ向けのシステム開発・DXに強いIT企業(システムインテグレーター)で、2026年3月期で16期連続増配となりました。売上高171億5,100万円・営業利益率12.5%・自己資本比率65.6%と、本業の稼ぐ力と財務の健全性は十分にあります。

📊 株価・利回りの基準日:2026年6月29日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

アドソル日進とはどんな会社?

アドソル日進は、1976年創立で2026年に創立50年を迎えた、独立系(特定の大手メーカーの系列に属さない)のシステムインテグレーターです。「社会インフラに強いIT企業」を掲げ、電力をはじめとするエネルギー、交通・運輸、公共などの社会インフラを支える企業に向けて、ITシステムの開発やDX(デジタル変革)ソリューションを提供しています。

事業は大きく3つです。電力・ガス・交通・公共などを担う「社会インフラ事業」、製造業やサービス(決済・カード)向けの「先進インダストリー事業」、GIS(地理情報システム)を核とする「ソリューション事業」です。2026年3月期のセグメント別売上高は、社会インフラ事業が111億8,300万円(前期比14.9%増・うち電力などエネルギー81億8,900万円)、先進インダストリー事業が59億6,800万円(同4.1%増・うち決済やカードのサービス分野35億4,600万円)でした。景気の波を受けにくいDX・システム刷新の需要を取り込み、近年は電力分野のDX・モダナイゼーション(老朽システムの刷新)が業績をけん引しています。

2026年3月期は、売上高171億5,100万円(前期比10.9%増)、営業利益21億4,500万円(同25.4%増)、経常利益22億1,500万円、当期純利益15億1,100万円(同24.9%増)と、売上高・営業利益・受注高が3期連続で過去最高を更新しました。自己資本利益率(ROE)は22.2%と、資本効率も高い水準です。2027年3月期は、売上高182億円(同6.1%増)、営業利益24億円(同11.9%増)、当期純利益16億1,000万円、EPS95.61円と、4期連続の最高益更新を計画しています。2026年5月には新・中期経営計画「New Canvas 2031」を公表し、2031年3月期に売上高300億円・営業利益50億円、21期連続増配を目指すとしています。なお当社は日本基準(国内の会計ルール)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業(システムインテグレーター)

決算月:3月

連続増配:16年(2026年3月期時点)

株価:1,366円(2026年6月29日時点)

予想配当利回り:3.51%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

アドソル日進は、2026年3月期で16期連続増配となりました。2026年3月期の年間配当は46円で、内訳は普通配当41円+創立50周年記念配当5円です。2027年3月期の会社予想は48円で、前期から増配となる見通しです(達成すれば17期連続増配)。配当性向(利益のうち配当に回す割合)は実績で53.0%と、桃モアイ基準の50%以下をわずかに上回りました。記念配当を除く普通配当だけで見ると47.2%で、こちらは基準内に収まります。

会社の配当方針は「累進かつ連続増配(1円以上の増配)」「配当性向50%以上」「DOE6%以上」「年2回(中間・期末)」です。配当性向の目安を50%以上に置いているため、今後もおおむね50%以上で推移する見込みです。予想利回りは3.51%と、当ブログで扱う銘柄のなかでは高めの水準です。

| 項目 | 内容 |

|---|---|

| 株価 | 1,366円(2026年6月29日時点) |

| 予想配当利回り | 3.51%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 1株あたりの配当(実績) | 46円(普通41円+創立50周年記念5円・2026年3月期) |

| EPS(1株あたりの利益・実績) | 86.85円(2026年3月期) |

| 配当性向 | 53.0%(実績・46円÷86.85円) |

出典:株価はYahoo!ファイナンス(2026年6月29日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(48円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当46円÷EPS86.85円)です。

📌株式分割について:アドソル日進は過去に複数回の株式分割を行っています。直近は2025年4月1日付で1株を2株に分割しました。過去10年では2016年10月1日(1株→2株)・2025年4月1日(1株→2株)の2回、それ以前の2014年1月1日にも1株→3株を実施しています。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額に統一しています(株価は実際の取引価格のため調整していません)。なお、決算短信では分割を考慮しない場合の年間配当(2026年3月期=92円、2027年3月期予想=96円)も併記されており、情報源によって表示基準が混在することがあるためご注意ください。

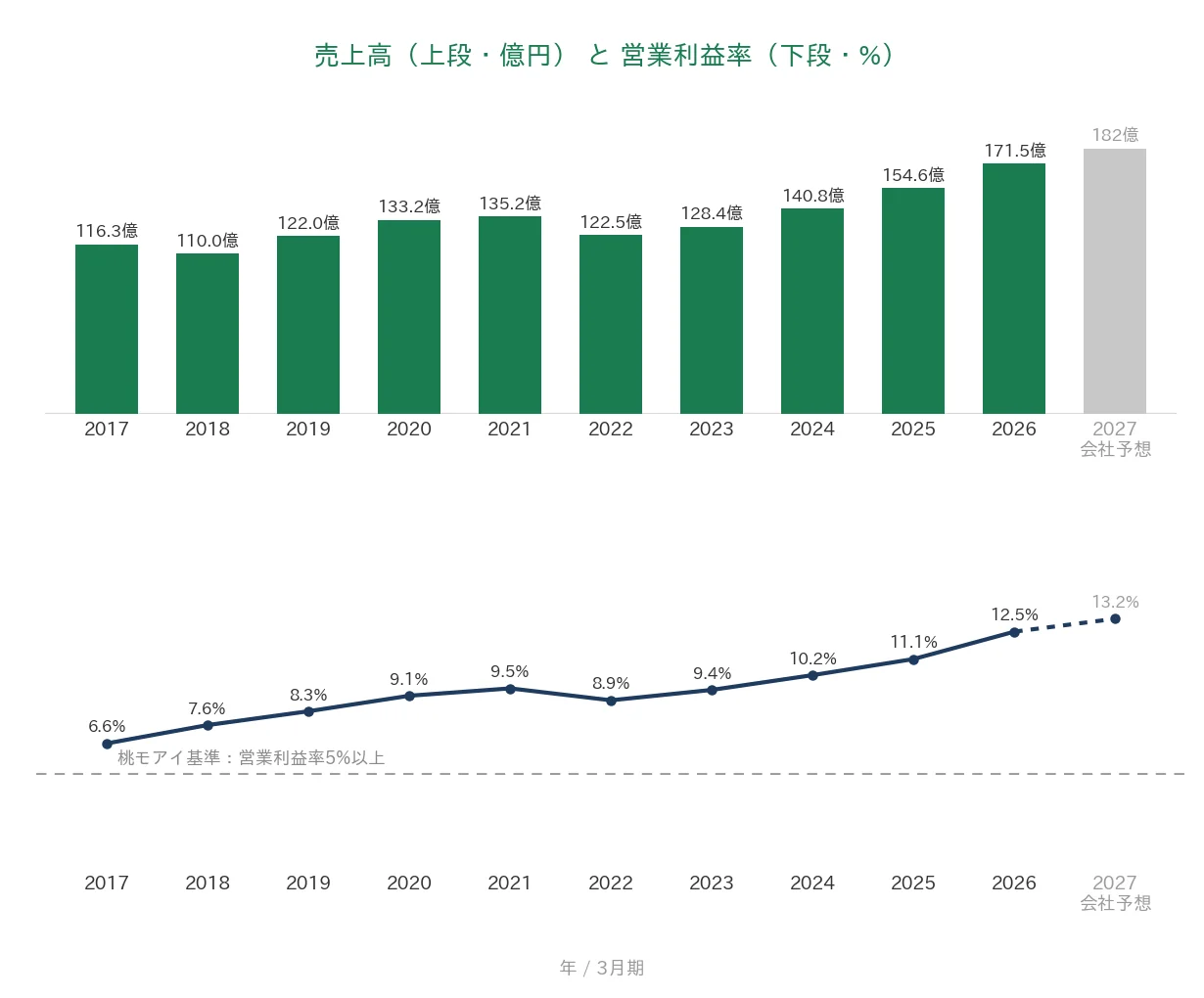

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は、2017年3月期の10円から2026年3月期は46円へと、過去10年で約4.6倍になりました。2026年3月期は記念配当5円を含むため伸びがやや大きく出ていますが、記念配当を除く普通配当でも前期の30円から41円へと増えており、増配は続いています。2027年3月期は48円の会社予想で、達成すれば17期連続増配となります。

8指標分析の結果

ここからは、アドソル日進を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | アドソル日進 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 116億3,400万円→171億5,100万円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 29.59円→86.85円(過去10年で右肩上がり・実績で急落なし) | ✅ |

| 営業利益率 | 5%以上 | 12.5% | ✅ |

| 自己資本比率 | 40%以上 | 65.6% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約1.9〜18.9億円) | ✅ |

| 現金等 | 増加傾向 | 13億1,800万円→29億4,100万円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 53.0% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは期中の加重平均株式数をもとに算出された値です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。配当性向は、2026年3月期の年間配当46円(普通配当41円+創立50周年記念配当5円)÷EPS86.85円=53.0%で、桃モアイ基準(50%以下)をわずかに上回ったため「-」としました。記念配当を除く普通配当だけなら47.2%です。会社は配当方針で「配当性向50%以上」を掲げているため、今後もおおむね50%以上で推移する見込みです。金額は億円未満・万円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2017年3月期の116億3,400万円から、2026年3月期は171億5,100万円へと、長期で着実に伸びています(途中の2018年・2022年3月期に一時的な減収はありましたが、その後は増収が続いています)。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の6.6%から直近2026年3月期は12.5%へと年々高まり、桃モアイ基準の5%を大きく上回っています。単価アップや高収益案件の増加で利益率が改善してきました。2027年3月期は13.2%の見込みです。

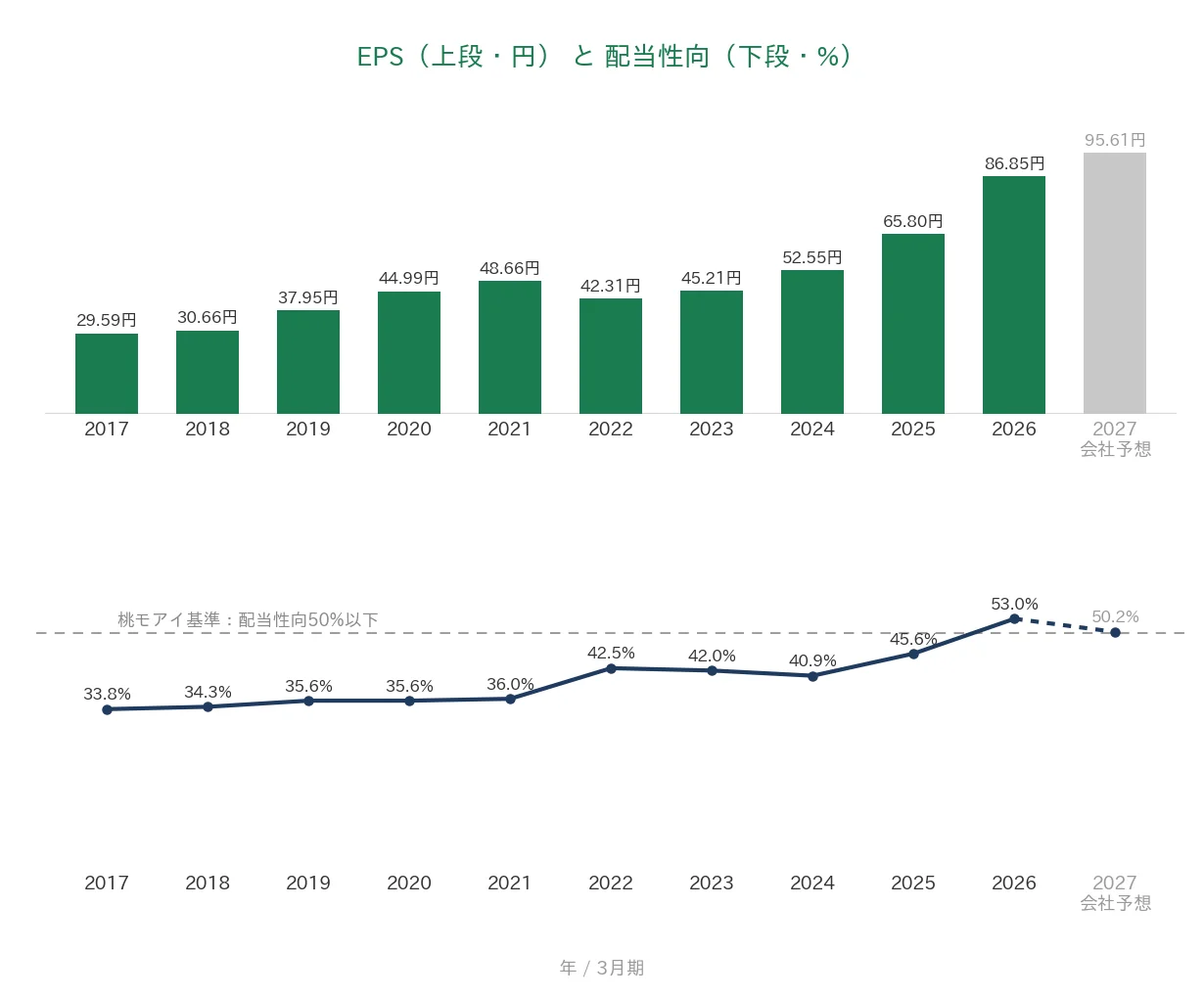

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の29.59円から2026年3月期は86.85円へと、長期で右肩上がりです。2022年3月期に48.66円から42.31円へと一時的に減少(前期比▲13.0%)しましたが、その後は最高水準を更新し続けています。ピーク(2026年3月期の86.85円)は最古の約2.9倍で、途中に大きく落ち込む年(前期比30%超の急落)はありません。配当性向(利益のうち配当に回す割合)は、長く30〜40%台で推移してきましたが、2026年3月期は53.0%と、桃モアイ基準の50%を上回りました。これは創立50周年の記念配当(5円)が上乗せされたためで、2027年3月期は50.2%の見込みです。

営業活動によるCFと現金等

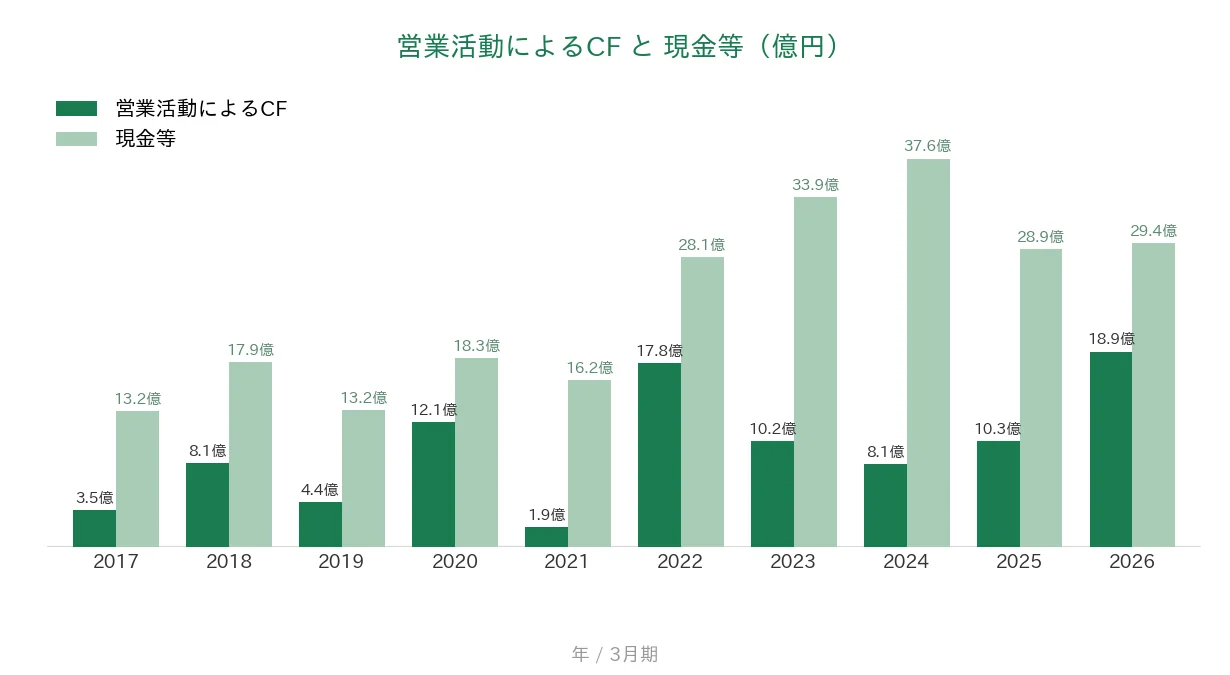

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約1.9〜18.9億円のレンジ)。直近2026年3月期は18億9,000万円で、過去10年で最も大きい水準です。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の13億1,800万円から2026年3月期は29億4,100万円へと過去10年で増えています(過去10年では約13億〜37億円で推移し、2024年3月期末の37億6,000万円がピーク、直近2026年3月期末は29億4,100万円)。直近で現金等がピークから減っているのは、後述のとおり積極的な自社株買い(自社株式の取得)に資金を回しているためで、本業で現金を生む力そのものは保たれています。

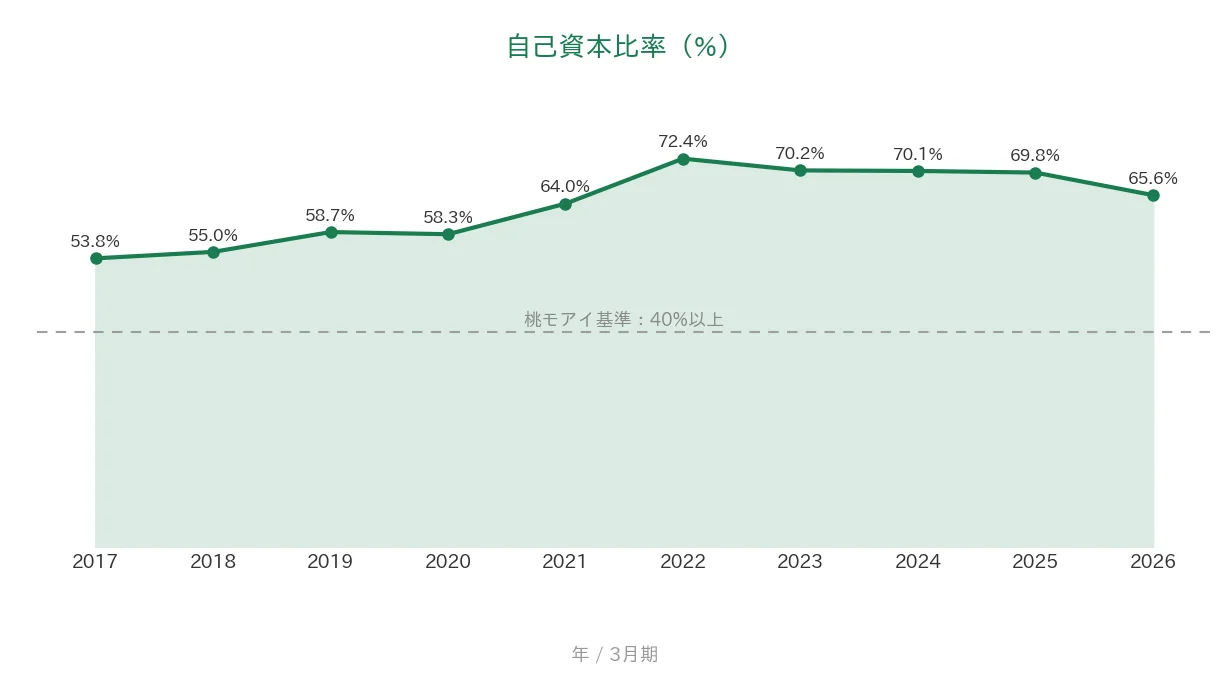

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通しておおむね50〜70%台で推移し、桃モアイ基準の40%を一貫して大きく上回っています。2026年3月期は65.6%と、前期の69.8%から低下しましたが、これは2026年3月期に約12億円の自社株買いを行い、その分だけ純資産が減ったことが主な理由です。借入はほとんどなく、財務はきわめて健全です。

注目ポイント

2026年3月期で16期連続増配、増益のなかで増配を継続

アドソル日進は2026年3月期で16期連続増配となりました。2026年3月期の年間配当は46円(普通41円+創立50周年記念配当5円)です。2027年3月期は1株48円を計画しており、達成すれば17期連続増配となります。会社は新・中期経営計画で2031年3月期に21期連続増配を目指すと掲げています。予想利回りは3.51%と、当ブログで扱う銘柄のなかでは高めです。

電力など社会インフラに強い、独立系のIT企業

アドソル日進は1976年創立・創立50年の独立系システムインテグレーターで、「社会インフラに強いIT企業」を掲げています。電力をはじめとするエネルギー、交通・運輸、公共などの社会インフラ向けにシステム開発・DXを提供する社会インフラ事業が主力で、加えて製造・サービス(決済・カード)向けの先進インダストリー事業、GISを核とするソリューション事業を手がけます。景気の波を受けにくいDX・システム刷新の需要が追い風で、近年は電力分野のDX案件が業績をけん引しています。

3期連続で過去最高益、財務も健全。一方で配当性向は基準をわずかに超過

2026年3月期は売上高・営業利益・受注高が3期連続で過去最高を更新し、ROEは22.2%と資本効率も高水準です。営業利益率12.5%・自己資本比率65.6%と、稼ぐ力と財務の健全性を両立しています。一方で、配当性向は53.0%と桃モアイ基準の50%をわずかに上回りました。これは創立50周年の記念配当(5円)が上乗せされたためで、会社の配当方針も「配当性向50%以上」であることから、今後もおおむね50%以上での推移が見込まれます。具体的な数値は前のグラフのとおりです。

今後の見どころ:新・中期経営計画と人材戦略

2026年5月に公表した新・中期経営計画「New Canvas 2031」では、2031年3月期に売上高300億円・営業利益50億円、21期連続増配を目標としています。電力をはじめとする社会インフラのDX需要や、AI・データマネジメントへの投資拡大が成長の柱です。一方、システム開発は人材(エンジニア)に支えられる労働集約的なビジネスのため、人材の確保・育成が今後の鍵になります。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が基準(50%以下)をわずかに上回っている点です。2026年3月期の配当性向は53.0%で、桃モアイ基準に届きませんでした。ただしこれは創立50周年の記念配当(5円)が上乗せされたためで、記念配当を除く普通配当だけなら47.2%です。さらに会社は配当方針で「配当性向50%以上」を掲げているため、記念配当の有無にかかわらず、今後もおおむね50%以上で推移する見込みです。利益のうち配当に回す割合が高めである点は意識しておきたいところです。

第二に、売上が電力など社会インフラ分野に厚く、特定の大口顧客への依存もある点です。主力の社会インフラ事業(売上の約65%)は電力分野の比重が大きく、2026年3月期は三菱電機(約34億円)、東京ガスiネット(約19億円)が主要顧客でした。電力分野のDX需要は中長期の追い風ですが、特定分野・特定顧客の動向が業績に影響しやすい構造である点は確認しておきたいところです。

第三に、システム開発は人材に支えられる労働集約的なビジネスである点です。SIerの成長は、エンジニアやコンサルタントといった人材の確保・育成に左右されます。会社自身も中期経営計画で「高度AI人材の獲得競争の激化」をリスクとして挙げており、人材戦略が計画達成の前提になります。処遇改定などで離職率は改善(2026年3月期5.8%)していますが、人材の動向は引き続き見ておきたい点です。

まとめ

アドソル日進は、電力など社会インフラ向けのシステム開発・DXに強い独立系のIT企業の連続増配株で、2026年3月期で16期連続増配となりました。売上・EPSは長期で右肩上がり、営業利益率12.5%・自己資本比率65.6%と稼ぐ力と財務の健全性を両立し、私独自の8指標は7つをクリア(配当性向のみ未達)しました。

【強み】

✅ 2026年3月期で16期連続増配。2027年3月期は48円予想で17期連続を見込み、新中計では21期連続増配を目標。予想利回り3.51%と高め

✅ 売上高は過去10年で116億3,400万円→171億5,100万円、EPSは29.59円→86.85円と長期で右肩上がりで、3期連続で過去最高益を更新

✅ 営業利益率12.5%・自己資本比率65.6%・ROE22.2%と、稼ぐ力・資本効率・財務の健全性をバランスよく備える

【留意点】

・配当性向は53.0%で基準(50%以下)にわずかに未達(創立50周年の記念配当5円が上乗せ。普通配当のみなら47.2%・会社方針は配当性向50%以上)

・売上が電力など社会インフラ分野に厚く、特定の大口顧客(三菱電機・東京ガスiネット)への依存もある

・システム開発は人材に支えられる労働集約的なビジネスで、エンジニア等の人材確保・育成が計画達成の前提

9月・3月に配当権利が確定する銘柄です。8指標のうち7つをクリアする社会インフラ系のIT企業として、増配の継続や本業の成長、配当性向の動きを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(売上高171億5,141万円、営業利益21億4,509万円、経常利益22億1,560万円、親会社株主に帰属する当期純利益15億1,111万円、営業利益率12.5%、自己資本比率65.6%、ROE22.2%、営業活動によるCF18億9,050万円、現金及び現金同等物期末残高29億4,140万円、EPS86.85円)は、アドソル日進の2026年3月期 決算短信〔日本基準〕(連結/2026年5月12日)の公表値に基づきます。2026年3月期の年間配当46円(普通配当41円+創立50周年記念配当5円)、配当性向53.0%、配当方針(累進かつ連続増配・配当性向50%以上・DOE6%以上・年2回)、2027年3月期の連結業績予想(売上高182億円、営業利益24億円、当期純利益16億1,000万円、EPS95.61円)および予想配当(年間48円・17期連続増配予定)も同短信に基づきます。セグメント別売上高(社会インフラ事業111億8,300万円・うちエネルギー81億8,900万円、先進インダストリー事業59億6,800万円・うちサービス35億4,600万円)、主要顧客(三菱電機 約34億円・東京ガスiネット 約19億円)は決算短信の「関連情報(主要な顧客ごとの情報)」、3期連続最高業績・16期連続増配・ROE22.2%・離職率5.8%、新・中期経営計画「New Canvas 2031」(2031年3月期 売上高300億円・営業利益50億円・営業利益率16.7%・21期連続増配目標)は、同社の新・中期経営計画資料(2026年5月20日開示)に基づきます。株式分割(過去に2014年1月1日の1株→3株、2016年10月1日・2025年4月1日の各1株→2株)は会社の開示に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割をさかのぼって調整した「調整後」の値に統一しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。