最終更新日:2026年6月23日

22年連続増配・食の流通を支える食品パッケージの専門商社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、高速(証券コード:7504)を私独自の8指標で分析しました。

結論から言うと、高速は8つのうち5つをクリアでした。売上高・EPS・自己資本比率・営業活動によるCF・連続増配の5つは基準を満たしています。一方、営業利益率・現金等・配当性向の3つは基準に届きませんでした。いずれも食品パッケージ卸売業の事業構造や、2026年3月期に支払われた記念配当などが理由で、本業の不振によるものではありません。高速は2026年3月期で22年連続増配となり、売上は直近5期連続で過去最高を更新(2021年3月期はコロナ禍で一時減収)、自己資本比率は67%超と財務の土台はしっかりしています。

📊 株価・利回りの基準日:2026年6月22日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

高速とはどんな会社?

高速は、食品トレーや食品容器をはじめとする食品パッケージ(包装資材)を扱う専門商社です。スーパーマーケットや食品工場などのお客様と、容器・フィルム・紙製品などのメーカーをつなぎ、「食の流通を支える」役割を担っています。1996年に株式を店頭登録し、設立以来50年以上にわたり、ほぼ毎年売上を伸ばしてきました。

取扱商材は幅広く、2025年度(2026年3月期)の販売実績では、食品容器が42.7%、フィルム・ラミネートが21.0%、設備資材・消耗材・機械が18.3%、紙製品・ラベルが11.6%、段ボール製品が4.9%、その他が1.5%です。特定の商材に偏らず多様な商品を扱うことが、業績の振れを抑えることにもつながっています。営業拠点は東日本に49拠点、西日本に5拠点の合計54拠点を構え、全国に商品を届けています。

2026年3月期は、売上高1,241億円(前期比7.1%増)、営業利益48億円(同7.4%増)、経常利益52億円、当期純利益37億円と増収増益でした。売上高は2022年3月期以降5期連続で過去最高を更新し(2021年3月期はコロナ禍の影響で一時的に減収)、営業利益・経常利益は8期連続、当期純利益は5期連続での過去最高益となりました。2025年6月には西日本での業容拡大に向けて大阪府枚方市の営業拠点(設備投資額32億円)を取得し、2027年1月の稼働を予定しています。なお高速は「日経連続増配株指数」の構成銘柄に、算出開始の2023年から3年連続で選ばれています。

2027年3月期(会社予想)は、売上高1,350億円(前期比8.7%増)、営業利益51億円、経常利益54億円、当期純利益40億円を見込み、引き続き過去最高売上の更新を目指しています。中長期経営計画では、2035年度に32期連続増配を計画するなど、安定した株主還元の継続を掲げています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業(食品パッケージ専門商社)

決算月:3月

連続増配:22年(2026年3月期時点)

株価:3,110円(2026年6月22日時点)

予想配当利回り:3.86%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

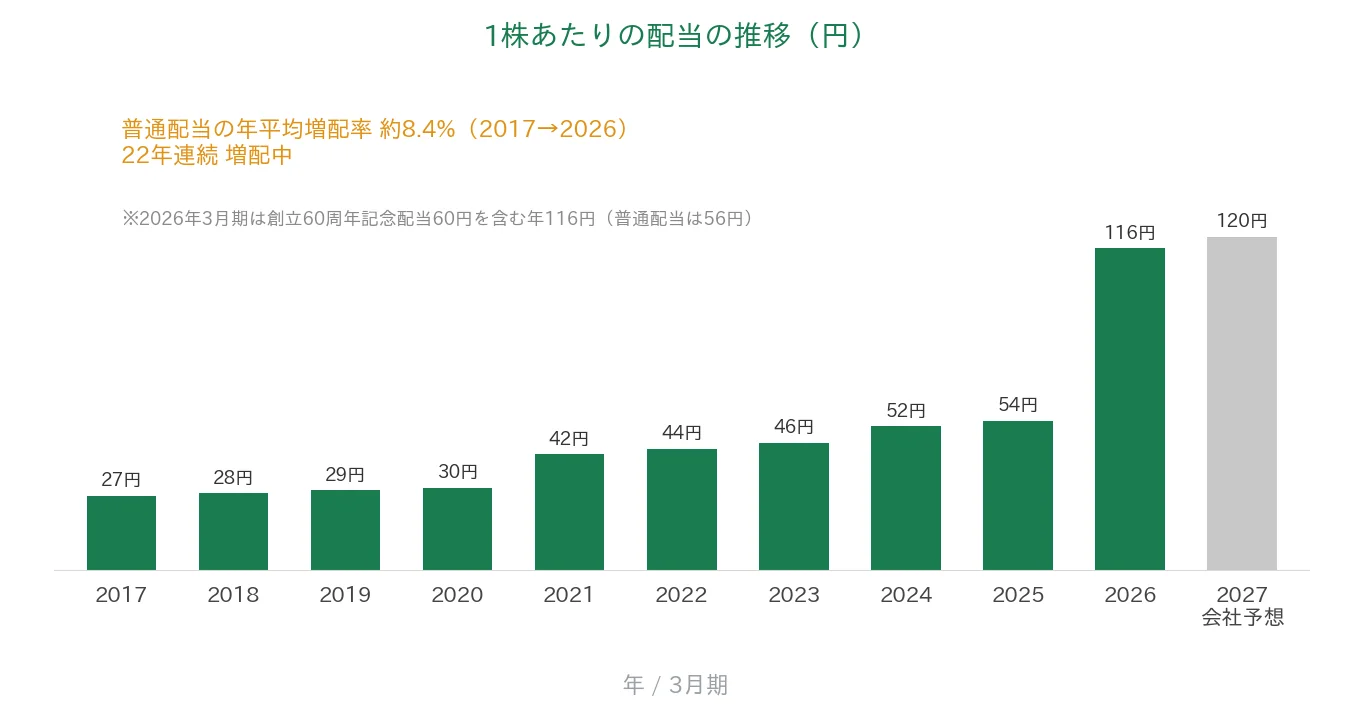

高速は、2026年3月期で22年連続増配となりました。年間配当は2026年3月期の実績が116円です。ただしこの116円には、創立60周年を記念した「記念配当」60円(中間30円+期末30円)が含まれており、普通配当は56円(中間28円+期末28円)です。2027年3月期の会社予想は、記念配当のない普通配当のみで年間120円(中間60円+期末60円)です。会社は2027年3月期で23期連続増配となる見通しを示しており、中長期経営計画では2035年度に32期連続増配を計画しています。

| 項目 | 内容 |

|---|---|

| 株価 | 3,110円(2026年6月22日時点) |

| 予想配当利回り | 3.86%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 22年(2026年3月期時点) |

| 配当性向 | 60.2%(2026年3月期 実績・記念配当を含む) |

出典:株価はYahoo!ファイナンス(2026年6月22日時点)、配当は2026年3月期 決算短信および2027年3月期の配当予想に関するお知らせ。予想配当利回りは2027年3月期の会社予想配当(普通配当120円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当116円÷EPS192.76円)で、記念配当60円を含みます。普通配当56円ベースでは約29%です。なお2027年3月期の予想配当性向58.8%は、会社予想EPS204.18円(決算短信)に基づきます。

📌株式分割について:高速は過去に複数回の株式分割を行っていますが、直近は2004年9月で、本記事のグラフ表示期間(2017年3月期〜)には株式分割はありません。そのため、グラフのEPS・1株あたりの配当は分割調整の影響を受けず、そのまま比較できます(株価は実際の取引価格のため調整しません)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の27円から普通配当ベースで着実に増え、2026年3月期は記念配当を含めて116円となりました。記念配当を除く普通配当でみると、2017年3月期の27円から2026年3月期は56円へと、9期で年平均(年率換算)約8.4%のペースで増配しています。2027年3月期は普通配当のみで120円の会社予想となっており、達成すれば23期連続増配です。

8指標分析の結果

ここからは、高速を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 高速 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 786億円→1,241億円(過去10年で約1.6倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 103.7円→192.8円(過去10年で約1.9倍・右肩上がり) | ✅ |

| 営業利益率 | 5%以上 | 3.9% | - |

| 自己資本比率 | 40%以上 | 67.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(9〜45億円) | ✅ |

| 現金等 | 増加傾向 | 76.6億円→46.2億円(過去10年で減少) | - |

| 1株あたりの配当 | 10年以上連続増配 | 22年連続増配 | ✅ |

| 配当性向 | 50%以下 | 60.2% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。高速は8指標のうち5つをクリアしました。営業利益率(3.9%)は食品パッケージ卸売業の薄利な事業構造のため、現金等は西日本営業拠点の取得など成長投資に現預金を充てたため、配当性向(60.2%)は2026年3月期に創立60周年記念配当60円を含んだため、それぞれ基準に届きませんでした。配当性向は記念配当を除く普通配当(56円)ベースでは約29%です。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

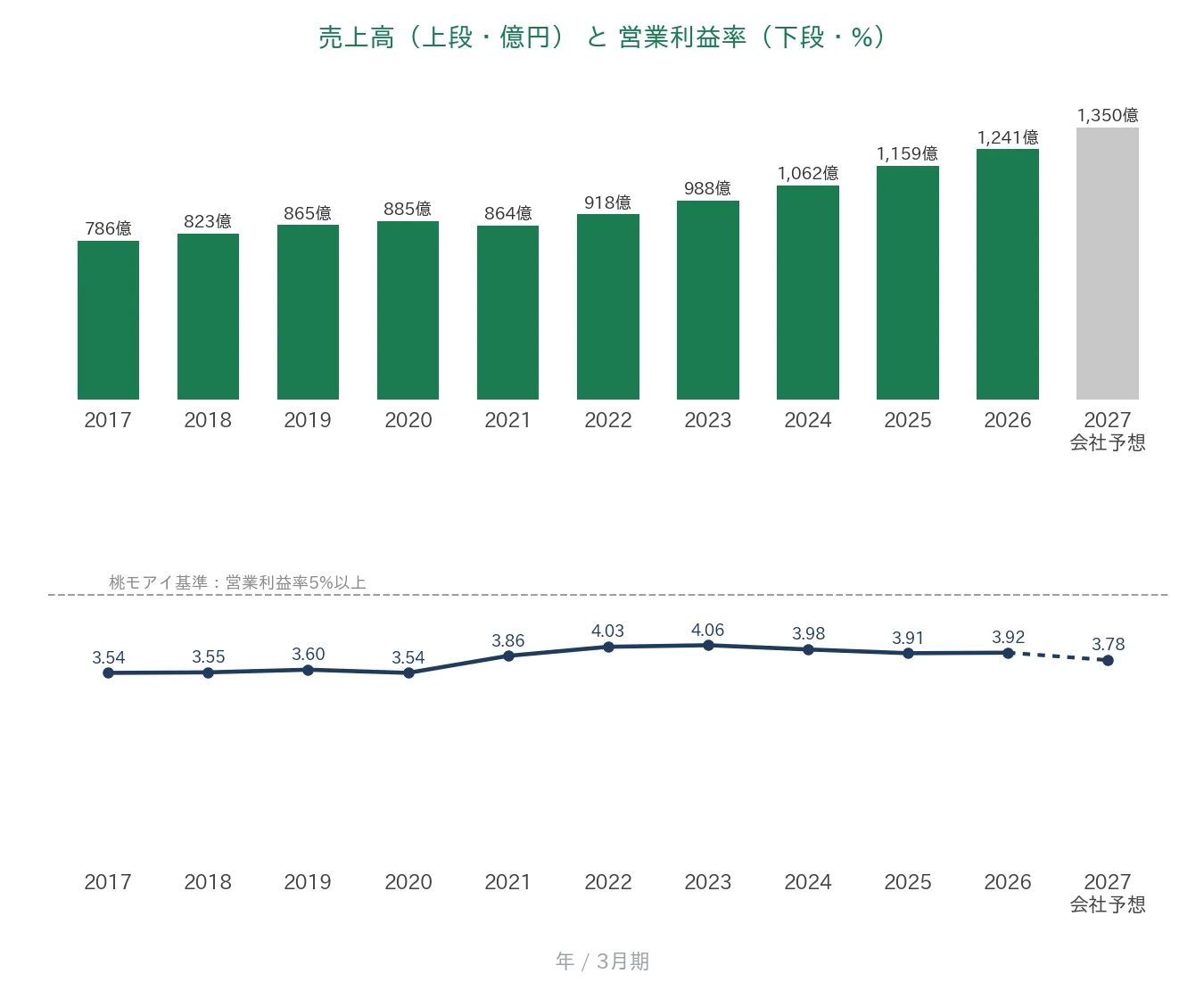

売上高と営業利益率

売上高は2017年3月期の786億円から、2026年3月期は1,241億円へと、過去10年で約1.6倍に増えています。新規拠点の開設や取引拡大、価格改定への対応などが寄与し、2022年3月期以降は5期連続で過去最高を更新しています(2021年3月期はコロナ禍の影響で一時的に減収しました)。一方、営業利益率(売上に対する本業のもうけの割合)は3.9%で、桃モアイ基準の5%には届いていません。食品パッケージの卸売業はもともと利益率が低めの薄利な構造で、過去10年も3〜4%台で推移しています。なお2027年3月期は3.78%の見込みです。

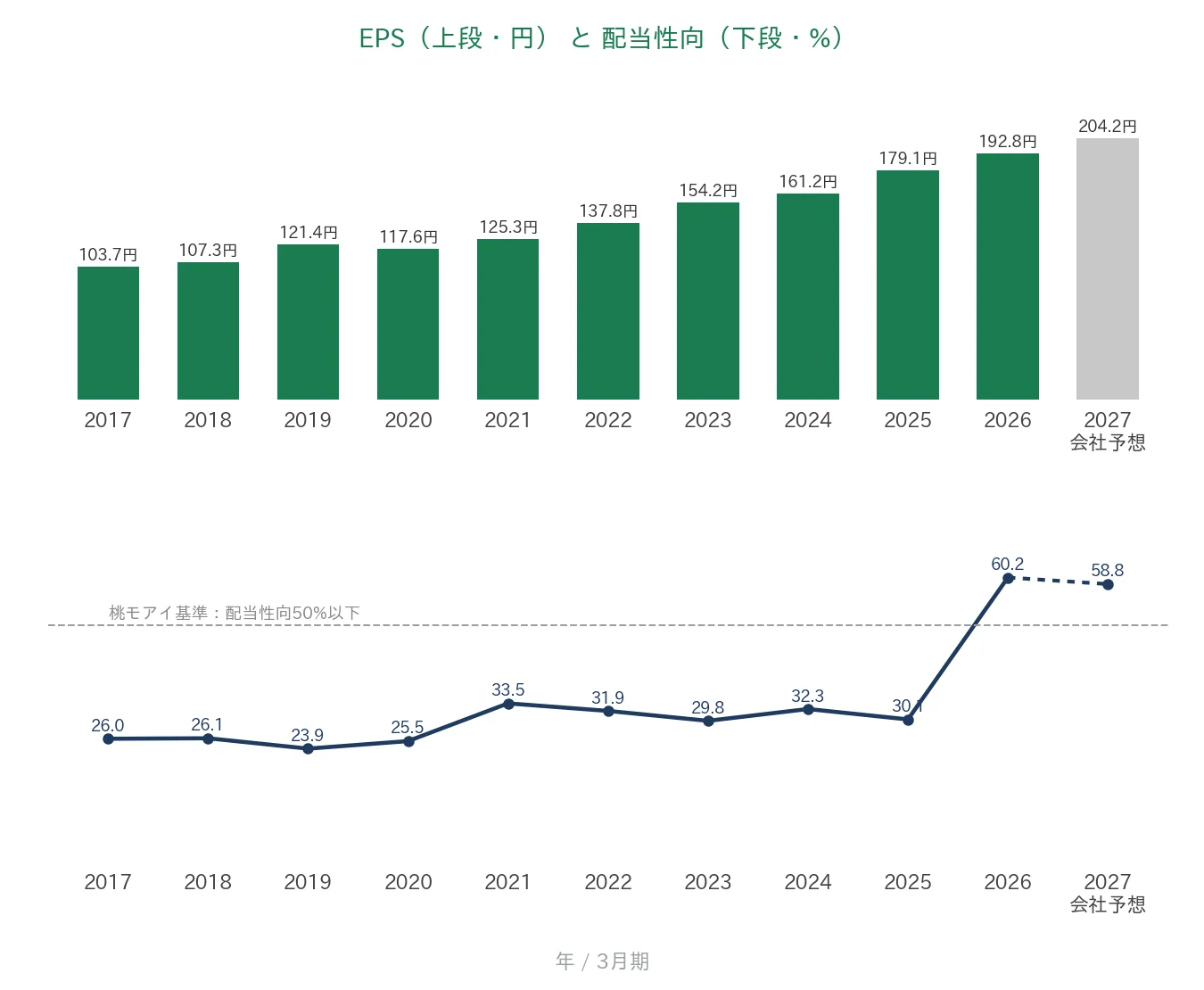

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の103.7円から2026年3月期は192.8円(正確には192.76円)へと、過去10年で約1.9倍に増え、安定して右肩上がりです。途中に数%の小幅な減少はありましたが、大きく落ち込む年はありませんでした。配当性向(利益のうち配当に回す割合)は、過去10年は20〜30%台で推移してきましたが、2026年3月期は60.2%へ大きく上がりました。これは創立60周年記念配当60円が加わったためで、普通配当(56円)だけでみると約29%です。なお2027年3月期は記念配当のない普通配当120円で、予想配当性向は58.8%の見込みです。

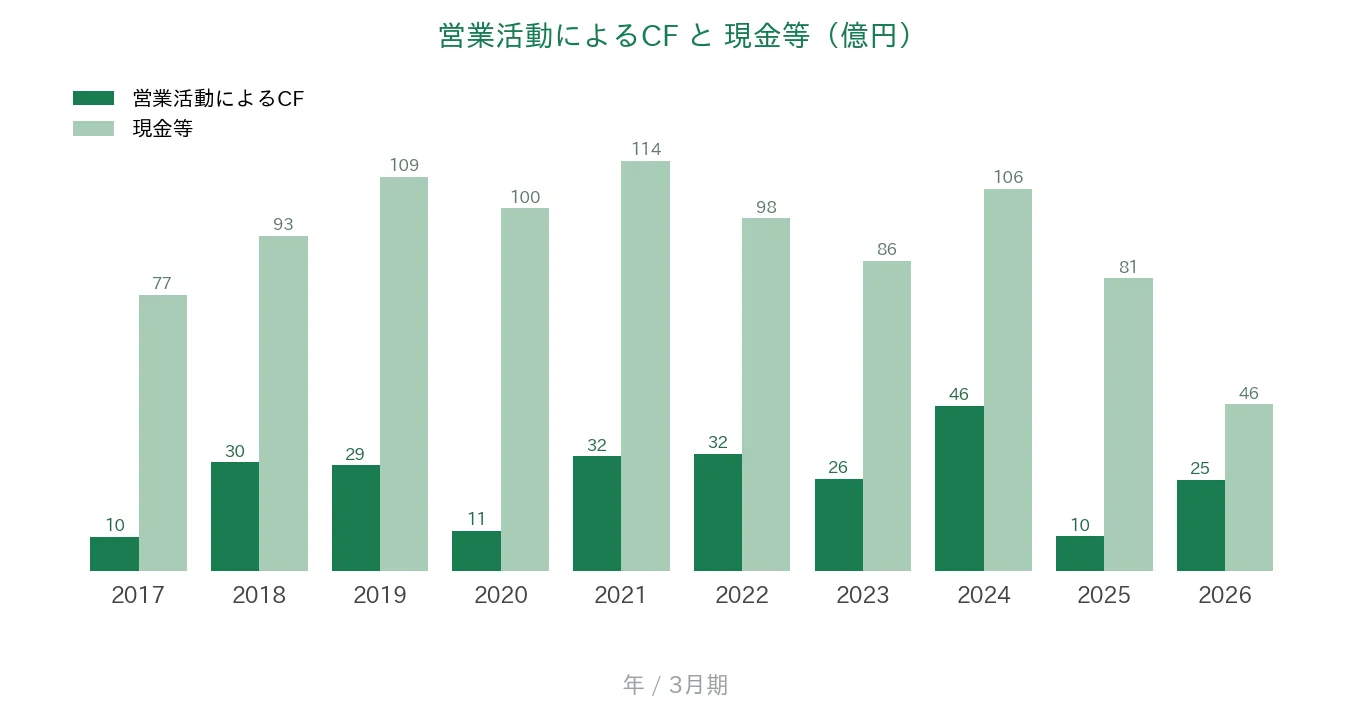

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラス(9〜45億円)を確保しています。年ごとの増減はありますが、本業でしっかり現金を稼げている状態です。一方、現金等(決算書の「現金及び現金同等物」)は、2017年3月期の76.6億円から2026年3月期は46.2億円へと減っています(過去10年では46億〜114億円の範囲で動き、直近の2026年3月末は46.2億円)。これは本業の不振ではなく、西日本営業拠点の取得(32億円)など成長投資に現預金を積極的に充てたためで、会社は現預金を月商の約0.5か月分の水準まで活用していると説明しています。

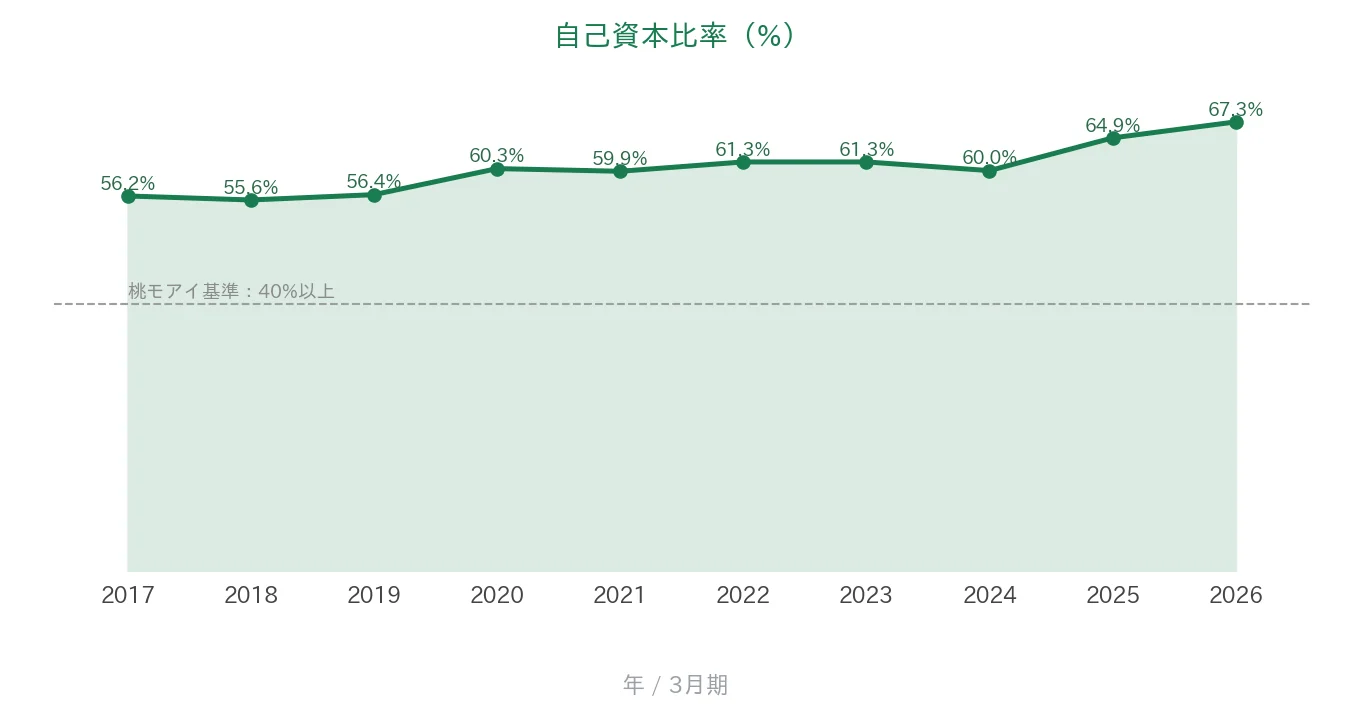

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して50%台後半〜60%台で推移し、2026年3月期は67.3%でした。利益の積み上げで純資産が増え続けており、桃モアイ基準の40%を大きく上回る、余裕のある財務状態です。現金等を成長投資に充てながらも、財務の健全性は高い水準を保っています。

注目ポイント

2026年3月期で22年連続増配、2035年度に32期連続増配を計画

高速は2026年3月期で22年連続増配となりました。普通配当は2017年3月期の27円から2026年3月期は56円へと、9期で年平均約8.4%のペースで増えています。2027年3月期は記念配当のない普通配当のみで120円の会社予想で、達成すれば23期連続増配です。中長期経営計画では2035年度に32期連続増配を計画しており、安定した株主還元を続ける姿勢が示されています。

「食の流通を支える」食品パッケージの専門商社

高速は、スーパーマーケットや食品工場などのお客様と、容器・フィルム・紙製品などのメーカーをつなぐ食品パッケージの専門商社です。食品容器を中心に、フィルム・ラミネート、紙製品、設備資材・機械まで幅広く扱い、特定の商材に偏らないことが業績の安定にもつながっています。全国54拠点(東日本49・西日本5)の営業網を通じて、設立以来50年以上ほぼ毎年売上を伸ばしてきました。

売上は近年5期連続で過去最高、自己資本比率67%と財務は堅い

売上高は2022年3月期以降5期連続で過去最高を更新し(2021年3月期はコロナ禍の影響で一時減収)、営業利益・経常利益は8期連続、当期純利益は5期連続での過去最高益となりました。EPSも過去10年で約1.9倍と安定して右肩上がりです。自己資本比率は67.3%、営業活動によるCFは過去10年すべてプラスと、財務の土台はしっかりしています。具体的な数値は前のグラフのとおりです。

今後の見どころ:利益率と現金等の使い方

高速は規模を着実に伸ばす一方、営業利益率は3〜4%台と業界特有の薄利な構造が続いています。2025年6月に取得した西日本営業拠点は2027年1月の稼働予定で、成長投資が今後の業績にどうつながるかが見どころです。投資に向けて現預金を積極的に使っている点もあわせて、確認しておきたい点を次の「投資の留意点」で説明します。

投資の留意点

8指標のうち5つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が基準(50%)を上回っている点です。2026年3月期の配当性向は60.2%で、桃モアイ基準の50%以下を超えています。ただしこれは創立60周年記念配当60円が加わったためで、記念配当を除く普通配当(56円)でみれば約29%にとどまります。記念配当は一時的なものですが、2027年3月期は普通配当のみで120円へと大きく引き上げられ、予想配当性向も58.8%と高めです。今後も増配を続けるには、配当の原資となるEPS(1株あたりの利益)の成長が伴うかが鍵になります。

第二に、営業利益率が基準(5%)に届いていない点です。営業利益率は2026年3月期で3.9%、過去10年も3〜4%台で推移しています。食品パッケージの卸売業は、もともと薄利多売の事業構造で利益率が低めになりやすい業種です。会社は人件費や物流費の増加を抑えながら売上を伸ばしていますが、利益率の水準は今後も確認しておきたいところです。

第三に、現金等が過去10年で減少している点です。現金等は2017年3月期の76.6億円から2026年3月期は46.2億円へと減りました。これは本業の不振ではなく、西日本営業拠点の取得(32億円)など成長投資に現預金を充てたためです。総資産・利益剰余金はむしろ増えており、自己資本比率も67%と高水準を保っています。ただし現預金の水準は月商の約0.5か月分まで下がっているため、投資と手元資金のバランスは引き続き見ておきたい点です。

まとめ

高速は、食の流通を支える食品パッケージの専門商社で、2026年3月期で22年連続増配となった連続増配株です。売上は直近5期連続で過去最高を更新し(2021年3月期はコロナ禍で一時減収)、EPSは安定して右肩上がり、自己資本比率は67%超と財務の土台はしっかりしています。私独自の8指標では8つのうち5つをクリアし、営業利益率・現金等・配当性向の3つは事業構造や記念配当などの理由で基準に届きませんでした。

【強み】

✅ 2026年3月期で22年連続増配、普通配当ベースで年平均約8.4%(2017→2026)の増配ペース(中長期計画で2035年度に32期連続増配を計画)

✅ 売上高は直近5期連続で過去最高を更新(786億円→1,241億円、2021年3月期はコロナ禍で一時減収)、EPSも過去10年で約1.9倍と安定して右肩上がり

✅ 自己資本比率67.3%・営業活動によるCFは過去10年すべてプラスと、財務の土台は堅い

【留意点】

・配当性向は実績60.2%(記念配当を含む)で基準50%超。普通配当ベースでは約29%だが、2027年予想は普通配当120円で予想配当性向58.8%と高め

・営業利益率は3.9%で基準5%未満。食品パッケージ卸売業の薄利な事業構造による

・現金等は過去10年で減少(76.6億円→46.2億円)。西日本拠点取得など成長投資に現預金を充てたため

9月・3月に配当権利が確定する銘柄です。財務の土台が堅く22年連続増配を続ける一方、利益率や記念配当を含む配当の中身には注意が必要な1社です。今後は西日本拠点の稼働や利益率の推移、普通配当ベースでの増配の継続を確認していきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・取扱商材の構成比・拠点数・西日本営業拠点取得・経営計画・配当方針(食品容器42.7%ほかの商品グループ別販売実績、東日本49拠点・西日本5拠点、西日本営業拠点〔大阪府枚方市〕の取得額32億円・2027年1月稼働予定、創立60周年記念配当60円、2027年3月期の普通配当120円、2035年度32期連続増配計画など)は、高速の2026年3月期 決算短信・決算補足説明資料・2027年3月期の配当予想に関するお知らせ(いずれも2026年5月8日)の公表値に基づきます。現金等・自己資本比率・売上高・EPSの過去10年の推移はIRBANKのデータをもとにしています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。