最終更新日:2026年7月2日

16年連続増配・合成ゴムと高機能材料を両輪にする化学メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月に配当権利が確定する連続増配株の1社、日本ゼオン(証券コード:4205)を私独自の8指標で分析しました。

結論から言うと、日本ゼオンは8つのうち7つをクリア(EPSが未達)でした。合成ゴムなどの「エラストマー素材」と、光学フィルムや電池材料などの「高機能材料」を両輪にする化学メーカーです。2026年3月期で16年連続の増配を続けています。ただし、純利益(会社の最終的なもうけ)が市況や為替、特別損益の影響で年ごとに振れやすく、その結果EPSが基準を外れました。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月1日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

日本ゼオンとはどんな会社?

日本ゼオンは、合成ゴムなどの「エラストマー素材」と、光学フィルム・電池材料などの「高機能材料」を手がける化学メーカーです(業種は「化学」)。1950年に設立し、1961年に東京証券取引所へ上場、現在は東証プライム市場に上場しています。

事業は大きく2つに分かれます。1つ目の「エラストマー素材」は、合成ゴム・合成ラテックス・化成品などです。タイヤや工業用品の材料となる合成ゴムが中心です。2つ目の「高機能材料」は、COP(シクロオレフィンポリマーという透明な樹脂)・光学フィルム・電池材料・化学品などです。COPはスマホのカメラレンズや医療容器、半導体の分野で使われます。電池材料は、EV(電気自動車)やESS(電力をためる装置)、AIデータセンター向けの電池に使われ、需要が伸びています。

2026年3月期の売上構成は、エラストマー素材が約54%(2,236億円)、高機能材料が約30%(1,242億円)、残りの約16%(673億円)をその他の事業が占めます(各事業の金額はセグメント間の取引を消去する前の値で、合算は連結売上高と一致しません)。一方、営業利益(本業のもうけ)では高機能材料が中心で、224億円とエラストマー素材の116億円を上回ります。市況に左右されやすい合成ゴムを、付加価値の高い高機能材料が支える形になっています。

2026年3月期の売上高は4,119億円(前の年より約2%減)でしたが、コスト削減と高機能材料の出荷増により、本業のもうけを示す営業利益は364億円(同約24%増)と増えました。純利益は362億円(同約38%増)でしたが、これには投資有価証券の売却益173億円(特別利益)が含まれています。会社は2027年3月期に売上高4,050億円・営業利益380億円・純利益360億円(会社予想でEPS185.5円)を見込んでいます。

日本ゼオンの強みは、合成ゴムという安定した土台に、COPや電池材料といった成長領域を組み合わせた事業構成と、自己資本比率68.9%・ほぼ無借金という厚い財務です。一方で、合成ゴムは原料価格や市況、保有する投資有価証券の評価などの影響を受けやすく、純利益が年ごとに振れやすいという特徴もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学

決算月:3月

連続増配:16年(2026年3月期時点)

株価:2,276.5円(2026年7月1日時点)

予想配当利回り:3.47%(2027年3月期 会社予想配当79円ベース)

配当権利確定:9月・3月(年2回)

配当情報

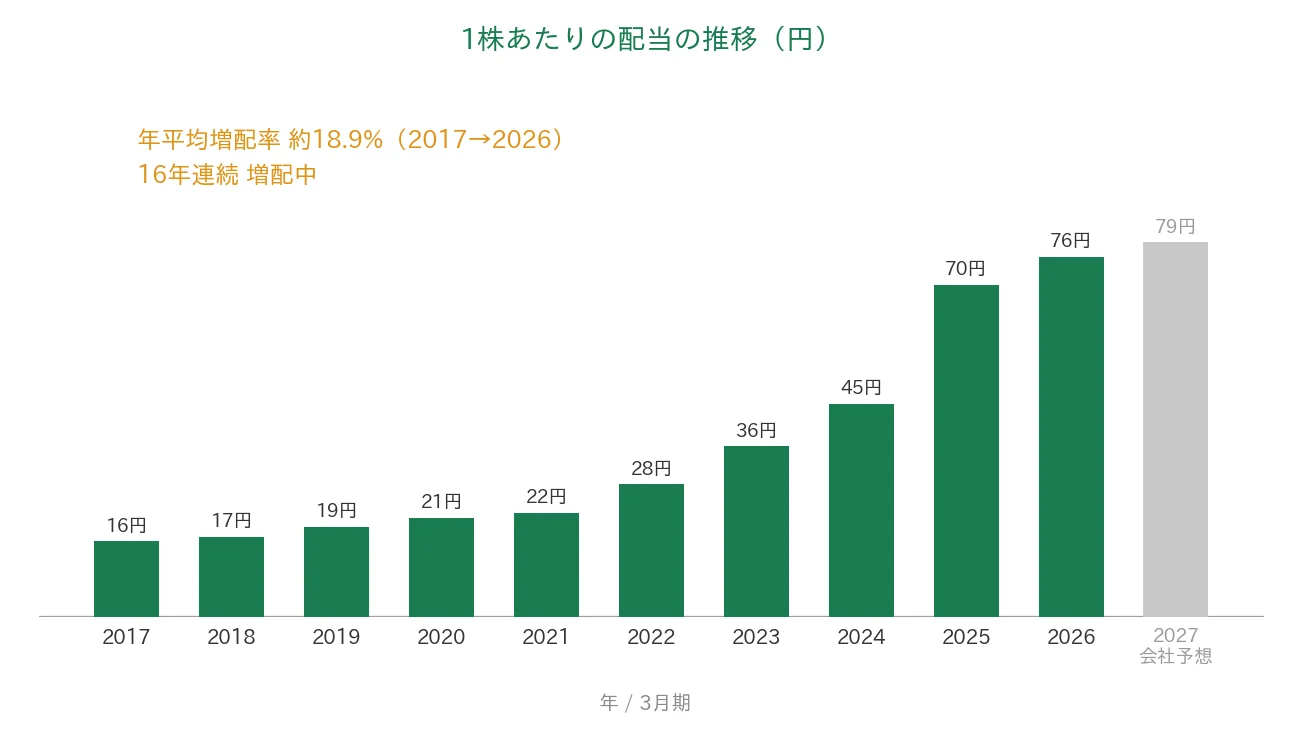

日本ゼオンは増配を続けていて、2026年3月期で16年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で76円です(中間36円+期末40円)。さらに2027年3月期の会社予想は79円で、これが実施されれば会社公表どおり17期連続の増配となります。

同社は配当の方針として、DOE(株主資本配当率=自己資本に対する配当の割合)4%以上を掲げています。利益そのものではなく自己資本に連動させる方針のため、近年は増配ペースが大きく上がりました。2025年3月期には前の年の45円から70円へと大きく増配し、配当に加えて自社株買いも実施しています(2025年3月期に約200億円、2026年3月期に約100億円を取得し、2027年3月期も100億円の取得を予定)。利益の振れがあるなかでも増配を続けてきた点は、株主への還元を大切にする姿勢のあらわれといえます。

| 項目 | 内容 |

|---|---|

| 株価 | 2,276.5円(2026年7月1日時点) |

| 予想配当利回り | 3.47%(2027年3月期 会社予想配当79円ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 40.7%(2026年3月期 実績/2027年3月期は会社予想で42.6%) |

出典:株価はYahoo!ファイナンス(2026年7月1日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株79円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当76円÷EPS186.7円=40.7%)で、決算短信の公表値と一致します。2027年3月期は会社予想で42.6%(79円÷185.5円)の見込みです。日本ゼオンは過去10年(2017年3月期〜)に株式分割はありません。連続増配年数は会社公表・IRBANKに基づき、2010年度を起点として2026年3月期で16期連続として数えています(2027年3月期予想の増配が実施されれば17期連続)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の16円から2026年3月期の76円まで増えました。毎年ならすと約18.9%ずつ増やしてきた計算です。とくに2025年3月期は、DOE方針への切り替えにより前の年から大きく増配しました。2027年3月期の会社予想79円が実施されれば、会社公表どおり17期連続の増配となります。

8指標分析の結果

ここからは、日本ゼオンを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 日本ゼオン | 判定 |

|---|---|---|---|

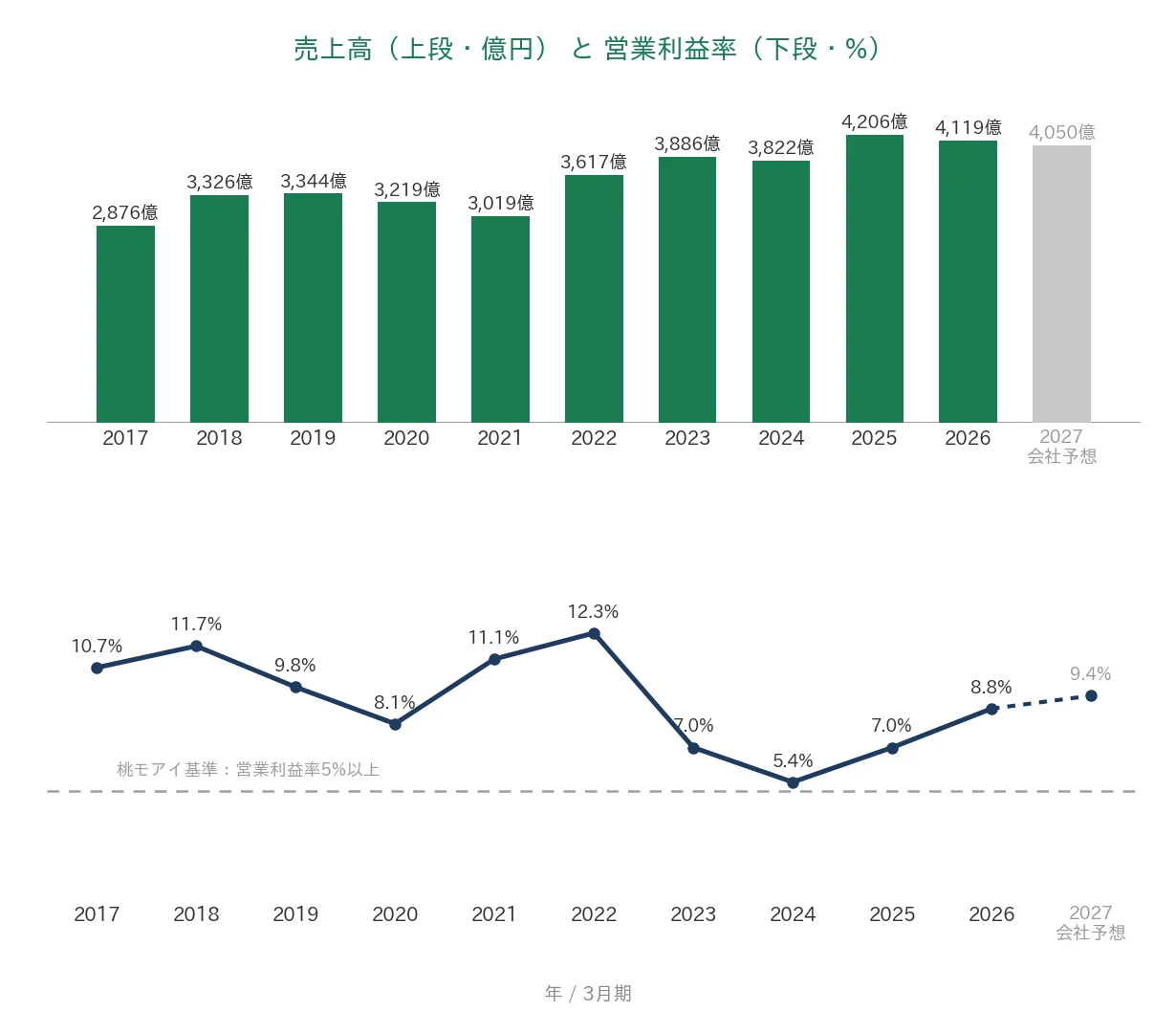

| 売上高 | 増加傾向 | 2,876億円→4,119億円(過去10年で増加) | ✅ |

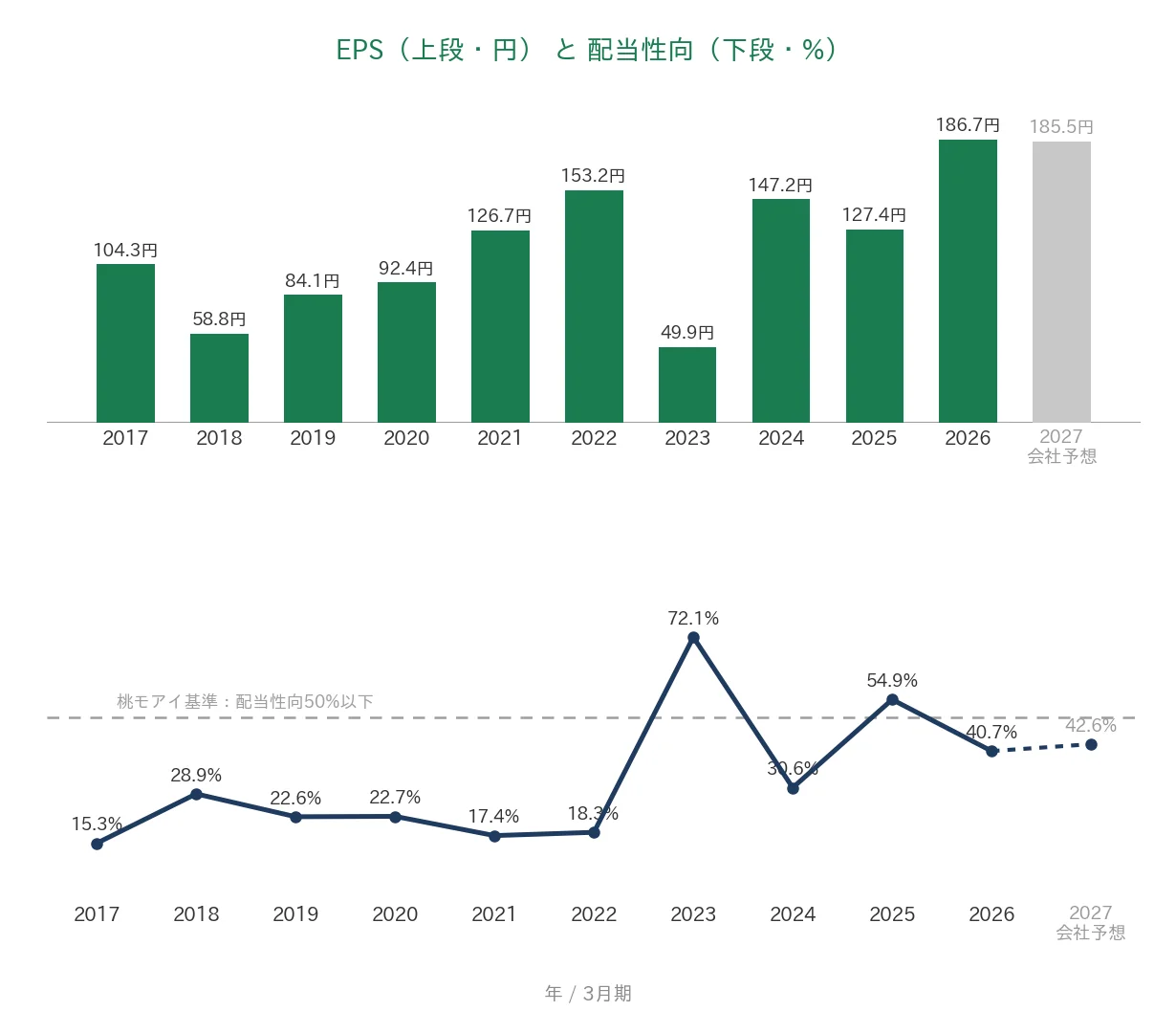

| EPS(1株あたりの利益) | 安定して増加傾向 | 104.3円→186.7円(過去10年で増加も、2023年3月期に前年比▲67%の急落) | - |

| 営業利益率 | 5%以上 | 8.8%(直近2026年3月期/過去10年とも5%超) | ✅ |

| 自己資本比率 | 40%以上 | 68.9%(基準を大きく上回る) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(143〜764億円) | ✅ |

| 現金等 | 増加傾向 | 113億円→284億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 40.7%(基準を下回る/2027年3月期は会社予想で42.6%) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。日本ゼオンは過去10年(2017年3月期〜)に株式分割がないため、EPS・1株あたりの配当はいずれも実額です。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しています。EPSは過去10年で104.3円→186.7円と長期では約1.8倍に伸びていますが、2023年3月期に前年比▲67%(153.2円→49.9円)の急落があり、年ごとの振れが大きいため「安定して増加傾向」には届かず未達としました。背景には、合成ゴムの市況や為替、保有する投資有価証券の売却益・評価損、減損などの特別損益の影響があります。直近2026年3月期のEPS186.7円・純利益362億円には投資有価証券売却益173億円(特別利益)が含まれ、急伸はこの一時要因が主因です。また同期より有形固定資産の減価償却方法を定率法から定額法に変更し、営業利益が約23億円増えています(利益水準の見方には注意が必要です)。以上より8指標のうち7つをクリアしました。なお2027年3月期は会社予想で売上高4,050億円・営業利益380億円・EPS185.5円の見込みです。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。日本ゼオンはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の2,876億円から2026年3月期の4,119億円へと、過去10年で約1.4倍に伸びました。直近2026年3月期は前の年より約2%の減収でしたが、コスト削減と高機能材料の出荷増で営業利益は増えました。営業利益率(売上に対する本業のもうけの割合)は過去10年とも5%を超え、直近2026年3月期は8.8%と桃モアイ基準の5%以上を上回りました。会社予想では2027年3月期に売上高4,050億円・営業利益率9.4%を見込んでいます。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で104.3円から186.7円へと長期では約1.8倍に伸びていますが、年ごとの振れが大きい点が目を引きます。2023年3月期にはコロナ後の市況悪化などで前年比▲67%(153.2円→49.9円)の急落があり、その後回復しました。直近2026年3月期は186.7円ですが、これは投資有価証券売却益173億円(特別利益)が押し上げた面が大きい数字です。長期では右肩上がりですが、こうした急落と一時要因による振れから、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2027年3月期にEPS185.5円を見込んでいます。配当性向(利益のうち配当に回す割合)は、ふだんは20〜30%台ですが、EPSが落ち込んだ2023年3月期に72.1%、増配が進んだ2025年3月期に54.9%と、50%を超えた年もありました。直近2026年3月期は40.7%で、会社予想では2027年3月期に42.6%の見通しです。

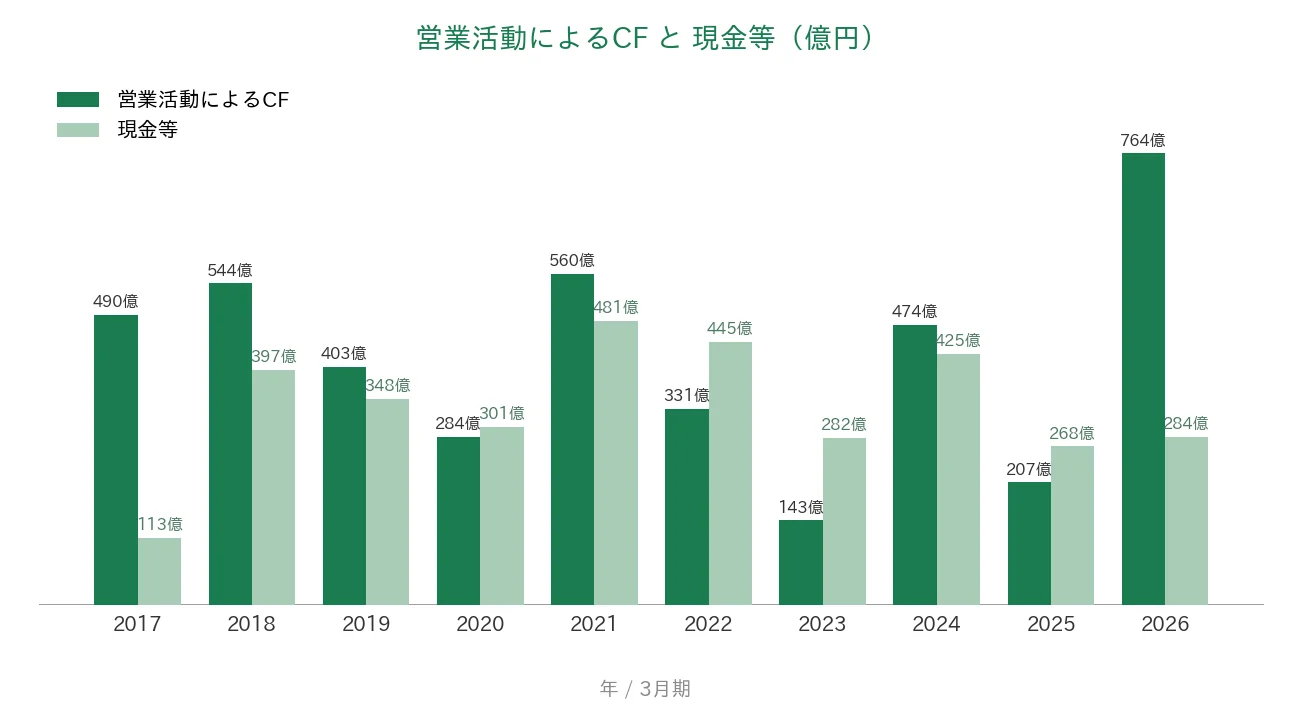

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスでした。基準の「過去10年すべてプラス」を満たしています。金額は143億〜764億円の間で動き、直近2026年3月期は764億円と大きく増えました(運転資金の改善などが寄与しています)。一方、現金等(会社が手元に持っている現金)は過去10年で113億〜481億円の間で動き、直近2026年3月期末は284億円でした。スタートの113億円より増えているので、こちらも基準を満たしています。

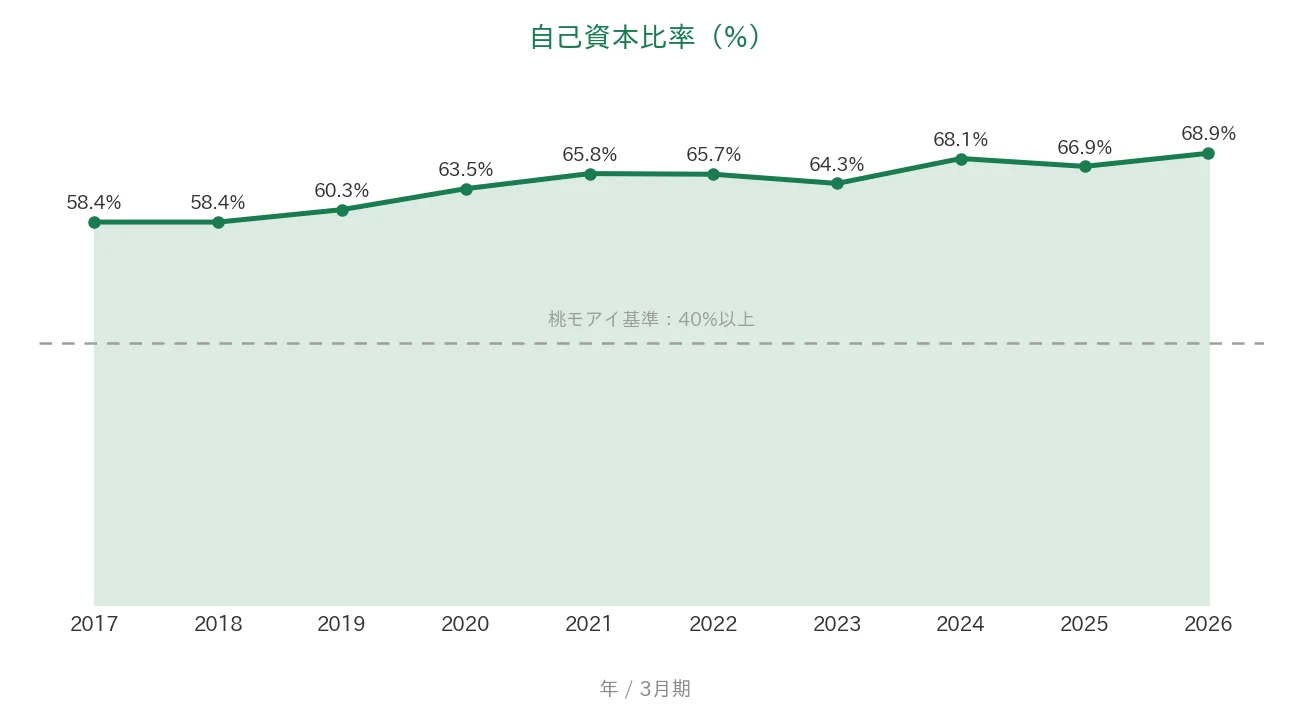

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で58%〜69%の間で動き、2026年3月期は68.9%でした。桃モアイ基準の40%以上を大きく上回っています。同社はD/Eレシオ(自己資本に対する有利子負債の割合)が0.04倍とほぼ無借金で、財務はとても健全です。

注目ポイント

合成ゴムと高機能材料の二本柱

日本ゼオンは、合成ゴムなどの「エラストマー素材」と、COP・光学フィルム・電池材料などの「高機能材料」の2つを柱にしています。売上の中心はエラストマー素材ですが、営業利益では高機能材料が中心です。市況に左右されやすい合成ゴムを、付加価値の高い高機能材料が支える構成になっています。

光学・医療・半導体に使われるCOPと、伸びる電池材料

高機能材料の中心は、透明な樹脂COP(シクロオレフィンポリマー)です。スマホのカメラレンズや医療容器、半導体の分野で使われています。電池材料は、EVやESS(電力をためる装置)、AIデータセンター向けの電池に使われ、需要が伸びています。会社はCOPの新プラント建設や電池材料の能力増強といった成長投資を進めています。

自己資本比率68.9%・ほぼ無借金の財務

自己資本比率は68.9%と高く、D/Eレシオも0.04倍とほぼ無借金です。手元資金も厚く、市況の変動や大きな成長投資にも耐えやすい財務体質です。安定した財務が、連続増配を支える土台になっています。

16年連続増配・DOE4%以上の株主還元

1株あたりの配当は、2017年3月期の16円から2026年3月期の76円まで増えました。毎年ならすと約18.9%ずつ増やしてきた計算です。会社はDOE4%以上を方針に掲げ、増配と自社株買いをあわせて株主還元を強めています。2027年3月期の会社予想79円が実現すれば、会社公表どおり17期連続の増配になります。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)の変動が大きい点です。合成ゴムは原料価格や市況、為替に業績が左右されます。さらに、保有する投資有価証券の売却益・評価損や減損などの特別損益の影響も受けやすく、純利益は年ごとの振れが大きいのが特徴です。2023年3月期にはEPSが前年比▲67%(49.9円)まで落ち込みました。直近2026年3月期のEPS186.7円・純利益362億円には、投資有価証券売却益173億円(特別利益)が含まれています。本業の実力は、振れの大きい純利益よりも営業利益(直近2026年3月期で前年比約24%増)で見ておきたいところです。

第二に、2026年3月期に減価償却の方法を変更した点です。同社は2026年3月期から、設備などの価値を費用にしていく「減価償却」の方法を、定率法から定額法に変更しました。これにより、同期の営業利益が約23億円増えています。利益が増えたのは事業が良くなった分だけでなく、計算方法の変更による面もあるため、利益の水準を見るときには注意が必要です。

第三に、配当はDOE4%以上の方針で近年大きく増配しており、今後は利益の振れと成長投資の負担をどう吸収するかが見どころです。DOEは自己資本に連動する指標のため、利益が一時的に落ち込んでもすぐ減配にはなりにくい仕組みです。一方で、COPの新プラントなど成長投資の負担は今後増えていきます。また、2026年11月には塗料子会社のトウペを譲渡する予定で、約19億円の売却損失を見込んでいます(取引条件により変動する可能性があります)。成長投資を続けながら利益と還元のバランスをどう保つかが、これからの見どころです。

まとめ

日本ゼオンは、合成ゴムなどのエラストマー素材と、COP・光学フィルム・電池材料などの高機能材料を両輪にする化学メーカーで、2026年3月期で16年連続増配を続ける会社です。8指標のうち7つをクリアし、EPSだけが基準に届きませんでした。EPSは純利益の振れの大きさ(特に2023年3月期の急落と、直近の投資有価証券売却益による押し上げ)によるものです。営業利益率8.8%の安定した収益性、自己資本比率68.9%のほぼ無借金という財務、16年続く増配が光る一方、純利益の振れと利益の見方には注意しておきたいところです。

【強み】

✅ 合成ゴムのエラストマー素材を土台に、COP・光学フィルム・電池材料の高機能材料を組み合わせた事業構成。利益は高機能材料が中心

✅ 自己資本比率68.9%・D/Eレシオ0.04倍とほぼ無借金の厚い財務。営業活動によるCFは過去10年すべてプラス

✅ 16年連続増配・直近10年は年平均で約18.9%のペースで増配(2027年3月期 会社予想で17期連続予定)。DOE4%以上の方針で自社株買いもあわせて還元を強化

【留意点】

・純利益(EPS)が市況・為替・特別損益で振れやすい。2023年3月期は前年比▲67%、直近2026年3月期は投資有価証券売却益173億円が純利益を押し上げ

・2026年3月期から減価償却を定率法→定額法に変更し営業利益が約23億円増加。利益水準の見方に注意

・配当はDOE4%以上の方針で近年大きく増配(連続増配は継続)。今後は成長投資の負担と利益の振れをどう吸収するかが見どころ(トウペ譲渡で約19億円の売却損失見込み)

3月に配当の権利が確定する銘柄です。安定した財務と高機能材料の成長性、16年続く増配が強みです。一方で、純利益の振れと利益の見方を理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント別の売上構成・配当・業績予想などは、日本ゼオンの2026年3月期 決算短信(2026年5月13日)・同 決算説明資料(2026年5月)および会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率の数値はIRBANKおよび決算短信を参照しています。減価償却方法の変更(定率法→定額法)および投資有価証券売却益は、2026年3月期 決算短信の注記・連結損益計算書に基づきます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月1日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。