最終更新日:2026年7月2日

16年連続増配・写真フィルムから多角化した総合メーカー(8つの指標のうち7つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、富士フイルムホールディングス(証券コード:4901)を私独自の8指標で分析しました。

結論から言うと、富士フイルムホールディングスは8つの指標のうち7つをクリアでした(現金等が基準に届きませんでした)。2011年3月期以降、減配をはさまずに増配を続け、2026年3月期で16年連続増配となっています。営業利益率10.4%・自己資本比率63.4%と本業の利益率と財務は高水準です。一方で、現金等は過去10年で純減しており、成長投資に資金を振り向けてきた点が確認しておきたいところです。

📊 株価・利回りの基準日:2026年7月1日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

富士フイルムホールディングスとはどんな会社?

富士フイルムホールディングスは、写真フィルムで培った技術を医療・半導体・印刷など幅広い分野に広げてきた総合メーカーです。1934年(昭和9年)に富士写真フイルムとして設立され、2006年に持株会社制へ移行しました。現在は東証プライム市場に上場し、業種は化学に分類されます。海外売上比率は65.2%(2026年3月期)と、事業は世界に広がっています。

事業は4つのセグメントに分かれています。売上構成(2026年3月期)は、複合機やDXソリューション・印刷を手がけるビジネスイノベーションが約35%、内視鏡や医薬品の製造受託などのヘルスケアが約33%、デジタルカメラやインスタントカメラ「チェキ(instax)」のイメージングが約19%、半導体材料などのエレクトロニクスが約14%です(構成比は四捨五入のため合計は100%になりません)。本業の利益(営業利益)では、イメージングが最も大きく、次いでエレクトロニクスが続きます。

近年は、抗体医薬品の製造を受託するバイオCDMOと、AI半導体の需要を取り込む半導体材料を成長の柱に据え、大型の設備投資を進めています。バイオCDMOではデンマーク・米国・英国に製造拠点を広げ、半導体材料ではCMPスラリーやフォトレジストの販売が伸びています。中期経営計画「VISION2030」のもと、2025年度は売上高が4期連続、当社株主帰属純利益が6期連続で過去最高を更新しました。

株主還元では、配当を重視し、配当性向30%を目安とする方針を掲げています。あわせて、その時々のキャッシュ・フローや株価の状況をみて自己株式の取得も機動的に行っており、2026年3月には300億円を上限とする取得を実施し、取得した株式は消却しています。会社は2027年3月期に17期連続増配となる年間75円を予定しています(決算短信)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学

決算月:3月

連続増配:16年(2026年3月期時点)

株価:3,466円(2026年7月1日時点)

予想配当利回り:2.16%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

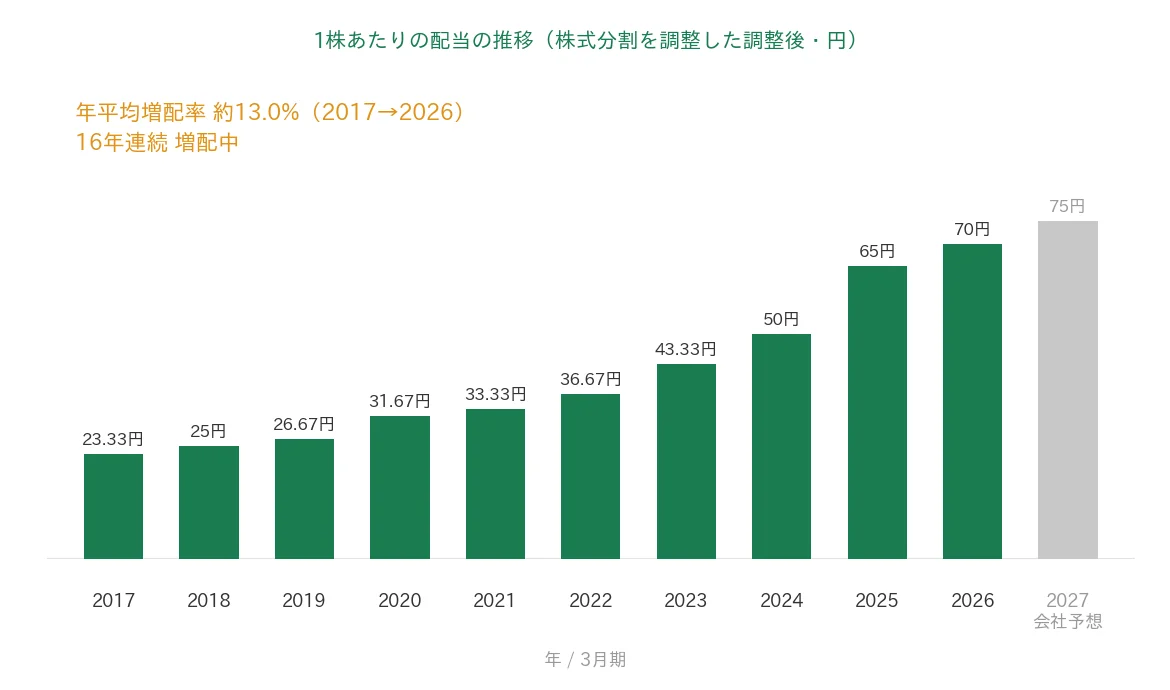

富士フイルムホールディングスは2011年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました(会社は予想を含めて「17期連続増配」と開示しており、2027年3月期の予想が実現すれば17年連続にあたります)。年間配当は2026年3月期の実績が70円(中間35円+期末35円)でした。2027年3月期の会社予想は75円(中間37.5円+期末37.5円)で、前期から5円の増配となる見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 3,466円(2026年7月1日時点) |

| 予想配当利回り | 2.16%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 30.5%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月1日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(75円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当70円÷EPS229.65円で約30.5%です。連続増配年数は2011年3月期以降の連続増配に基づき、2026年3月期で16年連続として数えています(2027年3月期予想が実現すれば17年連続。会社開示は「期」表記で「17期連続増配」)。金額は株式分割を調整した調整後の値です。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の23.33円から2026年3月期は70円へと、過去10年で着実に増えてきました(2017年から2026年までの9年間で、年平均約13.0%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は75円の会社予想です。利益の伸びを背景に、増配ペースも力強い点が特徴です。

8指標分析の結果

ここからは、富士フイルムホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 富士フイルムHD | 判定 |

|---|---|---|---|

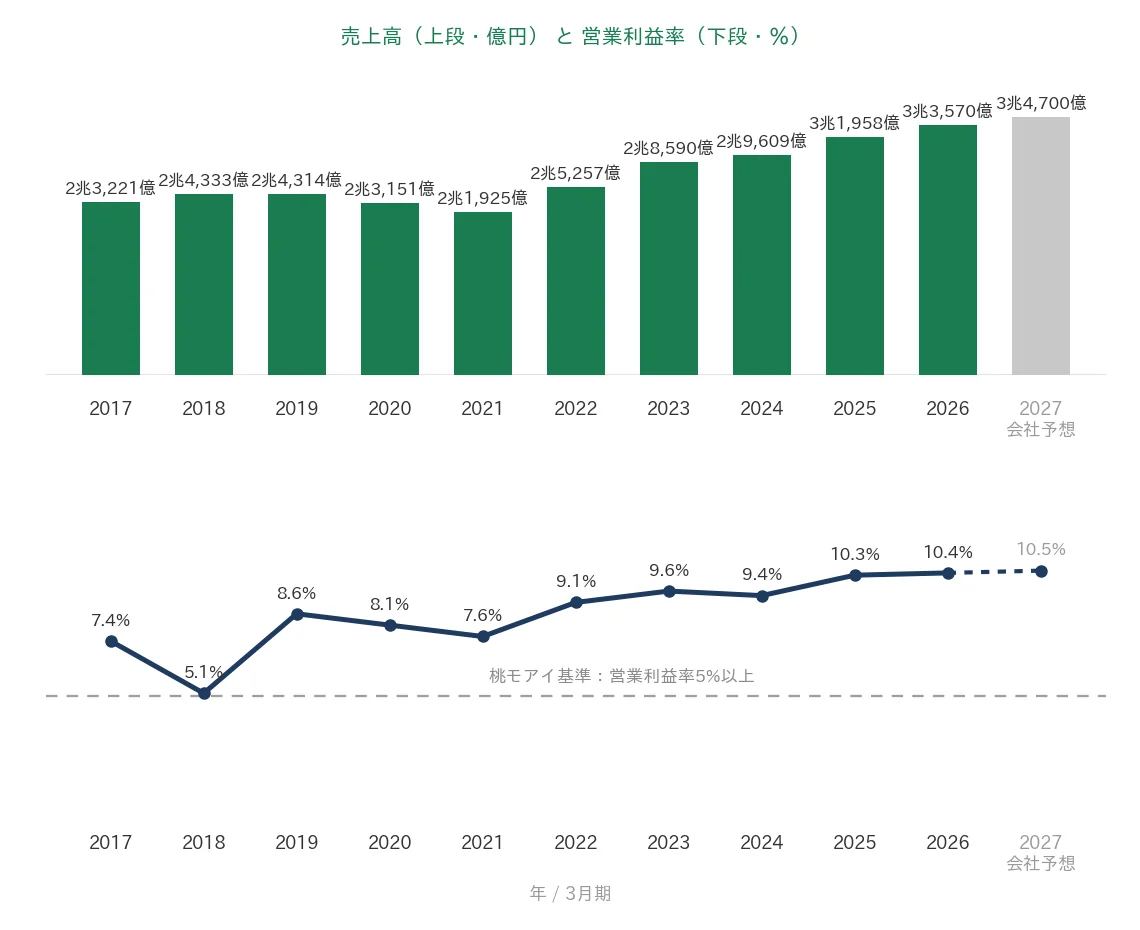

| 売上高 | 増加傾向 | 2兆3,221億円→3兆3,570億円(過去10年で約1.4倍) | ✅ |

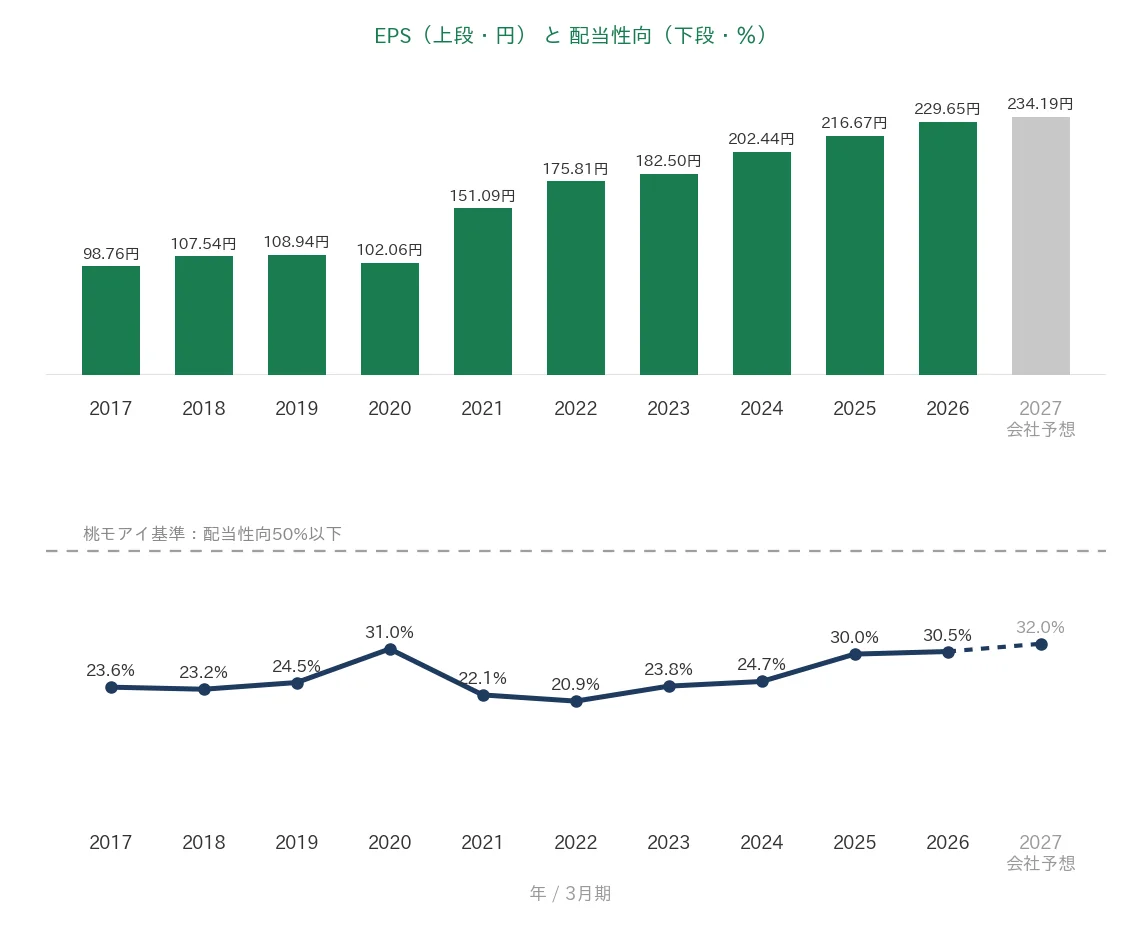

| EPS(1株あたりの利益) | 安定して増加傾向 | 98.76円→229.65円(過去10年で約2.3倍) | ✅ |

| 営業利益率 | 5%以上 | 10.4% | ✅ |

| 自己資本比率 | 40%以上 | 63.4% | ✅ |

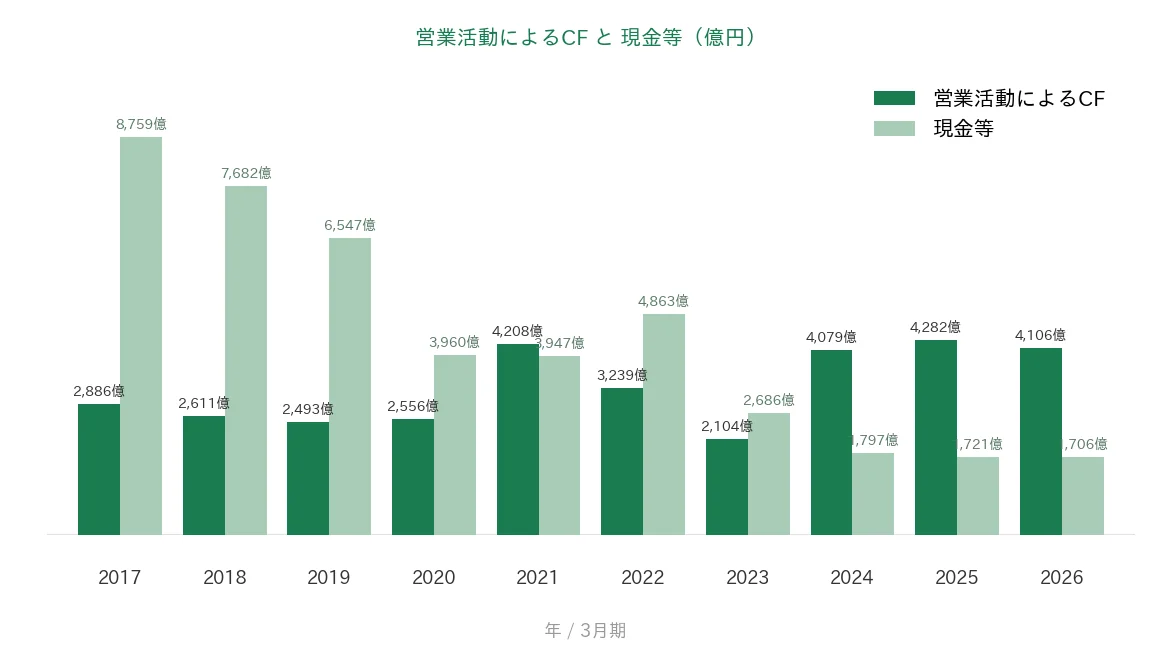

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(2,104〜4,282億円) | ✅ |

| 現金等 | 増加傾向 | 8,759億円→1,706億円(過去10年で純減) | - |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 30.5% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。自己資本比率は会計基準により表記が異なり、米国基準を採用する当社ではIRBANK・決算短信とも「株主資本比率」と表示されます(本記事の自己資本比率63.4%はこの株主資本比率です)。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。現金等は過去10年で純減しており(最新が最古を下回り、有価証券などの換金性の高い資産を加えても純減)、成長投資への資金振り替えが主因のため、基準に届きませんでした。金額は億円未満を四捨五入して表示しています(決算短信の表示に準拠)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の2兆3,221億円から、2026年3月期は3兆3,570億円へと、過去10年で約1.4倍に増えています。2021年3月期に新型コロナの影響で一時減りましたが、その後はヘルスケアや半導体材料、イメージングがけん引し、4期連続で過去最高を更新しました。2027年3月期は3兆4,700億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、近年高まってきており、2026年3月期は10.4%でした。桃モアイ基準の5%を安定して上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の98.76円から、2026年3月期は229.65円へと、過去10年で約2.3倍に伸びました。途中で30%を超える急落はなく、おおむね右肩上がりで、桃モアイ基準の「安定して増加傾向」を満たしています。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね20〜30%台で推移し、2026年3月期は30.5%でした。利益の成長に合わせて配当を増やしてきたため、桃モアイ基準の50%を下回る余裕のある水準が続いています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は2,104〜4,282億円で、近年は4,000億円台が続き、2026年3月期は4,106億円でした。一方、現金等(決算書の「現金及び現金同等物」)は、2017年3月期の8,759億円から2026年3月期は1,706億円へと、過去10年で減っています。本業ではしっかり現金を生み出していますが、その資金をバイオCDMOや半導体材料などの大型の設備投資に振り向けてきたため、手元の現金は小さくなっています。

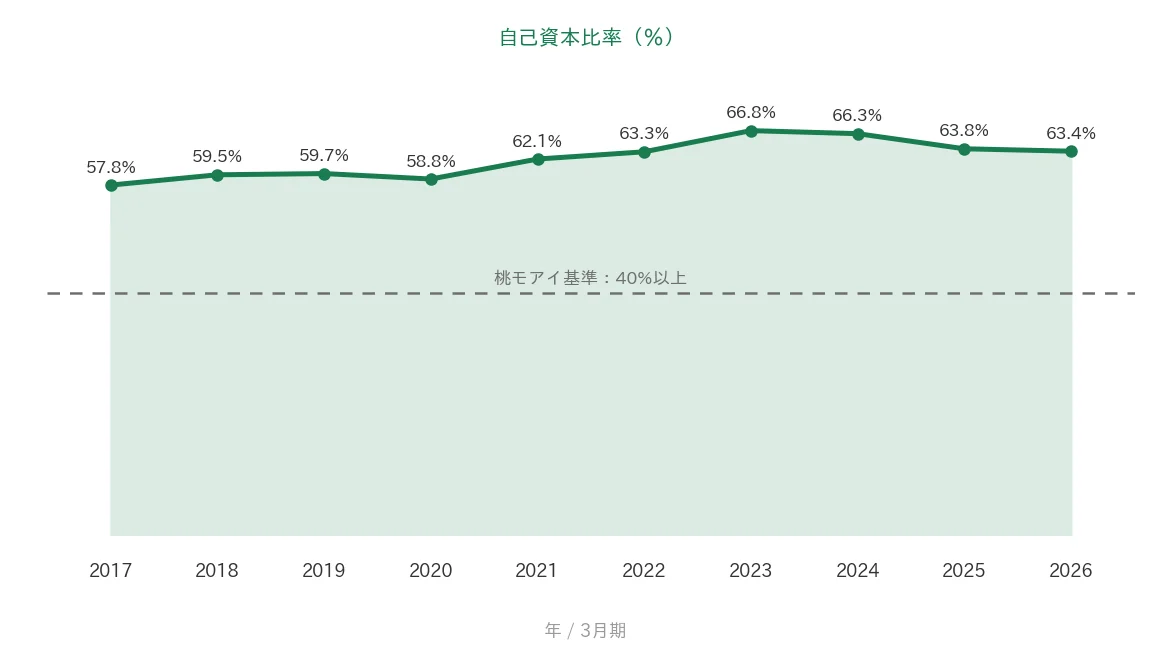

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね58〜67%で推移し、2026年3月期は63.4%でした。借入も活用しながらの財務ですが、自己資本でしっかり資産を支える健全な水準です。桃モアイ基準の40%を安定して大きく上回っています。なお米国基準を採用しているため、決算短信ではこの数字を「株主資本比率」と表示しています。

注目ポイント

2011年以来の16年連続増配と過去最高の更新

富士フイルムホールディングスは2011年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました。配当を重視し、配当性向30%を目安とする方針を掲げています。増配ペースは過去10年で年平均約13.0%と力強く、その土台となる売上高・営業利益・純利益も近年そろって過去最高を更新しています。2027年3月期は75円の会社予想で、実現すれば17年連続となる見通しです。

4つの事業による分散と高い財務健全性

事業はヘルスケア・エレクトロニクス・ビジネスイノベーション・イメージングの4つに分かれ、医療・半導体・印刷・カメラなど幅広い分野に広がっています。特定の事業に偏らない分散がきいており、海外売上比率も65.2%と地域も広く分かれています。財務面でも、自己資本比率は63.4%、営業CFは過去10年すべてプラスを保っており、安定して現金を生み出す体質です。

高い営業利益率とバイオCDMO・半導体材料の成長投資

営業利益率は10.4%と、桃モアイ基準の5%を大きく上回る水準です。会社は、抗体医薬品の製造を受託するバイオCDMOと、AI半導体の需要を取り込む半導体材料を成長の柱に据え、大型の設備投資を進めています。これらが今後の収益の上積みにつながるかが、中長期の注目点です。

一方で、現金等やキャッシュ・フローには確認しておきたい点もあります。強みと合わせて見ておけるよう、次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、現金等が過去10年で減っている点です。現金等は2017年3月期の8,759億円から、2026年3月期は1,706億円へと減りました。これは本業で稼いだ資金を、バイオCDMOや半導体材料などの大型の設備投資(有形固定資産への投資は2026年3月期で5,069億円)に振り向けてきたためです。有価証券などの換金性の高い資産を加えても過去10年では純減しているため、8指標では基準に届きませんでした。ただし、その分は事業を支える固定資産に変わっており、直近1年でみても総資産は5兆2,499億円から6兆538億円へ増え、利益剰余金も積み上がっています。

第二に、大型の成長投資が先行し、フリーキャッシュ・フローがマイナスである点です。2026年3月期は、本業で稼いだ営業CF(4,106億円)を、設備投資などの投資CF(5,546億円の支出)が上回り、フリーキャッシュ・フローは1,440億円のマイナスでした。投資を借入でまかなっているため有利子負債も増えています。会社は2027年3月期にバイオCDMOの設備投資が減り、フリーキャッシュ・フローのプラス転換を見込んでいますが、計画どおり進むかは今後の決算で確認していきたい点です。

第三に、為替や原材料、世界情勢の影響を受けやすい点です。海外売上比率が約65%と高く、円高に振れると利益が目減りしやすい構造です。あわせて、銀や半導体メモリーなどの原材料価格の高騰、中東情勢の緊迫化によるエネルギー・原材料への影響など、外部要因に左右されやすい面があります。会社は価格対策などで影響を抑える方針です。なお予想配当利回りは2.16%で、いわゆる高配当には届かない水準です。

まとめ

富士フイルムホールディングス(4901)は、2026年3月期で16年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2011年以来の16年連続増配(年平均約13.0%・売上/利益とも過去最高を更新)

✅ 4つの事業による分散。自己資本比率63.4%・営業CFは10年すべてプラス

✅ 営業利益率10.4%と高水準。バイオCDMO・半導体材料へ成長投資

【留意点】

・現金等は過去10年で純減(成長投資で固定資産へ。総資産・利益剰余金は増加)

・大型投資が先行しフリーキャッシュ・フローはマイナス・有利子負債も増加

・為替・原材料・世界情勢の影響を受けやすい(予想利回り2.16%で高配当ではない)

配当権利確定は3月・9月。連続増配と財務の安定感が魅力で、成長投資が今後の収益と現金の回復につながるかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(1934年設立・2006年の持株会社制移行・東証プライム上場、ヘルスケア/エレクトロニクス/ビジネスイノベーション/イメージングの4セグメント構成と売上構成比、海外売上比率65.2%、バイオCDMO・半導体材料を柱とする成長投資、配当性向30%目安・2026年3月の自己株式取得300億円上限と消却、17期連続増配の予想、株式分割は2024年4月1日付の1株→3株)は、富士フイルムホールディングスの2026年3月期 決算短信〔米国基準・連結〕・2026年3月期 決算説明会資料、および会社公式サイトのIR情報に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率〔米国基準の株主資本比率〕・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき、配当性向は2026年3月期の年間配当70円÷EPS229.65円で約30.5%です。EPSは決算短信の「基本的1株当たり当社株主帰属当期純利益」を使用しています(IRBANK表示の229.91円とはわずかな差があります)。総資産・利益剰余金・フリーキャッシュ・フロー・有形固定資産への設備投資・有利子負債は決算短信の連結貸借対照表・連結キャッシュ・フロー計算書・財政状態に関する分析に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。