最終更新日:2026年7月7日

16年連続増配・スーパー「バロー」を核に31期連続増収の流通グループ

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。スーパーマーケットの「バロー」やドラッグストアの「V・drug」を、毎日の買い物で使っている方も多いのではないでしょうか。

今回は9月・3月に配当権利が確定する連続増配株の1社、バローホールディングス(証券コード:9956)を私独自の8指標で分析しました。東海地方を地盤に31期連続で増収を続ける、食品スーパーを核とした流通グループです。

結論からいうと、8つのうち6つをクリアしました。営業利益率と自己資本比率の2つが基準に届いていません。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月6日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

バローホールディングスとはどんな会社?

バローホールディングスは、岐阜県に本社を置く流通グループです。スーパーマーケット「バロー」を中核に、ドラッグストア「V・drug」、ホームセンター、ペットショップ、スポーツクラブなどを展開しています。グループの店舗数は1,535店です(2026年3月期末時点・決算説明会資料 p.13)。

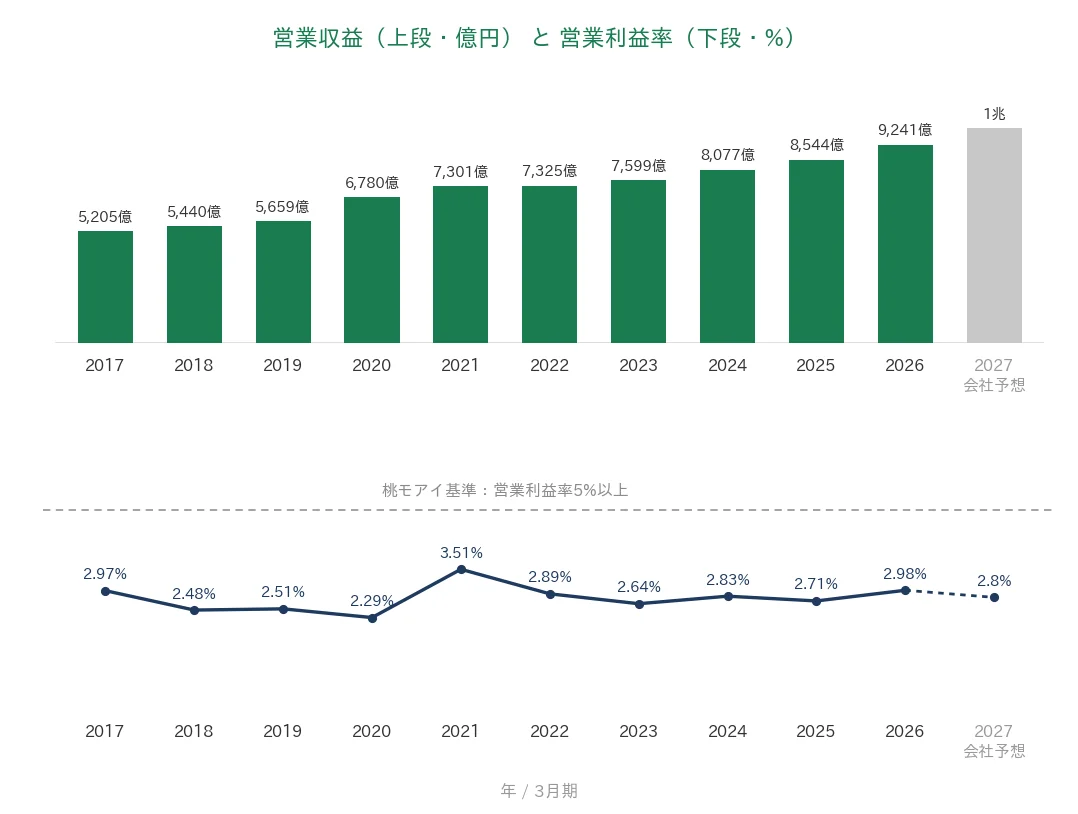

地盤は東海地方で、近年は関西と関東へ出店を広げています。2026年3月期の営業収益(一般企業の売上高にあたります)は9,241億円で、31期連続の増収となりました。営業利益・純利益はいずれも過去最高です。営業収益の約6割をスーパーマーケット事業が占め、成長をけん引しています(2026年3月期決算短信のセグメント情報)。

強みは、惣菜・ベーカリー・PB(プライベートブランド)を自社でつくる「製造小売」のモデルです。関東1号店の「スーパーマーケットバロー横浜下永谷店」は、業界団体主催の「ストア・オブ・ザ・イヤー2026」店舗部門で第1位(グランプリ)を獲得しました。いっぽうで、食品スーパーは利益率が低くなりやすい業種で、出店やM&Aの投資に借入も活用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム・名証プレミア

業種:小売業

決算月:3月

連続増配:16年(2026年3月期時点・実績)

株価:3,515円(2026年7月6日時点)

予想配当利回り:2.28%(2027年3月期 会社予想80円・分割前換算)

配当権利確定:9月・3月

配当情報

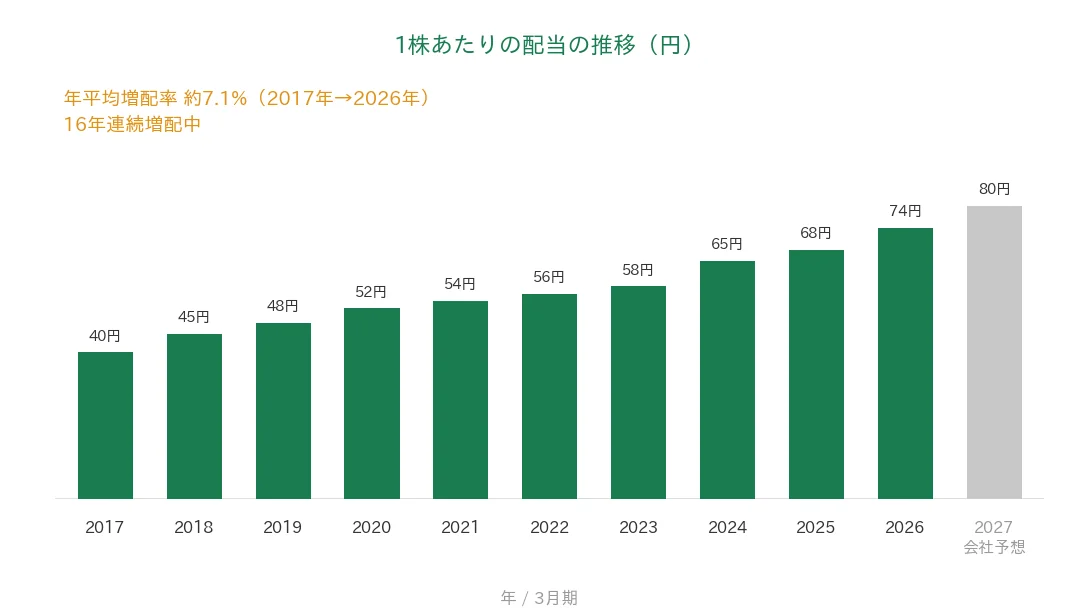

バローホールディングスは、2011年3月期から2026年3月期まで16年連続で増配しています。年間配当はこの間に、2011年3月期の22円から2026年3月期の74円へ増えました。2026年3月期は、当初予想から4円増額の74円(前期比6円増)です。

2027年3月期の会社予想は、2026年6月30日の修正で年80円(分割前換算・中間40円+期末は分割後20円)となりました。当初予想の76円から実質4円の増額です。達成すれば17期連続増配となります。会社は連結配当性向30%を目処に、減配せず配当を維持・増額する「累進配当」を基本方針とし、DOE(株主資本配当率)2%を下限としています。

📌株式分割について:2026年6月30日に、2026年9月30日を基準日とする1株→2株の株式分割を発表しました(会社開示は基準日表記)。過去10年に株式分割はなく、本記事とグラフの株価・EPS・配当はすべて分割前の基準で記載しています。2027年3月期の予想配当80円も分割前換算の金額です。

| 項目 | バローホールディングス(9956) |

|---|---|

| 株価 | 3,515円(2026年7月6日時点) |

| 予想配当利回り | 2.28%(2027年3月期 会社予想80円・分割前換算) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 23.7%(2026年3月期実績) |

※予想配当利回りは2027年3月期の会社予想配当(2026年6月30日修正後・分割前換算80円)に基づきます。配当性向は2026年3月期の実績です。株価変動により利回りは変わります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

8指標分析の結果

ここからは、バローホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | バローホールディングス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 5,205億円 → 9,241億円(営業収益・過去10年で約1.8倍に増加) | ✅ |

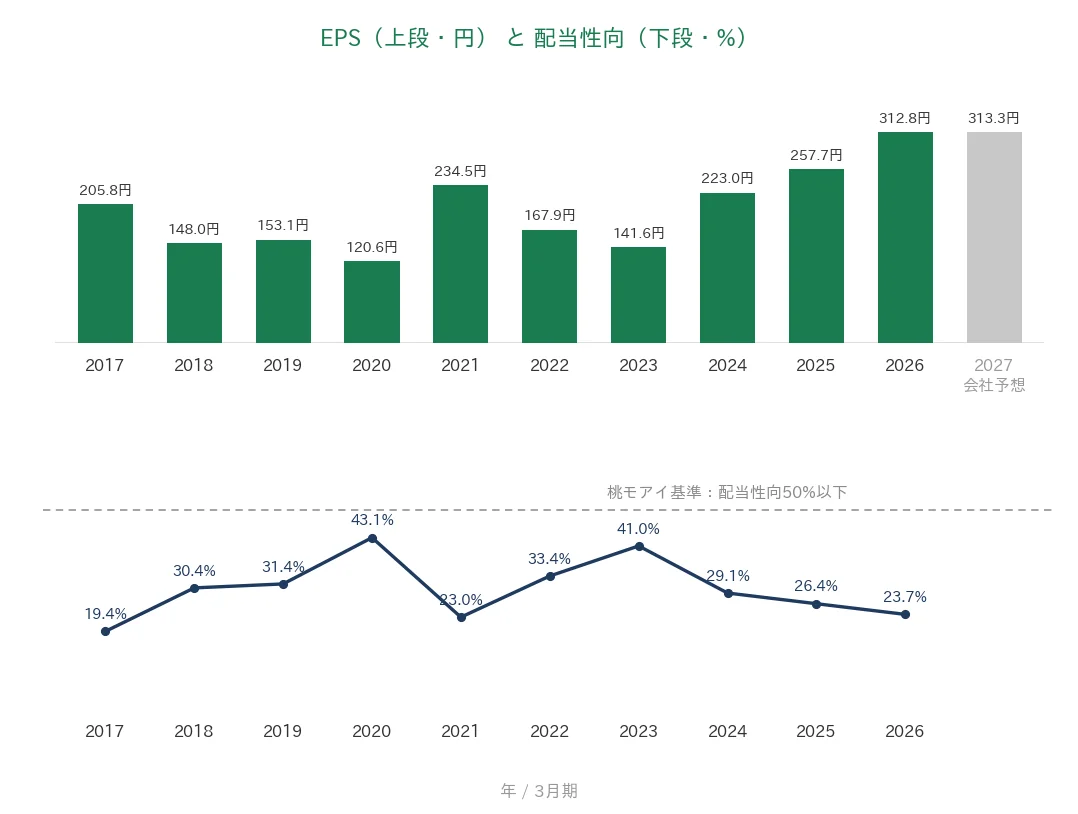

| EPS(1株あたりの利益) | 安定して増加傾向 | 205.8円 → 312.8円(過去10年で約1.5倍に増加) | ✅ |

| 営業利益率 | 5%以上 | 2.98%(2026年3月期) | - |

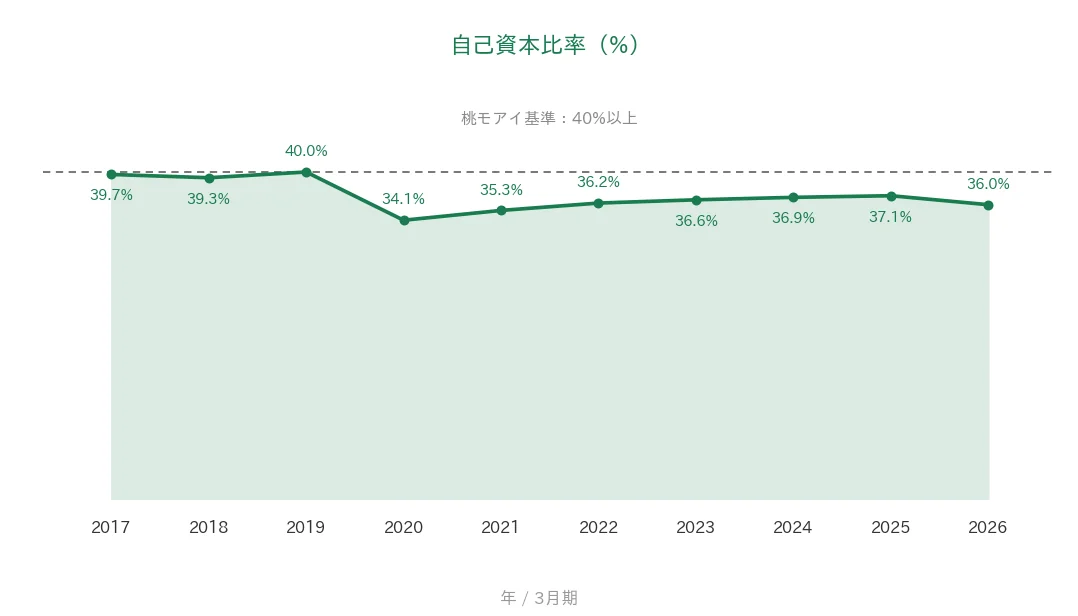

| 自己資本比率 | 40%以上 | 36.0%(2026年3月期) | - |

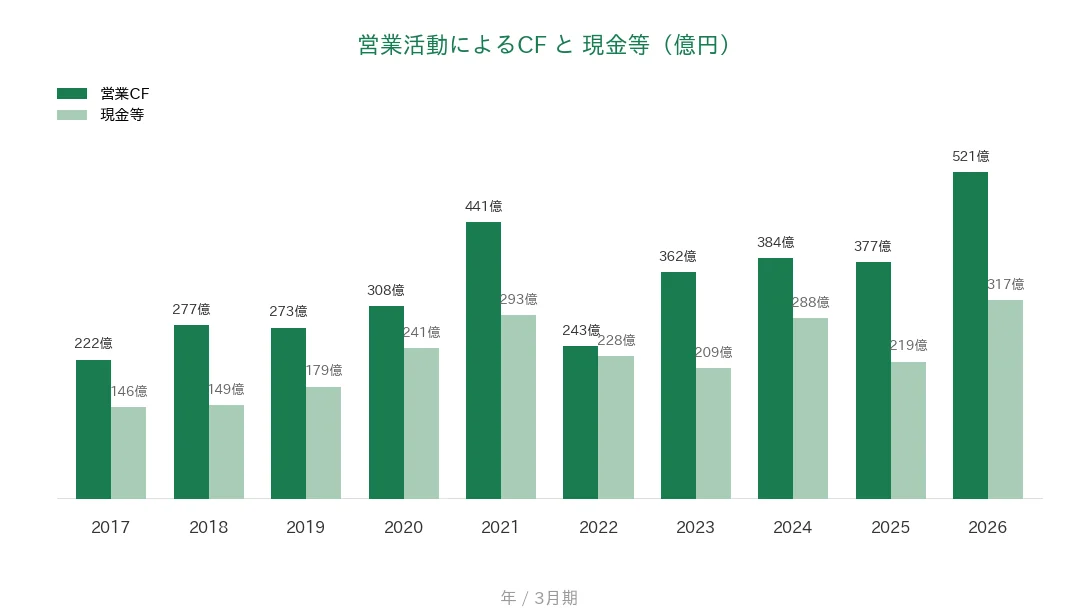

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(222億〜521億円) | ✅ |

| 現金等 | 増加傾向 | 146億円 → 317億円(過去10年で約2.2倍に増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配(2026年3月期時点) | ✅ |

| 配当性向 | 50%以下 | 23.7%(2026年3月期) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は31期連続の増収となり、営業利益・純利益は過去最高を更新しました。金額は億円未満を切り捨てて表示しています。8指標のうち6つをクリア。営業利益率と自己資本比率は、小売業の事業構造と成長投資のため基準に届きませんでした。投資判断の参考としてご活用ください。

※本記事では、増配は実績ベースを「◯年連続増配」、会社予想・公表による到達を「◯期連続」と表記し、増収は決算短信の開示表現に合わせて「◯期連続増収」としています。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

営業収益と営業利益率

営業収益は5,205億円から9,241億円へ、過去10年で約1.8倍に増えました。31期連続の増収で、2027年3月期は1兆円を計画しています。スーパーマーケット事業の既存店売上が伸び、関西・関東への出店も上乗せになっています。

営業利益率(売上に対する本業のもうけの割合)は、おおむね2〜3%台で推移しています。直近は2.98%で、桃モアイ基準の5%には届きません。ただし売上総利益率の改善が進み、前期の2.71%からは上昇しました。

EPS(1株利益)と配当性向

EPSは205.8円から312.8円へ、過去10年で約1.5倍に増えました。直近の2026年3月期は過去最高(312.8円)です。途中、2018年3月期に前期の205.8円から148.0円へ、2022年3月期に前期の234.5円から167.9円へ一時的に減少しましたが、その後はいずれも回復しています。

配当性向(利益のうち配当に回す割合)は19〜43%のレンジで推移し、直近は23.7%です。基準の50%を大きく下回り、増配を続ける余力があります。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで222億〜521億円です。直近の2026年3月期は521億円と過去最高でした。現金等は146億円から317億円へ、過去10年で約2.2倍に増えています。物流センターや新店への投資を続けながら、手元資金も積み上げている形です。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、34〜40%で推移し、直近は36.0%です。基準の40%にはわずかに届きません。出店やM&Aの投資に借入や社債も使う、成長投資型の財務だからです。自己資本の額自体は1,711億円から1,852億円へ増えています(決算短信の自己資本)。

注目ポイント

31期連続増収で、利益も過去最高を更新

2026年3月期は営業収益9,241億円(前期比8.2%増)で、31期連続の増収でした。営業利益は275億円(同19.0%増)、純利益は164億円(同20.7%増)と、いずれも過去最高です。中期経営計画の最終年度目標を1年前倒しで達成し、2027年3月期は営業収益1兆円を計画しています。

「製造小売」とグループの相乗効果

惣菜・ベーカリー・PBを自社工場でつくり、店で売る「製造小売」が集客の武器です。中核のスーパーマーケット事業は既存店売上が前期比5.2%増と好調でした。物流を担う中部興産などグループ会社の連携も利益を押し上げ、2026年3月期は全セグメントが黒字になりました。

累進配当を掲げ、株主還元を強化

会社は連結配当性向30%を目処にした累進配当と、DOE2%を下限とする安定還元を掲げています。2026年6月30日には、2027年3月期配当予想の増額(分割前換算80円)と1株→2株の株式分割を発表しました。分割後は最低投資金額が下がり、買いやすくなる見込みです。

いっぽうで、利益率や財務、直近発表の公募増資には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、営業利益率が桃モアイ基準の5%に届いていません。直近は2.98%です。食品スーパーを中心とする小売業は、薄利多売の構造のため利益率が低くなりやすい業種です。会社は売上総利益率の改善(26.8%→27.4%・決算説明会資料 p.7)を進めており、利益率は前期の2.71%から上昇しています。

第二に、自己資本比率が36.0%と、基準の40%を下回っています。出店・物流センター・M&Aへの投資を、借入や社債でも調達しているためです。総資産が5,148億円へ増えた一方、自己資本の額自体は増えており、D/Eレシオ(借金と自己資本のバランス)は0.7倍です(2026年3月期決算説明会資料 p.9)。

第三に、公募増資によるEPSの希薄化です。2026年6月30日に、最大約180億円を調達する公募増資を発表しました。発行済株式数は最大で約10%増える見通しです。資金は新店や食品工場への投資に充てる計画ですが、会社予想EPS313.3円(2027年3月期会社予想)は増資前の前提のため、1株あたりの利益は当面薄まる可能性があります。

まとめ

バローホールディングス(9956)は、2026年3月期で16年連続増配となった、8指標のうち6つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 31期連続増収で、営業利益・純利益は過去最高(2027年3月期は営業収益1兆円を計画)

✅ 16年連続増配で、配当性向23.7%と増配余力に余裕

✅ 営業CFは過去10年すべてプラス(直近521億円)で、現金等も約2.2倍に増加

【留意点】

・営業利益率2.98%は基準(5%以上)に届かず、小売業の薄利構造による

・自己資本比率36.0%は基準(40%以上)をやや下回る

・公募増資(株式数が最大約10%増加)によるEPSの希薄化

配当の権利確定は9月・3月、予想配当利回りは2.28%(2026年7月6日時点)です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※出典:IRBANK、Yahoo!ファイナンス(株価・2026年7月6日時点)、バローホールディングス「2026年3月期決算短信」「2026年3月期決算説明会資料」、2026年6月30日付「株式分割及び株式分割に伴う定款の一部変更、配当予想の修正(増配)並びに株主優待制度の一部変更に関するお知らせ」「新株式発行及び株式売出しに関するお知らせ」。

※営業活動によるCFの2026年3月期(521億円)は決算短信の連結キャッシュ・フロー計算書に基づきます。連続増配年数は実績ベース(2011年3月期→2026年3月期)で数えています。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。