最終更新日:2026年7月9日

15年連続増配・山口県地盤の3銀行を束ねる地方銀行グループ(8指標のうち5つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。山口フィナンシャルグループは、山口銀行・もみじ銀行・北九州銀行の3つの銀行を傘下に持つ、中国・九州地方の金融グループです。

今回は3月・9月に配当権利が確定する連続増配株の1社、山口フィナンシャルグループ(証券コード:8418)を私独自の8指標で分析しました。

結論から言うと、山口フィナンシャルグループは8指標のうち5つをクリアでした。2012年3月期以降、減配をはさまずに増配を続け、2026年3月期で15年連続増配となっています。2027年3月期は前期比32円増(+50%)の96円へ大幅増配を予想しています。いっぽうで、自己資本比率と営業活動によるCFは銀行業の構造上、EPSは過去の赤字により基準に届きませんでした。この点は「投資の留意点」で確認します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

山口フィナンシャルグループとはどんな会社?

山口フィナンシャルグループ(YMFG)は、山口銀行(山口県)・もみじ銀行(広島県)・北九州銀行(福岡県)の3銀行を中心とする金融持株会社です。2006年10月に東証へ上場し、現在は東証プライム市場に上場しています。銀行のほか、ワイエム証券などのグループ会社を通じて、証券・リース・カードなどの金融サービスも手がけています。

営業の地盤は山口・広島・福岡の3県です。3県を合わせると人口は909万人、県内総生産は39.0兆円にのぼり、地方銀行グループとしては広く厚い営業基盤を持っています。拠点はグループ3銀行で国内263拠点・海外3拠点、ワイエム証券9拠点です(2026年3月末現在。決算説明会資料p.38・p.41)。

2026年3月期は、経常収益(一般企業の売上高にあたります)が2,619億円と前期比22.7%の増収でした。本業の稼ぐ力を示すコア業務純益(投信解約損益・金利スワップ解約損益を除く)も、金利上昇による貸出金利息の増加で567億円と増益です。ただ、低い利回りの国内債券を売却して有価証券の中身を入れ替えることを優先したため、経常利益は450億円(前期比▲14.1%)、純利益は330億円(同▲6.6%)の減益でした。この入れ替え負担が消える2027年3月期は、経常利益675億円・純利益450億円と、いずれも過去最高の更新を見込んでいます(決算説明会資料p.7・p.9・p.15)。

株主還元では、配当を維持もしくは増やす「累進配当」を基本方針とし、配当性向(利益のうち配当に回す割合)を2030年3月期までに50%程度へ引き上げる計画です。2027年3月期は32円増配の96円を予想しており、会社は予想を含めて「16期連続増配」と開示しています。自己株式の取得も7期連続で、2027年3月期は100億円の実施を公表済みです(決算説明会資料p.4・p.30〜31)。格付会社R&Iから「A+(安定的)」の格付を取得しています(会社公式サイト・2025年8月29日現在)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:銀行業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:3,056円(2026年7月8日時点)

予想配当利回り:3.14%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

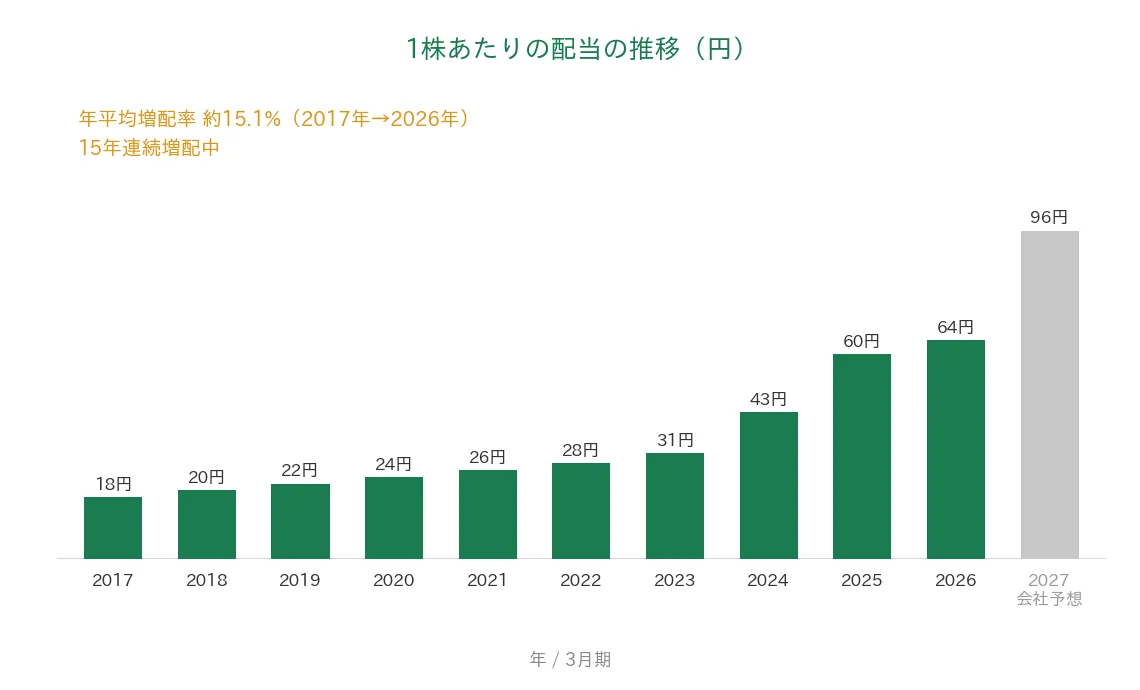

山口フィナンシャルグループは2012年3月期以降、減配をはさまずに増配を続けており、2026年3月期で15年連続増配となりました(会社は2027年3月期の予想を含めて「16期連続増配」と開示しています)。年間配当は2026年3月期の実績が64円(中間32円+期末32円)でした。2027年3月期の会社予想は96円で、前期から32円増(+50%)の大幅な増配となる見通しです。直近では2024・2025年3月期に2桁の増配(+12円・+17円)が続き、2027年3月期予想は+32円とさらに大きな増配です。

| 項目 | 内容 |

|---|---|

| 株価 | 3,056円(2026年7月8日時点) |

| 予想配当利回り | 3.14%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 40.7%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期決算短信および2027年3月期の会社予想。予想配当利回りは2027年3月期の会社予想配当(96円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当64円÷EPS157.22円で約40.7%です。連続増配年数は2012年3月期以降の連続増配に基づき、2026年3月期で15年連続として数えています(会社開示は予想込みの「期」表記で「16期連続増配」)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の18円から2026年3月期は64円へと、過去10年で約3.5倍に増えてきました(2017年から2026年までの9年間で、年平均約15.1%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は96円の会社予想です。特に2024年3月期以降の増配額が大きくなっています。

8指標分析の結果

ここからは、山口フィナンシャルグループを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。銀行には「売上高」「営業利益」という科目がないため、本記事では売上高を「経常収益」、営業利益率を「経常収益経常利益率」(経常利益÷経常収益)で代替して判定しています。

| 指標 | 基準 | 山口FG | 判定 |

|---|---|---|---|

| 売上高(経常収益) | 増加傾向 | 1,635億円→2,619億円(過去10年で約1.6倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 128.7円→157.22円(2022年3月期は赤字。注B) | - |

| 営業利益率(経常収益経常利益率で代替) | 5%以上 | 17.2% | ✅ |

| 自己資本比率 | 40%以上 | 5.1%(銀行業の事業特性。注B) | - |

| 営業活動によるCF | 過去10年すべてプラス | 過去10年で6つの年度がマイナス(銀行業の事業特性。注B) | - |

| 現金等 | 増加傾向 | 9,375億円→1兆6,479億円(過去10年で約1.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 40.7% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な増減はその範囲で判断しています。銀行業のため、売上高は「経常収益」、営業利益率は「経常収益経常利益率」(経常利益÷経常収益)で代替判定しています。注B:8指標のうち5つをクリア。EPSは2022年3月期に赤字(▲53.28円)となり「安定して増加傾向」に届かず、自己資本比率と営業活動によるCFは、預金を元手に貸し出す銀行業の事業特性により基準を外れます。銀行の財務健全性は格付で補強して確認しており、同社はR&I「A+(安定的)」です(会社公式サイト・2025年8月29日現在)。2026年3月期は増収・コア業務純益の増益でしたが、有価証券の入れ替えを優先し経常利益・純利益は減益でした。EPSは決算短信の157.22円を使用(IRBANK表示の157.21円とはわずかな差)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。なお銀行は経常収益(売上高にあたります)の予想を開示していないため、予想の棒はEPSと配当のグラフのみに表示しています。

経常収益と経常収益経常利益率

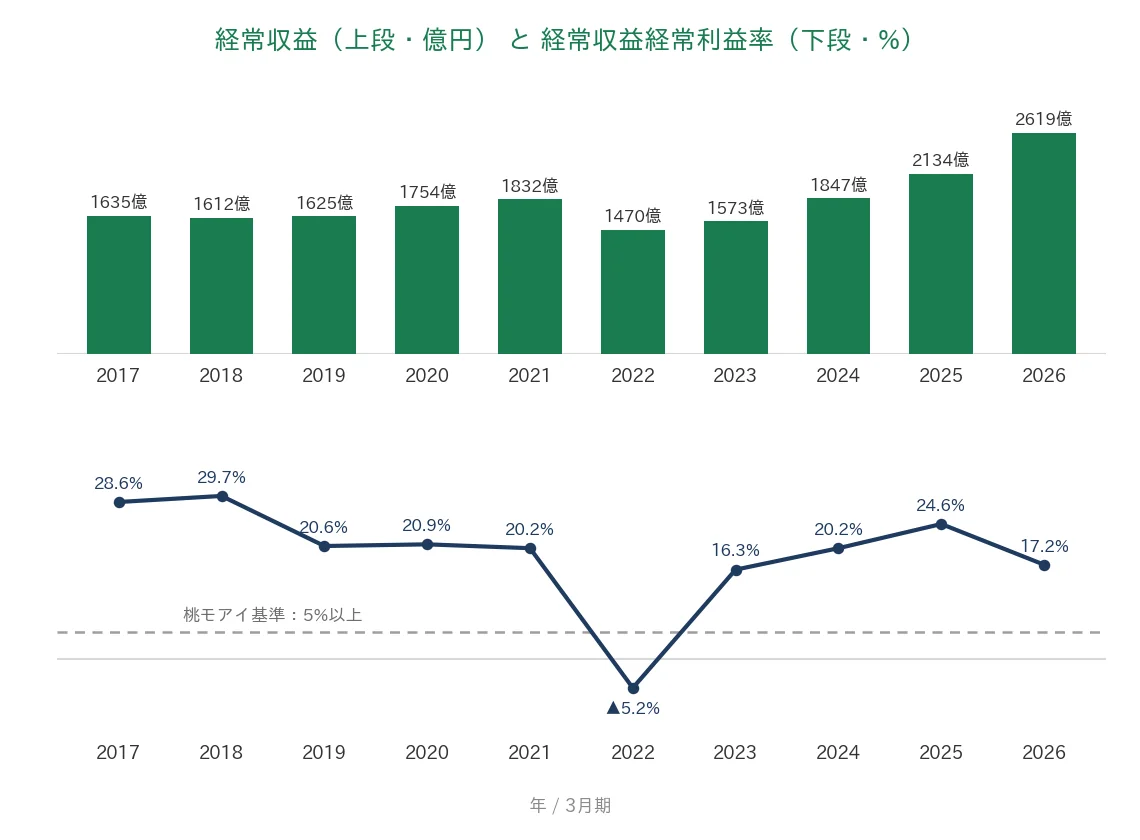

経常収益は2017年3月期の1,635億円から、2026年3月期は2,619億円へと、過去10年で約1.6倍に伸びています。2022年3月期に大きく落ち込みましたが、その後は金利上昇にともなう貸出金利息の増加などで、直近3年は2桁の増収が続いています。経常収益経常利益率(経常利益÷経常収益)は、赤字となった2022年3月期を除きおおむね16〜30%で推移し、2026年3月期は17.2%でした。桃モアイ基準の5%を直近期は大きく上回っています。

EPS(1株あたりの利益)と配当性向

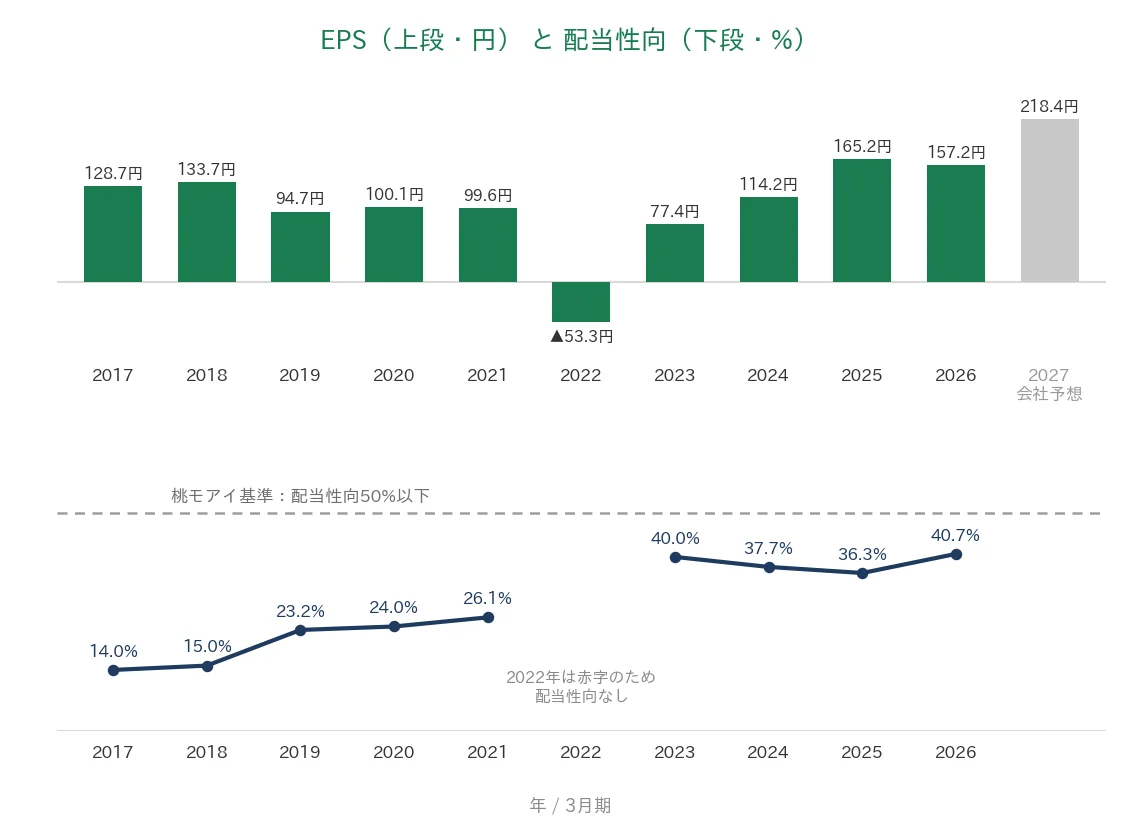

EPS(1株あたりの利益)は、2017年3月期の128.7円から2026年3月期は157.22円へと増えていますが、道のりは平たんではありません。2022年3月期は▲53.28円と赤字に転落し、ピークの165.17円(2025年3月期)も最古の128.7円の約1.3倍にとどまるため、桃モアイ基準では未達(「-」)です。ただし直近は回復基調で、2027年3月期は218.41円と過去最高のEPSを会社は予想しています。配当性向は赤字の2022年3月期を除きおおむね14〜41%で推移し、2026年3月期は40.7%と基準の50%を下回りました(2027年3月期は予想ベースで44.0%)。

営業活動によるCFと現金等

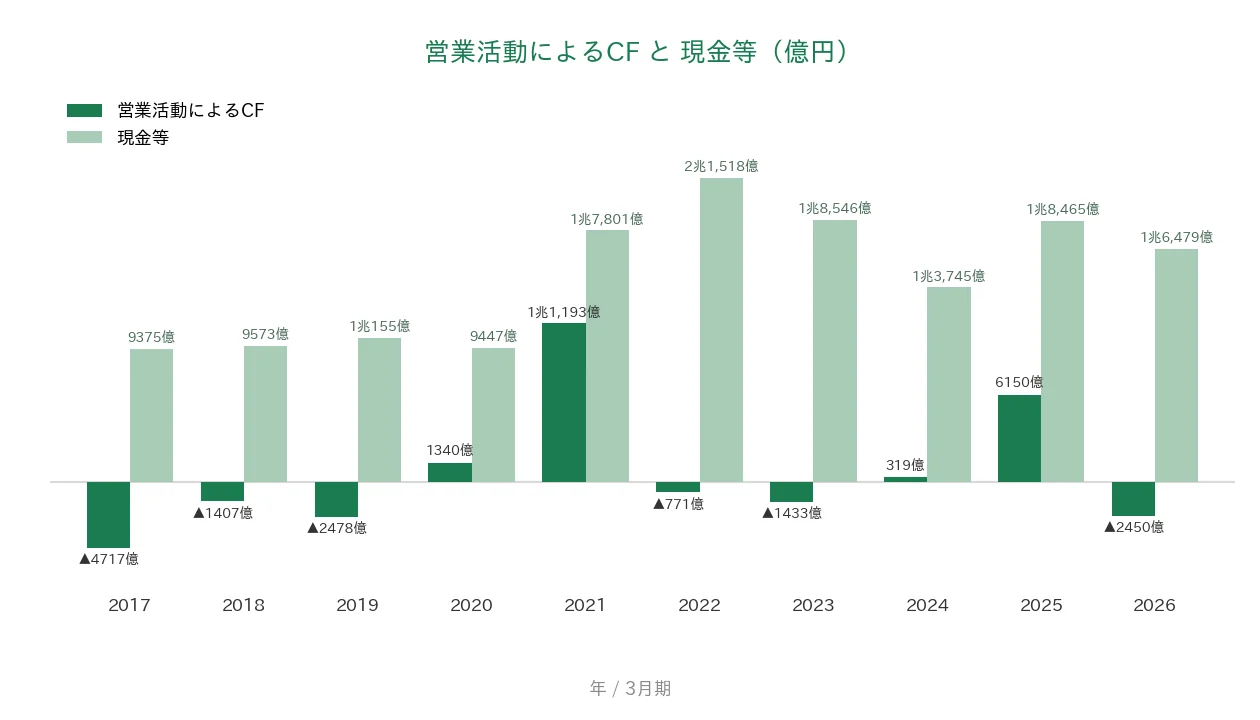

営業CF(本業で稼いだ現金)は、過去10年のうち6つの年度でマイナスでした。銀行の営業CFは、預金や貸出金、市場での資金運用の増減で大きく振れる科目です。そのため一般企業のような「本業の稼ぎ」の目安にはなりにくく、桃モアイ基準では未達(「-」)としつつ、業種の構造による振れと理解しています。現金等(日本銀行への預け金などを含みます)は、2017年3月期の9,375億円から2026年3月期は1兆6,479億円へと、過去10年で約1.7倍に増えています。

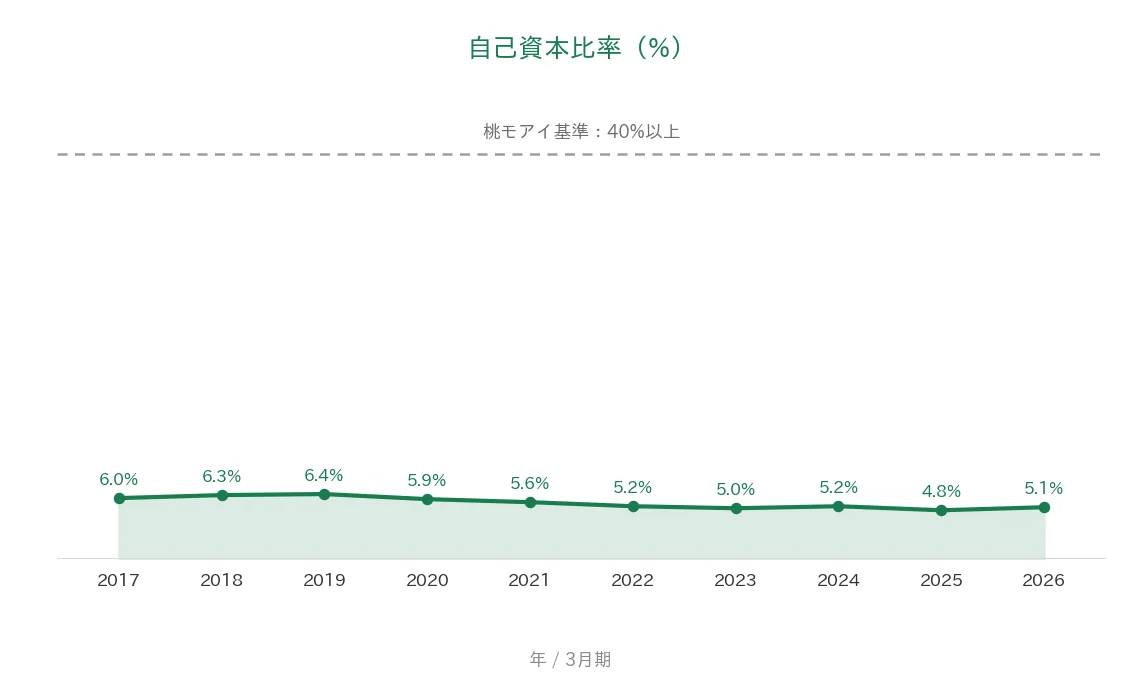

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で4.8〜6.4%の範囲で推移し、2026年3月期は5.1%でした。銀行は、お客さまから預かった預金(会計上は負債)を元手に貸し出しを行うビジネスです。そのため総資産が大きくなり、一般企業向けの40%基準は構造的に満たせません。銀行の財務健全性は、規制上の自己資本比率や格付で確認するのが一般的です。同社の普通株式等Tier1比率(CET1比率)は11.4%(2025年3月末)で、R&Iから「A+(安定的)」の格付を取得しています(決算説明会資料p.29、会社公式サイト・2025年8月29日現在)。

注目ポイント

累進配当を掲げ2027年3月期は32円増配の96円を予想

山口フィナンシャルグループは、配当を維持もしくは増やす累進配当を基本方針としています。実績ベースで15年連続増配を続け、2027年3月期は前期比+50%の96円を予想しており、実現すれば16期連続の増配です。配当性向は2030年3月期までに50%程度へ引き上げる計画で、自己株式の取得も7期連続(2027年3月期は100億円)と、株主還元の姿勢が鮮明です。EPSは2030年3月期に300円超を目指すとしています(決算説明会資料p.4・p.30〜32)。

金利上昇を追い風に本業の稼ぐ力が拡大

金利の正常化により、貸出金利息を中心とする本業の収益が伸びています。コア業務純益(投信解約損益・金利スワップ解約損益を除く)は2026年3月期に567億円と前期比61億円の増益でした。貸出金利回りは1.10%から2027年3月期に1.36%へ上昇する計画です。2027年3月期は経常利益675億円・純利益450億円と、いずれも過去最高の更新を見込みます。政策金利がさらに上がれば、追加の収益上振れも見込めるとしています(決算説明会資料p.9・p.11・p.17・p.25)。

3県にまたがる厚い地盤と成長分野への注力

営業地盤の山口・広島・福岡3県は、合計で人口909万人・県内総生産39.0兆円の経済規模を持ちます。地域に根ざしながら、シップファイナンス(船舶向け融資)・ストラクチャードファイナンス(再エネやインフラ向けの仕組み融資)・半導体関連の3分野を成長ドライバーと位置づけ、貸出金を中長期で拡大する計画です(決算説明会資料p.24・p.41)。

いっぽうで、8指標のうち3つが未達となった背景や、銀行ならではの利益の振れには、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と株主還元は魅力的ですが、確認しておきたい点が3つあります。

第一に、自己資本比率と営業CFは、銀行業の構造上、桃モアイ基準を満たせない点です。自己資本比率5.1%は一般企業なら低い水準ですが、預金という負債を元手に貸し出す銀行では標準的な姿です。営業CFも預金・貸出金の増減で年ごとに大きく振れ、過去10年で6つの年度がマイナスでした。これらは「悪い」のではなく業種の構造によるものです。銀行の健全性は規制上の指標や格付で見るのが実務的で、同社は規制上のCET1比率(2025年3月末の開示値)が11.4%、R&I格付「A+(安定的)」です。

第二に、有価証券の入れ替えなどで利益が大きく振れやすい点です。2022年3月期は赤字(EPS▲53.28円)となり、EPSは桃モアイ基準で未達でした。直近の2026年3月期も、低利回りの国内債券を簿価2,100億円相当売却する入れ替えを優先し、増収ながら経常利益・純利益は減益です。2026年3月末時点で国内債券に▲820億円の評価損も残っており(決算説明会資料p.14〜15)、金利や債券市場の動きしだいで利益が振れる構造は続きます。

第三に、96円への大幅増配は、過去最高益計画の達成が前提である点です。2027年3月期の配当予想96円は前期比+50%ですが、これは経常利益675億円という過去最高の利益計画が前提で、予想ベースの配当性向も44.0%へ上がります。あくまで会社予想である点は押さえておきたいところです。長期では、営業地盤である地方の人口減少という構造的な課題もあります。なお実績ベースの連続増配は15年で、会社開示の「16期連続増配」は予想を含む期数です。

まとめ

山口フィナンシャルグループ(8418)は、2026年3月期で15年連続増配となった、8指標のうち5つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 累進配当を掲げ実績15年連続増配。2027年3月期は96円(+50%)へ大幅増配を予想(16期連続増配の予定)

✅ 金利上昇でコア業務純益が増益。2027年3月期は経常利益・純利益とも過去最高を計画

✅ 3県で人口909万人の厚い地盤と成長3分野への注力。R&I格付「A+(安定的)」

【留意点】

・自己資本比率5.1%と営業CFのマイナスは銀行業の構造による未達(注B)。健全性は格付等で確認

・有価証券の入れ替えなどで利益が振れやすく、2022年3月期は赤字(EPSも未達)

・96円への大幅増配は過去最高益計画の達成が前提(配当性向は予想ベース44.0%へ上昇)

配当権利確定は3月・9月。金利上昇の追い風を利益と増配にどこまでつなげられるかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(山口銀行・もみじ銀行・北九州銀行の3銀行体制、2006年10月東証上場、国内263拠点・海外3拠点・ワイエム証券9拠点〔2026年3月末現在・p.38〕、3県合計の人口909万人・県内総生産39.0兆円〔p.41〕、コア業務純益567億円〔+61億円〕と有価証券ポートフォリオ改善〔簿価2,100億円相当の売却・p.7・p.15〕、2027年3月期の経常利益675億円・純利益450億円の過去最高計画〔p.9〕、貸出金利回り1.36%計画〔p.11〕、シップファイナンス・ストラクチャードファイナンス・半導体関連の成長3分野〔p.24〕、政策金利上昇時の収益上振れ〔p.25〕、CET1比率11.4%〔p.29〕、累進配当・配当性向50%程度への引き上げ・96円予想・7期連続の自己株式取得〔p.4・p.30〜31〕、EPS300円超目標〔p.32〕、国内債券の評価損▲820億円〔p.14〕)は、山口フィナンシャルグループの2026年3月期決算短信〔日本基準〕(連結)および2026年3月期決算 会社説明会資料(2026年5月28日)に基づきます。格付は会社公式サイト「格付・社債情報」(R&I・2025年8月29日現在)に基づきます。財務指標(経常収益・EPS・経常収益経常利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき、EPSは決算短信の1株当たり当期純利益157.22円を使用(IRBANK表示の157.21円とはわずかな差)、配当性向は年間配当64円÷EPS157.22円で約40.7%です。連続増配年数は2012年3月期以降の実績に基づき2026年3月期で15年連続として数えています(会社開示は2027年3月期予想を含めた「期」表記で「16期連続増配」)。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。