最終更新日:2026年7月10日

14年連続増配・臨床検査から調剤薬局・ICTまで手がける医療系の持株会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。病院や診療所の検査を請け負う臨床検査は、医療を裏側から支える息の長いビジネスです。

今回は3月・9月に配当権利が確定する連続増配株の1社、ファルコホールディングス(証券コード:4671)を私独自の8指標で分析しました。臨床検査の受託を祖業に、調剤薬局やICT(電子カルテ・レセプト支援)まで広げた医療系の持株会社で、1962年創業の関西医学検査センターを源流とする老舗です。

結論から言うと、ファルコホールディングスは8つのうち5つをクリア(売上高・EPS・配当性向が未達)でした。14年連続の増配を続け、財務の健全性や本業の収益性は基準を満たしています。いっぽうで、売上が長期で伸び悩んでいること、利益(EPS)の振れが大きいこと、配当性向がやや高いことなど、確認しておきたい点もあります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ファルコホールディングスとはどんな会社?

ファルコホールディングスは、臨床検査・調剤薬局・ICTの3つを柱とする医療系の持株会社です(業種は「サービス業」)。1962年に設立した関西医学検査センターを母体に、1988年に中核となる株式会社ファルコ・バイオシステムズを設立し、1997年に大阪証券取引所などへ上場しました。2004年に持株会社体制へ移行し、現在の「ファルコホールディングス」となっています。

主力の臨床検査事業は、各地の病院・診療所から血液や検体の検査を受託する事業です。この事業には、出生前のNIPT検査や、がん関連の「MSI検査キット(FALCO)」などを手がけるゲノム事業も含まれます。ほかに、調剤薬局を全国で101店舗(FC3店舗を含む)運営する調剤薬局事業、クラウド型レセプト支援「レセスタ」やクラウド型電子カルテ「HAYATE/NEO」を展開するICT事業があります。

2026年3月期の売上高は435億円(前の年より約0.6%増)、本業のもうけを示す営業利益は24億円(同約7.0%増)と、小幅な増収増益でした。営業利益率は5.7%、EPS(1株あたりの利益)は201.1円です。事業別の売上構成比は臨床検査61.2%・調剤薬局34.9%・ICT3.9%と、臨床検査が全体の6割を占めます。

会社は2027年3月期に、売上高443億円(前の年より約1.7%増)・営業利益27億円(同約8.1%増)とさらなる増益を計画しています(EPS予想201.8円)。同社は臨床検査大手のビー・エム・エル(BML)と資本業務提携を結び、特殊検査の相互委託やNIPTの受託などで協力を進めています。

強みは3つの事業を組み合わせた安定性と14年続く増配の実績、注意どころは売上が長期で伸びていない点と、利益(EPS)の振れが大きい点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:サービス業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,662円(2026年7月9日時点)

予想配当利回り:4.81%(2027年3月期 会社予想配当128円ベース)

配当権利確定:3月・9月(年2回)

配当情報

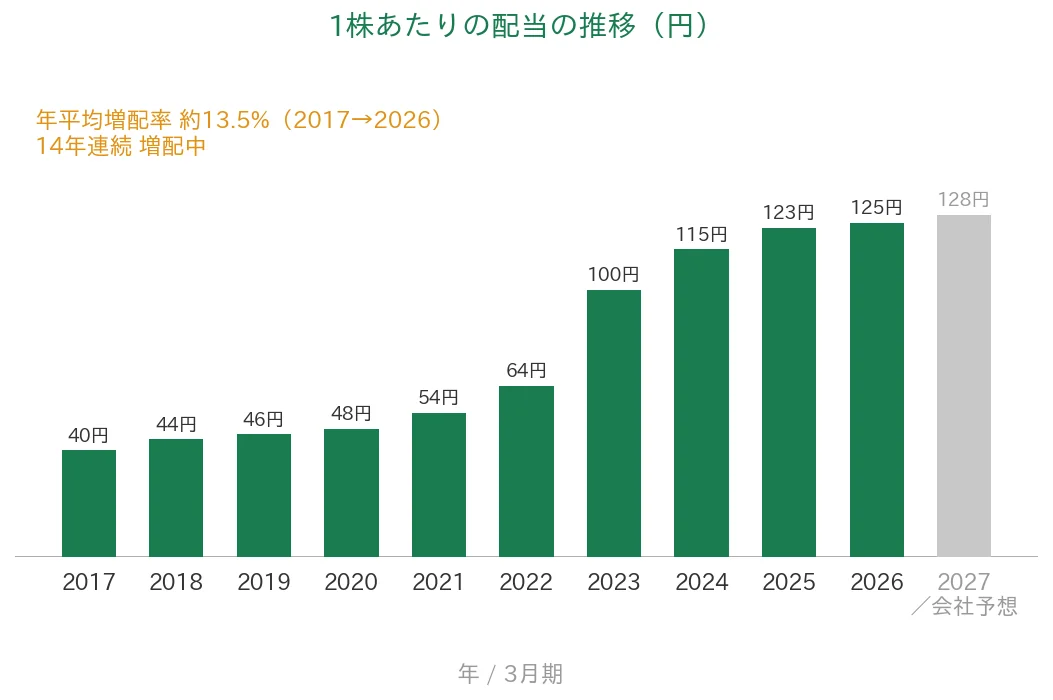

ファルコホールディングスは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で125円です(中間・期末の年2回)。さらに2027年3月期の会社予想は128円で、これが実施されれば15期連続の増配となります。

会社は株主還元の指標として連結純資産配当率(DOE)5%を目標に掲げ、利益成長に応じた継続増配を目指しています。予想配当利回りは4.81%と高めですが、利益に対する配当の割合(配当性向)は62.2%と、桃モアイ基準の50%以下は上回る水準です。

| 項目 | 内容 |

|---|---|

| 株価 | 2,662円(2026年7月9日時点) |

| 予想配当利回り | 4.81%(2027年3月期 会社予想配当128円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 62.2%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株128円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当125円÷EPS201.1円=62.2%)です。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の128円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の40円から2026年3月期の125円まで増えました。毎年ならすと約13.5%ずつ増やしてきた計算です。なお2022年3月期に創業60周年の記念配当(8円)、2023年3月期・2024年3月期には特別配当が含まれますが、普通配当だけで見ても増配は続いています。2027年3月期の会社予想128円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、ファルコホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ファルコHD | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 459億円→435億円(過去10年で微減) | - |

| EPS(1株あたりの利益) | 安定して増加傾向 | 133.9円→201.1円(過去10年で約1.5倍も、59.8〜338.9円と振れが大きい) | - |

| 営業利益率 | 5%以上 | 5.7%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 70.0%(基準を上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(12〜41億円) | ✅ |

| 現金等 | 増加傾向 | 67億円→82億円(過去10年で約1.2倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 62.2%(基準を上回る水準) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。今回は売上高・EPS・配当性向の3つが未達で、8指標のうち5つをクリアしました(それぞれの理由はこのあとの本文で説明します)。EPSは決算短信の基本的1株当たり当期純利益を使用しています(IRBANK表示の201.0円とはわずかな差)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。ファルコホールディングスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の459億円から2026年3月期の435億円へと、過去10年でやや減少しました。調剤薬局の店舗数減少や薬価改定の影響が主な要因です。2022年3月期に500億円まで伸びた年もありますが、長期では右肩上がりとは言えず、桃モアイ基準の「増加傾向」には届きません(未達)。営業利益率(売上に対する本業のもうけの割合)は、2020年3月期に1.95%まで下がった年もありましたが、2026年3月期は5.7%へ回復し、桃モアイ基準の5%以上を上回りました。会社予想では2027年3月期は6.09%を見込みます。

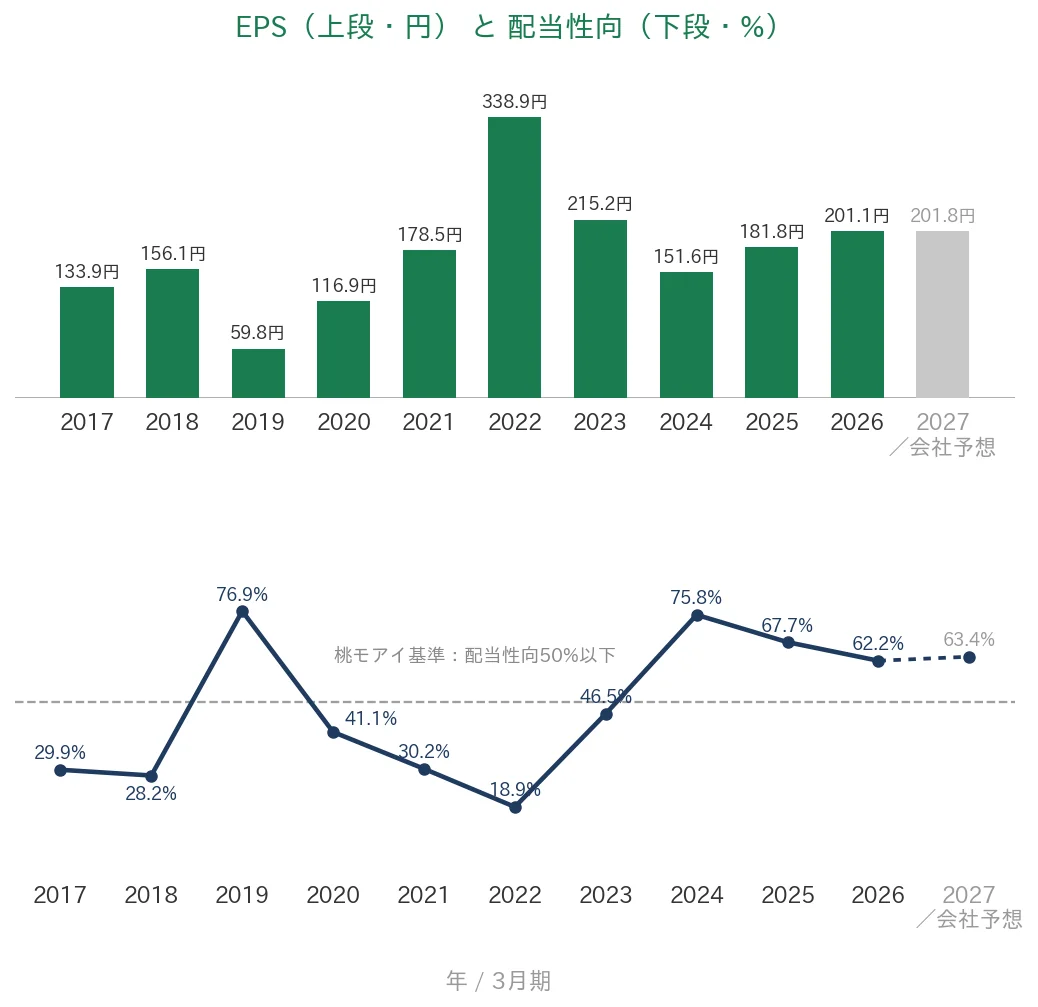

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で133.9円から201.1円へと約1.5倍に増えましたが、途中の振れが大きい点が目を引きます。2019年3月期には59.8円まで落ち込む一方、2022年3月期には338.9円(過去10年のピーク)まで跳ね上がりました。純利益に投資有価証券売却益などの一時要因が含まれるためで、直近もピークを下回る201.1円です。長期では増えていますが、こうした乱高下があるため「安定して増加傾向」には届きません(未達)。配当性向(利益のうち配当に回す割合)は、利益が落ち込んだ年に高くなりやすく、2026年3月期も62.2%と桃モアイ基準の50%以下を上回っています。

営業活動によるCFと現金等

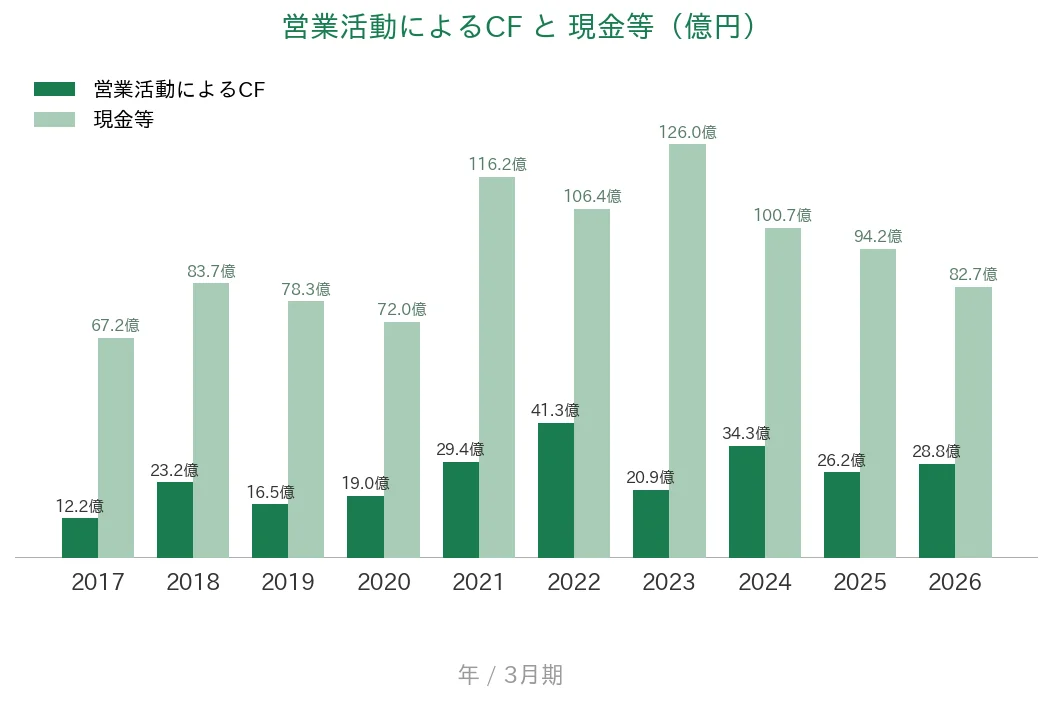

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、12億〜41億円の範囲で推移しています(2026年3月期は28億円)。現金等(手元の現金)も、2017年3月期の67億円から2026年3月期の82億円へと約1.2倍に増え、どちらもクリアです。ただし現金等は2023年3月期の126億円をピークに直近は減少傾向です。これは名古屋事業所の建設や定期預金への振り替え、配当・自社株買いに資金を使ったためで、営業CFはプラスを保っており事業の悪化によるものではありません。

自己資本比率

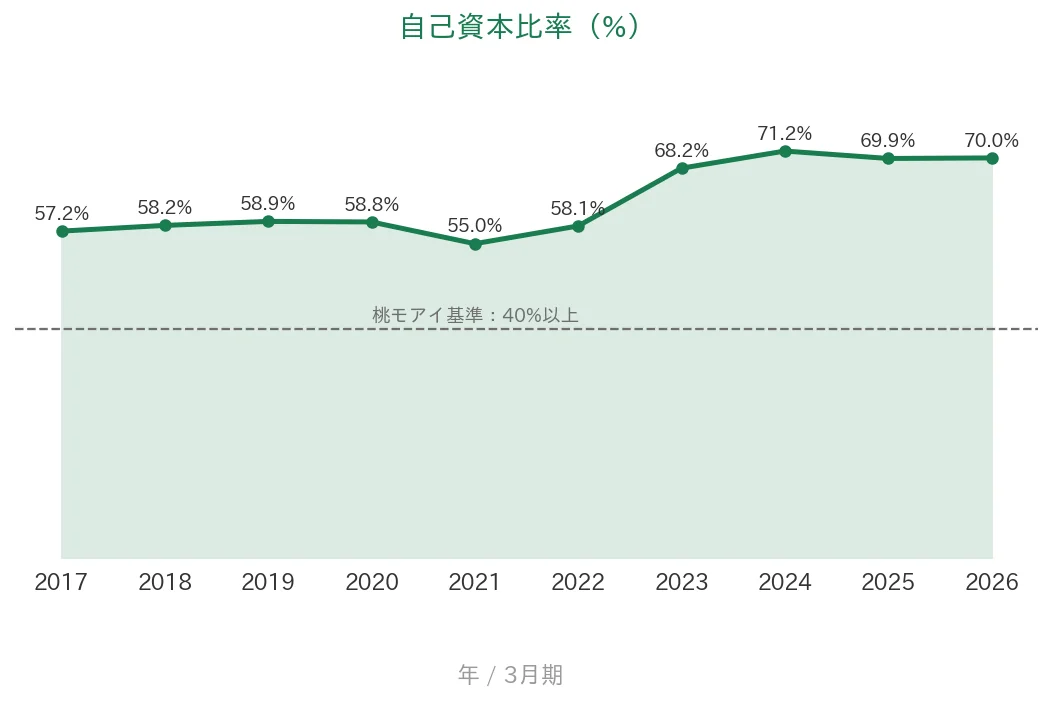

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で55%〜71%の間で推移し、2026年3月期は70.0%でした。2023年3月期以降は70%前後の高い水準を保っています。桃モアイ基準の40%以上を大きく上回っており、財務は健全な水準です。

注目ポイント

臨床検査を軸にした3つの事業の組み合わせ

ファルコホールディングスの主力は、病院・診療所から検体検査を受託する臨床検査事業です。2026年3月期の臨床検査事業は売上267億円・営業利益率6.8%で、大都市圏を重点とした事業展開により受託数が増えました。これに調剤薬局事業(101店舗)、ICT事業(レセスタ・HAYATE/NEO)を組み合わせ、医療を支える複数の収益源を持っています。とくにICT事業は売上17億円と規模は小さいものの、営業利益率26.6%と高い収益性です。

14年連続増配とDOE5%の株主還元方針

1株あたりの配当は、2017年3月期の40円から2026年3月期の125円まで増えました。毎年ならすと約13.5%ずつ増やしてきた計算です。会社は連結純資産配当率(DOE)5%を目標に掲げ、利益成長に応じた継続増配を目指しています。2027年3月期の会社予想128円が実施されれば、15期連続の増配になります。

財務の健全性と大手BMLとの提携

自己資本比率は70.0%と高く、財務は健全です。営業CFも過去10年すべてプラスを保っています。また同社は臨床検査大手のビー・エム・エル(BML)と資本業務提携を結び、特殊検査の相互委託やNIPTの受託、ICT商品「レセスタ」の販売連携などを進めています。検査設備やシステムの投資を抑えつつ、成長事業の販路を広げるねらいです。

いっぽうで、売上や利益(EPS)、配当性向には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、売上高が長期で伸びていない点です。売上高は2017年3月期の459億円から2026年3月期の435億円へと、過去10年でやや減少しました。主力の臨床検査は伸びているものの、調剤薬局の店舗数減少や薬価改定の影響で全体では横ばい〜微減にとどまっています。会社は臨床検査・ICT・ゲノム事業の成長で挽回を図っていますが、売上の伸び悩みは引き続き見ておきたいところです。

第二に、純利益(EPS)の振れが大きい点です。EPSは2019年3月期の59.8円から2022年3月期の338.9円まで大きく振れ、その後201.1円へ低下しました。純利益には投資有価証券売却益などの一時要因が含まれ、年によって利益が大きく動きます。長期では増えていますが、こうした振れがあるため、EPSは基準に届きませんでした。

第三に、配当性向がやや高く、予想配当利回りも高めな点です。配当性向は62.2%と、桃モアイ基準の50%以下を上回っています。会社はDOE5%を目標に配当を厚めに出しており、その分、予想配当利回りも4.81%と高めです。予想PERは約13倍・PBRは約1.0倍と株価の評価は標準的な水準で、利回りが高いのは主に配当性向の高さによるものです。利益の振れが大きいだけに、増配を続ける余力は今後も見ておきたい点です。

まとめ

ファルコホールディングス(4671)は、臨床検査を軸に調剤薬局・ICTを組み合わせた医療系の持株会社で、2026年3月期で14年連続増配となった、8指標のうち5つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 臨床検査・調剤薬局・ICTの3事業を組み合わせ。臨床検査の営業利益率6.8%、ICTは26.6%と高収益

✅ 14年連続増配・直近10年は年平均で約13.5%のペースで増配。DOE5%を目標に継続増配の方針

✅ 自己資本比率70.0%と財務は健全。営業CFも過去10年すべてプラス。大手BMLとの資本業務提携も推進

【留意点】

・売上高が過去10年で459億円→435億円と微減(調剤薬局の店舗減・薬価改定の影響)

・純利益(EPS)の振れが大きく、59.8〜338.9円と乱高下(投資有価証券売却益などの一時要因)

・配当性向は62.2%とやや高め(DOE5%方針で配当を厚めに出しており利回りも4.81%と高め)

3月・9月に配当の権利が確定する銘柄です。14年続く増配と財務の健全性が強みですが、売上の伸び悩みや利益の振れを理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・経営成績・配当・業績予想・セグメント(臨床検査/調剤薬局/ICT)・店舗数・BMLとの資本業務提携などは、ファルコホールディングスの2026年3月期 決算短信、2026年3月期 決算説明資料(2026年6月2日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。