最終更新日:2026年7月13日

14年連続増配・ホンダ四輪車シートの64%を供給する自動車内装品メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。ホンダの四輪車が世界で生産する台数のうち、約64%のシートを供給している会社があります。

今回は3月・9月に配当権利が確定する連続増配株の1社、テイ・エス テック(証券コード:7313)を私独自の8指標で分析しました。1960年に旧・東京シート株式会社として設立された自動車内装品メーカーで、四輪車用シート・内装品と二輪車用シート・樹脂部品を、ホンダを中心にスズキ・カワサキ・ヤマハ・マルチ・スズキ・長安マツダなどへ供給しています。

結論から言うと、テイ・エス テックは8つの指標のうち3つをクリアしました。14年連続の増配と自己資本比率73.3%の健全な財務が強みですが、稼ぐ力を示す指標(売上収益・EPS・営業利益率)と配当性向・現金等は基準に届きませんでした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月10日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

テイ・エス テックとはどんな会社?

テイ・エス テックは、四輪車用シート・内装品(ドアの内張りなど)と、二輪車用シート・樹脂部品の開発・製造・販売を手がける会社です(業種は「輸送用機器」)。1954年に前身の帝都布帛工業でシート製造を始め、1960年12月に東京シート株式会社として設立。1997年10月に現在の商号へ変更し、2007年2月に東京証券取引所市場第一部(当時)に上場、2022年4月にプライム市場へ移行しました。本社は埼玉県朝霞市です。

2026年3月期の事業別売上は、四輪事業92.6%(うちシート84.4%・内装品8.2%)・二輪事業2.0%・その他事業5.4%です(構成比は四捨五入のため合計は100%になりません)。地域は日本、米州、中国、アジア・欧州の4セグメントで展開し、海外売上比率は約80.0%です(2026年3月期・顧客所在地ベース)。主要顧客である本田技研工業グループ向けが売上の約86.4%を占め(2026年3月期)、ホンダ四輪車の生産台数の約64%にシートを供給しています(決算説明会資料p.9・会社の社内調べ、生産台数ベース)。

2026年3月期の売上収益は4,423億円(前の年より約4.0%減)でした。中国での日系車の販売低迷や、米州での主要顧客向けの減産が響いています。本業のもうけを示す営業利益は103億円(同約37.2%減)と大きく減り、営業利益率は2.3%、EPS(1株あたりの利益)は60.37円です。

会社は2027年3月期に、売上収益4,400億円(前の年より約0.5%減)・営業利益130億円(同約25.9%増)と、減収ながら営業増益を計画しています。なおこの予想には、中東情勢の緊迫化を受けた原油価格高騰などの影響は織り込まれていません(決算短信)。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:輸送用機器

決算月:3月

連続増配:14年(2026年3月期時点)

株価:1,741円(2026年7月10日時点)

予想配当利回り:5.28%(2027年3月期 会社予想配当92円ベース)

配当権利確定:3月・9月(年2回)

配当情報

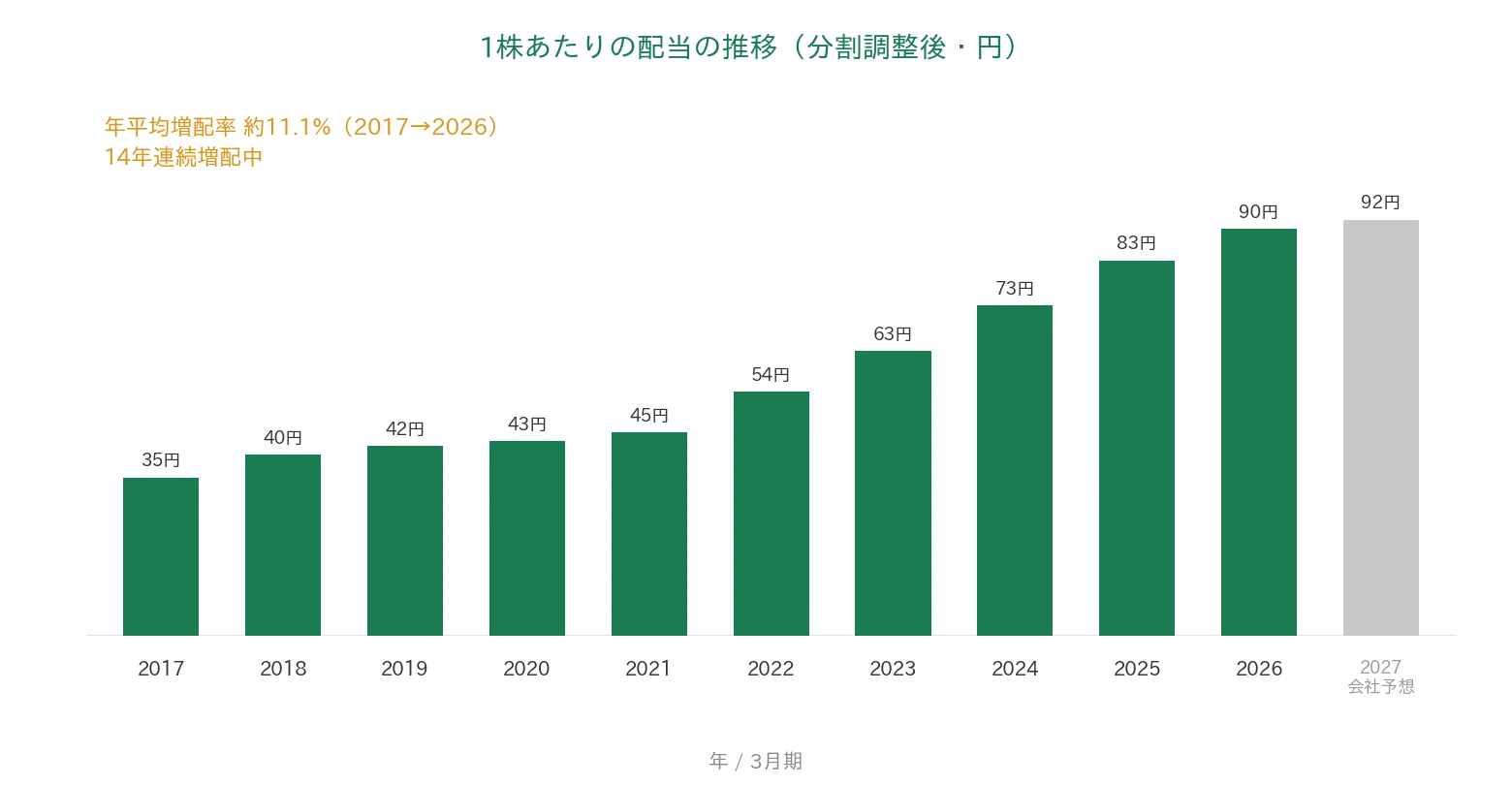

テイ・エス テックは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で90円です(中間44円・期末46円)。さらに2027年3月期の会社予想は92円で、これが実施されれば15期連続の増配となります。

会社は「業績に左右されない、継続的かつ安定的な株主還元」を掲げ、配当はDOE(株主資本配当率)3.5%以上を目安としています(2026年3月期の実績DOEは3.4%。決算説明会資料p.5・p.39)。利益の変動が大きい年でも増配を続けてきた背景には、この方針があります。いっぽうで配当性向(利益のうち配当に回す割合)は149.1%と、利益を上回る水準になっています。

📌 株式分割について

テイ・エス テックは2021年4月1日付で1株→2株の株式分割を実施しています。本記事の配当額・EPSは、分割をさかのぼって調整した「調整後」の金額で統一しています(株価は実際の取引価格のため調整しません)。過去10年より前の2008年にも1株→2株の分割を実施しています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,741円(2026年7月10日時点) |

| 予想配当利回り | 5.28%(2027年3月期 会社予想配当92円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 149.1%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月10日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株92円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当90円÷EPS60.37円=149.1%)で、決算短信の記載と一致します。連続増配年数は2013年3月期を増配1年目として実績ベースで14年連続で、2027年3月期予想の92円が実施されれば15期連続となります。配当額・EPSは2021年4月1日付の株式分割(1株→2株)を遡及調整した調整後の金額です。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の35円から2026年3月期の90円まで増えました(調整後)。毎年ならすと約11.1%ずつ増やしてきた計算です。2027年3月期の会社予想92円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、テイ・エス テックを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高(IFRS採用の当社では「売上収益」)・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | テイ・エス テック | 判定 |

|---|---|---|---|

| 売上収益 | 増加傾向 | 4,257億円→4,423億円(過去10年で約1.04倍) | - |

| EPS(1株あたりの利益) | 安定して増加傾向 | 144.28円→60.37円(ピークは2018年3月期の221.44円) | - |

| 営業利益率 | 5%以上 | 2.3%(直近期・実績) | - |

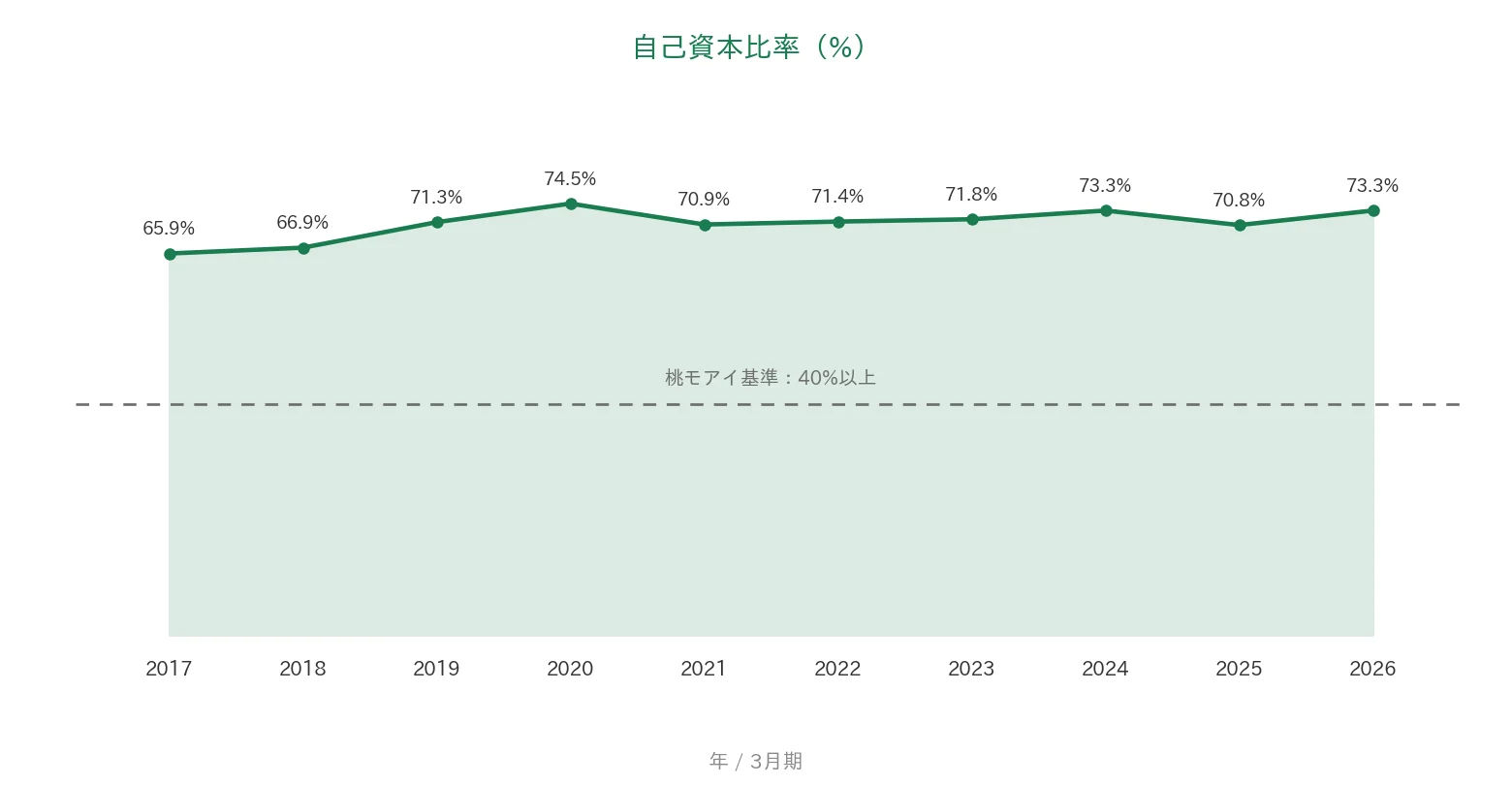

| 自己資本比率 | 40%以上 | 73.3%(基準を大きく上回る水準) | ✅ |

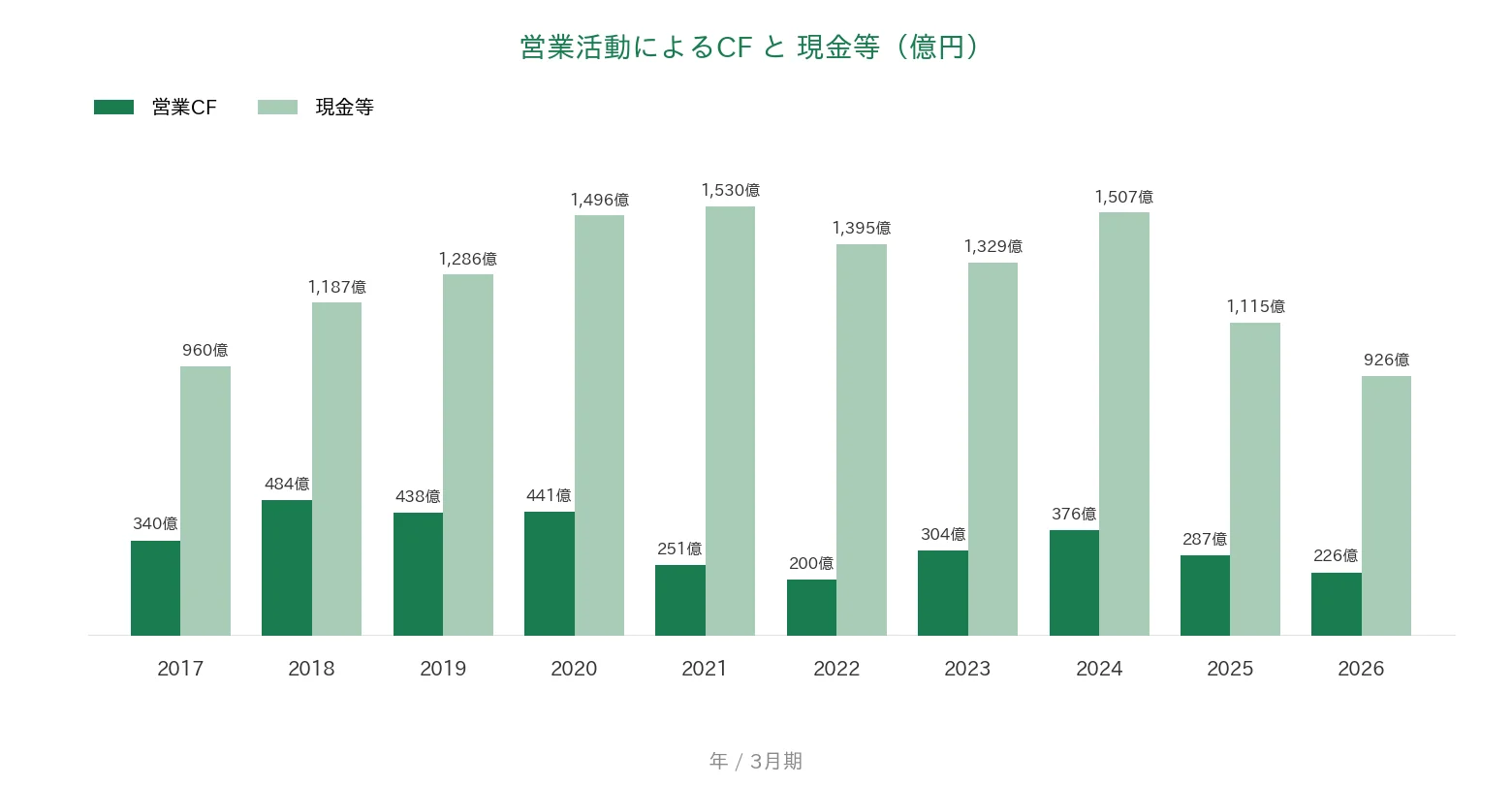

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(200億〜484億円) | ✅ |

| 現金等 | 増加傾向 | 960億円→926億円(過去10年で純減) | - |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 149.1%(2026年3月期 実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち3つをクリア。売上収益は過去10年で約1.04倍とほぼ横ばいのため、またEPS(1株あたりの利益)は単年▲30%超の急落(2020年3月期 前の年から約▲41.5%・2023年3月期 同約▲55.3%など)があり直近の60.37円が最古年(2017年3月期144.28円)を下回るため、基準に届きませんでした。営業利益率は2.3%(基準5%以上)、現金等は960億円→926億円の純減(基準は増加傾向)、配当性向は149.1%(基準50%以下)で、いずれも基準に届きませんでした。EPSは決算短信の基本的1株当たり当期利益を使用しています(2025年3月期はIRBANK表示の70.68円とわずかな差)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。テイ・エス テックはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上収益と営業利益率

売上収益は、2017年3月期の4,257億円に対し、2026年3月期は4,423億円と、過去10年で約1.04倍のほぼ横ばいです。2018年3月期に4,794億円まで増えたあと、世界的な自動車販売の減速や新型コロナ禍での減産などで2021年3月期に3,461億円まで減少。その後は回復しましたが、直近2期は減収が続き、長期で「増加傾向」とは言えないため未達としました。営業利益率(売上に対する本業のもうけの割合)は、2018年3月期の9.9%から2.3%へと低下傾向にあり、基準の5%以上に届いていません。会社予想では2027年3月期は3.0%を見込み、第16次中期経営計画では2029年3月期に5.0%への回復を目標としています(決算説明会資料p.25)。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2018年3月期に221.44円のピークをつけたあと、2020年3月期(前の年から約▲41.5%)・2022年3月期(同約▲39.5%)・2023年3月期(同約▲55.3%)と、単年▲30%超の急落を3回はさみました。直近の2026年3月期は60.37円と、最古年(2017年3月期の144.28円)を大きく下回っており、EPSは桃モアイ基準に届かず未達です。配当性向(利益のうち配当に回す割合)は、利益の減少と増配の継続が重なり、2023年3月期以降は91.1%〜152.4%と利益を上回る前後の水準が続いています。直近は149.1%、2027年3月期の会社予想でも134.4%と、基準の50%以下を大きく超えています。なお2022年3月期の配当性向はIRBANK上に表示がないため、調整後の年間配当54円÷EPS92.55円=58.3%として算出しています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、200億〜484億円の範囲で推移しています(直近2026年3月期は226億円)。利益率が低下した近年も、本業の現金創出は途切れておらず、この指標はクリアです。いっぽう現金等(手元の現金)は、2017年3月期の960億円に対し2026年3月期は926億円と、過去10年で純減となり未達です。減少は直近2年に集中し、1,507億円→926億円へ減りました。主因は自社株買い(2期合計約200億円。決算説明会資料p.22)や配当の支払いといった株主還元で、赤字による流出ではありません。定期預金などのその他の金融資産(流動・185億円)を含めた手元の流動性は1,111億円あります。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で65.9%〜74.5%の間で推移し、2026年3月期は73.3%でした。桃モアイ基準の40%以上を大きく上回る、非常に健全な水準です。連結の貸借対照表(会社の資産と、その元手=借金や自己資本をまとめた表)には借入金の科目がなく、金融負債は流動・非流動合計で約63億円(多くはリース負債)にとどまる、実質無借金に近い財務です。

注目ポイント

ホンダ四輪車シートの64%を供給する専業大手

テイ・エス テックは、ホンダ四輪車の生産台数の約64%にシートを供給しています(決算説明会資料p.9・会社の社内調べ、生産台数ベース)。開発から生産まで一貫して手がけ、世界13カ国に生産・供給網を展開しています(会社公式サイト)。車両用シート関連技術の「特許総合力」では、日本で完成車メーカー・サプライヤー全体の第1位、米国でもサプライヤー全体の第1位と評価されています(パテント・リザルト社の特許分析ツールによる・2026年4月時点、決算説明会資料p.13)。

自己資本比率73.3%・実質無借金に近い健全な財務

自己資本比率は73.3%と高く、借入金に相当する負債はごくわずかです。営業CFは過去10年すべてプラス(200億〜484億円)で、業績が厳しい局面でも本業の現金創出を維持してきました。この財務の厚みが、DOE3.5%以上を目安とする安定還元と14年連続増配を支えています。

スズキ・長安マツダなど「ホンダ以外」の商権を拡大中

ホンダグループ以外の新商権売上は、2024年3月期の386億円から2026年3月期には487億円へ拡大し、会社は2029年3月期に1,000億円規模を目指しています(決算説明会資料p.18・p.29)。マルチ・スズキ「e VITARA」や長安マツダ「EZ-60」向けシートの量産を開始したほか、2025年11月にはスズキから優秀取引先表彰 技術開発賞を受賞しました(同p.10・p.11)。

いっぽうで、稼ぐ力(売上収益・EPS・営業利益率)や配当性向・現金等には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、本業の稼ぐ力が低下している点です。8指標では売上収益・EPS・営業利益率の3つが未達となりました。営業利益率は2018年3月期の9.9%から2026年3月期は2.3%まで低下し、受注台数の減少や諸経費の増加、インフレによる製造コスト上昇が背景にあります(決算短信)。会社は第16次中期経営計画で「稼ぐ力を取り戻す」を掲げ、2029年3月期に営業利益率5.0%を目標としています(決算説明会資料p.25)。2027年3月期は営業利益130億円(約25.9%増)の増益計画ですが、中東情勢の影響は織り込まれておらず、計画どおり回復するかを見ていきたいところです。

第二に、ホンダグループへの依存度が高く、地域市況と為替の影響を受けやすい点です。売上の約86.4%が本田技研工業グループ向けで(2026年3月期)、ホンダ四輪車の世界生産台数は231万台→215万台へ減少しました(決算説明会資料p.9)。2026年3月期は、中国が中国メーカーのシェア拡大などで売上▲20.7%、米州は諸経費の増加などで営業利益▲76.0%と、地域ごとの逆風が利益を圧迫しています(決算短信)。海外売上比率は約80.0%(2026年3月期・顧客所在地ベース)と高く、為替変動の影響も受けやすい構造です。

第三に、配当性向が149.1%と、利益を上回る配当が続いている点です。配当性向は2023年3月期以降おおむね100%前後で推移し、2027年3月期の会社予想でも134.4%です。DOE3.5%以上を目安とする安定還元方針が増配を支えていますが、利益の回復が伴わなければ配当の余力は細ります。現金等も直近2年で1,507億円→926億円へ減少しました(自社株買い・配当が主因)。なお予想配当利回り5.28%と高めなのは、PBR約0.66倍(株価1,741円÷1株純資産2,655.61円)と株価が低めに評価されていることも一因です(利益水準の低下により予想PERは約25倍)。会社は資本コストを上回るROEを実現し、PBRの早期1倍以上を目指すとしています(決算説明会資料p.40)。

まとめ

テイ・エス テック(7313)は、ホンダ四輪車シートの約64%を供給する自動車内装品メーカーで、2026年3月期で14年連続増配となった、8指標のうち3つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ ホンダ四輪車シートの64%を供給する専業大手。マルチ・スズキ・長安マツダなど新商権も拡大中

✅ 自己資本比率73.3%・実質無借金に近い財務で、営業CFは過去10年すべてプラス

✅ DOE3.5%以上を目安とする安定還元方針のもと14年連続増配

【留意点】

・営業利益率2.3%など本業の稼ぐ力が低下(売上収益・EPS・営業利益率が基準に届かず)

・売上の約86.4%がホンダグループ向けで、地域市況・為替の影響を受けやすい

・配当性向149.1%と利益を上回る配当が続き、現金等も960億円→926億円へ純減

3月・9月に配当の権利が確定する銘柄です。「稼ぐ力を取り戻す」計画どおりに利益率が回復するかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・経営成績・配当・業績予想・セグメント(日本/米州/中国/アジア・欧州)・事業別売上・主要顧客などは、テイ・エス テックの2026年3月期 決算短信〔IFRS〕、2026年3月期 決算説明会資料、会社公式サイトに基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照し、EPSは決算短信の基本的1株当たり当期利益を使用しています。ホンダ四輪車シートの供給シェア約64%は決算説明会資料p.9(会社の社内調べ・生産台数ベース)、新商権売上487億円と1,000億円規模の目標は同p.18・p.29、営業利益率5.0%目標は同p.25、DOEの方針・実績は同p.5・p.39、PBR早期1倍以上の方針は同p.40に基づきます。その他の金融資産(流動)185億円・金融負債約63億円は決算短信の連結財政状態計算書「その他の金融資産」「その他の金融負債」(2026年3月期末)に基づきます。2022年3月期の配当性向はIRBANK上に表示がないため、分割調整後の年間配当54円÷EPS92.55円=58.3%として桃モアイが算出しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月10日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。