最終更新日:2026年7月13日

14年連続増配・処方薬の物流を全国で支える医薬品卸の大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。病院や調剤薬局で受け取る薬の多くは、医薬品卸の物流網を通ってわたしたちの手元に届いています。その流通を全国規模で支えているのが、今回の会社です。

今回は3月・9月に配当権利が確定する連続増配株の1社、メディパルホールディングス(証券コード:7459)を私独自の8指標で分析しました。医療用医薬品卸のメディセオ、化粧品・日用品卸のPALTAC(パルタック)を中核とする持株会社で、1898年に神戸の小さな薬店から始まった会社です。

結論から言うと、メディパルホールディングスは8つの指標のうち5つをクリアしました。14年連続の増配と手厚い株主還元が強みですが、営業利益率と自己資本比率は卸売業ならではの構造で基準に届かず、EPS(1株あたりの利益)も過去の急落が響いて未達でした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月10日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

メディパルホールディングスとはどんな会社?

メディパルホールディングスは、医薬品・化粧品・日用品などの卸売事業を展開するグループの持株会社です(業種は「卸売業」)。1898年に神戸の薬店「熊田三星堂薬舗」として創業し、1995年に前身の三星堂が東京証券取引所市場第二部に上場(1997年に第一部へ指定)。2000年にクラヤ薬品・東京医薬品と合併してクラヤ三星堂となり、2005年に化粧品・日用品卸のPALTACと経営統合。2009年に純粋持株会社化にあわせて現在の商号に変更し、現在は東証プライムに上場しています。

事業は3つのセグメントで構成されます。病院・調剤薬局などに薬を届ける「医療用医薬品等卸売事業」(メディセオが中核)、ドラッグストアやコンビニなどに化粧品・日用品を届ける「化粧品・日用品、一般用医薬品卸売事業」(PALTAC)、動物病院や食品メーカー向けの「動物用医薬品・食品加工原材料卸売等関連事業」(MPアグロなど)です。売上構成は約64.5%・約32.4%・約3.1%(2026年3月期・外部顧客への売上高ベース、構成比は四捨五入)で、医療用医薬品卸が中心です。

強みは、災害対策を施した高機能物流センター「ALC」を全国14か所に展開する物流網です(2026年1月に14か所目の東京ALCが稼働)。医薬品の専門知識を持つ営業担当者「AR」約2,000名とあわせて、平時・有事を問わず薬を止めずに届ける社会インフラの役割を担っています。

2026年3月期の売上高は3兆8,173億円(前の年より4.0%増)で、全セグメントで増収でした。本業のもうけを示す営業利益は531億円(同▲4.4%)と、中期ビジョンに沿った事業投資費用やPALTAC事業の物流費の増加で減少しましたが、持分法による投資利益の増加などで経常利益は757億円(同16.0%増)に伸び、売上高・経常利益はともに過去最高となりました(決算説明資料p.5)。EPS(1株あたりの利益)は206.67円です。

会社は2027年3月期に、売上高3兆9,440億円(前の年より約3.3%増)・営業利益550億円(同約3.4%増)と増収・営業増益を計画しています。いっぽう経常利益は715億円(同▲5.6%)・純利益は390億円(同▲8.3%)と減益の計画で、進行中のPALTAC完全子会社化の影響は織り込まれていません。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,636円(2026年7月10日時点)

予想配当利回り:2.58%(2027年3月期 会社予想配当68円ベース)

配当権利確定:3月・9月(年2回)

配当情報

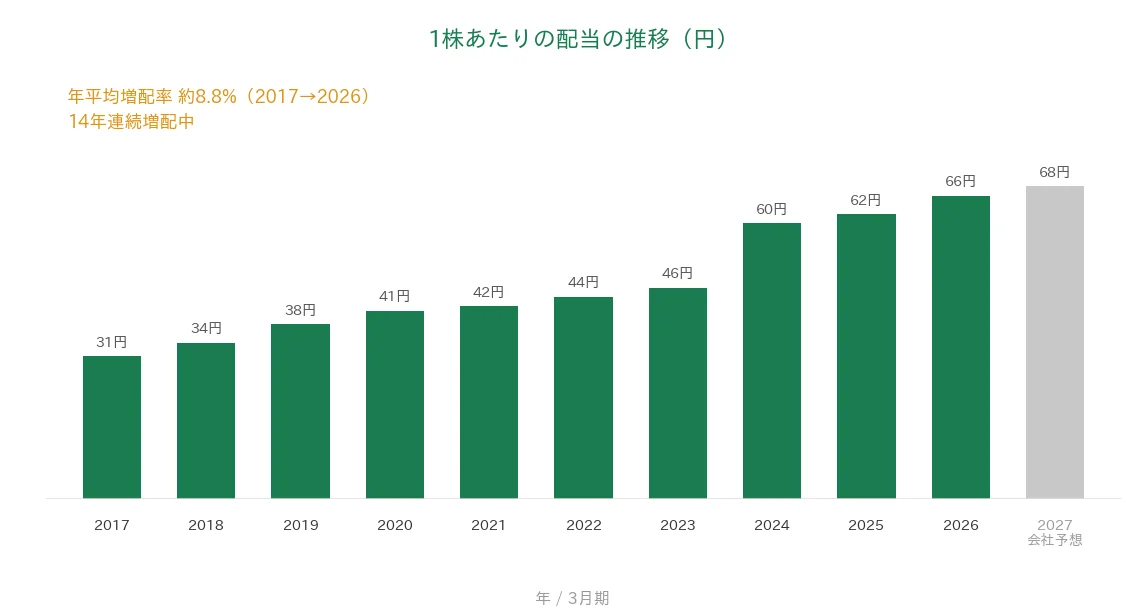

メディパルホールディングスは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で66円です(中間32円・期末34円)。さらに2027年3月期の会社予想は68円で、これが実施されれば15期連続の増配となります。

予想配当利回りは2.58%で、利益に対する配当の割合(配当性向)は31.9%と、桃モアイ基準の50%以下を満たしています。会社は「中期ビジョンに掲げた成長投資に伴い発生するのれん償却費・無形資産償却費控除前の利益に対する配当性向を安定的に維持・向上させる」方針を掲げ、自己株式の取得・消却も弾力的に実施するとしています(決算短信)。

| 項目 | 内容 |

|---|---|

| 株価 | 2,636円(2026年7月10日時点) |

| 予想配当利回り | 2.58%(2027年3月期 会社予想配当68円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 31.9%(実績66円÷EPS206.67円・2026年3月期) |

出典:株価はYahoo!ファイナンス(2026年7月10日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株68円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当66円÷EPS206.67円=31.9%)で、決算短信の記載と一致します。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の68円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の31円から2026年3月期の66円まで増えました。毎年ならすと約8.8%ずつ増やしてきた計算です。2027年3月期の会社予想68円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、メディパルホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | メディパルHD | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 3兆639億円→3兆8,173億円(過去10年で約1.2倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 128.12円→206.67円(2021年3月期に急落) | - |

| 営業利益率 | 5%以上 | 1.4%(直近期・実績) | - |

| 自己資本比率 | 40%以上 | 33.9%(基準を下回る水準) | - |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(161億〜637億円) | ✅ |

| 現金等 | 増加傾向 | 1,825億円→2,865億円(過去10年で約1.6倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 31.9%(基準を満たす水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち5つをクリア。EPS(1株あたりの利益)は、2021年3月期に113.95円へ急落(前の年から約▲35%)した影響で「安定して増加傾向」の基準に届きませんでした(水準自体は128.12円→206.67円と過去10年で約1.6倍に増加)。営業利益率は1.4%と基準の5%を下回りますが、薬や日用品を大量に仕入れて販売する卸売業に共通する薄利の構造です。自己資本比率は33.9%と基準の40%を下回ります。なお2026年3月期の純利益には、投資有価証券売却益(213億円)といった一時的な特別利益と、のれん償却額(95億円)・事業構造改善費用(45億円)などの特別損失を含みます。EPSは決算短信の1株当たり当期純利益を使用しています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。メディパルホールディングスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の3兆639億円から2026年3月期の3兆8,173億円へと、過去10年で約1.2倍に増えました。2021年3月期のみ新型コロナ禍での受診控えなどで微減(▲1.3%)となりましたが、それ以外はすべて増収で、2026年3月期は全セグメントで増収の過去最高でした。いっぽう営業利益率(売上に対する本業のもうけの割合)は、過去10年で1.2%〜1.6%の範囲で推移し、直近は1.4%。桃モアイ基準の5%以上には届かず未達です。この背景は「投資の留意点」で説明します。

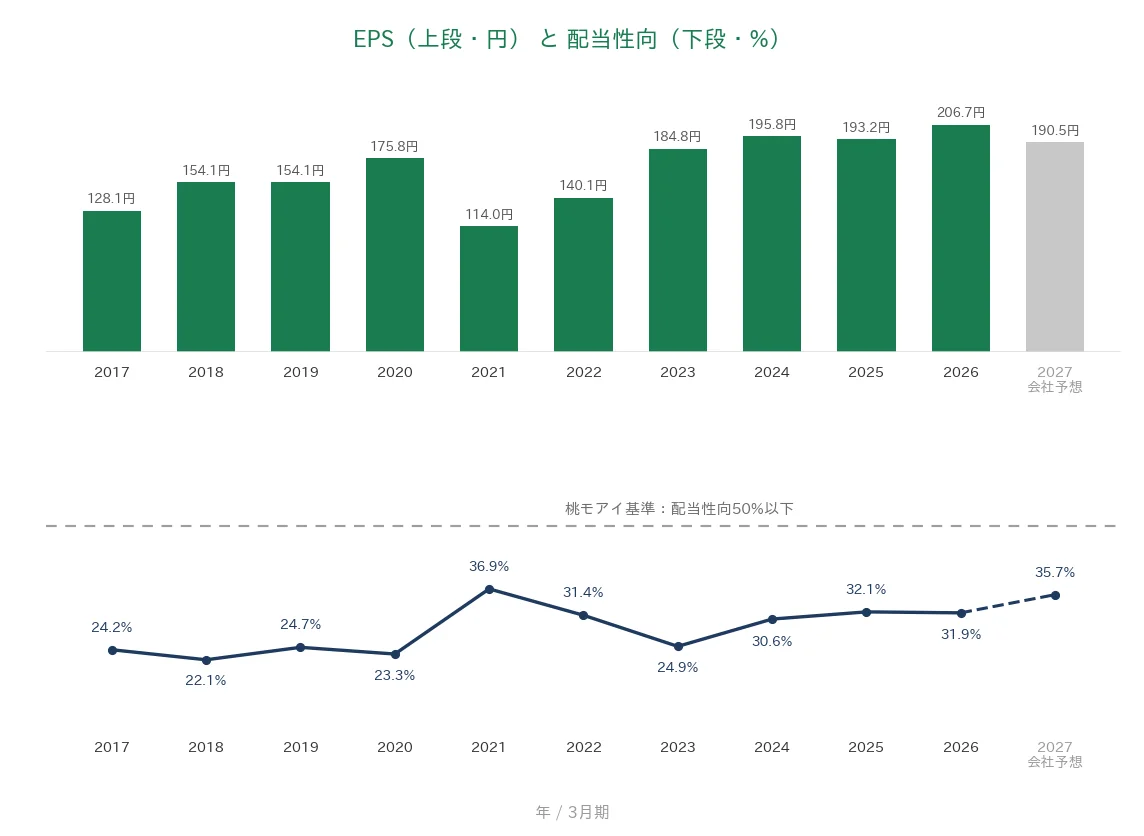

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の128.12円から2026年3月期の206.67円へと、過去10年で約1.6倍に増えました。ただし2021年3月期に113.95円へ急落(前の年から約▲35%)しています。新型コロナ禍での受診控えによる医薬品市場の縮小などが重なった時期です。その後は回復して直近は過去10年で最高の水準ですが、単年で▲30%を超える急落を挟んだため、EPSは桃モアイ基準に届かず未達としました。配当性向(利益のうち配当に回す割合)は過去10年で22.1%〜36.9%の範囲で推移し、直近は31.9%と基準の50%以下を満たしています。会社予想では2027年3月期は35.7%を見込みます。

営業活動によるCFと現金等

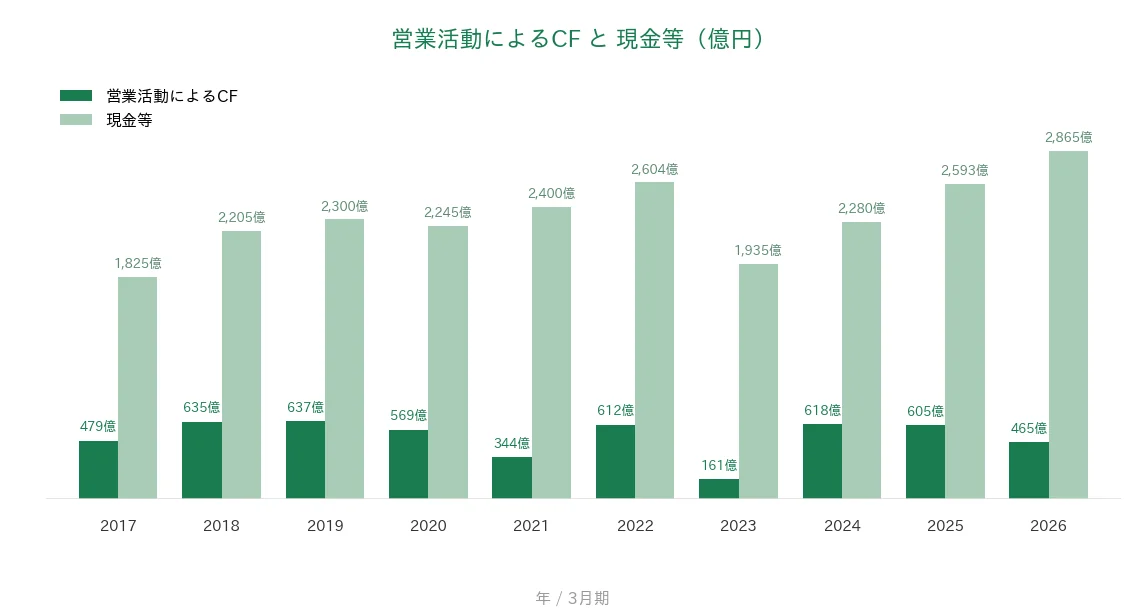

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、161億〜637億円の範囲で推移しています。年による振れが大きいのは、売上債権や仕入債務といった運転資本の変動が大きい卸売業の特性によるもので、2026年3月期は465億円のプラスでした。現金等(手元の現金)は、2017年3月期の1,825億円から2026年3月期の2,865億円へと約1.6倍に増え、どちらもクリアです。

自己資本比率

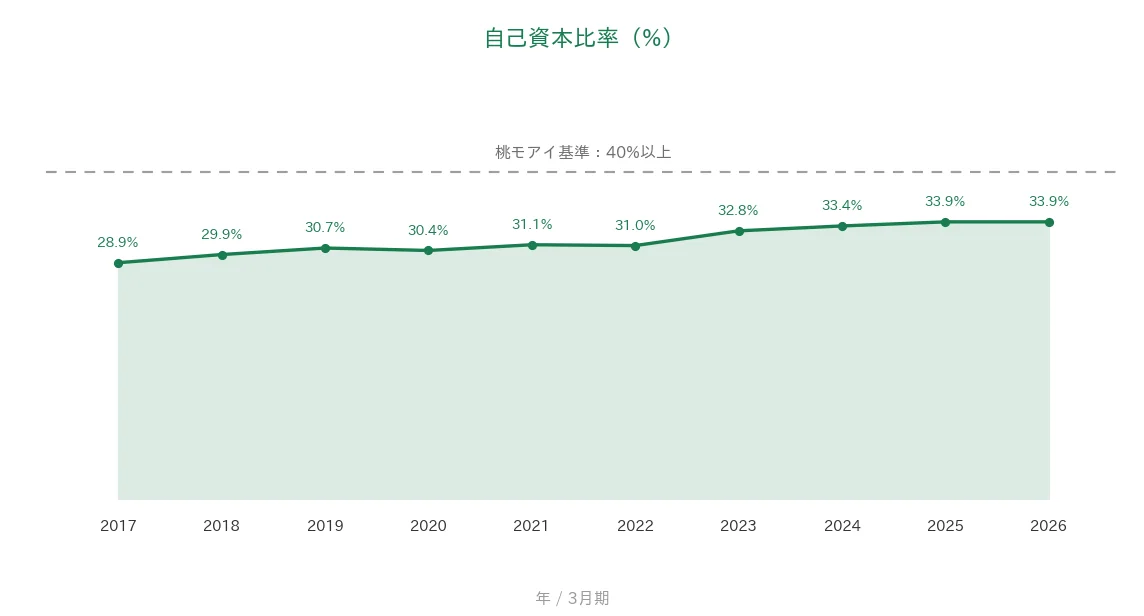

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の28.9%から2026年3月期の33.9%へと上昇傾向にありますが、桃モアイ基準の40%以上には届かず未達です。仕入債務が大きく総資産が膨らみやすい卸売業の構造が背景にあり、自己資本の額自体は直近1年でみても6,195億円から6,521億円へ増えています(決算短信)。

注目ポイント

薬を止めずに届ける全国14か所のALC

メディパルの強みは、災害対策を施した高機能物流センター「ALC」による全国均質な物流網です。2026年1月に14か所目となる東京ALCが稼働しました。医薬品の専門知識を持つ営業担当者「AR」約2,000名とあわせて、メーカーと医療機関・薬局をつなぐ社会インフラの役割を担い、2026年3月期は売上高・経常利益がともに過去最高となりました(決算説明資料p.5)。

「医療」と「暮らし」の両輪で成長投資

処方薬のメディセオと、化粧品・日用品のPALTACという2つの流通網を持つのが特徴です。2026年5月にはPALTACの完全子会社化を発表し、「医療」と「生活関連品」を扱う流通グループとして経営資源を一体化する方針です。またJCRファーマとの協働による超希少疾患治療薬のグローバル展開(JR-446は米FDA・欧州委員会からオーファンドラッグ指定)や、動物病院向けECのシグニホールディングス取得など、中期ビジョンに沿った成長投資を積極的に進めています。

総還元性向40%を達成した手厚い株主還元

配当は14年連続増配で、のれん償却費・無形資産償却費控除前の利益に対する配当性向を安定的に維持・向上させる方針です。自己株式の取得・消却も弾力的に実施し、2023年3月期からの4年累計で株主総還元性向40%を達成しました(決算説明資料p.5)。政策投資株式も、2027年3月末を目途に純資産の10%以下かつ500億円以下まで削減する方針を掲げています(2026年3月末残高:約967億円・決算説明資料p.25)。

いっぽうで、利益率や自己資本比率といった卸売業ならではの構造、進行中のPALTAC完全子会社化には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、営業利益率と自己資本比率が桃モアイ基準に届かない点です。医薬品卸は、国が決める公定価格(薬価)が毎年の改定で引き下げられるなか、薄い利幅を物量でカバーするビジネスです。営業利益率は過去10年で1.2%〜1.6%と、基準の5%には構造的に届きません。自己資本比率33.9%も、仕入債務(約9,845億円・2026年3月期末)が大きく総資産が膨らみやすい卸の構造が背景です。ただし比率は過去10年で28.9%→33.9%へ上昇傾向にあり、キャッシュ・フロー対有利子負債比率は10.7%と借入への依存は小さい水準です(決算短信)。

第二に、EPS(1株あたりの利益)の急落と一時要因です。EPSは2021年3月期に113.95円へ急落(前の年から約▲35%)しました。新型コロナ禍での受診控えによる医薬品市場の縮小などが重なった時期です。直近は206.67円と過去10年で最高ですが、2026年3月期の純利益には投資有価証券売却益213億円などの一時的な利益を含み、のれん償却額95億円・事業構造改善費用45億円の特別損失も計上しています。2027年3月期の予想EPSは190.52円(▲7.8%)と減益の計画です。

第三に、PALTAC完全子会社化の影響が業績予想に未織り込みの点です。会社は2026年5月に、上場子会社PALTACへの公開買付け(買付代金約1,924億円・金融機関からの借入で調達)を開始しました。2027年3月期の予想(経常利益▲5.6%・純利益▲8.3%)にはこの影響が織り込まれておらず、会社は「完全子会社化後の業績予想は適切なタイミングで公表する」としています(決算短信)。少数株主持分利益の取り込みで純利益・EPS・ROEにはプラスの影響を見込むと説明していますが(決算説明資料p.23)、借入増加が財務に与える影響もあわせて確認したいところです。予想配当68円が実施された場合の予想配当性向は35.7%と、基準の50%以下の範囲内です。

まとめ

メディパルホールディングス(7459)は、医療用医薬品卸のメディセオと化粧品・日用品卸のPALTACを中核に、2026年3月期で14年連続増配となった、8指標のうち5つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 全国14か所のALCと約2,000名のARで薬を止めずに届ける物流網。売上高・経常利益は過去最高

✅ 「医療」と「暮らし」の両輪。PALTAC完全子会社化や超希少疾患薬のグローバル展開など成長投資に積極的

✅ 14年連続増配・配当性向31.9%。自己株式の取得・消却を含む株主総還元性向40%を達成

【留意点】

・営業利益率1.4%・自己資本比率33.9%は、薬価改定と薄利の卸構造による未達(比率自体は上昇傾向)

・EPSは2021年3月期に約▲35%の急落。直近の純利益には投資有価証券売却益などの一時要因を含む

・PALTAC完全子会社化(買付代金約1,924億円・借入調達)の影響は2027年3月期予想に未織り込み

3月・9月に配当の権利が確定する銘柄です。完全子会社化後の新しい業績予想と株主還元の続き方を、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・経営成績・配当・業績予想・セグメント(医療用医薬品等卸売/化粧品・日用品、一般用医薬品卸売/動物用医薬品・食品加工原材料卸売等関連)・ALC/AR・PALTACへの公開買付け・株主還元方針などは、メディパルホールディングスの2026年3月期 決算短信、2026年3月期 決算説明資料、会社公式サイトに基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。仕入債務約9,845億円は決算短信の連結貸借対照表「支払手形及び買掛金」、自己資本6,195億円→6,521億円とキャッシュ・フロー対有利子負債比率10.7%は決算短信(2026年3月期)の記載です。株主総還元性向40%の達成は決算説明資料p.5、政策投資株式の残高・削減方針は同p.25、完全子会社化の純利益等への影響は同p.23。株価・予想配当利回りはYahoo!ファイナンス(2026年7月10日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。