最終更新日:2026年7月17日

13年連続増配・「こてっちゃん」を生んだ総合食肉企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。スーパーでおなじみの牛ホルモン「こてっちゃん」。この商品を生んだのが、畜産から外食まで食肉を一貫して手がけるエスフーズです。

今回は8月と2月に配当権利が確定する連続増配株の1社、エスフーズ(証券コード:2292)を私独自の8指標で分析しました。「魅力あるスタミナ食品をもって世界に貢献する」を社是に、食肉の安定供給を担う総合食肉企業集団です。

結論から言うと、エスフーズは8つの指標のうち6つをクリアしました。13年連続の増配と配当性向35.7%の増配余力が強みですが、EPSと営業利益率の2つが未達でした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月16日時点の値です

📊 財務指標は2026年2月期(実績)の数値を使用しています

エスフーズとはどんな会社?

エスフーズは、兵庫県西宮市に本社を置く総合食肉企業集団です(東証プライム・業種は食料品)。畜産、食肉製品の製造・加工、卸売、小売、外食までの食肉サプライチェーンをグループで一貫して担います。時価総額は884億円(IRBANK・2026年7月10日時点)です。

報告セグメントは3つです。中核の「食肉等の製造・卸売事業」、食肉店舗などの「食肉等の小売事業」、ステーキレストランや焼肉・しゃぶしゃぶチェーンの「食肉等の外食事業」。売上構成は約92.4%・約5.3%・約2.1%で、冷蔵倉庫業などの「その他」が約0.2%です(2026年2月期・外部顧客への売上高。構成比は四捨五入のため合計は100%になりません)。

看板商品は牛ホルモンの「こてっちゃん」です。海外では米国やニュージーランドにも生産拠点を持ち、牛肉の調達から手がけています(決算短信)。

業績は、売上高4,723億円(前の年より6.2%増)・営業利益105億円(同103.7%増)と増収・営業増益でした。純利益は92億円(同246.3%増)で、EPS(1株あたりの利益)は291.7円、営業利益率は2.2%です。前の年に落ち込んだ利益が、大きく回復した年でした。2027年2月期は売上高5,000億円(同5.9%増)・営業利益100億円(同4.5%減)と増収・営業減益、純利益は65億円(同29.6%減)を計画しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:食料品

決算月:2月

連続増配:13年(2026年2月期時点)

株価:2,685円(2026年7月16日時点)

予想配当利回り:4.10%(2027年2月期 会社予想配当110円ベース)

配当権利確定:8月・2月(年2回)

配当情報

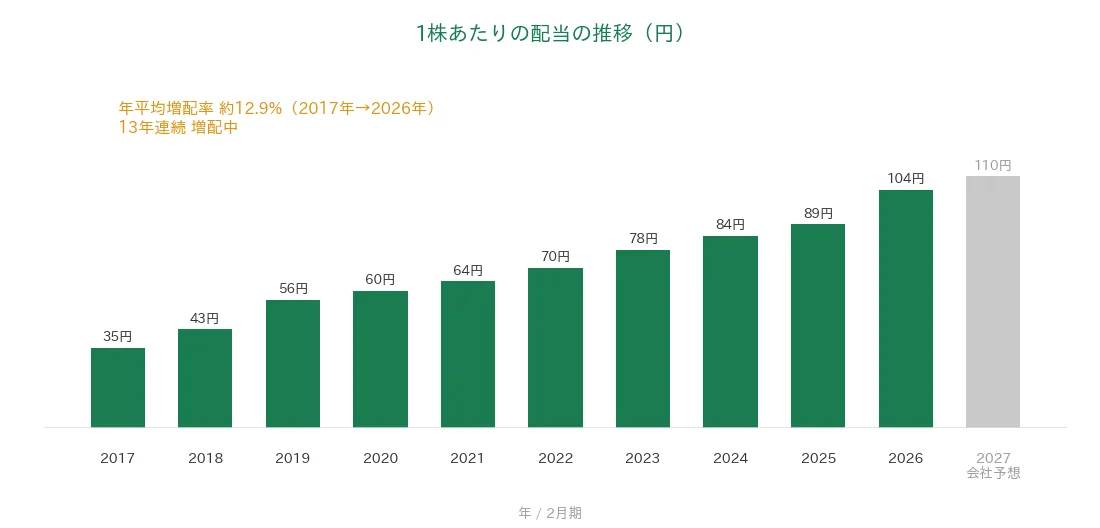

2026年2月期の年間配当は104円(中間52円+期末52円)で、前の年より15円の大幅な増配です。年間配当が24円で据え置きだった2013年2月期の翌期を増配1年目として、13年連続の増配となりました。予想配当利回りは4.10%。配当性向(利益のうち配当に回す割合)は35.7%と、桃モアイ基準の50%以下をクリアしています。

2027年2月期はさらに6円増配の110円を予定しています(実施されれば14期連続)。会社は、連結の株主資本配当率(DOE。株主資本に対する配当の割合)3%を目途に、安定的な利益還元を目指す方針です(決算短信)。

| 項目 | 内容 |

|---|---|

| 株価 | 2,685円(2026年7月16日時点) |

| 予想配当利回り | 4.10%(2027年2月期 会社予想配当110円ベース) |

| 連続増配年数 | 13年(2026年2月期時点) |

| 配当性向 | 35.7%(実績104円÷EPS291.70円・2026年2月期) |

出典:株価はYahoo!ファイナンス(2026年7月16日時点)、配当は2026年2月期 決算短信。予想配当利回りは会社予想配当(1株110円)に基づき、株価の変動により変わります。配当性向は実績(104円÷EPS291.70円=35.7%)で決算短信の記載と一致します。連続増配年数は、年間配当が24円で据え置きだった2013年2月期の翌期=2014年2月期を増配1年目として、2026年2月期で13年連続とする実績ベースの数え方です(IRBANKの配当実績に基づく)。株式分割は過去10年の分析期間内にないため、期間内の配当・EPSに調整はありません。

いちばん右の薄いグレーの棒は会社予想(2027年2月期)です。

1株あたりの配当は、2017年2月期の35円から2026年2月期の104円まで増えました。毎年ならすと約12.9%ずつ増やしてきた計算です。

8指標分析の結果

ここからは、エスフーズを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | エスフーズ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 2,812億円→4,723億円(過去10年で約1.7倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 232.1円→291.7円(過去10年で約1.3倍・2025年2月期に急落) | - |

| 営業利益率 | 5%以上 | 2.2%(直近期・実績) | - |

| 自己資本比率 | 40%以上 | 52.5%(基準を上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(51.3億〜165.1億円) | ✅ |

| 現金等 | 増加傾向 | 354.4億円→374.8億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 35.7%(基準50%以下) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年2月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち6つをクリア。EPSは2025年2月期に84.3円へ急落(前の年より▲70.6%)し「安定して増加傾向」の基準に、営業利益率は直近2.2%で基準の5%に届きませんでした。なお2026年2月期の純利益には、投資有価証券売却益26億円・固定資産売却益14億円などの特別利益44億円(一時要因)を含みます。EPSは決算短信の1株当たり当期純利益(2026年2月期291.70円)を小数第一位に丸めて使用しています(IRBANK表示の291.67円とはわずかな差)。金額は端数を四捨五入して表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年(2017年2月期〜2026年2月期)の業績をグラフで見ていきます。数字が出ている項目には、2027年2月期の会社予想も加えています。

売上高と営業利益率

売上高は、2017年2月期の2,812億円から2026年2月期の4,723億円へと、過去10年で約1.7倍に増えました。2021年2月期に7.0%の減収がありますが、2022年2月期からは5期連続の増収で、2026年2月期は過去最高の売上高です。長期では右肩上がりで基準をクリアしています。

営業利益率(売上に対する本業のもうけの割合)は、過去10年は1.2〜4.9%で推移し、直近は2.2%。基準の5%に届かず未達です。2025年2月期の1.2%を底に回復しましたが、2027年2月期の会社予想は2.0%と低い水準が続く見込みです。

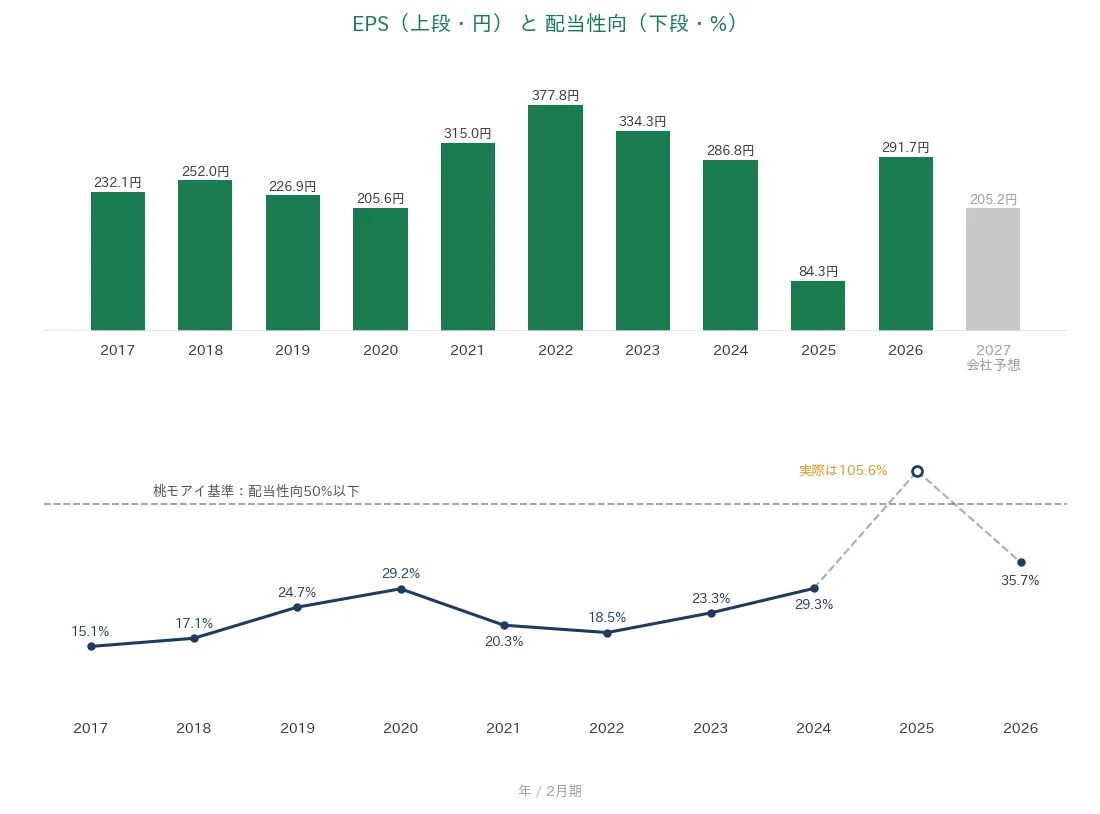

EPS(1株利益)と配当性向

EPSは、2017年2月期の232.1円から2026年2月期の291.7円へ、過去10年で約1.3倍に増えました。ピークは2022年2月期の377.8円です。ただし2025年2月期は、米国の生体牛価格の高騰などで84.3円へ急落(前の年より▲70.6%)しました。単年▲30%超の急落があるため、「安定して増加傾向」には届かず判定は未達としました。翌2026年2月期は291.7円へ回復しています。

配当性向は15.1%から35.7%へ推移し、直近は基準の50%以下でクリアです。2025年2月期は利益の急減で105.6%へ跳ね上がりました。グラフの2025年の点は、値が枠外に出るためグラフの上限に配置しています(実際の値は105.6%です)。

営業活動によるCFと現金等

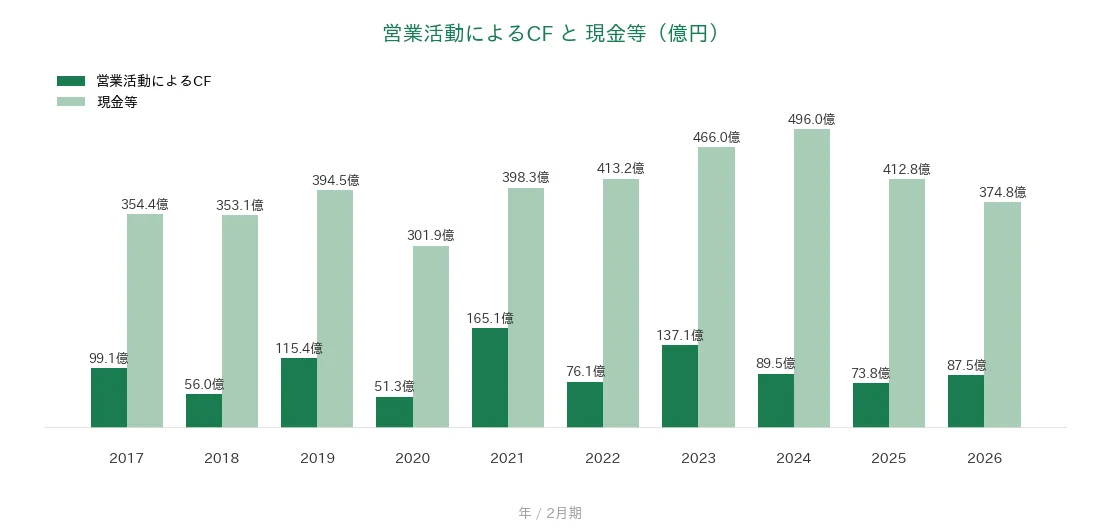

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでクリアです。レンジは51.3億〜165.1億円で、最小は2020年2月期の51.3億円、最大は2021年2月期の165.1億円。直近の2026年2月期は87.5億円でした。

現金等は、2017年2月期の354.4億円から2026年2月期の374.8億円へ増加し、クリアです。2024年2月期の496.0億円をピークに直近2期は減少していますが、米国新工場の建設など設備投資(2026年2月期は101億円)に資金を回したことが主因で、長期では増加を保っています。

自己資本比率

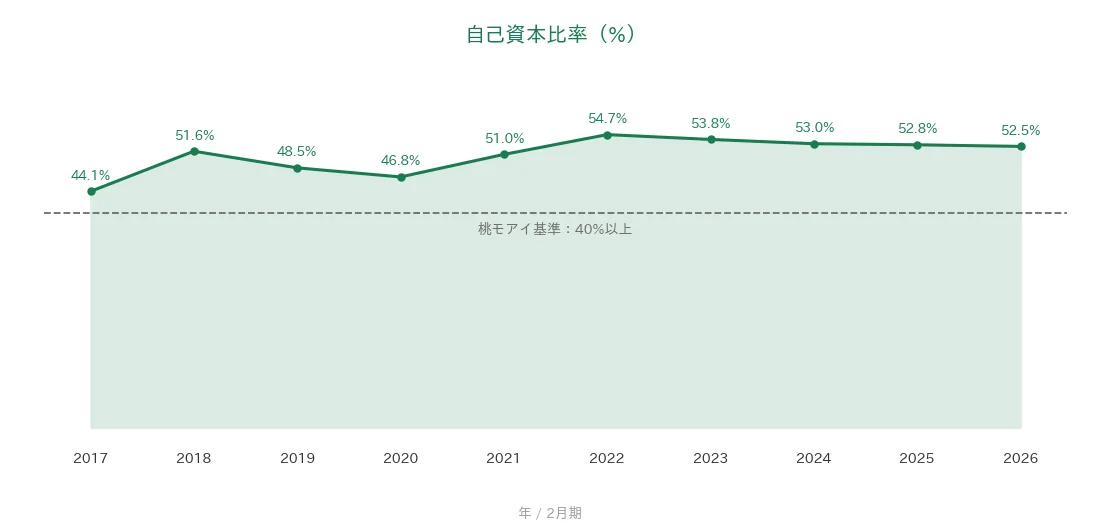

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通じて44.1%〜54.7%で推移し、2026年2月期は52.5%と基準の40%以上を上回ってクリアです。総資産が投資で増えるなかでも、50%台の安定した水準を保っています。

注目ポイント

「こてっちゃん」を核とする垂直統合の食肉サプライチェーン

畜産から製造・加工、卸売、小売、外食までを一貫して手がける垂直統合が強みです(決算短信)。ホルモン商材の「こてっちゃん」に加え、冷凍食品「こてっちゃーはん」の販売強化や、キャラクター・有名店とのコラボ商品で若い世代への浸透を図っています。

米国新工場の稼働で供給力を強化

成長投資が実行段階に入っています。高級牛肉の調達力を高める米国オーロラビーフの新工場が、2026年7月に稼働予定です。国内でも銘柄牛の販売ルート拡充と和牛の輸出拡大に取り組み、国産豚肉「ゆめの大地」は東南アジアを中心に輸出を広げています(決算短信)。

利益が振れた年も増配を続けた還元姿勢

利益が急減した2025年2月期にも、配当は89円へ増やしました。株主資本を基準とするDOE3%目途の方針は、利益が振れる年でも配当を安定させやすい仕組みです。配当性向35.7%の余力と、過去10年すべてプラスの営業CF・50%台の自己資本比率が土台になっています。

いっぽうで、最終利益(EPS)の振れや本業の利益率には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、最終利益(EPS)の振れです。2025年2月期は84.3円へ急落し、2026年2月期の回復にも投資有価証券売却益26億円などの特別利益44億円(一時要因)を含みます。2027年2月期は一時要因のはく落もあり、純利益は29.6%減の予想です。予想ベースの配当性向は53.6%と、基準の50%を上回る見込みです。なお予想利回りが4%を超えるのは、予想PER約13倍・PBR約0.65倍と株価が低めに評価されていることも一因です。

第二に、営業利益率2.2%の薄利構造です。食肉の卸売が中心のため、物量で稼ぐ薄利の事業です。豚肉・鶏肉の価格高騰や人件費・運送費の増加など、コスト上昇の影響を受けやすく、過去10年で基準の5%に一度も届いていません。2027年2月期も営業減益の計画です。

第三に、米国事業と投資負担です。米国は生体牛価格の高騰で厳しい収益環境が続き、新工場も当初計画より遅れての稼働です。投資に伴い有利子負債は営業CFの約6.5年分(決算短信のキャッシュ・フロー指標654.9%)に膨らんでいます。稼働後に収益へつながるかが焦点です。

まとめ

エスフーズ(2292)は、「こてっちゃん」を核に畜産から外食まで食肉を一貫供給し、2026年2月期で13年連続増配となった、8指標のうち6つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上高は過去10年で約1.7倍。5期連続増収で過去最高の4,723億円

✅ 13年連続増配・DOE3%目途の安定還元。配当性向35.7%で増配余力

✅ 営業CFは10年すべてプラス(51.3億〜165.1億円)。自己資本比率52.5%

【留意点】

・EPSの振れが大きく、2025年2月期は▲70.6%の急落。予想配当性向は53.6%

・営業利益率は2.2%の薄利で基準5%に未達。コスト上昇の影響を受けやすい

・米国は生体牛高で収益環境が厳しく、新工場などの投資で借入も増加

8月と2月に配当の権利が確定する銘柄です。米国新工場の稼働後の収益改善と、DOE3%目途のもとで増配が続くかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※社是・セグメント・「こてっちゃん」「こてっちゃーはん」「ゆめの大地」・オーロラビーフ新工場(2026年7月稼働予定)・DOE3%目途の還元方針は、エスフーズの2026年2月期 決算短信に基づきます。特別利益の内訳(投資有価証券売却益26億円・固定資産売却益14億円など計44億円)は同短信の連結損益計算書、設備投資101億円は連結キャッシュ・フロー計算書「有形固定資産の取得による支出」、有利子負債の水準(キャッシュ・フロー対有利子負債比率654.9%・約6.5年分)は同短信のキャッシュ・フロー関連指標に基づきます。財務数値はIRBANKおよび決算短信を参照し、EPSは決算短信の1株当たり当期純利益(2026年2月期291.70円)を使用。時価総額はIRBANK(2026年7月10日時点)。株価・予想配当利回りはYahoo!ファイナンス(2026年7月16日時点)。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。