最終更新日:2026年6月19日

26年連続増配・リコー系のリース・ファイナンス会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、リコーリース(証券コード:8566)を私独自の8指標で分析しました。

結論から言うと、リコーリースは8指標のうち5つをクリアでした。26年連続増配という国内でも有数の増配実績を持つ一方、EPS(1株あたりの利益)・自己資本比率・営業活動によるCFの3つは、リース・金融業の事業特性により8指標の基準には届きませんでした。これらは「悪い」というより業種の構造によるもので、本文でその理由をていねいに説明します。

📊 株価・利回りの基準日:2026年6月16日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

リコーリースとはどんな会社?

リコーリースは、事務機器大手リコーのグループ会社として1976年に設立された、リースとファイナンスを主力とする金融サービス会社です。OA機器のリースを出発点に、現在は産業機械・医療機器・店舗設備など幅広い分野のリース・割賦に加え、集金代行などの決済サービス、ファイナンス(融資)、レンタル、環境・エネルギー関連など、事業の幅を広げています。

2026年3月期は、営業収益(一般企業の売上高にあたります)が3,385億円(前期比8.5%増)と伸びた一方、営業利益は206億円(同5.1%減)、純利益は128億円(同18.1%減)と増収減益でした。営業収益や営業利益率は底堅く推移する一方、純利益・EPS(1株あたりの利益)は特別損益などの影響で年により振れがあり、2024年3月期に落ち込んだあと2025年3月期に大きく回復し、2026年3月期は平常化した格好です。

リース・ファイナンスは、お客様に貸し出す物件を先に購入し、その代金をリース料として長い期間で回収していくビジネスです。そのため、決算書の見え方が一般的な製造業などとは異なる点があり、後ほど8指標のところでくわしく触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他金融業(リース)

決算月:3月

連続増配:26年(2026年3月期時点)

株価:6,260円(2026年6月16日時点)

予想配当利回り:4.09%(2027年3月期 会社予想ベース/特別配当を含む)

配当権利確定:9月・3月(年2回)

配当情報

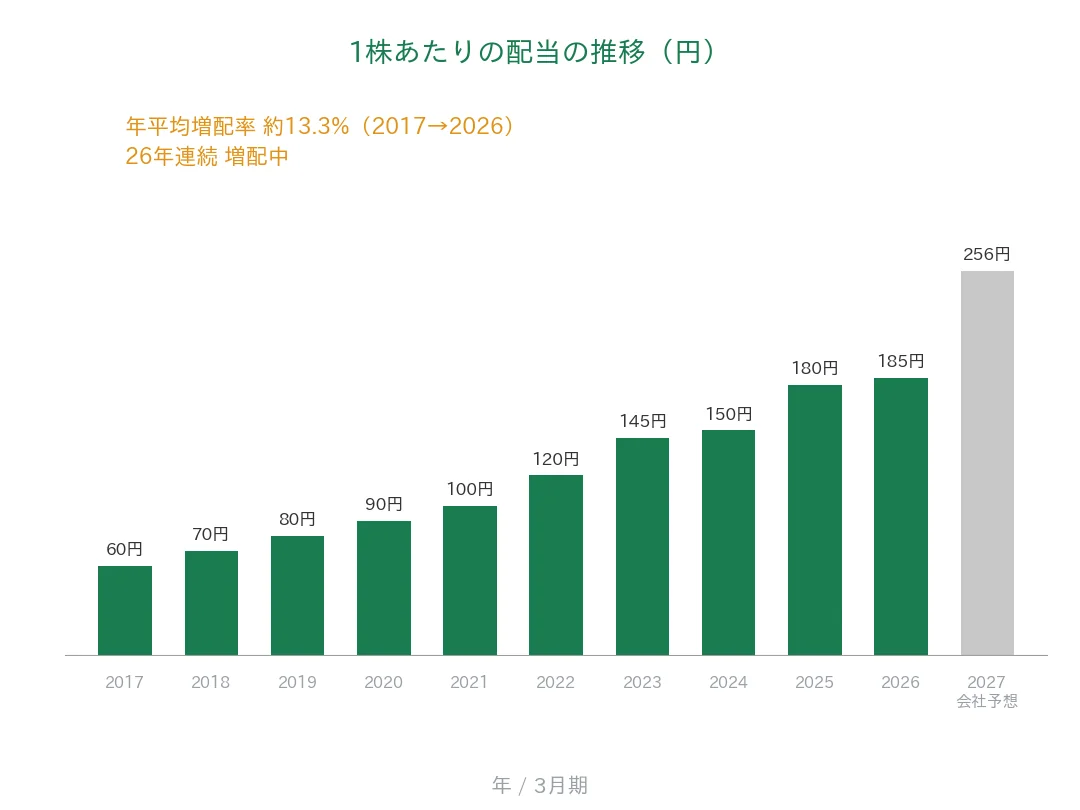

リコーリースは2001年3月期から増配を続けており、2026年3月期で26年連続増配となりました。連続増配の年数では国内でも有数の銘柄です。年間配当は2026年3月期の実績が185円(中間90円+期末95円)でした。

2027年3月期の会社予想は256円(中間128円+期末128円)で、前期から71円の大幅増配となる見通しです。ただし、この256円には2027年3月期〜2032年3月期に予定されている特別配当(年70円)が含まれており(2026年3月期 決算短信で開示)、普通配当ベースでは186円(前期185円)とほぼ横ばいです。増配額の大部分が、期間を区切った特別配当による点はおさえておきたいところです。

| 項目 | 内容 |

|---|---|

| 株価 | 6,260円(2026年6月16日時点) |

| 予想配当利回り | 4.09%(2027年3月期 会社予想ベース/特別配当を含む) |

| 連続増配年数 | 26年(2026年3月期時点) |

| 配当性向 | 44.5%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月16日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(特別配当を含む256円)に基づきます。普通配当のみでは利回り約2.97%です。株価変動により利回りは変わります。連続増配年数は、2001年3月期から2026年3月期まで26期連続として数えています(このあとの推移グラフは、過去10年分にあたる2017年3月期〜2026年3月期を表示しています)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

過去10年でみると、1株あたりの配当は60円から185円へと約3.1倍になりました。2017年から2026年までの9期で、年平均(年率換算)約13.3%の増配ペースです。グラフの右端、2027年3月期の256円は特別配当70円を含む会社予想で、普通配当ベースでは186円とほぼ横ばいになります。

8指標分析の結果

ここからは、リコーリースを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | リコーリース | 判定 |

|---|---|---|---|

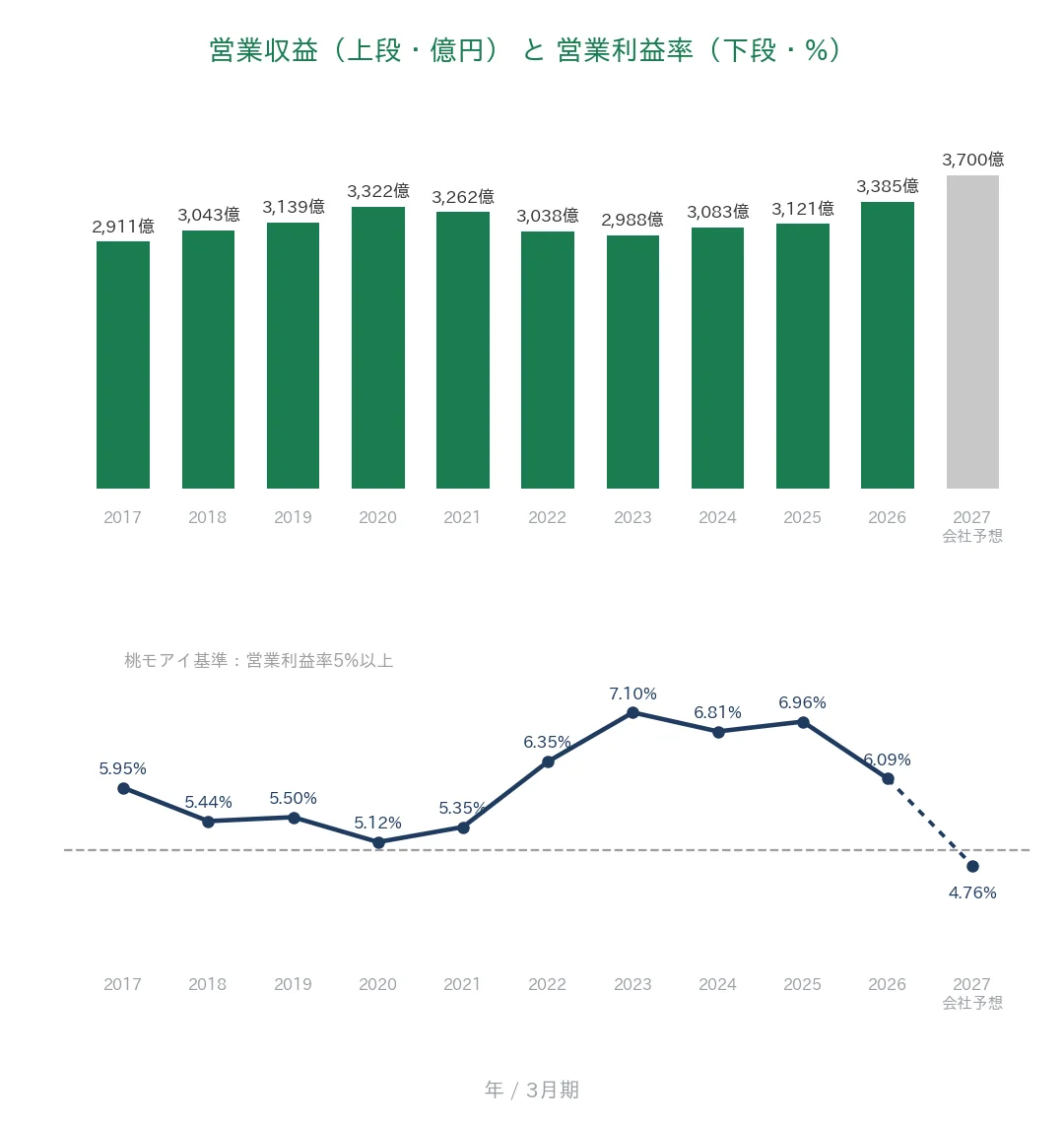

| 売上高 | 増加傾向 | 営業収益 2,911億円→3,385億円(10年で増加) | ✅ |

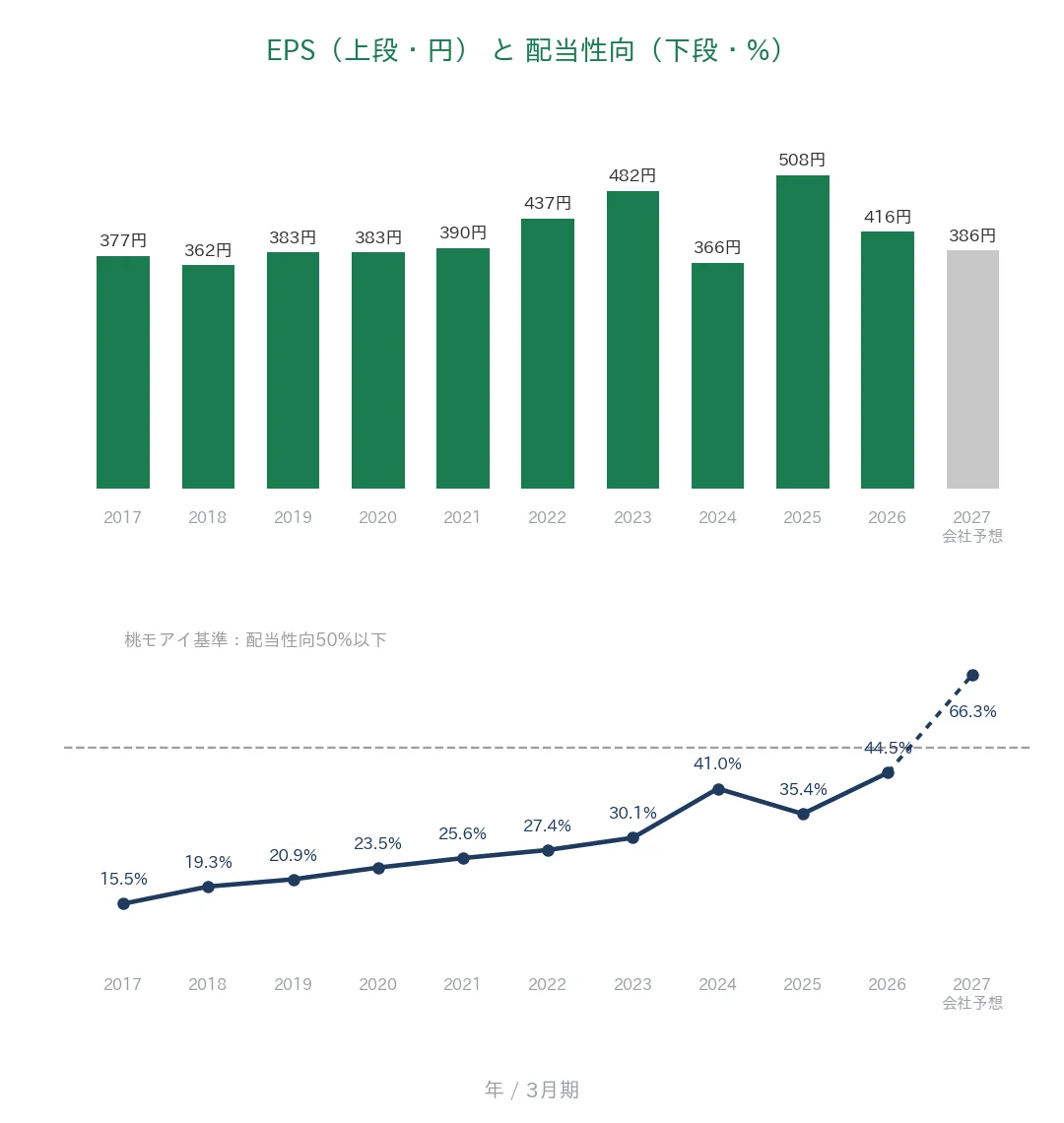

| EPS(1株あたりの利益) | 安定して増加傾向 | 377円→416円(10年で約1.1倍) | - |

| 営業利益率 | 5%以上 | 6.09% | ✅ |

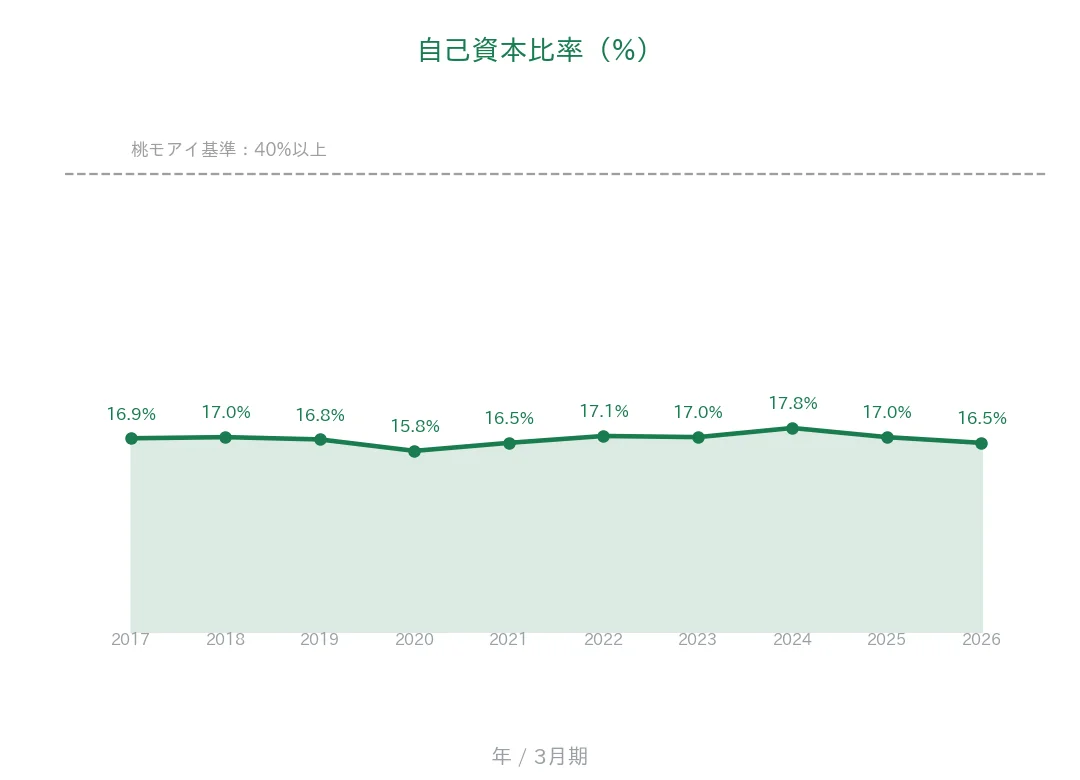

| 自己資本比率 | 40%以上 | 16.5% | - |

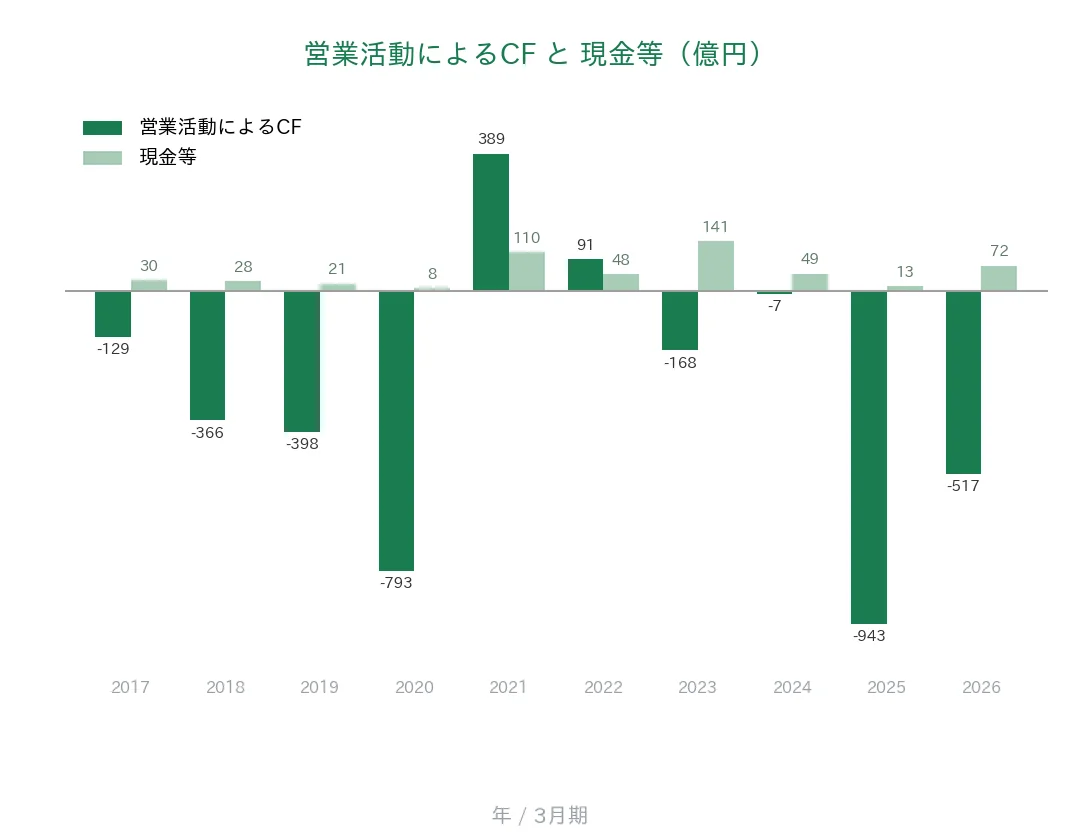

| 営業活動によるCF | 過去10年すべてプラス | 10年中8年がマイナス(△943〜+389億円) | - |

| 現金等 | 増加傾向 | 30億円→72億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 26年連続増配 | ✅ |

| 配当性向 | 50%以下 | 44.5% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。リコーリースはリース・金融業のため、8指標のうち5つをクリアし、EPS・自己資本比率・営業活動によるCFの3つは事業特性により基準に届きませんでした(営業活動によるCFがマイナスになりやすいこと、借入を活用するため自己資本比率が低めであることは、いずれもリース・金融業に共通する特徴です)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

営業収益と営業利益率

営業収益(一般企業の売上高にあたります)は2,911億円から3,385億円へと、10年でゆるやかに増えました。2021〜2023年はいったん横ばいから小幅な減少となりましたが、その後は再び伸びており、2027年3月期は3,700億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、おおむね5〜7%台で推移し、直近の2026年3月期は6.09%と桃モアイ基準の5%を上回りました。なお会社予想ベースでは2027年3月期は4.76%と、基準を下回る見込みです。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は377円から416円へと、10年で約1.1倍にとどまりました。2025年3月期には508円のピークをつけたものの、2026年3月期は416円、2027年3月期予想は386円と、年による振れがあり、安定して右肩上がりとは言いにくい動きです。この点が、EPSが8指標の「安定して増加傾向」の基準に届かなかった理由です。一方、配当性向(利益のうち配当に回す割合)は15%台から着実に高まり、直近の2026年3月期は44.5%でした。桃モアイ基準の50%にはまだ収まっていますが、2027年3月期は特別配当を含む予想で66.3%と50%を上回る見込みです(この点はあとの「投資の留意点」でも触れます)。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年のうち8年でマイナスとなっています。これはリース・金融業に共通する特徴です。リースは、お客様に貸し出す物件を先に購入する必要があり、その支出が営業活動によるCFのマイナスとして表れます。そのための資金は、主に借入など財務活動によるCFでまかなう構造です。したがって、製造業などと同じ基準でこの数字を見ると実態を見誤りやすく、リース・金融業では「営業CFがマイナス=苦しい」とは限らない点に注意が必要です。現金等(決算書の「現金及び現金同等物」)は資金繰りに応じて年ごとに大きく動きますが、10年でみると30億円から72億円へと積み上がっています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通じておおむね16〜17%台で推移し、直近の2026年3月期は16.5%でした。桃モアイ基準の40%は下回りますが、これもリース・金融業の事業特性によるものです。リース債権などの資産を借入で資金調達するビジネスのため、自己資本比率は低めになるのが一般的で、同業他社もおおむね同じ水準です。財務の健全性は、この比率だけでなく、格付けや資金調達力など別の面からも見ていく必要があります。実際、外部の格付けは高い水準で、日本格付研究所(JCR)の長期発行体格付はAA-、格付投資情報センター(R&I)の発行体格付はA+で、いずれも見通しは「安定的」です(直近時点)。借入を活用するビジネスでありながら、資金調達面での信用力は高く評価されています。

注目ポイント

26年連続増配・国内有数の連続増配株

1株あたりの配当は26年連続で増えています。連続増配の年数では国内でも有数の銘柄です。過去10年でみると60円から185円へと約3.1倍、2017年から2026年までの9期で年平均約13.3%の増配ペースでした。長期にわたって配当を増やし続けてきた実績は、株主還元への姿勢を示すものといえます。

リコー系のリース・ファイナンスを軸に事業を多角化

OA機器のリースを出発点に、現在は産業機械・医療機器・店舗設備など幅広い分野のリース・割賦に加え、集金代行などの決済サービス、ファイナンス、レンタル、環境・エネルギー関連へと事業を広げています。特定の分野に偏らず、複数の収益源を持っている点は、景気の波に対する安定感につながります。

営業利益率6%・営業収益は緩やかに拡大

営業利益率は直近の2026年3月期で6.09%と、桃モアイ基準の5%を上回りました。営業収益も10年でゆるやかに増えており、2027年3月期は3,700億円と過去最高水準の会社予想です。金融サービスとして安定した収益基盤を持っている点は、長期の増配を支える土台となっています。

今後の見どころ:金融業ゆえの指標の読み方とEPSの振れ

EPS・自己資本比率・営業活動によるCFは、リース・金融業の事業特性により8指標の基準を外れます。これらをどう読むか、またEPSの年ごとの振れや、特別配当を含む配当の中身については、次の「投資の留意点」で説明します。

投資の留意点

26年連続増配と長い実績を持つ一方で、確認しておきたい点が3つあります。

第一に、8指標のうち3つが、リース・金融業の事業特性により基準を外れる点です。営業活動によるCFは、リース物件を先に購入する構造から過去10年のうち8年がマイナスとなっており、自己資本比率も借入を活用するビジネスのため16.5%と低めです。これらは「悪い」というより業種の構造によるものですが、8指標は一般の事業会社を想定した基準のため、リコーリースの収益力や財務の健全性は、リース業に合った見方(資金調達力や格付けなど)もあわせて確認する必要があります。

第二に、EPS(1株あたりの利益)が年によって振れる点です。EPSは2025年3月期の508円から2026年3月期は416円へと減少し、2027年3月期予想も386円と、安定して右肩上がりとは言いにくい動きです。10年でみても約1.1倍にとどまっています。利益の伸びがゆるやかななかで、増配を続けられるかは見ておきたいところです。

第三に、予想配当性向が会社予想ベースで66.3%と高く、増配の大部分が特別配当による点です。2027年3月期の予想配当256円には、2027〜2032年に予定されている特別配当(年70円)が含まれます。普通配当ベースでは185円→186円とほぼ横ばいで、配当性向(利益のうち配当に回す割合)も予想ベースでは50%を超える見込みです。特別配当の期間が終わったあとの配当水準と、普通配当そのものの伸びは、今後の見どころです。

まとめ

リコーリースは、26年連続増配・年平均約13.3%の増配ペースという国内有数の連続増配実績を持つ、リコー系のリース・ファイナンス会社です。8指標は5つをクリアし、EPS・自己資本比率・営業活動によるCFの3つは、リース・金融業の事業特性により基準を外れました。これらは業種の構造によるもので、リースに合った見方もあわせて確認しておきたいところです。

【強み】

✅ 26年連続増配・年平均約13.3%の増配ペース(国内有数の連続増配実績)

✅ リコー系のリース・ファイナンスを軸に、決済・レンタルなどへ事業を多角化

✅ 営業利益率6.09%・営業収益は10年で緩やかに拡大

✅ 現金等は10年で30億円→72億円に増加

【留意点】

・8指標のうち3つ(EPS・自己資本比率・営業CF)は、リース・金融業の特性により基準を外れる

・EPSは年によって振れがあり、10年で約1.1倍にとどまる

・予想配当性向は66.3%と高く、増配の大部分は2027〜2032年の特別配当による(普通配当はほぼ横ばい)

9月・3月に配当権利が確定する銘柄です。8指標のうち5つをクリアし、26年連続増配という長い実績を持つ1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。