最終更新日:2026年7月14日

13年連続増配・発注する側に立って建設プロジェクトを支えるCM専業の会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。市庁舎や学校の建て替え、オフィス移転、データセンターの建設。大きな建設プロジェクトの裏側には、発注する側に立って品質・コスト・工程をチェックする専門家がいます。

今回は3月に配当権利が確定する連続増配株の1社、明豊ファシリティワークス(証券コード:1717)を私独自の8指標で分析しました。工事を請け負わず、発注者側の専門家として意思決定を支援するCM(コンストラクション・マネジメント)の専業会社です。

結論から言うと、明豊ファシリティワークスは8つの指標のうち5つをクリアしました。13年連続増配と営業利益率20%超の高収益が強みですが、売上高・営業活動によるCF・配当性向の3つが未達でした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

明豊ファシリティワークスとはどんな会社?

明豊ファシリティワークスは、建設プロジェクトの発注者(建物を建てる・直す側)を支援するCMの専業会社です(東証スタンダード・業種は建設業)。「フェアネス」「透明性」「顧客側に立つプロ」の企業理念のもと、計画づくりからコストの妥当性チェック、工程の検証までを発注者の立場で支援します。子会社を持たない単体(非連結)決算です。

事業は4つに分かれます。オフィス移転や働き方改革を支援する「オフィス事業」、庁舎・学校・工場・データセンターなどの建設を支援する「CM事業」、多拠点の施設管理を最適化する「CREM事業」、自社システムで顧客のDX化を支援する「DX支援事業」です。売上構成は約50.3%・約25.5%・約16.7%・約7.4%(2026年3月期・四捨五入のため合計は100%になりません)。

2026年3月期は公共分野が伸びました。国土交通省の発注者支援業務に12年連続で公募選定され、庁舎新設や学校の空調更新などの公共CMを全国で40件受託しています。民間では、8年にわたり支援してきた高輪ゲートウェイシティ(JR東日本)が2026年3月にグランドオープンしました(決算短信・決算説明資料p.17)。

2026年3月期の売上高は61.1億円(前の年より7.0%増)、本業のもうけを示す営業利益は12.7億円(同3.5%増)。売上総利益から当期純利益までがそろって過去最高です。EPS(1株あたりの利益)は79.93円、営業利益率は20.8%と高水準です。2027年3月期は売上高64.2億円(同5.0%増)・営業利益13.0億円(同2.2%増)と、増収増益を計画しています。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:建設業

決算月:3月

連続増配:13年(2026年3月期時点)

株価:936円(2026年7月13日時点)

予想配当利回り:4.70%(2027年3月期 会社予想配当44円ベース)

配当権利確定:3月(年1回)

配当情報

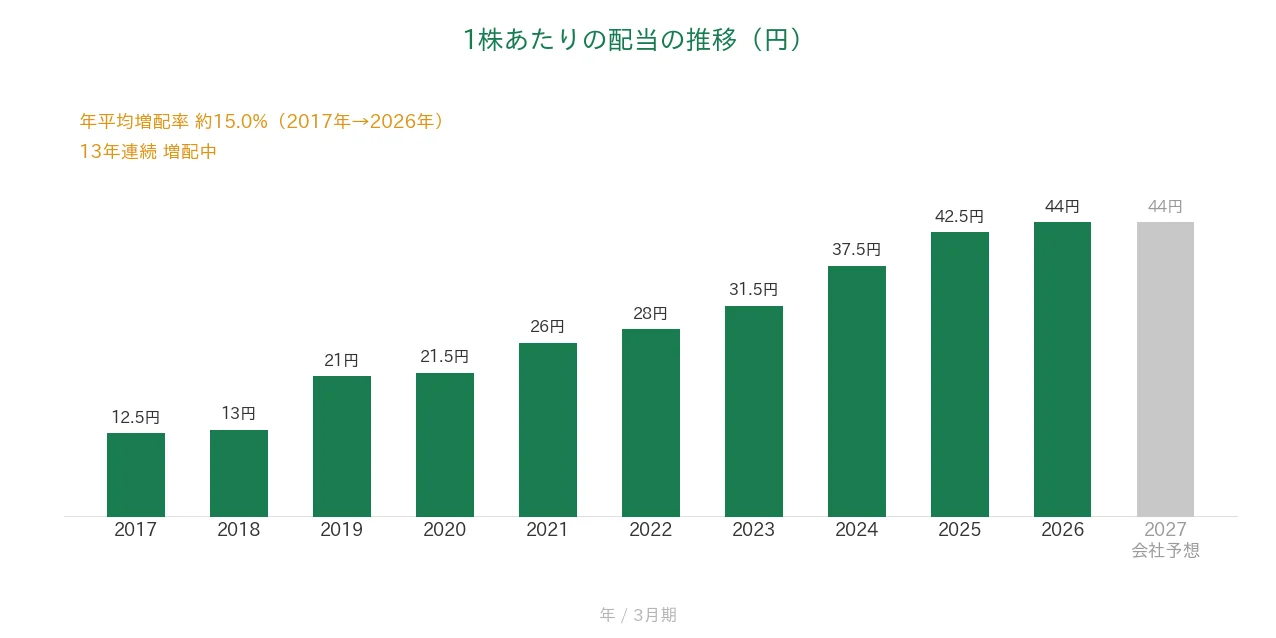

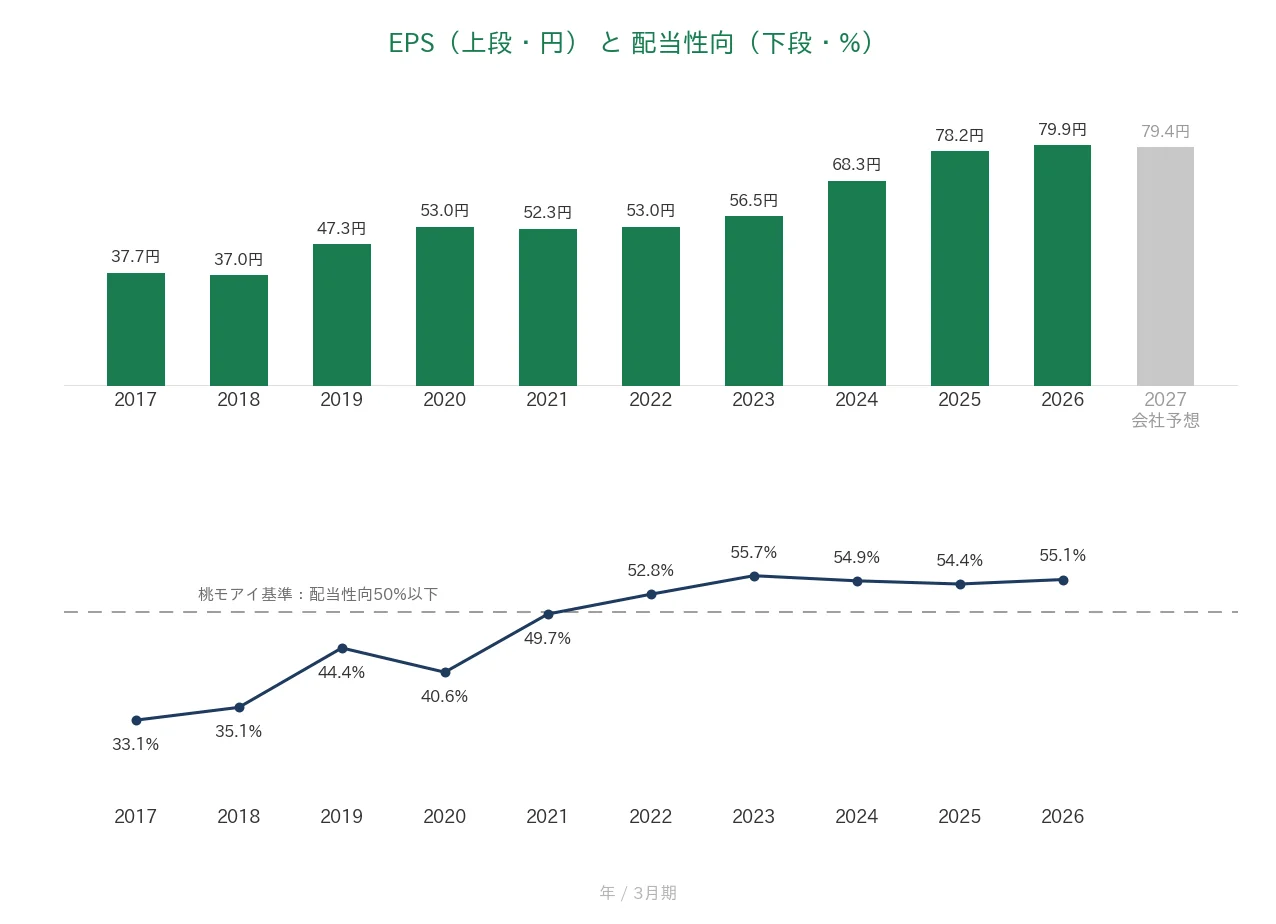

明豊ファシリティワークスは増配を続けていて、2026年3月期で13年連続増配になりました。1株あたりの年間配当は44円(期末一括)。期初の予想43円から、期中に2回の上方修正を行っています。予想配当利回りは4.70%と高水準ですが、利益に対する配当の割合(配当性向)は55.1%で、桃モアイ基準の50%以下を上回りました。

2027年3月期の会社予想は44円の据え置きです。会社は「年間配当の下限を設定する安定配当」を方針とし、赤字の場合を除き2027年3月期・2028年3月期の下限を44円以上と公表しています。あわせて、利益が公表予想を超えた場合は配当性向55%程度を目安に配当を増やす方針です(決算短信・決算説明資料p.29)。

| 項目 | 内容 |

|---|---|

| 株価 | 936円(2026年7月13日時点) |

| 予想配当利回り | 4.70%(2027年3月期 会社予想配当44円ベース) |

| 連続増配年数 | 13年(2026年3月期時点) |

| 配当性向 | 55.1%(実績44円÷EPS79.93円・2026年3月期) |

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の12.5円から2026年3月期の44円まで増えました。毎年ならすと約15.0%ずつ増やしてきた計算です。

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当は2026年3月期 決算短信。予想配当利回りは会社予想配当(1株44円)に基づき、株価の変動により変わります。配当性向は実績(44円÷EPS79.93円=55.1%)で決算短信の記載と一致します。連続増配年数は実績ベースで、2014年3月期を1年目として2026年3月期で13年連続です(会社は「13期連続の増配確定」と表記)。株式分割は2005年に実施していますが、過去10年の分析期間外のため配当・EPSの調整はありません。

8指標分析の結果

ここからは、明豊ファシリティワークスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 明豊ファシリティワークス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 58.1億円→61.1億円(過去10年で約1.05倍・途中に3年連続の減収) | - |

| EPS(1株あたりの利益) | 安定して増加傾向 | 37.7円→79.9円(過去10年で約2.1倍) | ✅ |

| 営業利益率 | 5%以上 | 20.8%(直近期・実績) | ✅ |

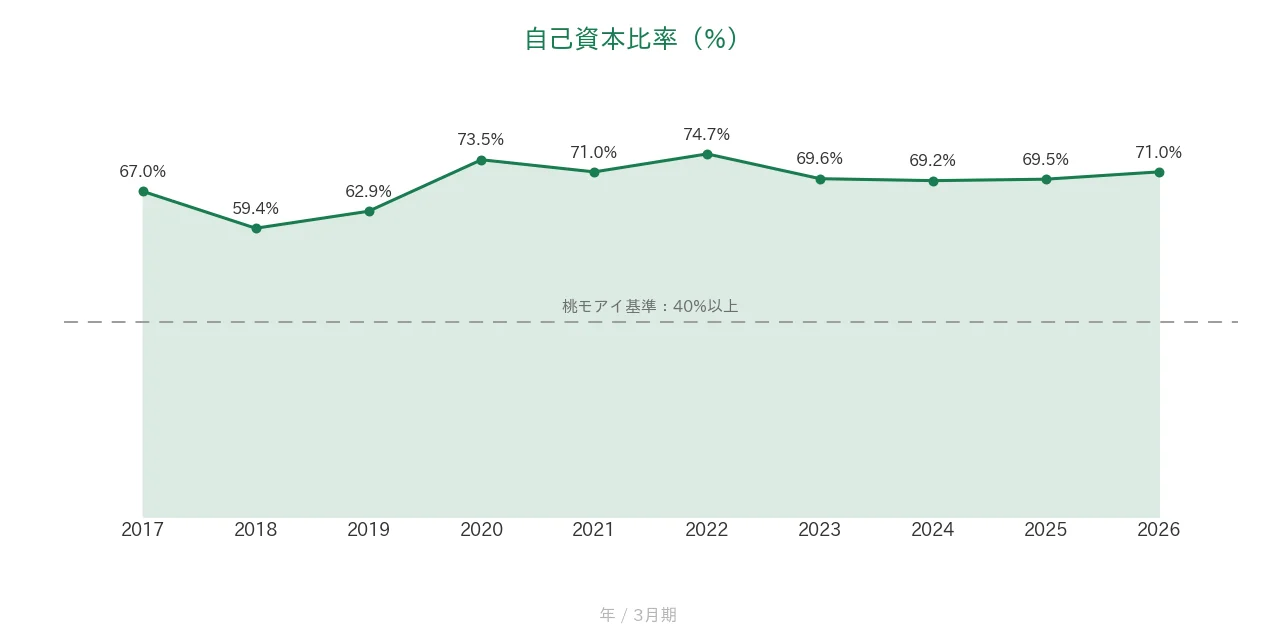

| 自己資本比率 | 40%以上 | 71.0%(基準を大きく上回る水準) | ✅ |

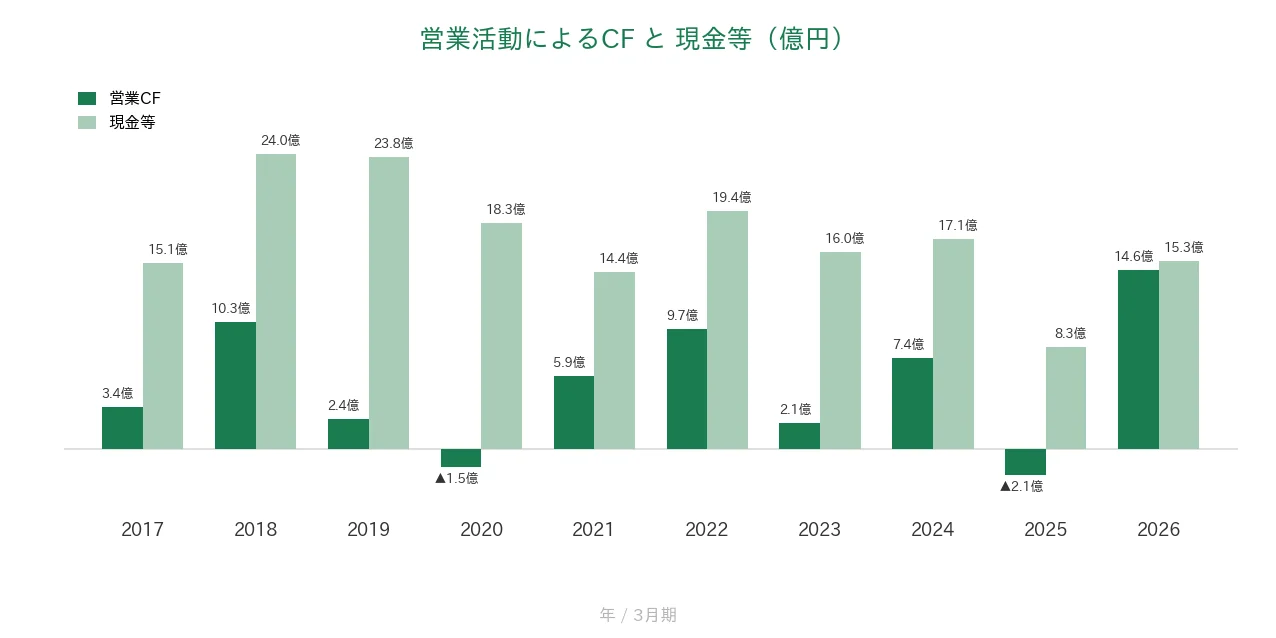

| 営業活動によるCF | 過去10年すべてプラス | 過去10年のレンジは▲2.1億〜14.6億円(うち2年がマイナス) | - |

| 現金等 | 増加傾向 | 15.1億円→15.3億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 55.1%(基準50%を上回る) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち5つをクリア。売上高は2019年3月期から2021年3月期に3年連続の減収(2020年3月期は▲22.2%)があり、安定した右肩上がりとは言いがたいため未達としました。営業CFは2020年3月期(▲1.5億円)と2025年3月期(▲2.1億円)の2年がマイナスです。EPSは決算短信の1株当たり当期純利益を小数第一位に丸めて使用しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。明豊ファシリティワークスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています。

売上高と営業利益率

売上高は、2017年3月期の58.1億円から2026年3月期の61.1億円へと、過去10年で約1.05倍にとどまりました。2019年3月期から2021年3月期にかけて3年連続の減収(2020年3月期は▲22.2%)があり、「増加傾向」の基準には届きません。ただし2023年3月期以降は4期連続の増収で、直近は10年間の最高水準です。

いっぽう営業利益率は、10.9%から20.8%へ大きく改善しました。売上が落ち込んだ時期にも20%台を保っており、工事を請け負わないフィービジネスの強みが表れています。5%以上の基準をクリアです。

EPS(1株利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の37.7円から2026年3月期の79.9円へと、過去10年で約2.1倍に増えました。途中の2018年3月期と2021年3月期に減少がありますが、いずれも▲2%以下と小幅です。売上が減った時期にもEPSが伸び続けた点は、この会社の収益体質を物語っています。基準をクリアです。

配当性向は33.1%から55.1%へ上昇し、基準の50%以下を上回るため未達です。2022年3月期以降は会社方針の「配当性向55%程度」に沿った水準で推移しています。なお会社予想では2027年3月期は55.4%を見込みます(グラフは実績のみ)。

営業活動によるCFと現金等

営業CFは、2020年3月期に▲1.5億円、2025年3月期に▲2.1億円と、過去10年で2年のマイナスがあり未達です。CM事業は大型プロジェクトの進み具合によって売上債権や契約資産(完成前の業務に対する対価の権利)が増減しやすく、現金の出入りが年によって振れます。2025年3月期のマイナスも売上債権及び契約資産の増加(約13.5億円)が主因で、赤字による資金流出ではありません(決算短信)。2026年3月期はその反動と過去最高益により14.6億円と、過去10年で最大のプラスになりました。

現金等は、2017年3月期の15.1億円から2026年3月期の15.3億円へ増加し、クリアです。2025年3月期に8.3億円まで減りましたが、直近1年で約7.0億円分を戻しました。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通じて59%〜75%で推移し、2026年3月期は71.0%と基準の40%以上を大きく上回ってクリアです。貸借対照表に借入金はなく、実質的な無借金経営です(決算短信)。

注目ポイント

各利益がそろって過去最高、営業利益率20%超

2026年3月期は、受注粗利益・売上粗利益に加え、売上総利益から当期純利益までがすべて過去最高でした(決算説明資料p.4〜5)。営業利益率20.8%・ROE16.1%は、建設業としては高い水準です。工事を請け負わず、専門家の知見に対して対価を得るビジネスモデルが利益率を支えています。

公共CMの拡大、国土交通省から12年連続選定

受注金額は過去最高となり、受注に占める公共分野の比率は前の年の24%から36%へ高まりました(決算説明資料p.18〜19)。建設コストが高騰し、発注者だけでは投資判断が難しくなるなかで、発注者側に立つCMの需要が追い風になっています。

実質無借金の財務と、下限を決めた株主還元

自己資本比率71.0%・借入金ゼロの財務基盤に加え、会社はROIC(投下資本利益率)14.9%が資本コスト6.26%を上回る良好な状態と説明しています(決算説明資料p.30)。2026年3月期は配当予想を2回引き上げて44円とし、13年連続増配を確定させました。

いっぽうで、売上や営業CFの振れ、配当性向の高さには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、売上高と営業CFの振れです。売上高は過去10年で約1.05倍にとどまり、営業CFも2年がマイナスでした。大型プロジェクトの竣工時期によって売上や現金の出入りが年をまたいでずれやすく、業績が一本調子には伸びにくい構造です。

第二に、配当性向55.1%と、増配のペースです。会社の方針自体が「配当性向55%程度」のため、今後も50%を超える水準が続く見込みです。2027年3月期の予想も44円の据え置きで、実施されると連続増配はいったん13年で止まります。ただし2028年3月期まで下限44円が設定されており、利益が予想を超えれば期中の増配もありえます。

第三に、建設市場の環境と会社の規模です。会社は2027年3月期について、民間の建設投資が慎重になる環境を保守的に見込んでいます(決算短信)。時価総額は約120億円と小型で、事業もCM一本のため、建設投資の動向や大型案件の有無に業績が左右されやすい点は押さえておきたいところです。

まとめ

明豊ファシリティワークス(1717)は、発注者側に立つCM専業の会社として2026年3月期で13年連続増配となった、8指標のうち5つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上総利益から当期純利益までがそろって過去最高。営業利益率は20.8%

✅ 受注は過去最高で、公共CMの比率が36%へ拡大

✅ 13年連続増配・予想利回り4.70%。自己資本比率71.0%・借入金ゼロ

【留意点】

・売上高は過去に3年連続減収、営業CFは2年マイナスと、年ごとの振れが大きい

・配当性向は方針上55%程度で基準50%超。2027年3月期は44円の据え置き予想

・時価総額約120億円の小型株で、建設投資の動向に左右されやすい

3月に配当の権利が確定する銘柄です。下限44円を土台に、利益の伸びに応じた増配が続くかどうかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・企業理念・セグメント・公共CM40件受託・国土交通省12年連続選定・配当方針・受注状況・ROIC/WACCは、明豊ファシリティワークスの2026年3月期 決算短信および決算説明会資料に基づきます。財務数値はIRBANKおよび決算短信を参照。EPSは決算短信の1株当たり当期純利益(2026年3月期79.93円)を使用。売上債権及び契約資産の増加、借入金がない点は決算短信の財務諸表(貸借対照表・キャッシュ・フロー計算書)に基づきます。時価総額約120億円はIRBANK(2026年7月10日時点)。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。