最終更新日:2026年6月19日

28年連続増配・自動車補修部品の専門商社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当の権利が確定する連続増配株、SPK(証券コード:7466)を、私独自の8指標で分析しました。

SPKは、自動車の補修部品をあつかう老舗の専門商社です。28年連続で増配を続けています。私の8指標で見ると、8つのうち7つをクリアしました(営業利益率だけ、卸売のしくみ上、基準より少し低めです)。

長い増配の歴史と、利益はうすくても安定した事業基盤を、データで一緒に見ていきましょう。

📊 株価・利回りの基準日:2026年6月1日(取得時点の値です)

📊 財務指標は2026年3月期(実績)の数値を使用しています。

SPKとはどんな会社?

SPKは、1917年(大正6年)創業の独立系の専門商社です。東証プライムに上場しています。自動車の補修部品・用品を中心に、産業車両の部品や福祉車両の関連製品まで、幅広くあつかっています。

新車ではなく、すでに走っているクルマの「整備・補修」が主戦場です。この分野は「アフターマーケット」と呼ばれます。クルマがある限り需要が続くため、景気の波を受けにくいのが特徴です。

事業は3つの本部に分かれています。

・国内営業本部:国内メーカーの部品や、欧米からの輸入部品を、全国の部品卸商・カー用品店へ販売。

・海外営業本部:国内メーカーの部品を、現地の輸入商を通じて世界80ヶ国余へ輸出。

・工機営業本部:建機・農機・フォークリフトのメーカー向けに、組付部品を供給。

「クルマがある限り需要が出る」補修部品で、トップクラスの品ぞろえを持っています。世界80ヶ国余に広がる販売網も強みです。新車の売れ行きに左右されにくく、これが28年もの連続増配を支えてきました。一方で、卸売モデルのため利益率はうすめで、原材料の価格や為替(輸出・輸入の両方)の影響を受けやすい面もあります。

上場市場:東証プライム

業種:卸売業

決算月:3月

連続増配:28期(2026年3月期時点/2027年3月期も増配を計画)

現在の株価:1,230円

予想配当利回り:3.33%

配当権利確定:年2回(9月・3月)

配当情報

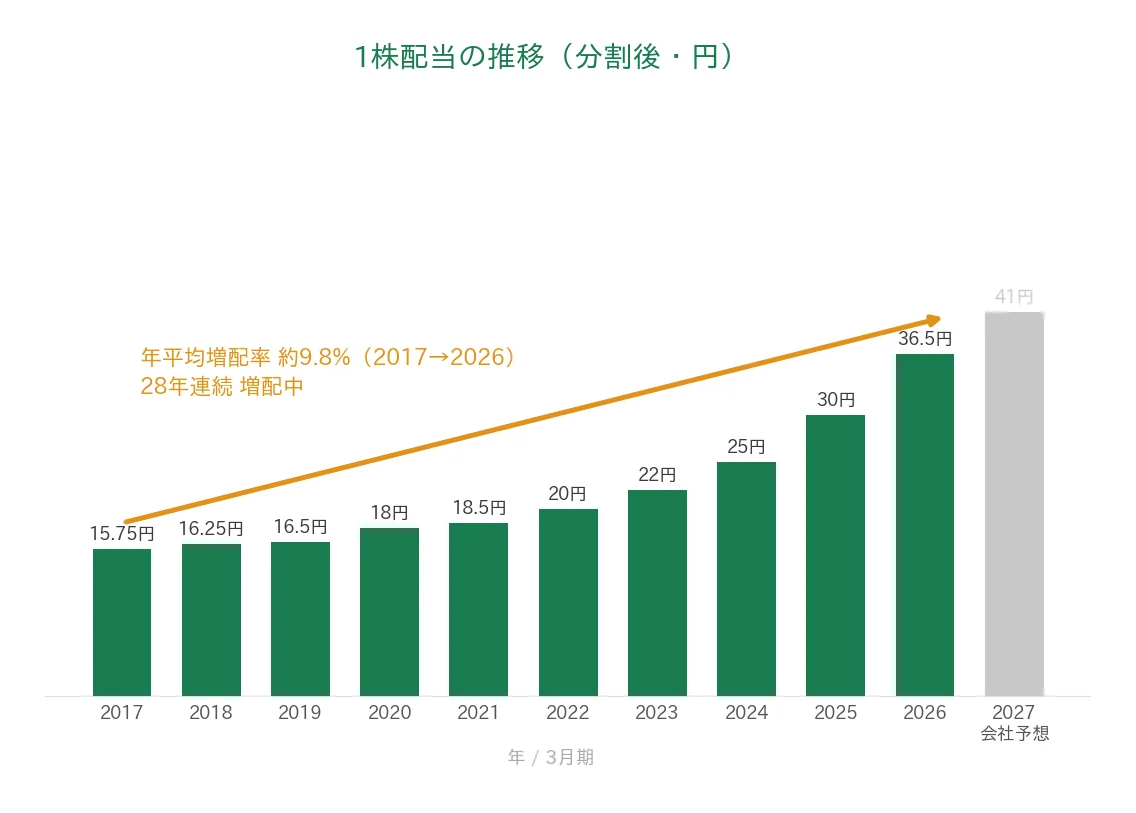

SPKは、2026年3月期で28年連続増配を達成しました。日本の上場企業でも有数の長い記録です。リーマンショックやコロナのときも、減配せずに増配を続けてきました。

1株あたりの配当は、2026年3月期が36.5円です。2027年3月期は41円(前期比+12.3%)を計画していて、達成すれば29年連続となります(いずれも分割後)。2027年3月期の内訳は、中間20円(9月)+期末21円(3月)の予定です。

⚠️ 注意:9月の権利確定で受け取れるのは、中間配当(予想20円)だけです。年間の配当をすべて受け取るには、3月の期末配当の権利確定日にも株を持っている必要があります。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 1,230円(2026年6月1日時点) |

| 予想配当利回り | 3.33%(2027年3月期予想配当ベース) |

| 連続増配年数 | 28年(2026年3月期時点) |

| 配当性向 | 27.4%(2026年3月期 実績) |

※配当情報はYahoo!ファイナンス・IRBANK・決算短信をもとに作成。予想配当利回りは2027年3月期の予想配当、配当性向は2026年3月期の実績がベースです。株価の変動により利回りは変わります。なお2025年3月期・2026年3月期の配当は分割前の実額で開示されており、連続増配年数は分割を考慮して判定しています。

8指標分析の結果

私が銘柄選びに使っている、8つの指標で分析しました。8指標の意味は、こちらの記事でくわしく説明しています。

| 指標 | 基準 | SPK | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 増加傾向 | ✅ |

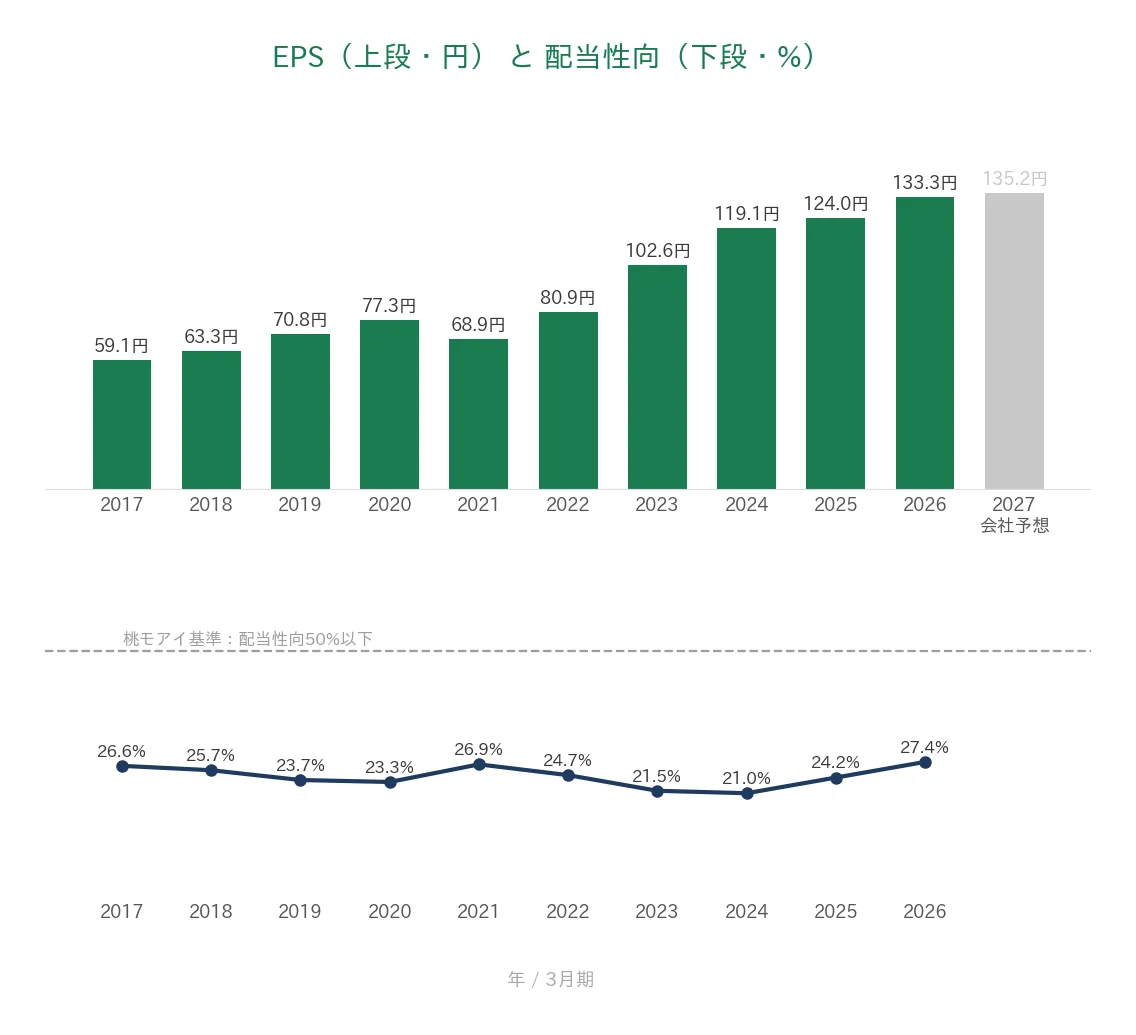

| EPS(1株あたりの利益) | 安定して増加傾向 | 増加傾向(約2.26倍) | ✅ |

| 営業利益率 | 5%以上 | 4.77% | |

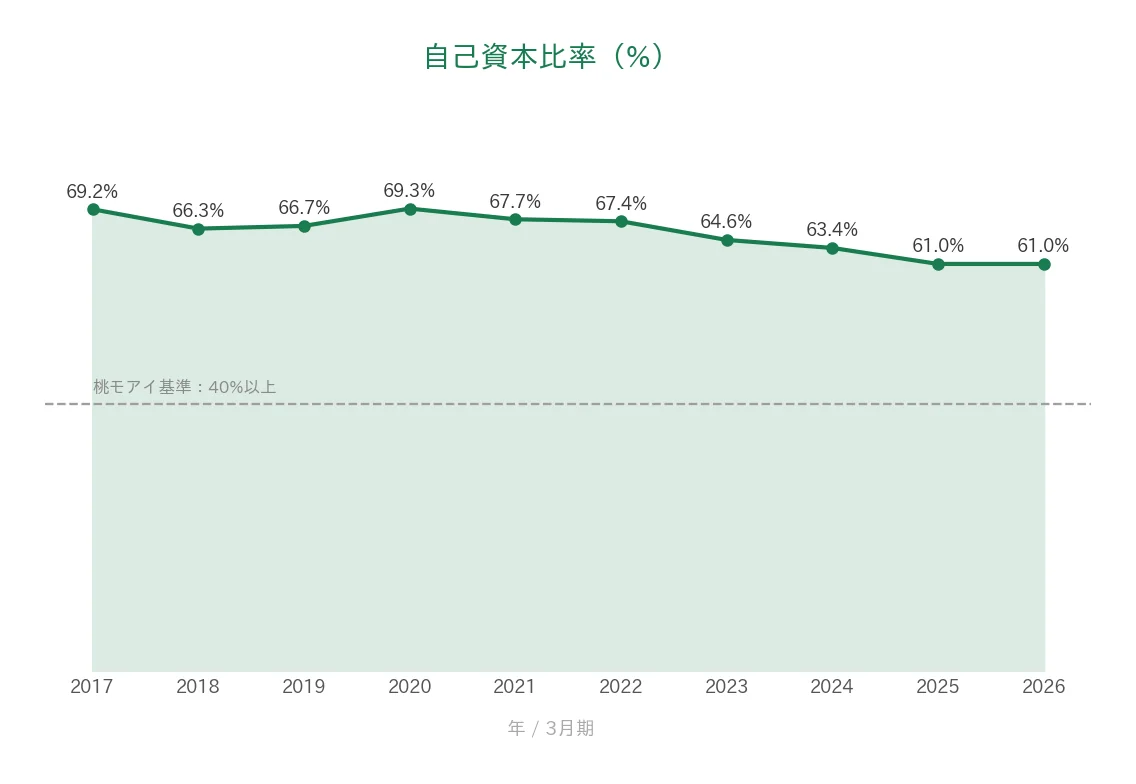

| 自己資本比率 | 40%以上 | 61.0% | ✅ |

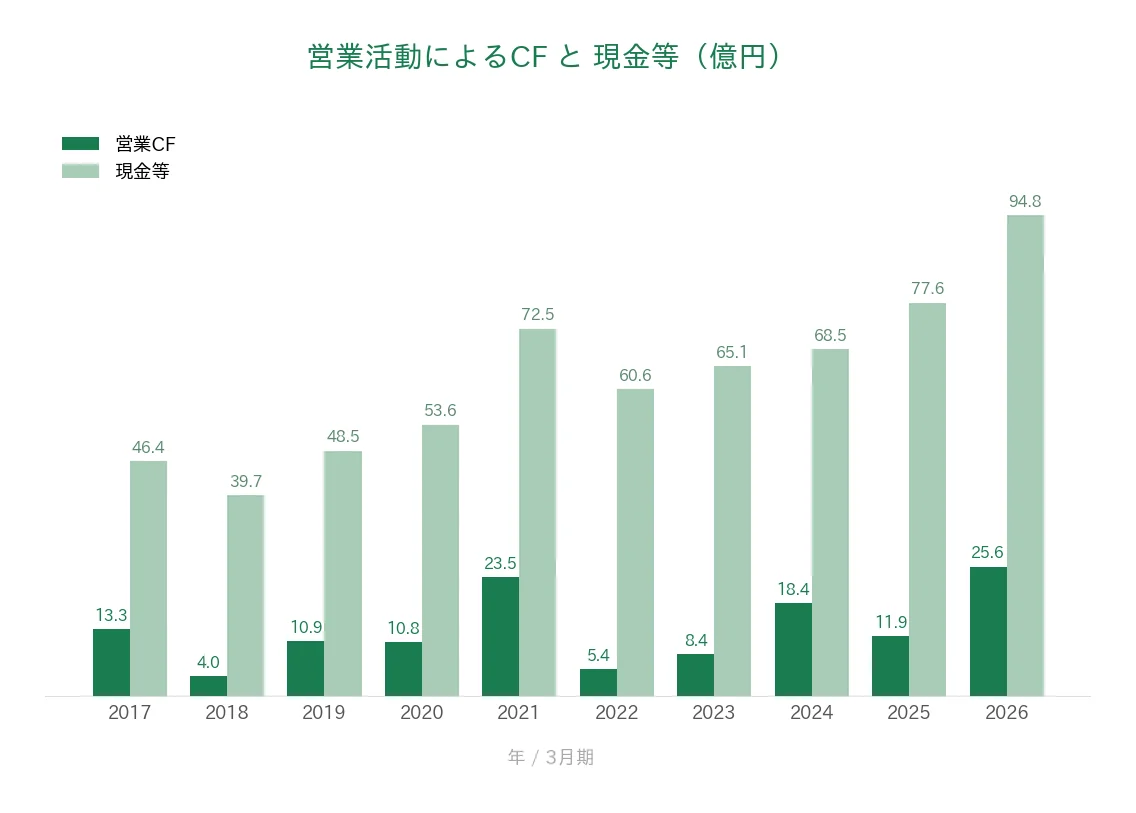

| 営業活動によるCF | 毎期プラス | 毎期プラス | ✅ |

| 現金等 | 増加傾向 | 増加傾向 | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 28年連続増配 | ✅ |

| 配当性向 | 50%以下 | 27.4% | ✅ |

※財務指標は2026年3月期(実績)です。IRBANKのデータをもとに、桃モアイが独自に分析しました。8指標のうち、クリアは7つです。営業利益率は4.77%で、卸売業ならではの事業のしくみから、基準(5%以上)をわずかに下回っています。なおEPS(1株あたりの利益)は2017年の59.1円から2026年の133.3円へと約2.26倍に伸び、直近も過去最高水準です。そのため当ブログのEPS基準(最初の年の1.5倍以上で、いまがピーク近く)をクリアしています。投資判断の参考にしてください。

グラフで見る業績の推移(過去10年・2017〜2026年)

ここからは、SPKの成績を過去10年のグラフで見ていきます。増配を支える事業基盤という強みと、今後の見どころである利益率を、良い点も確認しておきたい点も正直にお伝えします。

売上高と営業利益率

上のグラフが売上高、下のグラフが営業利益率です。営業利益率とは、売上のうち本業のもうけが何%かを示す数字です。

売上高は10年間で379億円から752億円へと、ほぼ2倍に伸びました。長期できれいな右肩上がりです(2027年3月期は会社予想で800億円)。

一方、営業利益率は4〜5%台で安定していますが、桃モアイ基準(5%)をわずかに下回っています。8指標のなかでは、この1つだけが基準に届いていません。

EPS(1株あたりの利益)と配当性向

上のグラフがEPS、下のグラフが配当性向です。EPSは「1株あたりの利益」、配当性向は「利益のうち何%を配当にまわしたか」を表します。

EPS(分割後)は、2017年の59.1円から2026年の133.3円へと約2.26倍に伸び、直近も過去最高です。最初の年の1.5倍以上で、いまがピーク近く——という当ブログのEPS基準を、しっかり満たしています。

配当性向は20〜27%台で、桃モアイ基準(50%以下)にはまだ大きく余裕があります。利益にゆとりを持って配当しているため、これからも増配を続けやすい状態です。

営業活動によるCFと現金等

濃い緑が営業キャッシュフロー、薄い緑が現金等です。営業キャッシュフローとは、本業で実際に手に入ったお金のことです。

年によって増減はありますが、過去10年すべてプラスを確保しています。手元の現金等も、46.4億円から94.8億円へと着実に増えています。配当を支える財務の厚みが、増していることが分かります。

自己資本比率

自己資本比率(全財産のうち、借金ではない自前のお金の割合)は、2026年3月期で61.0%です。借金に過度に頼らない、健全な財務です。

桃モアイ基準(40%以上)を、ずっと大きく上回り続けています。グラフでも、折れ線が基準線のずっと上に保たれているのが分かります。

注目ポイント

28年連続増配という長い実績

SPKのいちばんの魅力は、28年連続増配という国内トップクラスの記録です。リーマンショックやコロナのときも、一度も減配せず増配を続けてきました。株主への還元を大切にする会社の姿勢が表れています。配当の続けやすさを重視する人にとって、大きな安心材料です。

アフターマーケット中心で景気に強い

新車ではなく「すでに走っているクルマの補修」が主戦場のため、景気の波を受けにくいのが強みです。クルマがある限り部品の需要は途切れません。世界80ヶ国余への販売網と、独立系商社ならではの幅広い取引先が、安定した収益を支えています。

配当性向が低く、増配の余力が大きい

配当性向は27.4%と低く、利益の7割超を会社に残せています。長く増配を続けながらこの低さを保てているのは、増配を続ける力という点で大きな強みです。これからも無理なく増配できる余地があります。

利益率は今後の見どころ

あわせて見ておきたいのが営業利益率です。卸売モデルのため4〜5%台で、8指標のなかではこの1つが基準(5%以上)を下回っています。利益の「率(利益率)」よりも「安定と継続」に強みがある銘柄です。利益率の改善は、今後の見どころといえます。

投資の留意点

SPKを見るときに、知っておきたい点を3つ挙げます。

1つ目は、利益率がうすい事業のしくみです。卸売モデルのため営業利益率は4.77%で、8指標のなかではこの1つが基準(5%以上)を下回っています。原材料や仕入れのコストが上がる局面では、利益が圧迫されやすい構造です。

2つ目は、為替の影響です。世界80ヶ国余への輸出と、欧米からの輸入の両方があるため、円高・円安の両面が業績にひびきます。

3つ目は、市場の構造変化です。EV化が進むと、エンジン向けの補修部品の需要が長期的に変わる可能性があり、商品の組み替えが課題になり得ます。

28年連続増配という実績がある一方で、会社の一段の成長は今後の利益率の改善が見どころ、という視点で見ることが大切です。

まとめ

SPK(7466)は、28年連続増配という国内屈指の実績を持ち、8指標のうち7つをクリアした銘柄です。

強み

✅ 28年連続増配という国内屈指の実績

✅ アフターマーケット中心で景気に強いビジネスモデル

✅ 配当性向27.4%と低く、増配の余力が大きい

✅ 自己資本比率61.0%の健全な財務

留意点

・営業利益率は4.77%(基準は5%以上/卸売モデルによる水準)

・輸出入の両面で為替の影響を受けやすい

予想配当利回りは3.33%です。利益率は高くないものの、28年連続増配・低い配当性向・厚い自己資本という「配当の続けやすさ」に強みを持つ銘柄です。8指標では7つをクリアし、営業利益率は会社の事業のしくみによる水準です。

配当の権利が確定するのは年2回(9月・3月)です。権利確定日を見逃さないようにしましょう。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。株価は変動するため、利回りや指標も時期によって変わります。