最終更新日:2026年6月30日

17年連続増配・焼肉きんぐを展開する外食大手の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、物語コーポレーション(証券コード:3097)を私独自の8指標で分析しました。

結論から言うと、物語コーポレーションは8指標すべてをクリアしました。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配・配当性向の8つが、いずれも基準を満たしています。「焼肉きんぐ」「丸源ラーメン」「寿司・しゃぶしゃぶ ゆず庵」などを展開する外食大手で、2025年6月期で17年連続増配となりました。売上高は1,239億円で過去最高、営業利益率7.4%、配当性向22.0%と、本業の稼ぐ力と増配の余地を両立しています。

📊 株価・利回りの基準日:2026年6月29日時点の値です

📊 財務指標は2025年6月期(実績)の数値を使用しています

物語コーポレーションとはどんな会社?

物語コーポレーションは、1969年に愛知県豊橋市で設立された外食企業です(源流は1949年創業のおでん店)。郊外のロードサイドを中心に、焼肉・ラーメン・寿司・しゃぶしゃぶなど、家族で楽しめる食べ放題業態を全国で展開しています。

主力ブランドは、焼肉食べ放題の「焼肉きんぐ」、ラーメンの「丸源ラーメン」、寿司としゃぶしゃぶの「寿司・しゃぶしゃぶ ゆず庵」です。富士経済の調査では、焼肉市場とラーメン市場で売上1位、寿司・しゃぶしゃぶ市場で3位となっています(出典:富士経済外食産業マーケティング便覧2026)。このほか「お好み焼本舗」「焼きたてのかるび」などの新業態も育てており、店舗数はグループ全体で895店舗(国内794・海外101、2026年3月末時点)に達しています。直営店だけでなくフランチャイズも組み合わせ、出店を続けてきたのが特徴です。

近年は海外展開も広げています。ハンバーグ専門店「肉肉大米」を中華圏で展開するほか、東南アジアや北米にも進出し、2026年2月には海外店舗数が100店舗に達しました。9カ国・地域で事業を行っています(2026年3月末時点)。

直近の2025年6月期は、売上高1,239億円(前期比15.6%増)、営業利益92億円、経常利益90億円、当期純利益61億円と、増収増益でした。続く2026年6月期は、国内既存店の伸びと海外事業の拡大により、売上高1,471億円(同18.7%増)・営業利益107億円(同16.5%増)・当期純利益74億円(同20.4%増)と、さらなる増収増益を会社は計画しています。なお当社は日本基準(国内の会計ルール)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:飲食業(外食チェーン)

決算月:6月

連続増配:17年(2025年6月期時点)

現在の株価:4,810円(2026年6月29日時点)

予想配当利回り:0.83%(2026年6月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

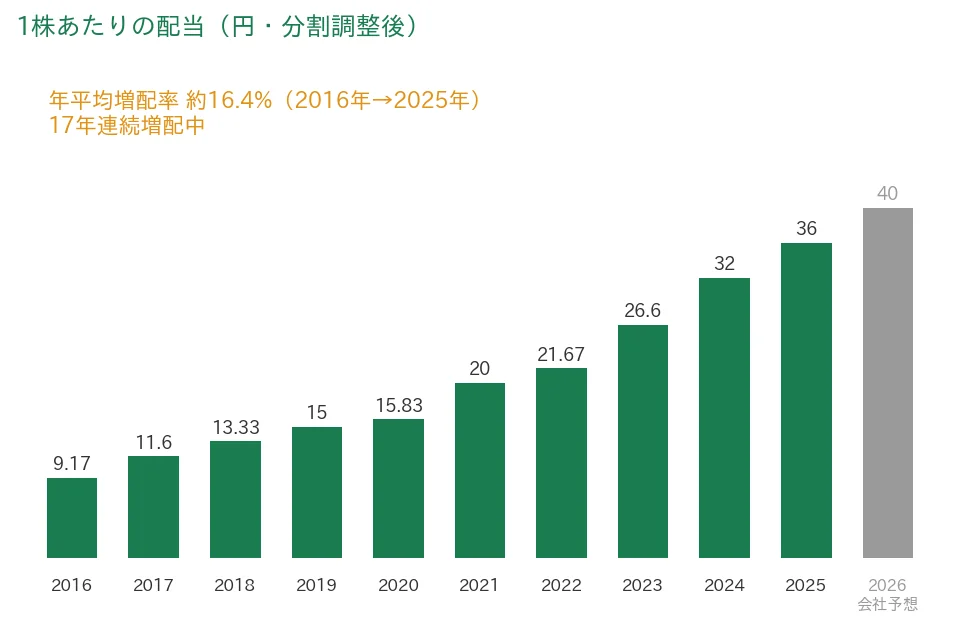

物語コーポレーションは、2025年6月期で17年連続増配となりました。1株あたりの年間配当(分割調整後)は、2025年6月期の実績が36円です。2026年6月期の会社予想は40円(中間20円+期末20円)で、達成すれば18期連続増配となります。配当性向(利益のうち配当に回す割合)は実績で22.0%と、桃モアイ基準の50%以下を大きく下回っています。

会社は「連結配当性向20%以上を目安とし、安定的・持続的な増配を原則とする累進配当を目指す」という方針を示しています。累進配当とは、減配せず、配当を維持または増やしていく方針のことです。配当性向に余裕があるため、利益の成長に合わせて増配を続けやすい状態といえます。一方で、予想配当利回りは0.83%と、当ブログで扱う銘柄のなかでは低い水準です。これは利益を成長への投資に多く回している成長株の特徴で、利回りよりも増配の伸びを重視するタイプの銘柄です。

| 項目 | 内容 |

|---|---|

| 株価 | 4,810円(2026年6月29日時点) |

| 予想配当利回り | 0.83%(2026年6月期 会社予想ベース) |

| 連続増配年数 | 17年(2025年6月期時点) |

| 1株あたりの配当(実績) | 36円(2025年6月期・分割調整後) |

| EPS(1株あたりの利益・実績) | 163.09円(2025年6月期) |

| 配当性向 | 22.0%(実績・36円÷163.09円) |

出典:株価はYahoo!ファイナンス(2026年6月29日時点)、配当は2025年6月期 実績。予想配当利回りは2026年6月期の会社予想配当(40円)に基づきます。株価変動により利回りは変わります。配当性向は2025年6月期の実績(年間配当36円÷EPS163.09円)です。

📌株式分割について:物語コーポレーションは、過去に3回の株式分割を行っています(2010年12月1日付:1株→3株、2021年3月1日付:1株→2株、2023年3月1日付:1株→3株。いずれも効力発生日ベース)。いずれもすでに実施済みで、本記事の基準日(2026年6月29日)時点で予定されている分割はありません。本記事では、過去のEPSと1株あたりの配当を、これらの分割を反映した「分割調整後(現在の株数ベース)」で統一して表示・集計しています。なお、情報源によっては分割前の金額で表示している場合があります。表示基準が混在することがあるためご注意ください。

いちばん右の薄いグレーの棒は会社予想(2026年6月期)です。

1株あたりの配当(分割調整後)は、2016年6月期の約9.2円から2025年6月期は36円へと、過去10年で約3.9倍になりました。2016年から2025年までの9年間で、年平均(年率換算)約16.4%の増配ペースです。2026年6月期は40円の会社予想で、達成すれば18期連続増配となります。

8指標分析の結果

ここからは、物語コーポレーションを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 物語コーポレーション | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 387億円→1,239億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 38.1円→163.1円(過去10年で右肩上がり・コロナ期の一時的な落ち込みを除く) | ✅ |

| 営業利益率 | 5%以上 | 7.4% | ✅ |

| 自己資本比率 | 40%以上 | 54.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約28〜118億円) | ✅ |

| 現金等 | 増加傾向 | 53億円→123億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 22.0% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2025年6月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは期中の加重平均株式数をもとに算出された値です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは2020年6月期に新型コロナの影響で81.4円から12.6円へ一時的に大きく落ち込みましたが、翌期に75.4円へ回復し、その後は毎年最高益を更新しています。過去10年の長期トレンドは明確な右肩上がりのため、一過性の落ち込みとしてクリア扱いとしました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。

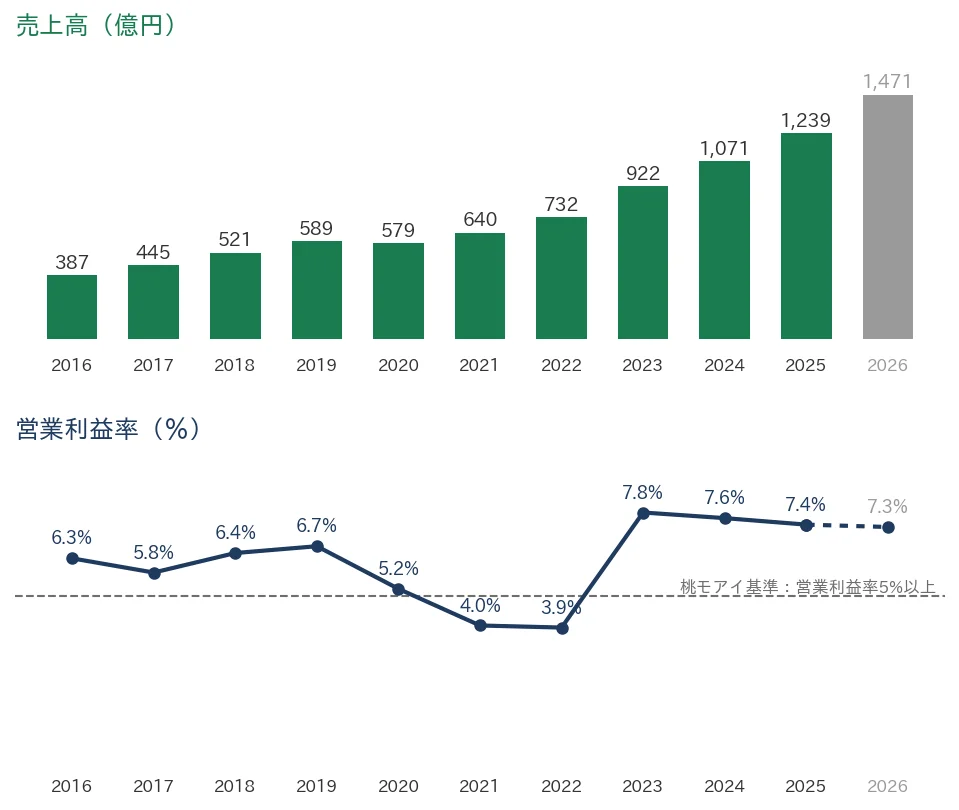

売上高と営業利益率

売上高は2016年6月期の387億円から、2025年6月期は1,239億円へと、長期で着実に伸びています。2020年6月期に新型コロナの影響で一度伸びが止まりましたが、その後は出店と海外展開で増収が続いています。営業利益率(売上に対する本業のもうけの割合)は、2021年・2022年6月期にコロナで4%前後まで下がったものの、直近2025年6月期は7.4%へ回復し、桃モアイ基準の5%を上回っています。なお2026年6月期は7.3%の見込みです。

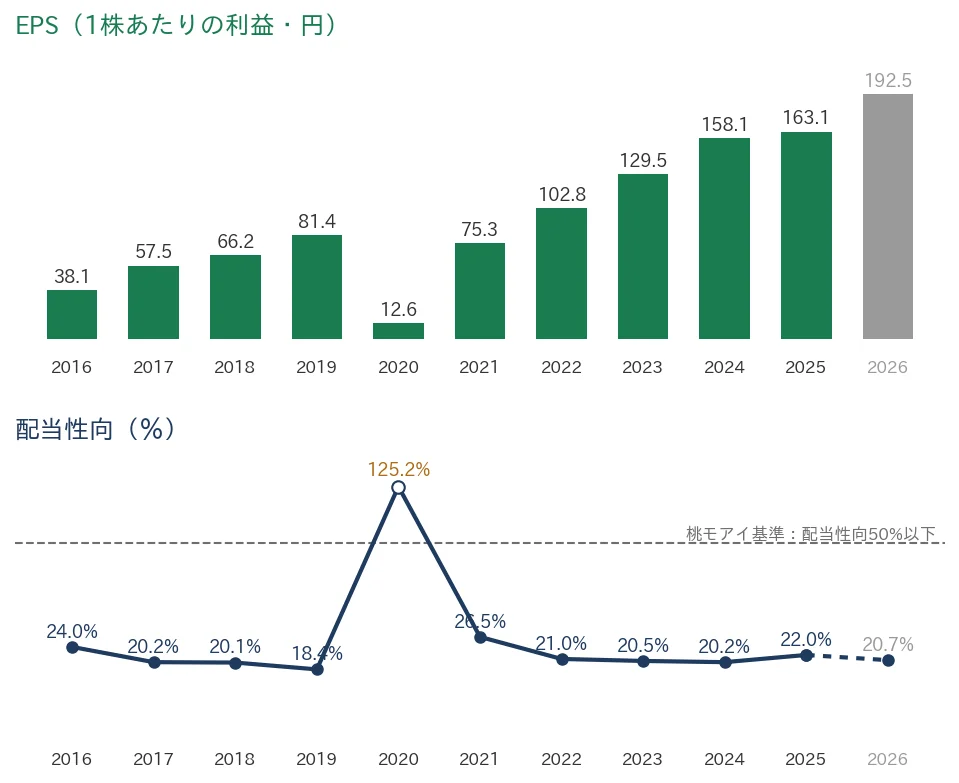

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年6月期の38.1円から2025年6月期は163.1円へと、長期では大きく伸びています。2020年6月期にコロナの影響で81.4円から12.6円へと一時的に大きく落ち込みましたが、翌2021年6月期に75.4円へ回復し、その後は102.8円→129.5円→158.1円→163.1円と毎年最高益を更新しています。配当性向(利益のうち配当に回す割合)は、コロナで利益が落ちた2020年6月期に一時125.2%まで上がりましたが、それ以外の年はおおむね20〜26%で推移し、2025年6月期は22.0%でした。桃モアイ基準の50%以下を大きく下回り、増配の余地は十分に残されています。

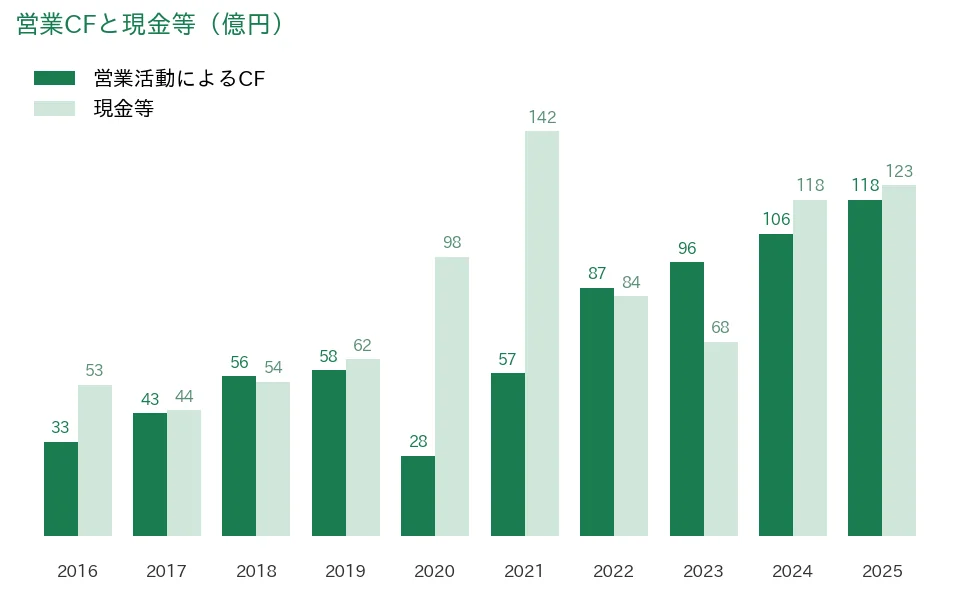

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約28〜118億円のレンジ)。コロナの影響を受けた2020年6月期も28億円のプラスを維持し、その後は出店と利益の拡大とともに増えて、2025年6月期は118億円となりました。現金等(決算書の「現金及び現金同等物」)は、2016年6月期の53億円から2025年6月期は123億円へと過去10年で増えています。出店投資にともない年ごとの増減はありますが、長期では着実に積み上がっています。

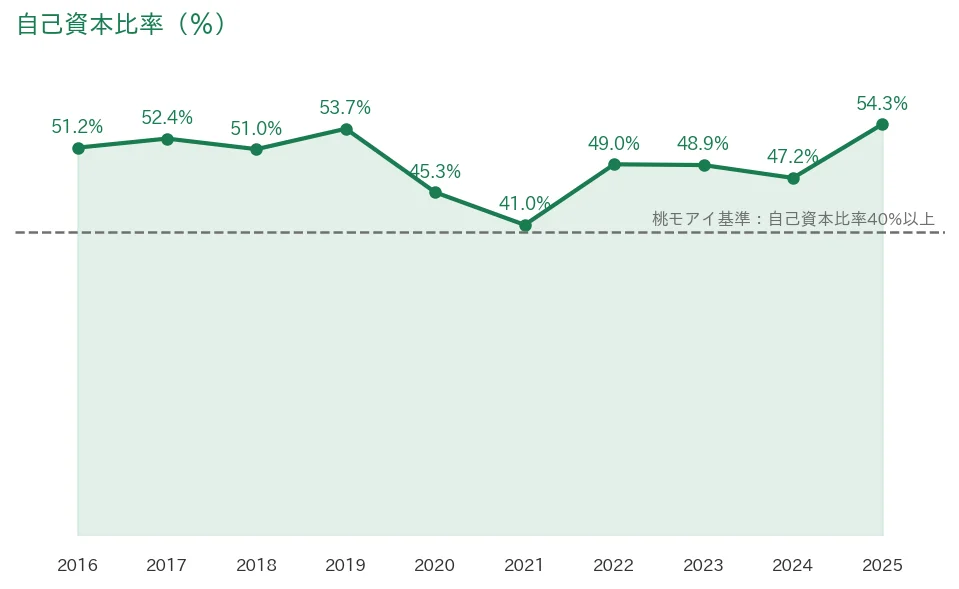

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通しておおむね41〜54%台で推移してきました。2025年6月期は54.3%と、桃モアイ基準の40%を上回る水準です。利益剰余金(過去の利益の積み上げ)が増えていることが、財務の安定につながっています。出店を続けながらも、返済不要の自己資本でしっかり事業をまかなえている状態です。

注目ポイント

2025年6月期で17年連続増配、累進配当で増配を継続

物語コーポレーションは2025年6月期で17年連続増配となりました。2025年6月期の年間配当は36円(分割調整後)です。会社は「連結配当性向20%以上を目安とする累進配当」を方針に掲げ、2026年6月期は40円(18期連続増配)を計画しています。配当性向が22.0%と低く、増配の余地が大きいことが、連続増配の継続を支えています。

焼肉・ラーメンで市場1位、外食大手の連続増配株

物語コーポレーションは、焼肉食べ放題「焼肉きんぐ」とラーメン「丸源ラーメン」で、いずれも市場売上1位のブランドを持っています(出典:富士経済外食産業マーケティング便覧2026)。「寿司・しゃぶしゃぶ ゆず庵」は同市場3位です。郊外ロードサイドの食べ放題業態を軸に、直営とフランチャイズを組み合わせて出店を続け、店舗数は895店舗まで拡大しました。複数の主力ブランドを持つことが、安定した成長につながっています。

海外100店舗を達成、新たな成長エンジンへ

近年は海外展開を成長の柱に育てています。ハンバーグ専門店「肉肉大米」を中華圏で広げるほか、東南アジアや北米にも進出し、2026年2月には海外店舗数が100店舗に達しました。海外カテゴリーの売上は前年から大きく伸びており、国内に続く収益の柱として期待されています。

今後の見どころ:出店ペースと海外事業の収益化

物語コーポレーションは出店と海外展開を成長の原動力としています。今後も増配を続けられるかは、国内既存店の堅調さに加え、出店した店舗がしっかり利益を生むか、そして海外事業が安定して黒字化していくかにかかっています。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、予想配当利回りが0.83%と低い点です。物語コーポレーションは利益を成長への投資に多く回している成長株で、配当利回りは当ブログで扱う銘柄のなかでも低い水準です。配当でまとまった現金を受け取りたい人には、利回りの面で物足りなく感じられる可能性があります。一方で、配当性向に余裕があり増配ペースは速いため、長期で配当を育てていくタイプの銘柄です。利回りと増配の伸び、どちらを重視するかで評価が分かれます。

第二に、過去にコロナで利益が大きく落ち込んだ実績がある点です。外食業は、感染症や災害などで来店が落ちると、利益が一時的に大きく下がりやすい業種です。実際、2020年6月期はEPSが81.4円から12.6円へと急落しました。その後は毎年最高益を更新して回復していますが、景気や外的要因で業績が振れやすい点は意識しておきたいところです。

第三に、出店と海外展開に積極的で、投資の成否が今後の利益を左右する点です。同社は国内外で出店を続けており、店舗が計画どおり利益を生まなければ、増収でも利益が伸びにくくなる可能性があります。とくに海外事業は黒字化の途上にあり、為替や現地の競争環境の影響も受けます。成長への投資が将来の利益にきちんとつながっていくかを、今後も見ておきたい点です。

まとめ

物語コーポレーションは、焼肉きんぐや丸源ラーメンなどを展開する外食大手の連続増配株で、2025年6月期で17年連続増配となりました。売上・EPSは長期で大きく伸び、営業利益率7.4%・自己資本比率54.3%・配当性向22.0%と財務も健全で、私独自の8指標はすべてをクリアしました。

【強み】

✅ 2025年6月期で17年連続増配。配当性向22.0%と余裕があり、累進配当方針のもと増配を継続(2026年6月期40円予想で18期連続を計画)

✅ 売上高は過去10年で387億円→1,239億円、EPSは38.1円→163.1円と長期で大きく成長

✅ 焼肉・ラーメンで市場1位ブランドを持ち、自己資本比率54.3%・営業CF全期プラスと財務も健全

【留意点】

・予想配当利回りは0.83%と低め(成長への投資を優先する成長株のため)

・外食業は外的要因で業績が振れやすく、2020年6月期はコロナでEPSが一時大きく落ち込んだ(その後は毎年最高益を更新)

・出店と海外展開に積極的で、投資が将来の利益につながるかが今後の鍵

6月・12月に配当権利が確定する銘柄です。8指標をすべてクリアする外食大手の連続増配株として、増配の継続や出店の成果、海外事業の収益化を今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・市場順位(焼肉・ラーメンで市場売上1位、寿司・しゃぶしゃぶで3位)は、物語コーポレーションの2026年6月期 第3四半期 決算説明資料(2026年5月8日。出典:富士経済外食産業マーケティング便覧2026)に基づきます。2025年6月期の連結業績(売上高1,239億2,100万円、営業利益92億4,200万円、経常利益90億3,500万円、親会社株主に帰属する当期純利益61億5,700万円、営業利益率7.4%、自己資本比率54.3%、営業活動によるCF118億3,900万円、現金及び現金同等物期末残高123億3,800万円)は、同社の2025年6月期 決算短信〔日本基準〕(連結)および決算説明資料の公表値に基づきます。2026年6月期の連結業績予想(売上高1,471億5,900万円、営業利益107億7,100万円、経常利益106億円、当期純利益74億1,600万円、EPS192.53円)および予想配当(年間40円、中間20円+期末20円予想、連結配当性向20.7%)は、同社の2026年6月期 第3四半期 決算短信〔日本基準〕(連結/2026年5月8日)に基づきます。EPS(実績163.09円)は同社2025年6月期 決算短信の公表値、1株あたりの配当・各種比率の過去10年系列はIRBANKを参照しています。株式分割(2010年12月1日付1株→3株、2021年3月1日付1株→2株、2023年3月1日付1株→3株)は会社の沿革・適時開示に基づき、過去のEPS・配当は分割を反映した分割調整後(現在の株数ベース)に換算しています。店舗数895店舗(国内794・海外101)は2026年3月末時点の値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。