最終更新日:2026年6月19日

36年連続増配・国内首位の日用品メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当の権利が確定する連続増配株、花王(証券コード:4452)を、私独自の8指標で分析しました。

花王は、36年連続で増配を続けている会社です。これは日本の上場企業でもトップクラスの記録です。ただ、私の8指標で見ると、クリアできたのは8つのうち6つでした(EPSと配当性向の2つが基準を少し外れています)。

長い増配の歴史と、いまの利益・配当のバランスを、データで一緒に見ていきましょう。

📊 株価・利回りの基準日:2026年5月29日(取得時点の値です)

📊 財務指標は2025年12月期(実績)の数値を使用しています。

花王とはどんな会社?

花王は、東証プライムに上場している、日用品の国内最大手です。洗剤の「アタック」、シャンプーの「メリット」、スキンケアの「ビオレ」「キュレル」、紙おむつの「メリーズ」などで知られています。

毎日使う生活必需品が中心です。そのため、景気が悪いときでも売上が落ちにくいのが特徴です。この安定感が、長い連続増配を支えてきました。

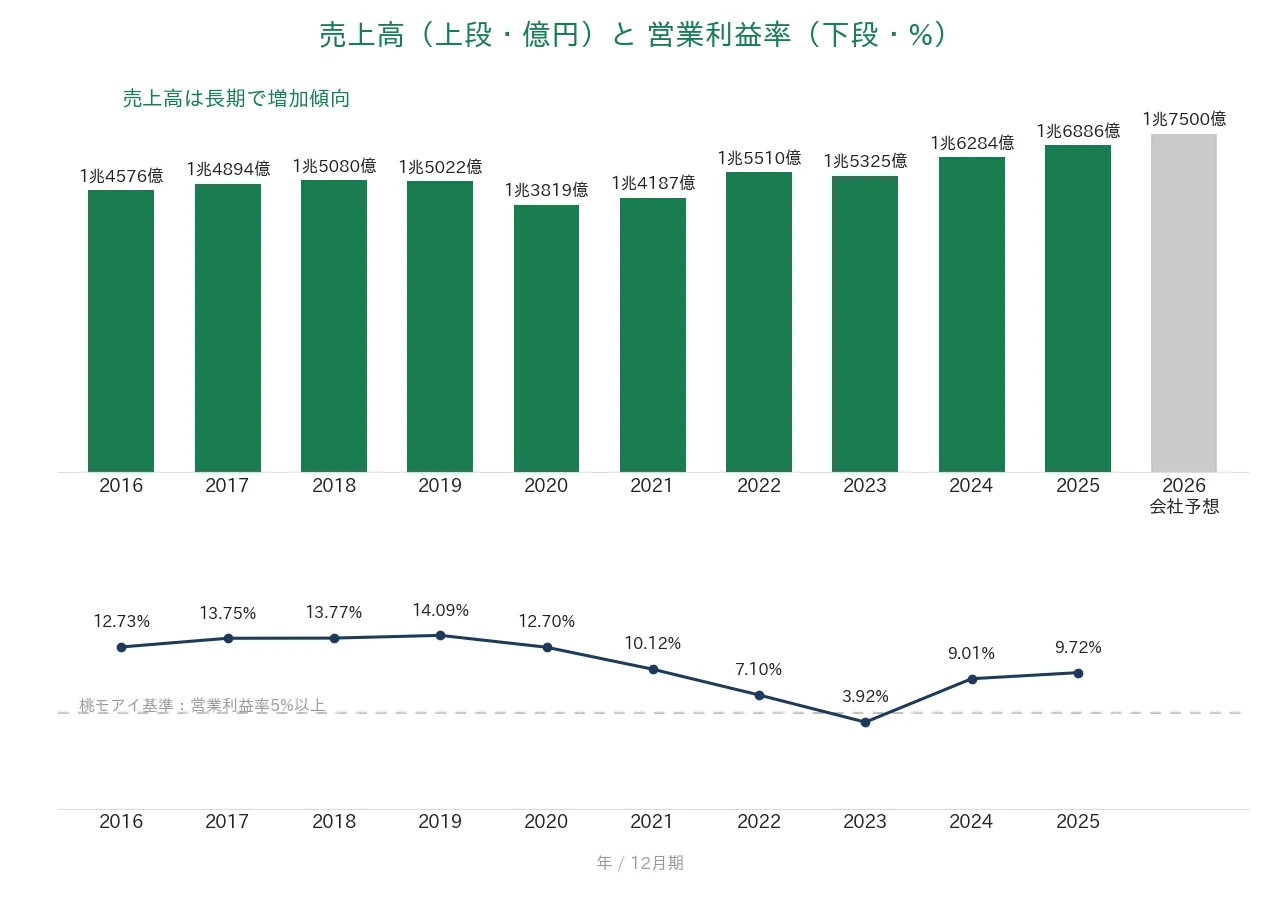

近年は、化粧品事業の立て直しや、原材料の値上がりへの対応を進めてきました。2023年は利益が大きく落ち込みましたが、2024年・2025年は回復しています。2025年12月期は売上高1兆6,886億円・営業利益1,641億円で、増収増益でした。2026年12月期は、売上高1兆7,500億円規模を計画しています。

上場市場:東証プライム

業種:化学(日用品・化粧品)

決算月:12月

連続増配:36期(2025年12月期時点/2026年12月期も増配を計画)

現在の株価:6,115円

予想配当利回り:2.55%

配当権利確定:年2回(6月・12月)

配当情報

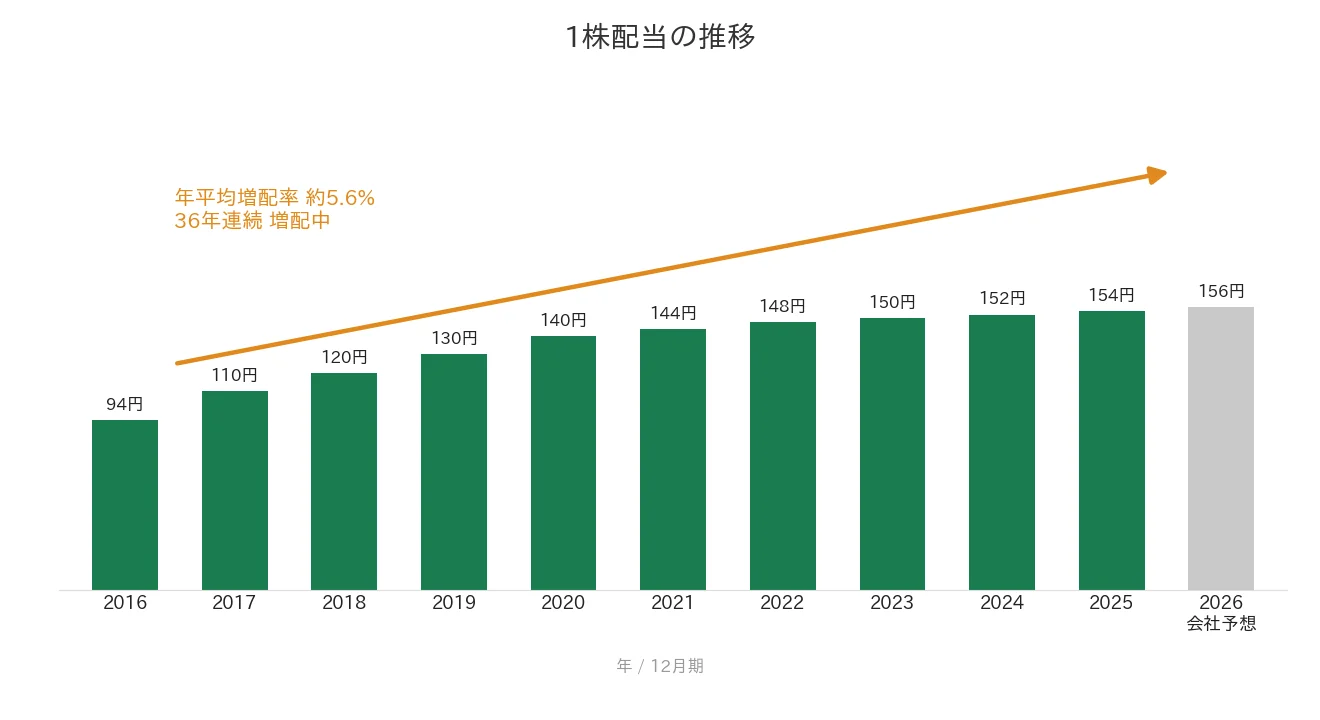

花王は、2025年12月期で36年連続増配を達成しました。日本の上場企業でも、最長クラスの記録です。

リーマンショックやコロナのときも、減配せずに増配を続けてきました。株主を大切にする姿勢の表れといえます。

1株あたりの配当は、2025年12月期が154円です。2026年12月期は156円(前期比+2円)を計画していて、達成すれば37年連続となります。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 6,115円(2026年5月29日時点) |

| 予想配当利回り | 2.55%(2026年12月期予想配当ベース) |

| 連続増配年数 | 36年(2025年12月期時点) |

| 配当性向 | 59.2%(2025年12月期 実績) |

※配当情報はYahoo!ファイナンス・IRBANK・決算短信をもとに作成。予想配当利回りは2026年12月期の予想配当、配当性向は2025年12月期の実績がベースです。株価の変動により利回りは変わります。

8指標分析の結果

私が銘柄選びに使っている、8つの指標で分析しました。8指標の意味は、こちらの記事でくわしく説明しています。

| 指標 | 基準 | 花王 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 増加傾向 | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 横ばい圏(ピーク比約83%) | |

| 営業利益率 | 5%以上 | 9.72% | ✅ |

| 自己資本比率 | 40%以上 | 56.7% | ✅ |

| 営業活動によるCF | 毎期プラス | 毎期プラス | ✅ |

| 現金等 | 増加傾向 | 増加傾向 | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 36年連続増配 | ✅ |

| 配当性向 | 50%以下 | 59.2% |

※財務指標は2025年12月期(実績)です。IRBANKのデータをもとに、桃モアイが独自に分析しました。自己資本比率は、IFRS(国際的な会計ルール)を使う会社のため、IRBANK上は「株主資本比率」と表示されます。

8指標のうち、クリアは6つです。EPS(1株あたりの利益)は、2025年が260円で、10年前(2016年253円)とほぼ同じでした。過去のピーク(2018年314円)と比べても約83%の水準です。そのため「長く右肩上がり」という基準には届いていません。配当性向も50%を上回っています。投資判断の参考にしてください。

グラフで見る業績の推移(過去10年・2016〜2025年)

ここからは、花王の成績を過去10年のグラフで見ていきます。長い増配の歴史がある一方で、利益にはチェックしておきたい動きもあります。良い点も、確認しておきたい点も、正直にお伝えします。

売上高と営業利益率

上のグラフが売上高、下のグラフが営業利益率です。営業利益率とは、売上のうち本業のもうけが何%かを示す数字です。

売上高は、2016年の約1兆4,576億円から、2025年は約1兆6,886億円へ。大きな落ち込みはなく、ゆるやかに伸びています。

営業利益率は、2023年に3.92%まで下がりました。ですが2025年は9.72%まで回復し、桃モアイ基準(5%以上)をクリアしています。

EPS(1株あたりの利益)と配当性向

上のグラフがEPS、下のグラフが配当性向です。EPSは「1株あたりの利益」、配当性向は「利益のうち何%を配当にまわしたか」を表します。

EPSは2018年の314円をピークに下がり、2023年は94円まで落ち込みました。その後は回復しましたが、2025年は260円です。10年前(2016年253円)とほぼ同じ水準にとどまっています。

当ブログのEPS基準は「長く右肩上がりであること(最初の年の1.5倍以上で、いまが過去10年のピーク近く)」です。花王はいまピークの約83%の位置なので、この基準には届いていません。

一方、配当は毎年増やしてきました。そのぶん、配当性向は少しずつ上がっています。2023年は利益が落ち込んだ影響で158.9%まで上昇しました(利益より多くを配当にまわした状態です)。2025年も59.2%で、基準(50%以下)を上回っています。配当と利益のバランスは、確認しておきたい点です。

営業活動によるCFと現金等

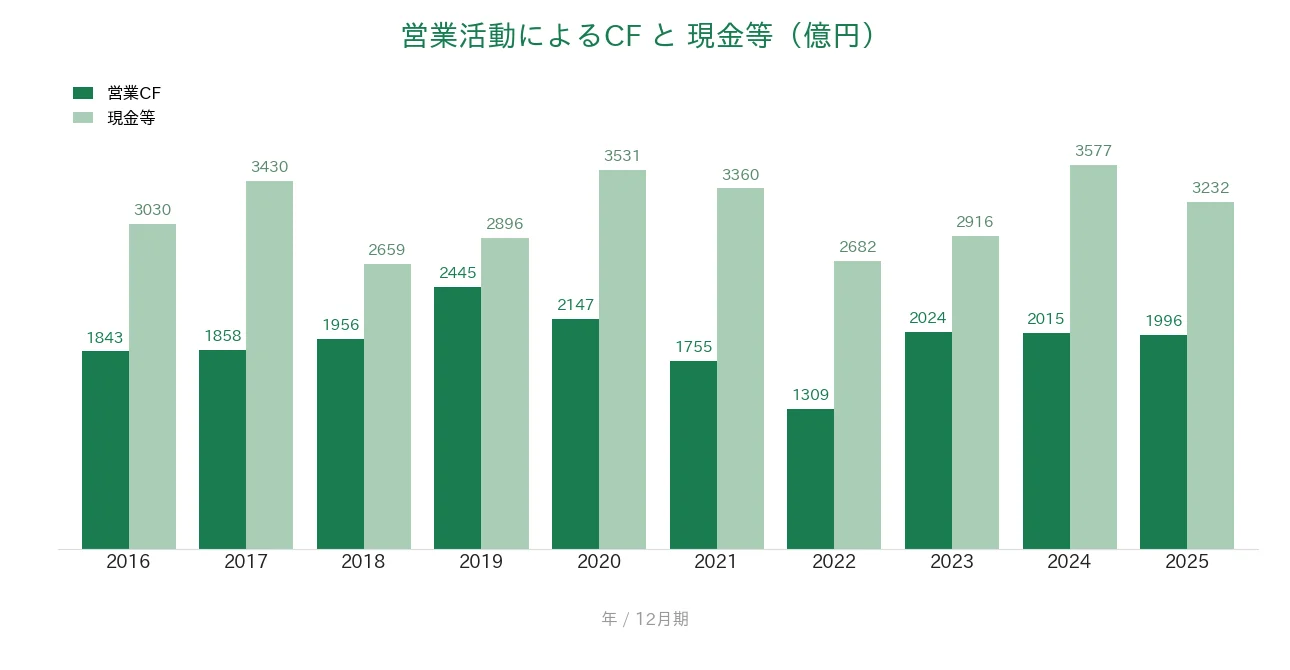

濃い緑が営業キャッシュフロー、薄い緑が現金等です。営業キャッシュフローとは、本業で実際に手に入ったお金のことです。

この10年、毎年ずっとプラスを保っています。利益が落ちた2023年も、しっかりプラスでした。本業でお金を生む力は、変わらず強いといえます。手元の現金も長い目で見て増えていて、配当を支える土台になっています。

自己資本比率

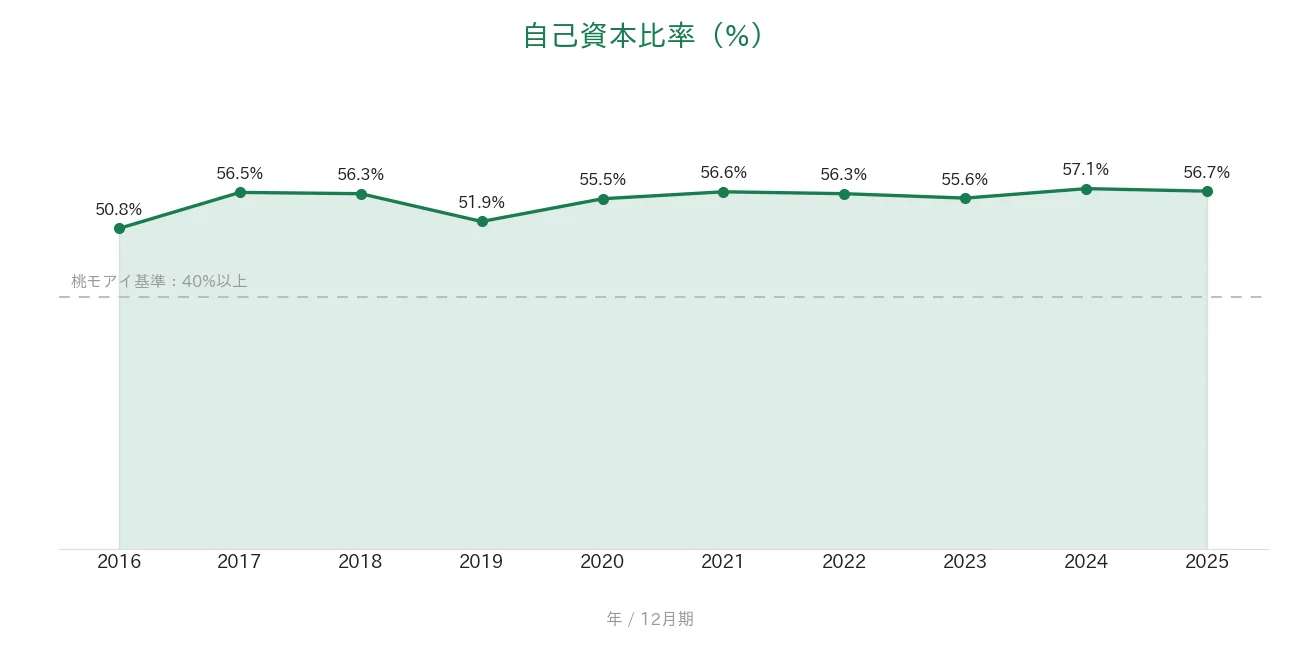

自己資本比率は56.7%です。これは、会社の全財産のうち、借金ではない自前のお金の割合です。

数字が高いほど、借金に頼らない安全な会社といえます。花王は基準(40%以上)をずっと上回っていて、財務はとても健全です。

注目ポイント

36年連続増配という稀有な実績

花王のいちばんの魅力は、36年連続増配という記録です。1980年代から一度も減配せず、増配を続けてきました。

株主への還元を、経営の柱にしている会社だといえます。連続増配の長さでは、国内でも屈指の存在です。

安定した事業基盤と高い財務健全性

洗剤・スキンケア・紙おむつなど、毎日使うものが中心です。だから売上が景気に左右されにくく、安定しています。

営業キャッシュフローは10年すべてプラスです。自己資本比率も56.7%と高く、会社の土台はしっかりしています。

EPSと配当性向は今後の見どころ

あわせて見ておきたいのが、EPSと配当性向です。EPSは長い間、横ばいが続いています。

配当を増やしてきた一方で、利益の伸びはゆるやかです。そのため配当性向は、2025年に59.2%まで上がりました。

36年連続増配という実績がある一方で、これからも増配を続けられるかは、利益が回復するかどうかが見どころです。配当のもとになるのは、利益だからです。

投資の留意点

花王を見るときに、知っておきたい点を3つ挙げます。

1つ目は、EPS(1株あたりの利益)の変動です。2023年は利益が大きく落ち込み、配当性向が一時158.9%まで上がりました。

2つ目は、配当性向が59.2%とやや高いことです。利益の回復が遅れると、増配の余力に影響するかもしれません。

3つ目は、利益を左右する不確実な要素です。化粧品事業の立て直しや、原材料の価格、為替の動きなどが当てはまります。

36年連続増配という実績がある一方で、これから増配を続けられるかは、利益の回復が見どころ、という視点で見ることが大切です。

まとめ

花王(4452)は、36年連続増配という国内トップクラスの実績を持ち、8指標のうち6つをクリアした優良企業です。

強み

✅ 36年連続増配という、めずらしい実績

✅ 営業利益率9.72%・自己資本比率56.7%の健全な財務

✅ 営業キャッシュフローは10年すべてプラスで安定

留意点

・EPSは長く横ばい(いまはピークの約83%の水準)

・配当性向は59.2%(基準は50%以下)

予想配当利回りは2.55%です。連続増配の歴史と、財務の安定感が大きな魅力です。

EPSと配当性向は、これからの利益回復が見どころです。利益がしっかり伸びれば、無理のない増配を続けやすくなります。

配当の権利が確定するのは年2回(6月・12月)です。権利確定日を見逃さないようにしましょう。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。株価は変動するため、利回りや指標も時期によって変わります。